“安倍经济学”最大败笔:企业不愿投资扼杀日本经济增长潜力

2020-10-12 14:17马修·C·克莱恩

财经 2020年20期

马修·C·克莱恩

日本首相安倍晋三8月28日下午在首相官邸召开记者会,正式宣布因健康原因辞去首相职务。图/法新

2012年底安倍晋三(Shinzo Abe)第二次上任日本首相时,他的任务是重振日本经济、打破自上世纪90年代初股市崩盘和房地产泡沫破裂之后一直困扰日本的通缩环境。

从某些方面来看,安倍晋三推行的被称为“安倍经济学”(Abenomics)政策非常成功,在货币宽松措施、积极的财政政策和经济改革“三箭齐发”的政策推动下,虽然多年来日本人口不断下降、老龄化现象严重,但就业在2013年至2019年间还是实现了大幅增长,新增就业岗位550万个。

但是,如果从安倍晋三自己和他的高级顾问設定的指标来看,“安倍经济学”是失败的。2012年底他在宣布内阁成员时说:“本届政府的首要任务是重振经济”,他建议通过改变企业和消费者的行为来实现这一点。但这个目标并没有达成,这也许是和其他发达国家相比,大量日本上市公司的股价非常低的原因。

20世纪90年代初以来,日本企业一直在不遗余力地削减资本支出、偿还债务、积累更多现金。虽然企业通过用临时工和承包商取代工资更高的正规员工实现了利润率的大幅上升,但扣除折旧后的投资额下降了。

20世纪90年代中期以来,日本企业平均每年留存的利润几乎相当于日本GDP的5%,这是任何其他主要经济体都不存在的现象。通常情况是企业利润低一些,但资本投资额高一些,企业也会把现金返还给股东。截至2012年,日本非金融企业部门的累计留存利润约为日本GDP的60%,其中大部分利润用于偿还80年代的债务。

2014年笔者采访了日本财务省和内阁官房的几位高级官员,他们称这本应是“安倍经济学”要改变的现象。他们希望企业能够停止囤积现金,通过提高员工工资、扩大招聘、增加资本支出,或者只是提高派息来增加它们的支出。

图1:日本企业财务盈余/赤字占GDP比重

上世纪90年代中期以来,日本企业一直在以留存利润的形式囤积现金,而在此之前,日本企业用于资本投资的支出要多于获得的利润

资料来源:日本银行,日本内阁,《巴伦周刊》计算。制图:张玲

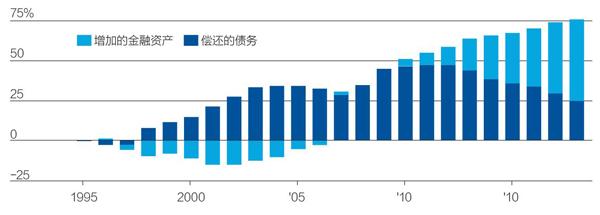

图2:非金融类日本企业资产占GDP比重的变化情况

上世纪90年代中期以来,日本企业通常偿债和积累存款及其他现金类资产囤积了超过500万亿日元现金

资料来源:日本内阁,《巴伦周刊》计算

安倍晋三希望提高通胀率,原因并不是他认为通胀是个好现象,而是因为他和顾问们认为通胀会鼓励企业放弃极端保守主义,带来更多的支出、投资和招聘,从而形成良性循环,帮助日本经济走出低谷,并给予政府所需的财政空间增加国防支出等。

虽然安倍晋三让日本企业高管相信了未来通胀率会上升,但他们一直都不认为自己的客户需求会增多。因此,尽管日元贬值推动企业利润大幅上升,正是这种谨慎态度,企业没有把额外利润用于投资。虽然日本企业的确促进了就业,但新增的许多岗位都是兼职、临时或承包商岗位。安倍晋三提出的企业治理改革敦促企业提高派息,但仍没有阻止企业继续存留上万亿日元利润的步伐。截至2018年,企业留存利润累计占到GDP的80%,短短几年内上升了20个百分点,因为企业还是没有显著提高派息或者资本支出。安倍晋三再次当选首选以来唯一的大变化是企业从偿还债务转向囤积上万亿日元的现金及等价物。

日本并不是唯一一个存在这个问题的国家。21世纪初科技股泡沫破灭、2008年至2009年全球金融危机过后的几年里,包括美国在内的许多国家一直受到企业投资疲软和利润过高的困扰,导致企业手中的现金不断增加。

虽然日本企业的极端保守主义让它们的财务状况好于其他国家的上市公司,而且帮助它们抵御了新冠疫情的冲击,但同时也压制了日本经济的增长潜力。

(《巴伦周刊》英文版2020年9月4日)

猜你喜欢

成都信息工程大学学报(2021年4期)2021-11-22

现代装饰(2019年12期)2020-01-19

证券市场红周刊(2018年21期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

恋爱婚姻家庭·青春(2016年1期)2016-01-09

北方人(2015年8期)2015-07-27