教育治理现代化视角下的高校内部控制建设

2020-10-09 11:27郭秀云田巧娴

会计之友 2020年20期

郭秀云 田巧娴

【摘 要】 伴随我国高等教育治理结构现代化的推进,加强内部控制建设,对推进依法治校、健全高校治理体系具有重要的现实意义。通过“以点带面”方式,从组织保障、制度保障、信息技术保障、监督保障四个层面,解析P大学“四位一体”的内控管理模式;运用“点面结合”方式,以差旅费业务为例,提升P大学支出风险防控能力,以保障“双一流”战略目标的实现。

【关键词】 内部控制; 高等教育; 治理现代化; 差旅费业务

【中图分类号】 G475;G647 【文献标识码】 A 【文章编号】 1004-5937(2020)20-0078-04

一、高校内部控制的政策综述

2019年7月,科技部、教育部、发展改革委、财政部、人社部与中科院联合印发的《关于扩大高校和科研院所科研相关自主权的若干意见》着重指出:为确保高校和科研院所相关自主权接得住、用得好、不出事,必须建立并有效实施全面的内控体系。由此可见,高校切实加强内部控制建设,既是财政部、教育部等上级监管部门的规范要求,也是治理现代化的趋势下,依法治校的迫切需求。

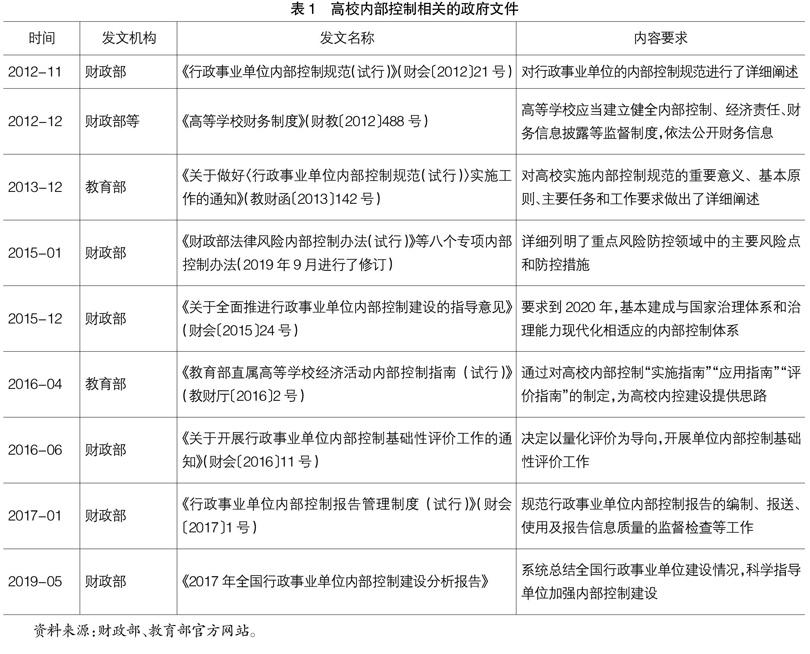

如表1所示,通过梳理高等学校内部控制相关的重要文件发现,随着2012年11月《行政事业单位内部控制规范(试行)》的出台,我国高校内部控制建设方才有了较为系统性的理论依据。2014年10月,在党的十八届三中全会上通过的《中共中央关于全面推进依法治国若干重大问题的决定》,更是突出强调了加强内部控制工作的重要性,这为进一步增强高等学校内部控制的规范实施奠定了法律基础。内部控制的建设和实施对提高高校综合治理水平、规范高校内部管理部门权力运行、认真落实中央“八项规定”、加强廉政风险防控等方面都具有重要意义[1]。2019年在政府会计改革背景下,高校内部控制建设的不断完善,对助推政府会计制度的实施、国家建立现代财政制度大有裨益[2]。

立足高校内部控制建设与实施的实践经验,本文选取P大学为研究对象,從“组织保障”“制度保障”“信息技术保障”“监督保障”四个层面进行现状分析,总结高校内部控制的薄弱环节。通过以点带面,点面结合模式,以差旅费支出业务层面的内部控制建设作为切入点,及时改进控制措施,进一步优化和完善高校内部控制体系。

二、P大学内部控制关键问题分析

新形势下,随着高等教育事业的不断发展,高校肩负的使命越来越重大,教学、科研、行政、后勤业务涉及的经济业务更是日趋复杂,P大学秉承现代化的高校治理理念,深化综合改革,从组织保障、制度保障、信息技术保障和监督保障等方面,积极探索“四位一体”的内控管理模式。

(一)组织保障

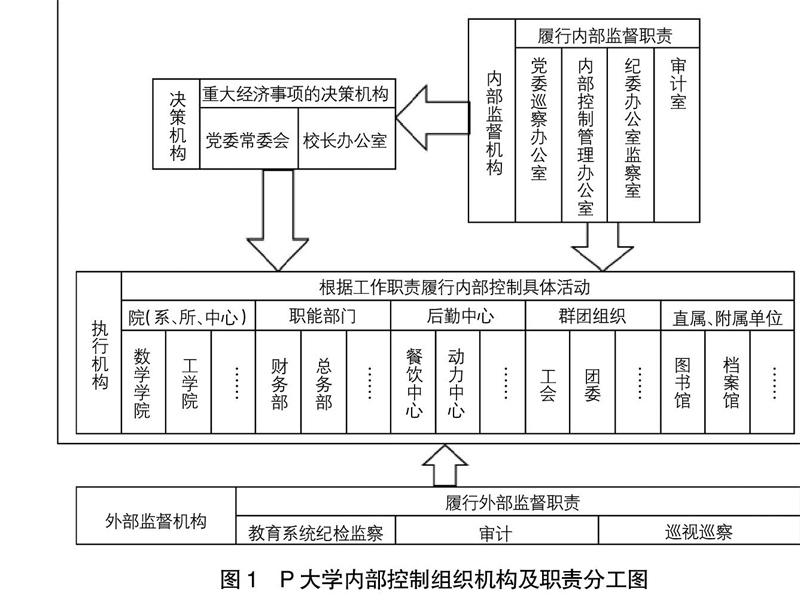

《高等教育法》明确提出:“高校自批准设立之日起取得法人资格,法律规定了高校的法人地位。”根据内部控制建设相关法律法规的明确要求,结合校院两级管理体制的运行特点,P大学按照制衡性、适应性和系统性的原则,建立起了决策机构、执行机构、监督机构相互分离且相互制约的组织结构。

如图1所示,本着责、权、利相统一的原则,对决策、执行、监督相互分离。这也是P大学有效实施内部控制活动的前提条件。

(二)制度保障

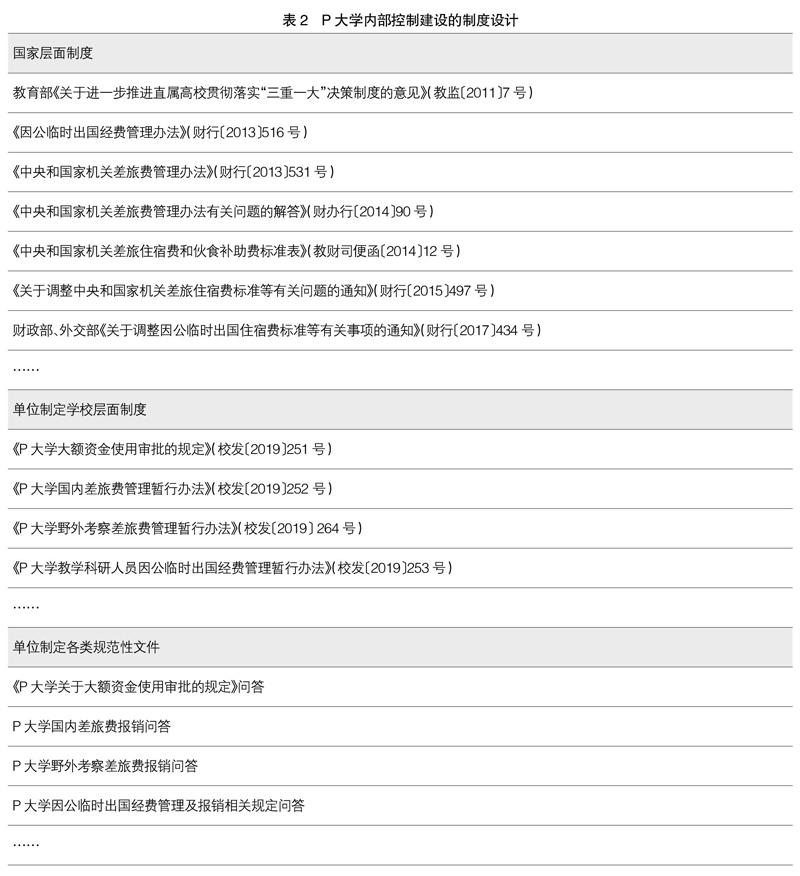

天下纲纪,振之则举,弛则尽废。依托P大学现有的校院两级管理体制,学校在内部控制的制度设计上,不论是关乎顶层决策还是涉及具体的经济业务,其相关制度整体上分为“国家层面制度”“单位制定学校层面制度”“单位制定各类规范性文件”三个层面。

如表2所示,基础性制度的制定,就像关住权力的笼子,在国家政策的基础上按照内控目标修缮构建的一系列管控机制是P大学内部控制的制度保障。

(三)信息技术保障

在P大学的信息化建设中,财务核算系统、工资薪酬系统、资产管理系统、科研管理系统等建设已经较为完善,但内部控制并不是局部控制,高校内部控制信息化建设不仅仅是财务部门或设备管理部门等单一职能部门的工作[3]。“互联网+”的时代,为增强各部门的沟通时效,提高内部控制的效率,实现对高校业务流、信息流与资金流的一体化管理,将成为必然趋势。

高校内部控制体系的建立,涉及高校的每一项经济活动、每一个部门和岗位。如图2所示,通过内部控制信息系统的建设,不仅可以通过可量化的数据为有效管控经济活动风险提供重要的依据,也可为实现经济活动目标提供信息技术保障[4]。

(四)监督保障

依照《行政事业单位内部控制规范(试行)》(财会〔2012〕21号)的要求,高校内审部门应当定期或不定期检查高校内控体系的建立与执行情况。目前P大学的内部审计领域通常仅局限于财务收支审计、预算执行审计、经济责任审计、科研经费审计和工程建设项目审计等方面,对内部控制的建设情况以及运行有效性的审计介入远远不足。

高校内部控制的监督管理,是实现高校内控建设“安全着陆”的重要保障,应重点加强内部审计和外部中介机构审计、巡视等的有机结合、协调一致,进一步强化权力运行的约束与制衡[5]。

三、加强高校内部控制建设的对策与建议

《教育部直属高校经济活动内部控制指南(试行)》(教财厅〔2016〕2号)明确指出:“高校应当建立健全支出管理制度,明确各项支出的开支范围和开支标准;合理设置相关岗位,明确支出审批权限;规范和加强支出管理,确保支出内容真实合规,票据来源合法、使用正确,严格执行国库集中支付制度和政府采购制度等有关规定;防止并及时发现、纠正错误及舞弊行为。”

通过对P大学差旅费支出业务流程的全面梳理,根据相关法律法规确定的支出标准,借助信息化手段,对P大学差旅费业务内部控制进行了系统性的拓展构建。

如图3所示,首先,根据P大学现有的校院两级管理体制,实行分级审批制度。根据支出金额大小划分经费审批权限,审批人在各自的审批金额内签字后生效,灵活性与原则性相结合,大额支出集体决策,常规支出授权审批,明确相关人员的责任,确保经费使用安全[6]。

其次,依据内部控制规范要求,运用信息化手段,实现业务流程与制度标准自动化控制,贯彻风险预控的管理理念,对差旅费支出风险进行智能化、实时化监控;与此同时,打破信息孤岛,实现底层数据集成,辅助内部审计的开展[7]。

最后,严格遵循中共教育部党组发布的《关于抓好赋予科研管理更大自主权有关文件贯彻落实工作的通知》(教党函〔2019〕37号):“完善监督机制,营造良好科研创新环境。”一方面,加大内部审计力度,及时发现违规、违纪、舞弊等行为,并采取有效措施进行治理;另一方面,外部监督部门应在统筹规范各类检查的基础上,建立检查结果共享机制。内外监督的有机结合,为高校有效建立和实施内部控制提供监督保障。

【参考文献】

[1] 钱玲.内部控制视角下的高校廉政建设——基于高校103个违纪违法案例的分析[J].国家教育行政学院学报,2018,252(12):35-41.

[2] 杨从印,刘晓华.高校内部控制建设现状、困难及对策——基于高校内部控制建设自评报告的分析[J].财会通讯,2019(11):122-125.

[3] 赵艳红.综合改革形势下高校内部控制建设实施路径研究——以上海交通大学为例[J].教育财会研究,2018,29(1):65-70.

[4] 廖青,黄明.高校内部控制体系建设研究——基于厦门大学内部控制建设实际经验[J].教育财会研究,2019,30(2):49-55.

[5] 韩济长.试论高校财务内部控制制度的构建[J].教育财会研究,2018,29(1):75-78.

[6] 袁继英,申岩,赵洁.内部控制视角下高校科研经费管理的探讨[J].会计之友,2014(28):110-114.

[7] 程露.科研项目差旅费管理的关键问题及对策研究[J].会计之友,2018(5):120-123.

猜你喜欢

赤峰学院学报·哲学社会科学版(2016年11期)2017-01-05

理论导刊(2016年12期)2016-12-27

原生态民族文化学刊(2016年3期)2016-12-24

中国市场(2016年36期)2016-10-19

中国教育信息化·基础教育(2016年9期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大学教育(2016年9期)2016-10-09

大学教育(2016年9期)2016-10-09

科技视界(2016年20期)2016-09-29