女性高管提高了会计信息可比性吗?

2020-10-09 11:26廖泓博廖佳

会计之友 2020年19期

廖泓博 廖佳

【摘 要】 选取2005—2018年我国A股上市公司为研究对象,实证检验女性高管对会计信息可比性的影响。研究结果表明:女性高管对会计信息可比性存在显著的正效应,且该效应在面临行业竞争相对激烈的公司中更为显著。中介效应模型显示,提升内部控制质量是女性高管作用于会计信息可比性的内在传导路径。经济后果分析表明,女性高管显著提升了会计信息可比性在增加债务融资规模、降低债务融资成本方面的作用。研究结论对深入理解女性高管行为特征及决策效应、加强公司人力资源管理及完善公司治理结构具有一定的现实意义。

【关键词】 女性高管; 会计信息可比性; 市场竞争; 内部控制质量; 债务融资契约

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2020)19-0018-09

一、引言

随着社会分工的细化和市场经济的发展,女性高管的身影悄然崛起,在资本市场中占据越来越重要的席位。高管性别不同,在管理风格、风险偏好及价值取向方面存有差异,最终会在公司决策行为及效果上表现出一定的异质性特征[ 1 ]。從性别影响高管信息披露动机的视角,大量学者考察了女性高管对财务重述[ 2 ]、坏消息隐藏[ 3 ]、会计稳健性[ 4 ]以及盈余质量[ 5 ]的影响。那么,女性高管能否影响会计信息可比性这一提高会计信息质量的首要因素?如果能,其内在机理又是什么?进一步地,基于权变理论,外部环境是影响高管决策的重要因素,那么,市场竞争情境的嵌入又会使上述关系产生何种变化?

鉴于此,本文选取2005—2018年我国沪深两市A股上市公司作为实证样本,着重考察女性高管对会计信息可比性的影响效应及路径机理。本文期冀有如下增量贡献:其一,本文从高管团队成员的自然属性——性别入手,挖掘微观经济主体影响会计信息可比性的新渠道,实质性拓展会计信息可比性影响因素的文献研究,亦为女性高管之经济后果研究提供有益补充;其二,将女性高管、市场竞争与会计信息可比性纳入同一研究框架,发现激烈的行业竞争环境增强了女性高管对会计信息可比性的正向影响,为深入理解女性行为特征以及外部环境对女性高管决策行为的影响提供了经验证据;其三,本文尝试构建了女性高管影响会计信息可比性的理论框架,中介效应分析发掘了内部控制质量是女性高管作用于会计信息可比性的内在传导路径,经济后果分析揭示了女性高管显著提升会计信息可比性在债务融资契约方面的积极作用,这些在丰富和完善会计信息质量的分析框架上具有一定的理论价值。

二、理论分析与研究假设

会计准则制定的最终目的是为了使会计信息更加可比和规范,然而却给会计主体在具体会计处理方法和程序上留有一定的选择空间。会计准则执行者兼会计信息提供者——高管需要通过对具体经济业务进行主观判断后做出会计政策的选择,其主观判断无疑深受个人特征及报告动机的影响。作为人之自然属性的重要表现,性别决定着个人的感知能力、认知模式甚至价值观念,高管性别不同,其行为特征与决策风格也存在较大差异[ 1 ]。因而,女性高管所蕴含的人格特质和决策风格理应对会计信息可比性产生影响,具体可从以下方面进行解读。

首先,从感知能力和态度的视角来看,女性高管对提高会计信息可比性发挥着积极效应。会计政策的选择具有不确定性,意味着会计信息可比性的高低很大程度上取决于高管对会计准则的解读能力和执行效果。已有研究表明,男女两性在学习信念、态度及规范等认知因素方面存在较大差异,面对同样的信息,男性倾向于选择性关注与其观点相一致的信息,女性则更加注重综合信息[ 6 ]。相较于男性高管,女性高管不仅在信息获取与处理方面的能力更强,而且面对复杂的问题更愿意深思熟虑,因此更能全面、准确地解读会计准则,做出更为恰当的会计政策选择,致使同行业公司之间披露的会计信息口径一致,相互可比。

其次,从声誉保护动机的视角来看,女性高管更有动机提高会计信息可比性。女性高管对自身归属少数群体的处境相当敏感,难得在男性主宰的商业社会中占有一席之地的她们更希望在和谐且稳定的工作环境中维持已有的地位,自然具有更强的声誉保护意识。高质量的信息披露一方面有助于强化市场对公司的监督,帮助公司依法经营,规范运作;另一方面可以向市场传达女性高管遵规守法的态度,这对女性高管的声誉无疑是一种保护。因此,对个人声誉的高度重视会促使女性高管提高会计信息可比性。

再次,从风险规避的视角来看,女性高管有助于提高会计信息可比性。社会心理学领域文献已证实,女性具有更加明显的风险厌恶特质,更愿意恪守谨慎稳健的行事原则[ 7 ]。为预防和避免法律诉讼风险,女性高管更愿意坚持职业操守,遵守既定规则及行业规范。极度厌恶风险的女性高管会在团队讨论中不断警示风险的存在,既能直接引起男性高管对风险事项的注意、规范自身行为,也能促使男性高管因不愿意承担高风险招致的不良后果而被动接受女性高管的风险规避态度。已有研究证明,女性谨慎、稳健的特质使其在管理中更遵守既定规则并保有对高风险事项的敏感,有助于提升内控质量[ 8 ],且能降低过度自信管理者的激进程度[ 9 ]。

最后,从伦理道德观念的视角来看,女性高管倾向于倡导和支持提供高可比性的会计信息。与男性相比,女性秉承了更强的伦理道德观念,具有更高的道德境界[ 10 ],因而更加注重维护投资者权益,同时对他人机会主义行为的容忍度也很低。而提供高质量的会计信息能够降低信息不对称程度,有效限制其他高管攫取私人收益的空间。已有证据表明,女性高管存在更少的盈余操纵等机会主义行为[ 5 ],其通过税收激进行为谋取私利的动机也明显更弱[ 11 ]。据此可推测,女性高管在会计信息披露上表现更佳,会计信息可比性更高。

综合以上分析,本文提出假设1:

H1:限定其他条件,女性高管提高了会计信息可比性。

在我国,“男主外,女主内”“女子无才便是德”等价值观念深深扎根于传统文化中,因此在正常情况下女性更多表现出“顺从”或“无主见”等特点,或许只有在特殊情况下,女性的风险厌恶特质和谨慎稳健行事原则才能真正发挥作用。如徐高彦等[ 12 ]发现,在危机情境下,女性参与高管团队有利于企业实现反转。由于女性高管的存在及其作用的发挥深受公司外部环境的影响[ 13 ],那么,行业竞争这一影响高管决策的重要权变因素会在女性高管与会计信息可比性之间的关系中起到重要调节作用,理由如下。

市场竞争越激烈,公司的边际利润越低,面临的资金约束问题越严重,高管面临的盈余压力也越大[ 14 ]。对自我感觉优越且善于承受压力的男性高管而言,为了谋求一己私利或公司短期利益,他们更倾向于倡导采取激进的、有悖道德的盈余管理策略。然而,感知能力更强的女性高管会意识到,在激励竞争的市场条件下,公司除了受一般法律制度的约束外,还面临更为严格、细致的行业规范,且市场竞争所具有的标杆评估机制也给外部投资者提供了更多评价高管的机会。此种情境下,男性高管试图谋取私利的盈余操纵行为能轻易被市场察觉,但具有更强声誉保护意识的女性高管势必不能容忍男性的机会主义行为,在团队讨论中会积极地发声而非迎合和顺应男性高管的意愿。具有风险厌恶特质的女性高管会不断地向其他成員警示风险的存在,致使男性高管不得不更加爱惜自己的“羽毛”,减少虚报公司信息的短视行为。或者尽管男性高管自身可能乐意纵容此类风险,但不愿独自承担不良后果的他们更可能被动接受女性高管的观点,遵守会计准则和制度,规范会计信息披露行为。

此外,竞争越激烈,公司市场份额与投资机会被掠夺的概率越高,随之而来的经营风险、财务风险甚至被市场淘汰的风险也越大。为了能及时抓住投资机遇、维持竞争能力及市场地位,公司必须要克服资金约束问题,这对公司签订更加有效的融资契约提出了要求[ 15 ]。在竞争激烈环境下要达成这一目标,就必须要尽可能地降低公司与股东、债权人等利益相关者之间的信息不对称。事实上,当市场竞争激烈时,竞争劣势成本较高[ 16 ],男性高管不太愿意对外披露真实可比的会计信息,但为了能获取足够多的低成本外部融资以防公司陷入困境,女性高管在团队讨论中会积极发声而非顺从男性高管的意愿。伦理道德观念更强的她们会积极倡导公司遵守会计准则规定,披露高可比性会计信息,用以帮助股东、债权人及其他利益相关者快速、准确识别和比较同行业公司的财务状况、经营成果以及行业未来前景,降低信息不对称程度并为公司获取融资提高筹码。相反,当市场竞争不激烈时,由于竞争劣势成本较小,男性高管本身也会愿意对外披露高可比性的会计信息,此时女性高管的作用不甚明显。

综上所述,本文提出假设2:

H2:限定其他条件,市场竞争增强了女性高管与会计信息可比性的正相关关系。

三、研究设计

(一)样本选择与数据来源

本文选取2005—2018年我国沪深两市A股上市公司为初始样本,并进行如下筛选:(1)剔除金融保险类上市公司;(2)剔除当年被ST、*ST等特别处理的公司;(3)剔除回归变量存在缺失的观察值。最终得到15 904个观测值。高管性别数据来自CSMAR数据库中“高管个人资料文件”并经手工处理所得,内部控制质量数据来自迪博内部控制与风险管理数据库,其他数据来自CSMAR数据库。此外,对连续变量进行双向1%的缩尾处理。

(二)关键变量的衡量

1.会计信息可比性的度量

借鉴Franco等[ 17 ]的研究方法,本文通过以下步骤计算会计信息可比性。

第二步,将相同的经济业务(Returnit)分别代入两家公司的会计系统函数中,即模型(2)与模型(3),经由两家公司各自的会计系统转换而得到预期盈余。

第三步,将模型(2)和模型(3)计算得到的连续16期的E(Earnings)iit和E(Earnings)ijt代入模型(4),得到公司i和公司j第t年的会计信息可比性(COMPACCTijt)。

依照上述方法,将公司i与其所在行业内的其他所有公司一一配对,计算公司i与所有配对公司之间的会计信息可比性,按数值高低进行排序,并取均值COMPA和中位数COMPM来测度公司i的会计信息可比性,数值越大代表会计信息可比性越高。本文将COMPA用于主测试,将COMPM用作稳健性测试。

2.女性高管的度量

主要解释变量为女性高管比例(WMR),即公司女性高管与高管团队总人数的比值。同时,借鉴Jia和Zhang[ 18 ]的研究方法,计算BLAU指数用以衡量高管团队的性别多样化程度,具体计算公式为BLAU=1-WMR2-(1-WMR)2。BLAU指数的取值区间为[0,0.5],该值越趋近于0.5,表明高管团队中男女比例越均衡,该指标用于稳健性测试。

3.市场竞争的度量

借鉴袁知柱等[ 16 ]的研究方法,用赫芬德尔指数(HHI)衡量公司所面临的市场竞争程度,具体计算公式为HHI= ∑(Xij∑Xj)2。其中,Xij为行业j中公司i的主营业务收入,∑Xj为行业j内所有公司的主营业务收入之和,Xij∑Xj即为公司i在其所属行业j中所占市场份额。HHI数值越小,表明市场竞争程度越高。

(三)研究模型

为了验证本文提出的假设,构建以下回归模型:

参照已有相关研究[ 16 ],本文控制了可能对会计信息可比性产生影响的其余变量,同时控制行业及年度固定效应。主要变量定义与度量详见表1。

四、实证分析

(一)描述性统计与相关性分析

表2列示了主要变量的描述性统计结果。COMPA、COMPM的均值分别为-0.011和-0.009,中位数分别为-0.009和-0.007,最大值与最小值分别相差0.035、0.036,表明不同公司之间的会计信息可比性具有一定的差异;解释变量WMR的均值为0.139,说明高管团队中女性成员仅占13.9%,而BLAU的均值为0.195,低于0.5,表明高管团队中男女比例失衡现象严重。其余变量的描述性统计结果不再赘述。表3列示了主要研究变量间的Pearson相关系数检验结果。从表3可知,WMR与COMPA、COMPM的相关系数分别为0.106、0.095,且均在1%的水平上显著为正;BLAU与COMPA、COMPM的系数分别为0.108、0.094,亦均在1%的水平上显著为正。以上结果表明女性高管比例越大,公司会计信息可比性越高,初步验证了假设1。

(二)多元回归结果分析

表4列示了回归结果。列(1)显示,WMR的系数在1%的水平上显著为正,表明高管团队女性成员比例越高,公司会计信息可比性越高,验证了假設1。本文采用分组回归的方法检验行业竞争对女性高管与会计信息可比性之间关系的调节作用。按公司所在行业的HHI是否低于样本年度中位数将全样本划分为高竞争组与低竞争组,分别进行回归,列(2)与列(3)报告了分样本检验结果。可以看出在高竞争样本组中,WMR的系数在1%的水平上显著为正,而在低竞争样本组中,WMR的系数不显著。结果表明只有在公司面临激励竞争的情况下,女性高管的风险厌恶特质和谨慎稳健行事原则才能发挥作用,验证了假设2。

五、进一步分析

(一)女性高管提高会计信息可比性的内在传导路径

按照前文的推理,由于会计政策的选择具有灵活性和不确定性,唯有公司遵守会计准则和制度、遵守财务报告质量及会计信息披露等相关方面的法律法规,才能合理保证同行业公司之间披露的会计信息口径一致,相互可比。会计信息系统属于公司内部控制系统的关键组成部分,会计信息的生成过程及结果自然受内部控制的影响,良好的内部控制可通过一系列控制活动及对日常经营活动的持续监督一定程度上约束高管的机会主义行为,督促高管按照行业惯例和相关法规准则披露会计信息[ 19 ]。可见,公司内部控制质量是决定会计信息可比性高低的基础。作为一项由高管主导的制度建设行为,内部控制能否有效运行受高管风险感知能力和防范意识以及守法遵规表现的影响,而这些由高管个人特征所决定。已有研究证实,女性高管所具备的更强的感知能力、更强的风险厌恶倾向及更高的伦理道德标准使她们更注重对法律制度的遵守,从而有助于提升内部控制质量[ 20 ]。据此推测,内部控制质量可能是女性高管影响会计信息可比性的重要中间路径,即女性高管可能通过提高公司的内部控制质量最终提升会计信息可比性。

基于此,本文参照温忠麟等[ 21 ]提出的中介效应基本思路与检验方法,以内部控制质量为中介变量,构建如下中介效应模型:

其中,模型(6)同模型(5),模型(7)参照池国华等[ 20 ]构建的女性高管影响内部控制质量的回归模型,ICQ表示内部控制质量,用“内部控制指数加1的自然对数”衡量。中介效应检验结果如表5所示。在模型(6)与模型(7)的检验结果中,解释变量(WMR)的系数?琢1、?茁1分别在1%和10%的水平上显著为正;在模型(8)的检验结果中,中介变量(ICQ)的系数?酌2在1%的水平上显著为正,解释变量(WMR)的系数?酌1在1%的水平上显著为正。表明内部控制质量在女性高管与会计信息可比性的正相关关系中发挥了显著的部分中介效应,即女性高管通过改善公司的内部控制质量,从而提升会计信息可比性。

(二)女性高管对会计信息可比性之经济后果的影响:债务融资视角

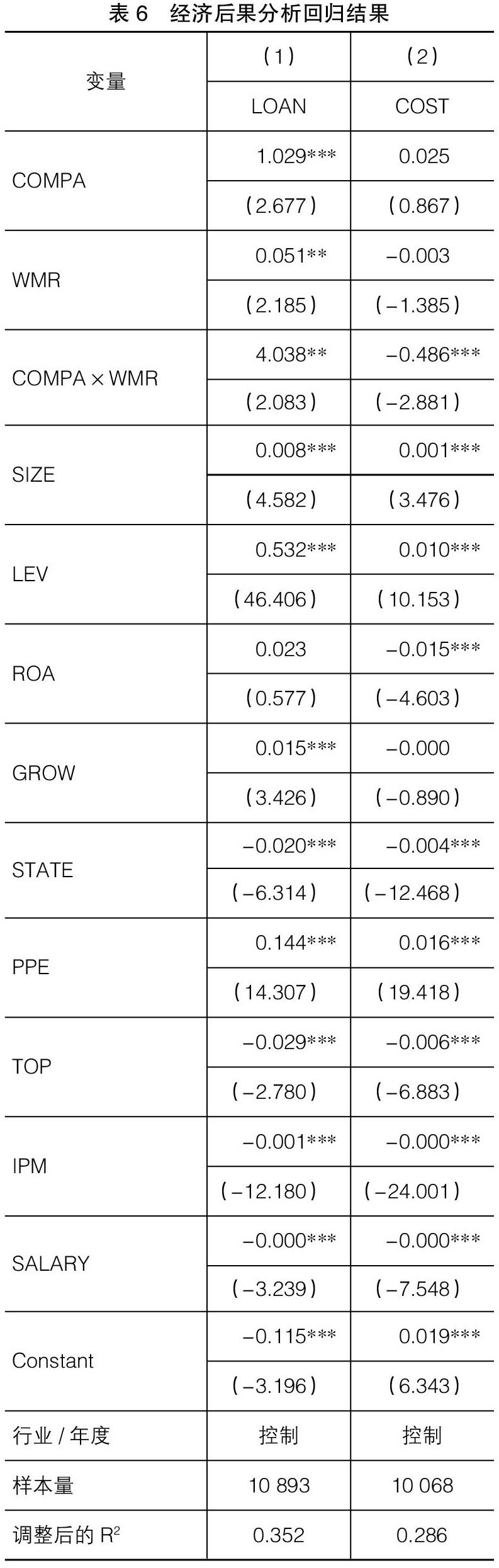

作为会计信息的重要质量特征之一,可比性能够增强会计信息的决策相关性和有用性,有助于包括债权人在内的信息使用者比较和鉴别不同公司的财务状况、经营成果和现金流量,进而帮助预测公司未来发展前景。那么,女性高管是否会影响会计信息可比性与公司债务融资契约之间的关系?本文借鉴Su等[ 22 ]的研究方法,构建如下模型,从债务融资结构、债务融资成本两方面探究女性高管对会计信息可比性与债务融资契约之关系的影响。

其中,LOAN为超前一期的债务融资结构,用(短期借款+一年内到期的长期负债+长期借款)/期初总资产来度量;COST为超前一期的债务融资成本,用债务利息支出/公司平均负债总额来度量;COMPA×WMR为会计信息可比性与女性高管的交乘项;控制变量STATE为产权性质、PPE为固定资产占总资产比重、TOP为第一大股东持股比例、IPM为利息保障倍数、SALARY为高管前三名薪酬总额加1的自然对数。其余变量的定义与度量参见表1。

表6列示了模型(9)的回归结果,COMPA×WMR与LOAN在5%的水平上显著正相关,与COST在1%的水平上显著负相关,表明女性高管显著增强了会计信息可比性在增加债务融资规模、降低债务融资成本方面的作用。

六、稳健性检验

为增强研究结果的可靠性,本文进行如下稳健性检验:

1.考虑可能存在的内生性问题。考虑到女性高管和会计信息可比性之间可能的内生性,本文采用工具变量法(IV),参照杜兴强等[ 5 ]的研究,以年度行业内公司女性高管比例的平均值(IV1)和人均GDP的自然对数(IV2)作为工具变量,进行2SLS回归,结果依然稳健。

2.改变会计信息可比性的度量方式。如前所述,本文计算了公司i与行业内所有其他公司配对组合的可比性值的中位数COMPM,用之替代COMPA重新进行回归,结果依然稳健。

3.改变女性高管比例的度量方式。如前所述,本文计算了BLAU指数用以衡量高管团队的性别多样化程度,用之替代女性高管比例(WMR)进行稳健性测试,重新进行回归,结果依然稳健。

4.考虑2007年新会计准则实施的影响。我国2007年新会计准则的全面实施在部分制度安排方面做了较大的改动,如压缩了会计估计和会计政策的选择项目、限定了公司管理层对盈余调节的范围等,一定程度上提升了财务信息的价值相关性,继而影响到公司的会计信息可比性,故本文剔除2007年之前的观测值,重新进行回归检验,结果依然稳健。限于篇幅表略。

七、结论

本文采用2005—2018年我国A股上市公司样本,研究女性高管对会计信息可比性的影响,结果表明女性高管与会计信息可比性显著正相关,且该关系在面临激烈市场竞争的公司中更加显著。进一步研究发现,内部控制质量在女性高管与会计信息可比性的正相关关系中发挥着重要的部分中介效应,即女性高管通过完善公司的内部控制体制,继而提高会计信息可比性;女性高管对会计信息可比性增加债务融资规模、降低债务融资成本的作用具有显著的积极影响。在进行一系列稳健性检验和内生性检验后,以上研究结论依然稳健。

本文的研究得出了以下理论和政策启示:其一,尽管我国社会弘扬先进性别文化、提倡男女平等,但女性在其职业发展中仍受歧视,我国政府应进一步加强先进性别文化的宣传教育,完善生育险和劳动法规等以保障女性平等就业权和发展權。其二,女性高管的强感知能力、风险厌恶倾向及高伦理道德标准等特质在内部治理及会计信息披露上发挥着重要作用,公司应充分意识到选拔任用女性高管的重要性,并建立科学合理的人才选拔和晋升制度。在外部选聘上,避免性别歧视,鼓励男女公平竞争上岗;在内部晋升上,加强对女性员工的定期检查、指导和帮助,打破“玻璃天花板”对女性进入高管团队的阻碍。其三,研究发现在不同的行业竞争程度情境下,女性高管对会计信息可比性的影响存在显著差异,表明外部环境是影响女性高管发挥作用的重要前提,公司应综合考虑外部环境的特征,充分利用女性高管的独特优势,使她们在公司治理中发挥积极作用。

【参考文献】

[1] HAMBRICK D C,MASON P A.Upper echelons:the organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193-206.

[2] 何威风,刘启亮.我国上市公司高管背景特征与财务重述行为研究[J].管理世界,2010(7):144-155.

[3] 李小荣,刘行.CEO vs CFO:性别与股价崩盘风险[J].世界经济,2012,35(12):102-129.

[4] FRANCIS B,HASAN I,PARK J C,et al.Gender differences in financial reporting decision making:evidence from accounting conservatism[J].Contemporary Accounting Research,2015,32(3):1285-1318.

[5] 杜兴强,赖少娟,裴红梅.女性高管总能抑制盈余管理吗?——基于中国资本市场的经验证据[J].会计研究,2017(1):39-45.

[6] GRAHAM J F,STENDARDI E J,MYERS J K,et al.Gender differences in investment strategies: an information processing perspective [J].International Journal of Bank Marketing,2002,20(1):17-26.

[7] BYRNES J P,MILLER D C,SCHAFER W D.Gender differences in risk taking:a meta-analysis[J].Psychological Bulletin,1999,125(3):367-383.

[8] 李端生,周虹.高管团队特征、垂直对特征差异与内部控制质量[J].审计与经济研究,2017,32(2):24-34.

[9] 张艾莲,潘梦梦,刘柏.过度自信与企业融资偏好:基于高管性别的纠偏[J].财经理论与实践,2019,40(4):53-59.

[10] NGUYEN N T,BASURAY M T,SMITH W P,et al.Moral issues and gender differences in ethical judgment using reidenbach and robins(1990),multidimensional ethics scale:implications in teaching of business ethics [J].Journal of Business Ethics,2008,77(4):417-430.

[11] 曾爱民,魏志华,李先琦.女性高管对企业税收激进行为的影响[J].财经科学,2019(8):110-122.

[12] 徐高彦,李桂芳,陶颜,等.“扶大厦之将倾”:女性高管、危机企业反转与管理者认知[J].外国经济与管理,2020,42(5):42-59.

[13] HILLMAN A J,SHROPSHIRE C,JR A A C.Organizational predictors of women on corporate boards [J].Academy of Management Journal,2007,50(4):941-952.

[14] HOU K,ROBINSON D T.Industry concentration and average stock returns[J].Journal of Finance,2006,61(4):1927-1956.

[15] 韩忠雪,康永力.产品市场竞争、财务总监激励与会计稳健性[J].财贸研究,2015,26(6):142-152.

[16] 袁知柱,张小曼,于雪航.产品市场竞争与会计信息可比性[J].管理评论,2017,29(10):234-247.

[17] FRANCO G D,KOTHARI S P,VERDI R S.The benefits of financial statement comparability [J]. Journal of Accounting Research,2011,49(4):895-931.

[18] JIA M,ZHANG Z.Agency costs and corporate philanthropic disaster response:the moderating role of women on two-tier boards - evidence from People's Republic of China[J].International Journal of Human Resource Management,2011,22(9):2011-2031.

[19] 梅丹.内部控制质量与会计信息可比性关系的实证研究:基于我国上市公司2011—2014年的证据[J].经济与管理评论,2017,33(5):34-41.

[20] 池国华,杨金,邹威.高管背景特征对内部控制质量的影响研究:来自中国A股上市公司的经验证据[J].会计研究,2014(11):67-74,97.

[21] 温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[22] SU R, YANG Z, DUTTA A.Accounting information comparability and debt capital cost empirical evidence from chinese listed companies[J].Asian Economic and Financial Review,2018,8(1):90-102.

猜你喜欢

财会学习(2017年4期)2017-03-15

科学与财富(2016年18期)2016-12-22

价值工程(2016年32期)2016-12-20

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

中文信息(2016年10期)2016-12-12

人间(2016年27期)2016-11-11

商场现代化(2016年22期)2016-10-18

商(2016年6期)2016-04-20

商业会计(2014年18期)2014-10-09