家族涉入调节下社会资本对企业创新的作用机制研究

2020-09-27 23:03万里霜

贵州财经大学学报 2020年5期

关键词:企业创新

万里霜

摘 要:基于社会资本相关研究的理论分析,重点探讨家族性社会资本与非家族性社会资本对企业创新的联合影响效应,以及这种联合效应是否强于家族性社会资本或非家族性社会资本个体效应。鉴于强大的控制联盟(即家族)的存在为组织环境中社会群体之间积极互惠影响创造了条件,还探讨了家族涉入在上述关系中的调节作用。运用偏最小二乘法(PLS)对318份调研问卷数据进行分析,结果表明:家族性社会资本与非家族性社会资本共同对家族企业创新产生积极影响,且联合影响效应优于家族性社会资本或非家族性社会资本的单一效应;家族控制对家族性社会资本和非家族性社会资本与企业创新的关系存在正向调节作用;代际参与对家族性社会资本和非家族性社会资本与企业创新的关系存在负向调节作用。

关键词:家族性社会资本;家族涉入;企业创新;家族控制;代际参与

文章编号:2095-5960(2020)05-0064-09;中图分类号:F270;文献标识码:A

创新是企业长期生存、盈利和增长的基本动力,对家族企业而言尤其如此。家族企业所有权和管理高度集中,家族成为发展强大的社会关系而创造独特组织环境的最重要角色。技术更新换代的速度不断加剧,任何企业都无法拥有支撑企业创新的所有资源,通过组织成员间的互惠和信任关系提供资源的社会资本逐渐成为创新的重要来源,因为社会资本鼓励知识创造与整合。Arregle等指出,基于企业内家族成员间关系的内部社会资本(例如家族性社会资本)在塑造决策过程和企业管理实践方面发挥着重要作用。[1]另一方面,非家族成员社会关系所构成的非家族性社会资本也对家族企业绩效存在积极的影响效应,特别是创新绩效。家族成员在一个有凝聚力的网络中和谐地工作和交流知识的能力可以带来创新,而一群紧密联系的非家族成员雇员可以提供家族中没有的专业技能,并可以获取有利于家族企业创新的更多异质资源。虽然有越来越多的证据表明家族性社会资本和非家族性社会资本均对企业创新存在积极影响,但其对创新的联合影响的研究仍然有限。组织过程通常源于不同社会群体之间的相互作用,而不同群体的目标存在差异性。[2]家族企業尤其如此,因为家族成员与非家族成员在专业背景、动机和绩效期望方面可能表现出显著差异。因此,如果不考虑家族与非家族社会群体的共同作用,就无法正确理解内部社会资本对家族企业绩效的影响。

本研究基于社会资本相关理论重点探讨家族性社会资本与非家族性社会资本对企业创新的联合影响效应,以及这种联合效应是否强于家族性社会资本或非家族性社会资本个体效应。此外,鉴于家族企业异质性被描述为理解家族企业战略决策与结果的关键[3],本研究还将探讨家族涉入在上述关系中的调节作用,以318个家族企业为样本,通过实证研究聚焦社会资本与创新的关系,进一步探讨了影响战略决策的因素如何影响社会资本转化为企业创新。

一、理论基础与研究假设

(一)社会资本与创新

创新是企业生存与发展的重要因素,反映了企业参与创新的倾向,从而导致新产品、服务或生产方式的产生。熊彼特首次强调了创新在通过创造性破坏刺激经济发展中的作用。随后,德鲁克认为创新是创业精神的主要活动,哈默指出创新是企业战略中最重要的组成部分,企业可通过创新战略获得优于竞争对手的优势,因此创新被认为是卓越回报和竞争优势的主要来源。创新需要整合内部以及外部资源,董保宝和李全喜指出创新源自现有与新的概念和物质资源的重组[4]。创新的实现需要有效管理通过社会关系开发和共享的资源。因此社会资本在促进创新方面发挥着重要作用,特别是内部社会资本已被证明通过鼓励组织内个体之间的互动支持创新投入。[5]

家族企业中,家族性社会资本通过亲属之间存在的紧密联系得到强化,并提供了相互建议和沟通的渠道,有利于实现创新。实际上,通过家族成员互动形成的信任、友谊、尊重和互惠的氛围创造了一种有利于协作并较少机会主义行为的关系环境,反过来又进一步促进了开放的互动与试验。此外,家族性社会资本强调共同的文化背景,促进家族成员共同目标的形成,使各方能够理解整合资源的潜在价值,并制定激励适应、变革和创新的战略目标。[6]另一方面,非家族性社会资本对于组织中新知识的同化与整合也至关重要,非家族性社会资本可被视为家族企业吸收能力的关键前提,即企业获取、吸收、转化和利用知识以产生动态组织能力的组织惯例和过程。[7]事实上,非家族成员雇员间的关系有助于发展更多元化的能力,刺激创业与创新,当家族企业能够吸引和留住有才能的员工时更甚。[8]与家族成员相比,非家族成员雇员表现出专业知识,并且更易于访问外部网络,而家族成员可能更依赖于密切而强大的联系网络。此外,非家族成员雇员的凝聚力和承诺促进了企业内部运营中的专业知识共享与使用。总而言之,两个社会系统中嵌入的资源似乎存在差异性,在促进创新方面具有互补性。在实际的家族企业战略中转移社会资本资源需要做适当的权衡。资源基础观表明有关资源管理的重要战略决策涉及明确目标的定义和共同资产的价值创造一致。[9]在家族企业中,这些决策受到家族控制程度和企业内部代际参与的显著影响。

(二)家族性社会资本与非家族性社会资本的联合影响

家族成员无法具备避免企业能力过时并应对动态环境所需的所有相关知识,获取外部知识并将其有效地整合到组织中对于维持创新至关重要。因此,非家族成员雇员及其社会关系在获取和吸收知识方面具有重要意义。非家族成员雇员更有可能在家族企业之外拥有过往经历,并且成为不同专业社区的一分子。另一方面,家族性社会资本是知识转化和利用过程中的基础。即结合现有知识和新引入知识并将其应用于企业运营和战略的能力。[10]非家族性社会资本通过提供有利于激发家族成员网络中发生的知识整合过程的资源强化家族性社会资本的积极影响。同时,家族群体的凝聚力通过社会传染效应提高非家族性社会资本的有效性[11],家族成员之间的相互依赖及其对企业的承诺可以通过情感和认知影响过程在非家族成员雇员中产生类似的情感反应。已有研究表明企业的领导者是影响员工行为的主要来源[12],因此在家族企业中,家族成员以坚定的方式行事并表现出高水平的群体内吸引力,刺激了非家族成员经理人和员工之间出现类似的行为。进而强化非家族性社会资本,提高其对创新的潜在影响。非家族性社会资本也有助于突破创新方面不太突出的家族性社会资本固有的可能限制。家族性社会资本既定和相互联系的性质可能阻碍创新与变革,并且无法适应快速变化的环境。此外,家族成员的社会资本之间的重叠大于职业经理人之间的重叠。因此,家族成员的社会资本与由职业经理人引入的动态社会资本的组合可以扩大企业可用的联系范围,同时保留基于家族关系的知识深度。

由于两组社会资本之间存在互补性,家族性与非家族性社会资本对创新影响相辅相成。鉴于Milgrom & Roberts对互补性的定义,一种形式的社会资本的边际收益增加导致另一种形式的水平上升。[13]因此,两个因子的组合效应超过单独运用某一因子的效应,故本研究提出以下假设。

假设1a:家族性社会资本与非家族性社会资本对家族企业创新存在积极的联合影响效应。

假设1b:家族性社会资本与非家族性社会资本对家族企业创新的联合影响效应强于单一效应。

(三)家族涉入的调节作用

家族涉入是家族成员参与家族企业管理的程度,是家族控制和参与的重要体现。实际上家族企业的最大特点就在于家族成员对企业的高度控制。为了获取更多的收益,家族不断强化对企业的控制权(家族所有权、家族管理与代际参与)。有学者认为高程度的家族涉入抑制了企业创新的提升,但也有学者提出相反的意见。虽然家族涉入是一个多维度概念,但是家族涉入的实质不断明朗并趋于统一,家族控制和代际参与是家族涉入的最主要形式。[14]有鉴于此,本研究将从家族控制与代际参与两个方面探索家族涉入对上述关系的调节作用。

家族控制的两个关键形式是家族所有权和家族管理,前者是指家族所拥有的所有权比例,而后者是指高管团队中家族成员的比例。较高的家族所有权导致家族成员更加渴望家族企业的延续性,企业所有权转移到下一代以及家族财富的保留。[15]这种对延续性的承诺有助于建立共同的战略意图,使用企业资源获得长期竞争优势。高水平的家族所有权有利于有效资源协调的条件,确保从家族性和非家族性社会资本的组合中所获资源用于维持创新和跨代财富创造作为统一的家族企业目标。[16]家族参与战略决策进一步激励了这一点。特别是家族参与战略决策与通过现有资源的组合创造新知识的能力正相关。由于家族成员主导的高管团队的高度信任和强大的联系,知识组合的治理成本可能会降低。特别是由于对激励结构、监管机制需求较低,家族所有权和家族管理都降低了知识治理的成本。家族成员之间的共同语言促进了社会资本网络中嵌入的知识向创新战略的转化。这种通过共同经历和长期互动发展起来的常见思维方式有助于将家族性与非家族性社会资本有效地转化为创新。

假设2:家族控制增强了家族性社会资本与非家族性社会资本对家族企业创新的联合正向影响效应。

代际参与(即同时参与企业的家族代数),有利于增强有效识别和评估创新机会的可能性。[17]然而,有研究表明代际参与的增加显著加剧了家族企业内部冲突,当多代人参与经营时,家族成员之间的差异加剧,使得制定公司资源使用的共同愿景变得更加困难。[18]特别是当多代家族观点被纳入战略决策过程时,关系冲突的可能性将增加。关系冲突对家族企业经营流程尤其不利,因为关系冲突一般包括紧张、敌意以及烦恼,并且在家族成员生活的大多数方面持续存在并显化。因此,家族企业情境下,很难避免因关系冲突而产生的负面情绪。在决策过程中,多代家族成员之间观点的差异往往被视为人身攻击,评估和接受他人的观点可能会越来越困难。此外,关系冲突阻碍了一种更有益的分歧形式,即任务冲突,允许通过更全面的方式考虑不同方案来完善目标和策略。当家族成员受到情感挑战时,更倾向于牺牲逻辑论证并提升其职位,从而限制决策中评估的替代方案范围。总体而言,多代人参与家族企业会降低协调家族性与非家族性社会资本中的资源以实现创新产出的战略决策过程的有效性。

假设3:代际参与削弱了家族性社会资本与非家族性社会资本对家族企业创新的联合正向影响效应。

二、研究设计

(一)样本选择与数据收集

本研究以广东地区家族企业为样本,所选样本企业需符合以下几个条件:(1)拥有10名以上员工;(2)具有至少三年的财务信息报告;(3)至少50%以上的所有者权益由同一家族成员持有。基于私营企业公司层面信息不易获取,特别是本研究中涉及的行为维度,故采用调查问卷的形式进行数据收集。每家企业要求一名家族成员和一名非家族成员管理者参与。为了提高响应速度和可靠性,本研究向企业承诺严格保密,并提供结果摘要。由于企业CEO和高层管理人员对企业创新方向及其与员工的关系了解较为充分,并对员工的社会关系具有浓厚的兴趣。更为重要的是考虑到组织必须被视为社会行动者而非社会集合体,具有管理职责的CEO或高管团队是企业层面数据收集的合適被试。本研究所用调查问卷共包含三部分。第一部分为企业一般信息和创新相关数据;第二部分为家族成员的关系;第三部分为非家族成员之间的关系。调查过程中涉及多个受访者也增强了数据的效度,从而降低了同源偏差的可能性。2019年5~12月,通过对股东结构和身份的仔细排查研究小组共发放问卷1000份,回收435份,剔除回答有明显错误的117份调查问卷之后,得到有效问卷318份,有效率为31.8%。318家样本企业中只有21.384%(68家)拥有不到80%的家族所有权,平均家族所有权为91.468%。高管团队中家族成员平均比例为64.092%,仅有25.600%的家族企业在高管团队中没有家族成员。企业规模方面,样本企业平均员工人数为106人。仅有63.708%的样本企业仅有一代人参与管理,34.136%存在两代人管理,2.156%存在三代或以上管理者。

(二)变量测量

1.因变量。企业创新,借鉴刘学元等的研究[19],采用主观自陈方式衡量企业创新,共包含3个题项:“与主要竞争对手相比,我们企业引入了更多的新产品或服务”“与主要竞争对手相比,我们企业引入了更多新生产或服务方式”和“与主要竞争对手相比,我们企业在过去的几年更具创新性”。量表的Cronbach α 信度系数为0.847。

2.自变量。社会资本,借鉴游家兴和邹雨菲的研究[20],分别采用6个题项测度家族性与非家族性社会资本。家族性社会资本中,要求家族成员评价与企业内家族成员之间的工作关系:(1)在公司外的社交场合(例如晚餐、俱乐部)共度时光;(2)在公司外部保持密切的社会关系,换言之,彼此合作解决企业问题;(3)可以共享信息并相互依赖开展业务,而不必担心会被利用;(4)信守彼此的承诺,忠于公司;(5)拥有共同的抱负、愿景和价值观;(6)热衷于追求整个组织的集体目标和使命。非家族性社会资本中,非家族成员被要求评估上述与家族成员相同的6个问题。家族性社会资本与非家族性社会资本量表的Cronbach α 信度系数分别为0.831和0.745。

3.调节变量。家族所有权借鉴Mazzola等的研究[21],以家族所拥有的所有者权益百分比衡量;家族管理借鉴Mazzola等的研究[21],以公司经理人中家族成员所占比率衡量;代际参与借鉴陈士慧等的研究[22],通过“目前有多少代人参与家族企业的管理?”的连续变量衡量,分别为1、2、3以及3以上等四类。

4.控制变量。本研究选取了企业生命周期、所属行业、企业年限、企业规模、财务绩效以及企业家族成员数量和家族CEO等作为控制变量。家族企业一般在生命周期的早期阶段表现出更高的创新性;所属行业设置为虚拟变量,制造业企业为1,否则为0;企业年限以公司成立至今年数的自然对数衡量;财务绩效通过资产收益率的自然对数衡量;企业规模以公司总人数自然对数衡量。企业年限、财务绩效和企业规模设置t-1的滞后期。企业家族成员数量以在公司工作的家族成员数量自然对数衡量;家族CEO为虚拟变量,CEO为家族成员则为1,否则为0。

(三)同源偏差检验

Chin等指出处理无法直接观测的潜在变量并且存在调节变量时,PLS-SEM优于线性或者其他基于协方差的结构方程模型。[23]故本研究采用SmartPLS3.2.8软件下PLS-SEM结构方程模型进行假设检验,通过bootstrap方法进行5000次重复取样。首先,针对样本数据首先进行同源偏差检验,采用权威期刊主流检验方法。(1)进行Harman 单因子分析,结果表明,在未旋转时得到的第1 个主成分占总方差的24.376%,低于50%的阈值,初步表明同源偏差并不严重;(2)采用理论上不相关的构念增加模型复杂性的方法检验同源偏差的影响,将初始模型、Harman 单因子模型和更加复杂的模型三者进行对比,结果表明复杂程度高的模型(0.413)比Harman 单因子模型(0.244)的拟合指数更高,进一步说明同源偏差并未造成显著影响。(3)采用加入标记变量的方法进行同源偏差检验,通过标记变量与概念模型中其他变量之间最低正相关度调整结构相关性,如果任何潜变量与标记变量之间的相关性大于0.30,则该研究存在同源偏差,结果显示所有潜变量与标记变量之间的相关性小于0.30阈值,表明调整后没有任何显著相关的变量关系发生变化。上述检验结果证实,同源偏差不会对研究结果造成影响。

三、实证分析与结果

(一)信度与效度检验

本研究采用SPSS23.0对问卷收集的数据进行信度与效度的检验。从表1中可以看出,家族性社会资本、非家族性社会资本和企业创新的Cronbachα 的值为0.745~0.847,均大于0.60阈值;平均方差提取值(AVE)从0.754~0.860,均高于0.50阈值,说明以上量表信度良好。对家族性社会资本、非家族性社会资本和企业创新的量表进行KMO 和Bartlett's 球形检验,其KMO 值为0.913,Bartlett's Test 球形检验显著(sig.<0.05)其值为2697.336,满足因子分析的可行性条件,说明可以进行探索性分析。再对其进行探索性因子分析。家族性社会资本、非家族性社会资本和企业创新的因子负荷量均大于0.5,并且交叉载荷量均小于0.5。每个题项均落在对应的因子中,说明以上量表具有良好的效度。

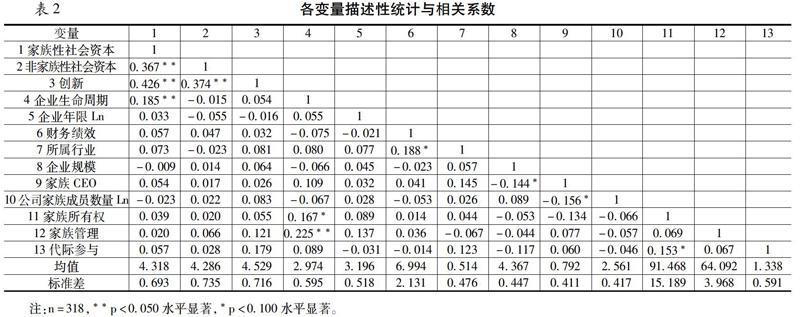

(二)描述性統计与相关性分析

本研究中各变量的描述性统计分析和相关性分析结果如表2所示,其结果表明家族性社会资本和非家族性社会资本与企业创新呈现显著的正相关关系。初步证实了本研究提出的假设。

采用乘积形式建构的调节效应模型可能存在多重共线性,本研究遵循Aiken等(1991)的方法,针对自变量和调节变量进行均值中心化处理。并计算方差膨胀因子(VIF)衡量多重共线性。结果显示VIF值处于1.913~4.509,均小于10的阈值,表明本研究结构模型中多重共线性不显著。

(三)假设检验

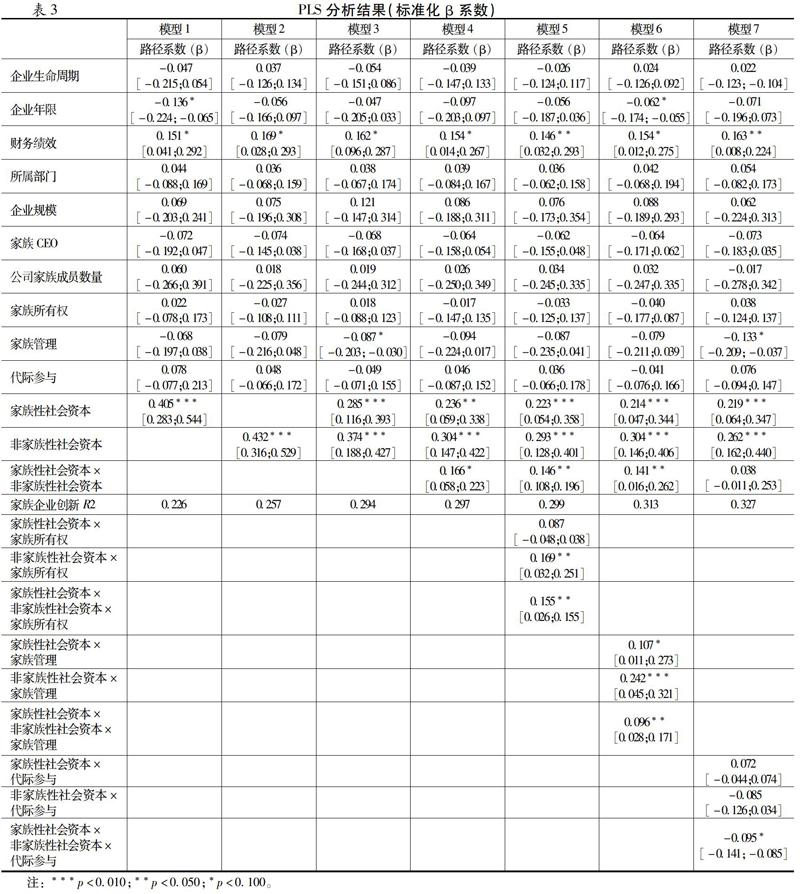

针对假设检验,本研究共设计了7个模型,模型1和模型2分别检验家族性社会资本和非家族性社会资本对企业创新的影响;模型3聚焦于家族性社会资本和非家族性社会资本对企业创新的联合影响效应;模型4描述家族性社会资本和非家族性社会资本及其乘积项对企业创新的影响;模型5包括家族性社会资本和非家族性社会资本对企业创新的影响以及家族所有权的调节作用;模型6为家族性社会资本和非家族性社会资本对企业创新的影响以及家族管理的调节作用;模型7显示了家族性社会资本和非家族性社会资本对企业创新的影响以及代际参与的调节作用。运用5000个bootstrap样本,如果95%的置信区间不含零值,则影响效应显著。表3详细列出了PLS结果,以及95%水平下偏差校正置信区间。

假设1a表明家族性社会资本与非家族性社会资本对企业创新存在积极的联合影响效应。如表3所示,家族性社会资本(模型1,β=0.405,p<0.010,[0.283,0.544])和非家族性社会资本(模型2,β=0.432,p<0.010,[0.316,0.529])对企业创新均存在显著的正向影响效应。将家族性社会资本和非家族性社会资本同时引入模型,发现正向影响效应依然显著(模型3,β家族性社会资本=0.285,p<0.010,[0.116,0.393];β非家族性社会资本=0.374,p<0.010,[0.188,0.427])。家族性社会资本与非家族性社会资本的乘积项(模型4,β=0.166,p<0.100,[0.058,0.223])对企业创新也存在显著的正向影响作用,因此假设1a得到验证。图1还显示当家族性社会资本和非家族性社会资本都很高时,企业创新达到最大化。至于假设1b家族性社会资本与非家族性社会资本的联合效应是家族企业创新的决定因素,而非家族性社会资本或非家族性社会资本的单一影响。结果显示家族性社会资本和非家族性社会资本的联合效应(模型4,R2=0.297)的R2高于家族性社会资本(模型1,R2=0.226)和非家族性社会资本(模型2,R2=0.257)的单一效应。此外,本研究根据Chin(1998)的方法评估了F2以检验是否存在显著的改进水平,当F2大于0.020时,认为改进具有显著性。与模型1(家族性社会资本的单一效应)相比,模型4中的F2为0.318;与模型2(非家族性社会资本的单一效应)相比,模型4中的F2为0.234。因此,假设1b得到验证。

[11]呂斐斐,邓艳斌,贺小刚.家族期望与创业坚持:参考点影响效应研究[J].南开管理评论,2017,20(5):41~55;68.

[12]Eisenberger R, Karagonlar G, Stinglhamber F, et al. Leader-Member Exchange and Affective Organizational Commitment: The Contribution of Supervisor's Organizational Embodiment[J]. Journal of Applied Psychology, 2010, 95(6):1085~1103.

[13]Milgroma P, Roberts J. Complementarities and Fit Strategy, Structure, and Organizational Change in Manufacturing[J]. Journal of Accounting & Economics, 1995, 19(2~3):179~208.

[14]杨学儒, 李新春.家族涉入指数的构建与测量[J].中国工业经济, 2009(5):97~107.

[15]严若森,叶云龙,江诗松.企业行为理论视角下的家族企业异质性、R&D投入与企业价值[J].管理学报,2016,13(10):1499~1508.

[16]涂玉龙,陈春花.家族性、家族企业文化与家族企业绩效:机制与路径[J].科研管理,2016,37(8):103~112.

[17]张京心,廖子华,谭劲松.民营企业创始人的离任权力交接与企业成长——基于美的集团的案例研究[J].中国工业经济,2017(10):174~192.

[18]Miller D, Minichilli A, Corbetta G. Is Family Leadership Always Beneficial?[J]. Strategic Management Journal, 2013, 34(5):553~571.

[19]刘学元,丁雯婧,赵先德.企业创新网络中关系强度、吸收能力与创新绩效的关系研究[J].南开管理评论,2016,19(1):30~42.

[20]游家兴,邹雨菲.社会资本、多元化战略与公司业绩——基于企业家嵌入性网络的分析视角[J].南开管理评论,2014,17(5):91~101.

[21]Mazzola P, Sciascia S, Kellermanns F W. Non-Linear Effects of Family Sources of Power on performance[J]. Journal of Business Research, 2013, 66(4):568~574.

[22]陈士慧,吴炳德,巩键,等.家族凝聚力与战略先动性[J].科研管理,2016,37(5):94~102.

[23]Chin W W, Marcolin B L, Newsted P R. A Partial Least Squares Latent Variable Modeling Approach for Measuring Interaction Effects: Results from a Monte Carlo Simulation Study and an Electronic-Mail Emotion/Adoption Study[J]. Information Systems Research, 2003, 14(2):189~217.

猜你喜欢

中国高新技术企业(2016年34期)2017-02-10

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

现代经济信息(2016年2期)2016-10-27

商场现代化(2016年16期)2016-07-02

商场现代化(2016年12期)2016-06-06

商场现代化(2016年8期)2016-05-10

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28

财经问题研究(2015年12期)2016-01-11