“一带一路”倡议能否抑制实体企业“脱实向虚”

2020-09-27 23:03周伯乐葛鹏飞武宵旭

贵州财经大学学报 2020年5期

周伯乐 葛鹏飞 武宵旭

摘 要:实体经济“脱实向虚”的行为对经济高质量发展形成了严重阻碍。以“一带一路”倡议的提出为准自然实验,运用双重差分法考察“一带一路”倡议对企业“脱实向虚”行为的影响及作用路径。研究发现,“一带一路”倡议的实施显著降低了企业金融化行为,即“一带一路”倡议抑制了企业“脱实向虚”,在进行一系列稳健性检验后,上述结论仍然成立。作用机制研究表明,“一带一路”倡议不仅通过缓解企业的融资约束降低企业“脱实向虚”行为,还能通过提升企业实体利润率降低企业“脱实向虚”行为。进一步研究发现,“一带一路”倡议能够显著提升企业金融资产收益。异质性研究发现,“一带一路”倡议显著降低了国有企业和民营企业的“脱实向虚”行为,而对外资及其他企业的影响不显著。

关键词:“一带一路”倡议;“脱实向虚”;融资约束;实体利润率;金融收益

文章编号:2095-5960(2020)05-0034-12;中图分类号:F830.2;文献标识码:A

一、引言

实体经济是一个国家繁荣和发展的本源,也是中国经济发展,在国际经济竞争中赢得主动的根基[1]。自21世纪初,中国从一个农业经济大国转变为工业经济大国,2010年超越日本成为世界第二经济体,中国已经积累了庞大的工农业生产能力和巨大的物质财富,已经成为一个世界性实体经济大国[2]。实体经济在任何时候都是中国经济发展的根基,习近平总书记指出,“我国经济是靠实体经济起家的,也要靠实体经济走向未来”。政府的十九大报告指出,要“建设现代化经济体系,必须把发展经济的着力点放在实体经济上,把提高供给体系质量作为主攻方向,显著增强我国经济质量优势”。可见,实体经济是新时代下中国经济高质量发展的主旋律,是现代化经济体系的核心体现。

事实上,中国实体经济的“脱实向虚”问题严峻,有愈演愈烈的趋势,越来越多的实体企业投资房地产与金融两大“暴利”行业[3]。实体企业逐渐忽视主营业务的创新与存续发展,即实体企业趋于金融化[1]。缺少实体经济的支撑,虚拟经济难以支撑经济的高质量发展。只有背靠实体经济,中国经济的明天才更美好,所以规范实体企业金融化行为已然成为当前实体经济发展的重点。2018年4月,中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会联合印发《关于加强非金融企业投资金融机构监管的指导意见》(以下简称《意见》),指出“非金融企业应立足主业,服务实体经济,审慎经营,避免盲目扩张和脱实向虚”。这不仅为实体经济的发展指明了方向,同时也廓清了中国经济转型升级的路径。因此,能否解决以及如何解决中国实体经济的金融化问题,已经成为影响未来中国经济发展的关键因素。

企业金融化本质是功能失调的一种体现,其主要是逃避实体部门的生产行为和利润获取,并且通过负外部性影响其他企业。因此,从长远发展来看,该形式下的经济增长是不可持续的,最终对实体经济高质量发展形成严重阻碍。治疗企业自身功能失调的药方,首先需要改善企业发展的外部平台环境。“一带一路”倡议是中国政府主导的切实有利于中国经济发展也惠及沿线国家的决策,不仅为中国与世界经济的强有力融合提供了蓝图,同时也为中国企业的发展提供了有利的平台。那么,“一带一路”倡议是否能够改善企业自身功能失调,降低企业金融化程度,促进实体企业“脱虚向实”呢?在“一带一路”倡议相关配套政策日臻完善的背景下,企业经营环境也日趋得到改善。因此,研究“一带一路”倡议对实体企业金融化行为的影响具有重要的理论意义和现实意义。

“一带一路”倡议自提出以来,受到学者的广泛关注,现有研究分别从宏观和微观两个层面对其经济效应进行分析。多数学者的研究从宏观层面分析“一带一路”倡议对沿线国家及中國产生的经济效应。研究表明,“一带一路”倡议有助于提升沿线国家的经济增长和福利改进[4]、优化和升级双方价值链[5]、促进与沿线其他各国双边贸易的良性发展[6],并通过经侦投诉机制缓解沿线贸易中的欠款问题[7]。从微观企业层面看,“一带一路”倡议有利于提升企业的投资水平[8]、缓解企业的融资约束[9]、加速产业升级[10],并通过对外直接投资提升企业的创新能力[11]。

基于现有研究发现,目前暂未涉及“一带一路”倡议对企业金融化领域的研究。因此,本文基于“一带一路”倡议提供的“准自然实验”机会,以2009~2018年中国A股上市企业为研究对象,采用双重差分法,实证考察“一带一路”倡议对企业金融化的影响及作用机制。研究发现,与非重点省份上市企业相比,“一带一路”倡议能显著降低重点省份企业的金融化程度。在稳健性检验中,分别采用安慰剂检验、更换变量计算方式、删除当年数据以及加入省份时间趋势等方法,上述结论仍然成立。机制研究表明,“一带一路”倡议不仅可以通过缓解企业融资约束降低企业金融化程度,还能通过提升企业实体利润率降低企业金融化程度。进一步考察“一带一路”倡议对企业金融收益和不同产权性质企业的影响,研究发现,“一带一路”倡议既显著提高了企业的金融资产收益,又显著降低了国有企业和国民企业的金融化程度,而对外资及其他企业的金融化影响并不显著。

本文的边际贡献在于:①从微观企业的金融化视角分析“一带一路”倡议的经济效应,丰富了“一带一路”倡议对微观企业影响的实证研究;②本文进一步实证分析了“一带一路”倡议对企业金融化的作用机制,发现缓解融资约束和提升实体利润率是企业降低金融化的重要路径,补充了企业金融化影响因素的实证研究;③企业金融化受多个因素的影响,本文通过考察“一带一路”倡议对企业金融化的影响,表明宏观政策的制定与实施也是企业金融化的影响因素之一;④本文对企业金融化与企业金融收益这两个不同概念进行区分,进一步讨论“一带一路”倡议对企业金融收益的影响,结果显示“一带一路”倡议对企业金融收益有正向的促进作用;⑤从微观视角,为企业响应“一带一路”倡议和政府的后续优化配置提供了理论支持。

二、文献综述及研究假设

(一)文献综述

20世纪90年代以来,金融化逐渐成为学术界研究的热点,金融化是在金融基础上形成的新型积累机制[12]。在“金融主导型积累机制”下,非金融企业的投资从生产制造业转向金融业,进而金融业成为盈利的关键渠道[13]。Krippner将金融化定义为“一种通过金融渠道而不是通过贸易和商品生产日益实现盈利的积累模式”[14]。现有研究关于金融化研究主要集中在两个方面:一是金融化驱动因素;二是金融化的经济和社会影响。

1.金融化驱动因素

关于实体企业金融化的驱动因素,国内学者有不同的看法,主要可分为如下两个方面。一方面,面对融资约束,金融资产能够发挥“蓄水池”效应。由于融资歧视的存在,不同类型企业的融资约束具有异质性,当企业面临较高程度的融资约束时,外部融资更加快困难。基于“预防性储蓄”理论,企业倾向于配置金融资产,使用内部资金来购买金融资产和金融子公司[15]。与实体生产投资相比,金融资产具有较快的流动性和较强的变现性,金融资产的持有能帮助企业缓解融资约束、降低资本成本及应对不确定现金流问题[16]。金融资产能够发挥“蓄水池”效应,这不仅为企业活动提供资金支持,同样有助于企业缓解较高的外部融资资本成本[17]。因此,在企业面临较高的融资约束时,与实体生产投资相比,企业倾向于进行金融资产投资。另一方面,相比实体经营低利润,金融资产具有“投机套利”效应。现如今的经济环境下,相对于金融资产的高收益率,企业实体经营利润率普遍较低[18]。在企业利润最大化的视角下,企业更倾向于进行金融资产投资[19]。企业生产利润率不断下滑、国内劳动力的高度竞争性和国外国际竞争的加剧,促使非金融公司从生产中撤出资本,并将其转移到金融市场以获得更高利润[20]。Davis研究发现,由于盈利能力下降、全球总需求增长放缓和汇率波动加剧,非金融公司从固定资本投资转向金融资产配置[21]。金融资产“投机套利”的效应使企业倾向于投资具有高收益率的金融资产。

2.金融化的经济和社会影响

关于金融化的经济和社会影响,多数国内外学者对其持否定态度。随着金融化程度不断提升,其不可避免对企业实体部门投资[22]和经济增长不利[23]。金融化会导致人力和资本资源的错误配置,阻碍生产率的增长[24],进而损害经济发展[25]。企业不再投资于有形资产来扩大生产,而是越来越多地将资源分配到金融场所,越来越多的非金融公司参与金融服务和投资,其结果将导致就业、实际工资和消费的增长趋缓[26]、系统脆弱性提升[27]、企业未来业绩受损[28]、研发创新能力下降[19]。此外,越来越多的学者认同金融化具有危机趋势[29],发展庞大的金融部门往往会经历更深、更频繁的金融危機[30]。这已经在全球金融和经济危机中得到充分证明。

(二)研究假设

“一带一路”倡议是中国政府为了发展外向型经济,并提高沿线国家经济发展水平,而提出的新型国际区域发展战略,其在实施过程中受到各地方政府和职能部门的支持。银行业纷纷加大对“一带一路”项目和重点企业的信贷支持,境内相关机构和企业可以通过证券交易所进行投融资,通过扩大企业的融资渠道和降低企业的经营成本,“一带一路”倡议能够有效地缓解企业的融资约束[9]。中国是全球最大的发展中国家,金融市场尚有欠缺,一些具有增长潜力的小公司和年轻公司无法有效识别,这无疑导致中小企业的融资难和融资贵问题[31]。在不完善的金融市场,信息不对称问题更加严重,不可避免对那些缺乏信用记录、抵押品的小公司和年轻公司产生更大的影响[32]。随着“一带一路”倡议的不断深入,相关配套政策的日臻完善,企业的外部金融发展环境获得持续改善,这在一定程度上能够减弱金融约束对企业投资的负面影响[33]。当金融市场逐步完善时,通过银行业和资本市场,企业能够获得更多的外部融资机会[34][35]。内部资金的可用性及外部资本的可获得性的改善,不仅减少企业对内部资金来源的依赖,同时改善了企业的财务状况,这无疑对企业的投资行为有着重要的影响[36]。与以往使用内部资金相比,当金融发展有利于企业利用外部资金来源增加实体投资时,企业财务约束对企业实体投资的影响将减弱[37]。鉴于以上分析,“一带一路”倡议能够通过缓解企业融资约束降低企业金融化程度。

现有研究来看,在“一带一路”倡议下,中国企业面临更多对外直接投资机遇,这不仅使上市公司的投资水平显著提高10.11%[8],并能够显著提升企业的创新能力[11]。诸竹君等利用产业组织理论中的加成率衡量企业的盈利状况,对中国对外直接投资企业的盈利能力进行了实证研究,研究发现对外直接投资对企业加成率具有正向的滞后效应,即对外直接投资能够提升企业未来盈利能力,其中对“一带一路”沿线国家投资的盈利情况更是优于对其他地区的投资[38]。基础设施建设不仅是提升国内段和海外段通达水平的关键,也是“五通”建设的优先领域。基础设施互联互通不仅能够给企业实体投资直接带来收益,并有利于扩大本土市场规模和贸易便利化[39]。

此外,“一带一路”倡议对实体投资利润的影响,还体现在资本成本的降低上。“一带一路”倡议的提出成为世界关注的焦点,“一带一路”重点省份企业的“身份标签”能够帮助企业获得更多的媒体关注和报道。媒体报道具有信息披露功能,不仅能够提升企业信息透明度以缓解信息不对称问题,还能够降低资金供给方的信息评估成本和资金供给风险[40]。鉴于以上分析,“一带一路”倡议能够助推企业获得更高的实体经营利润,进而降低企业金融化程度。

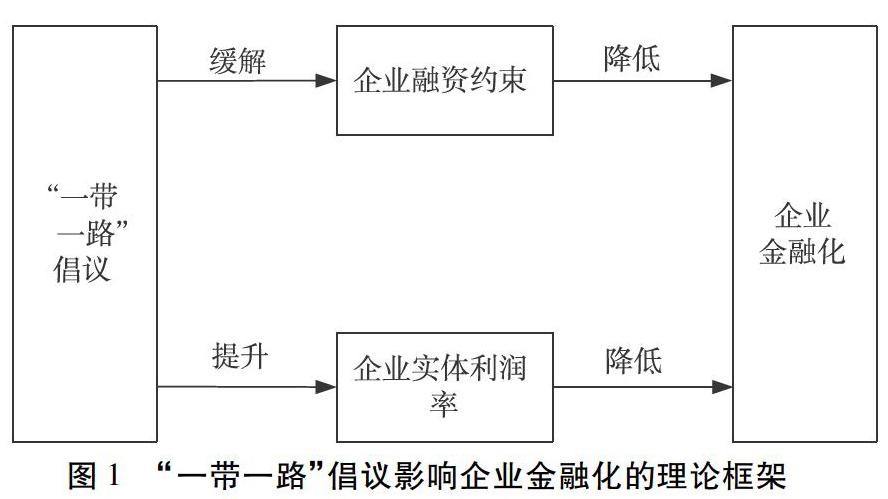

鉴于以上分析,本文整理了“一带一路”倡议影响实体企业金融化的理论框架,如图1所示。“一带一路”倡议缓解了实体企业的融资约束程度,进而降低企业金融化程度。此外,“一带一路”倡议提升了企业的实体盈利能力,进而降低了企业金融化程度。基于上述框架,本文提出如下假设:

H1:“一带一路”倡议会显著降低企业金融化

H2:“一带一路”倡议会通过缓解企业融资约束降低企业金融化

H3:“一带一路”倡议会通过提升企业实体利润率降低企业金融化

三、研究设计

(一)模型设定与变量说明

1.模型构建

为了缓解其他影响因素对实体企业金融化的影响,本文拟建立双重差分模型来检验“一带一路”倡议对企业金融化的影响。合理地选择实验组和对照组以及确立政策冲击时间是利用双重差分模型进行政策效果评估的首要任务。对于实验组和对照组的选择,本文具体参考王桂军和卢潇潇[10]的做法,将“一带一路”沿线的中国18个省份界定为重点省份,其他省份则为非重点省份,注册地址在重点省份的上市企业作为实验组,注册地址在非重点省份的上市企业作为对照组。对于政策冲击时间的选择,具体参考孙焱林和覃飞[41]的做法,选择2014年作为政策冲击时间,设定2014及以后年份为政策实施期。根据上述的界定原则,本文构建双向固定效应的DID模型:

其中,i、t分别为第i个企业和第t年,fin为被解释变量,用来表示金融化程度;du为企业分组虚拟变量;dt为分期虚拟变量;du(dt为分组虚拟变量和分期虚拟变量的交互项,将样本分为四组:政策前的实验组、政策后的实验组、政策前的对照组以及政策后的对照组;controls为一系列控制变量;ui为各企业的个体固定效应,λt为时间固定效应。系数α1为重点关注系数,它衡量了“一带一路”倡议实施对实体企业金融化的净效应,如果“一带一路”倡议确实降低了重点省份实体企业的金融化程度,则系数α1应显著为负值。

2.变量说明

(1)被解释变量:金融化(fin)。借鉴肖忠意和林琳[42]的做法,用金融资产占总资产的占比衡量金融程度,具体计算公式为fin=(交易性金融资产+可供出售金融资产净额+衍生金融资产+持有至到期投资净额+长期股权投资净额+投资性房地)/总资产。

(2)核心解释变量:交互项du(dt)。du为企业分组虚拟变量,当上市企业的注册地址为“一带一路”沿线18个重点省份,对其赋值1作为实验组,否则赋值0作为对照组;dt为分期虚拟变量,本文选择“一带一路”倡议前后5年为时间窗口(2009~2018年),依据政策冲击时间对样本进行赋值,2014~2018年赋值为1,否则赋值为0。

(3)控制变量。为了控制其他因素对金融化的影响,本文选择了一系列的控制变量,包括企业规模(lnsize)、资产负债率(lev)、资产收益率(roa)、流动比率(liquidity)、Q值(tobinQ)、股权集中度(share_con10)、高管持股比例(exe)、领导权结构(uni)、企业投资规模(invest)和企业性质(state)。

(二)样本及数据来源

2013年9月和10月,习近平主席分别提出共同建设“丝绸之路”经济带和“21世纪海上丝绸之路”的倡议,形成了良好的“准自然实验”。为保证数据时间窗口的对称性,本文基于2009~2018年A股上市企业样本数据,考察“一带一路”倡议对实体企业金融化的影响及作用机制。鉴于该研究主旨,本文按照如下原则对样本进行剔除:(1)金融类企业;(2)房地产类企业;(3)ST类企业;(4)负债率大于1的企业;(5)变量缺失企业。最终获得17655个观测值。上市公司财务数据来自国泰安(CAMAR)数据库。此外,为了克服极端值对研究结果的影响,本文对核心连续型变量在1%分位和99%分位进行了两侧的缩尾处理。表2为各变量的描述性统计。

四、实证分析

(一)平行趋势检验

为了合理评估“一带一路”倡议对实体企业金融化的影响,首先需验证实验组和对照组的金融化程度是否满足平行趋势假定,即若无“一带一路”倡议,重点省份与非重点省份实体企业金融化的变动趋势应不存在系统性差异。因此,在使用DID方法之前,本文参考徐思等[9]的研究,通过绘图法展示实验组和对照组实体企业金融化程度的年度趋势情况。图2展示了实验组和对照组企业在“一带一路”倡议前后3年的金融化程度的变化趋势,实线为实验组企业年平均金融化程度,虚线为对照组企业年平均金融化程度。从图2可以看出,在2011~2013年,实验组和对照组企业的金融化程度曲线基本平行,由此表明本文的平行趋势假定基本得到满足,满足使用双重差分法的前提。另外,从图2发现,政策实施后的第一年和第二年,实验组的金融化程度有明显下降趋势,政策实施后第三年,虽实验组金融化程度有所上升,但其上升趋势明显低于对照组,初步表明“一带一路”倡议能够降低实验组的金融化程度。

此外,本文参考李蕾蕾和盛丹[43]的做法,通过验证年度效应的实证方法来检验平行趋势。首先,设立“一带一路”倡议前三年与后三年的年度虚拟变量,然后,分别将年度虚拟变量与分组虚拟变量形成交互项,将其加入模型進行回归分析,以观察实验组和对照组在各年度的金融化程度变化情况。估计结果如表3所示,回归结果显示,交互项系数在“一带一路”倡议之前均不显著,在“一带一路”倡议提出后显著为负,这表明在“一带一路”倡议前实验组和对照组企业金融化的变动趋势是没有显著差异,满足平行趋势假定。

以上结果均表明实验组和对照组满足平行趋势假定,能够进一步使用DID方法对基准模型进行估计。

(二)回归分析

首先分析“一带一路”倡议对企业金融化的影响,表4报告了“一带一路”倡议对企业金融化的回归结果。其中,第(1)列和第(3)列中没有加入控制变量,第(2)列和第(4)列中加入了控制变量,每一列均控制了个体固定效应和时间固定效应。结果显示,解释变量du×dt系数在1%的显著水平上为负,且估计系数大小稳定,说明与非重点省份上市企业相比,“一带一路”倡议显著地降低了重点省份上市企业的金融化程度。也就是说“一带一路”倡议降低了重点省份上市企业的“脱实向虚”行为,假说1得到验证。

政策的影响效果随着时间推移在一定程度上具有差异性,进而本文分析了“一带一路”倡议对企业金融化影响的动态效应。表4第(3)列和第(4)列报告了“一带一路”倡议的动态效应,结果表明,在倡议初期,“一带一路”倡议就能显著降低重点省份上市企业金融化程度,随着倡议不断推进,倡议对企业金融的降低作用不断增强,在实施后第三年“一带一路”倡议能最大幅度地降低重点省份上市企业的金融化程度,随后降低作用有所减弱。

(三)稳定性检验

本文拟采用安慰剂检验、更换变量计算方式、样本选择以及控制省份时间趋势方法,进一步验证基准回归结果的稳健性。

1.安慰剂检验

本文通过构造虚假实验组和虚假政策冲击时间两种方法对模型进行安慰剂检验。在原模型设计中,由于在政策等方面,重点省份企业比非重点省份企业获得了更多支持,故将重点省份企业作为实验组来考察倡议对企业金融化的影响。本部分将更改实验组和对照的划分方式,只保留非重点省份企业,按照企业是否为同花顺“一带一路”概念板块企业将其分为两组,概念板块上市企业作为实验组,非概念板块上市企业作为对照组。该划分方式的原因在于,在非重点省份的企业中,也会有企业受到“一带一路”倡议的影响。表5的第(1)列和第(2)列表明,交互项的系数显著为正,这与基准回归结果并不一致,侧面证实基准回归结果的稳健性。

此外,本文将“一带一路”倡议年份分别提前一年和提前二年,通过构造虚假分期虚拟变量,与分组虚拟变量形成交互项,对基准模型进行重新估计。结果如表5中第(3)-(6)列所示。在第(3)列和第(4)列设立2012年及以后年份dt取值为1,在第(5)列和第(6)设立2013年及以后年份dt取值为1。结果表明,若提前“一带一路”倡议实施的年份,均无法表明倡议对企业金融化具有抑制作用。这意味着金融化程度的下降确实是由“一带一路”倡议引起,表明基准回归结果稳健。

2.更改金融化计算方式

本文借鉴杜勇等的方法,重新计算金融化程度,纳入基准模型进行回归,以验证基准回归结果的稳健性,回归结果见表6第(1)列和第(2)列。第(1)列和第(2)列中du×dt系数均在1%的显著水平下为负,该结果与基准回归结果一致,假说1再次得到验证。

3.删除当年数据

“一带一路”倡议的提出是在2013年的下半年,本文将2014年及以后年份作为政策实施年份。出于稳健性考虑,本文将2013年企业的样本值进行删除,重新对基准模型进行检验。结果见表6的第(3)列和第(4)列,du×dt系数均在1%的显著水平下为负,与基准回归结果一致。

4.省份时间趋势

本文在基准模型中控制了个体固定效应和时间固定效应,但可能存在地区层面随时间变化的不可观测的其他因素。因此,本文尝试在基准模型的基础上加入省份时间趋势,重新对基准模型进行检验。结果如表6第(5)列和第(6)列所示,du×dt系数均在1%的显著水平下为负,与基准回归结果一致。

五、机制分析

前文研究发现“一带一路”倡议对重点省份上市企业的金融化程度有显著的抑制作用,但其降低企业金融化的机制分析尚停留在理论分析层面。那么,融资约束和企业实体利润率确实是倡议影响企业金融化的作用途径吗?在该部分,本文将利用中介效应考察“一带一路”倡议是否通过融资约束以及企业实体利润率路径降低企业金融化程度。

为检验“倡议—融资约束—金融化”路径,本文构建模型(2)-(4)。融资约束(FC)的指标借鉴Hadlock和Pierce(2010)[44]的研究,使用SA衡量。

检验结果如表7第(1)(2)(3)所示,第(1)列是未加入中介变量的回归结果,du×dt的系数显著为负。由第(2)可知,融资约束的系数在1%的显著水平下为负,说明“一带一路”倡议缓解了企业的融资约束。第(3)列展示了加入中介变量后的回归结果,融资约束的系数显著为正,说明融资约束越高,企业的金融化程度越高,且du×dt的系数显著为负,說明融资约束是“一带一路”倡议影响企业金融化的部分中介因子。

为检验“倡议—实体利润率—金融化”路径,本文构建模型(5)-(7)。实体企业利润率(ratio)计算方法为:ratio=(营业利润-金融获利)/营业总收入。

表7第(1)(4)(5)列示了路径“倡议—融资约束—金融化”路径的回归结果,第(1)列是未加入中介变量的回归结果,du×dt的系数显著为负。第(4)结果表明,实体利润率的系数在1%的显著水平下为正,说明“一带一路”倡议对企业实体利润率有正向促进作用。第(5)列展示了加入中介变量后的回归结果,实体利润率的系数显著为正,说明实体利润率越高,企业的金融化程度越低,且du×dt的系数显著为负,说明实体利润率是“一带一路”倡议影响企业金融化的部分中介因子。

六、进一步实证分析

(一)对金融资产收益影响

前文分析发现,“一带一路”倡议显著降低了企业的金融化程度,即倡议降低了金融资产占总资产的比例。那么,企业的金融资产收益也是随之下降吗?金融资产收益不仅受到金融化程度的影响,也会受到如市场风险、产品风险和投资偏好等的影响。在市场风险较高时,更多的金融资产配置可能会面临更多的资产损失。金融产品的风险具有内生性,企业“脱实向虚”进行金融投资并非是利润积累的保障,同样会面临亏损的可能。此外,决策者的投资偏好不尽相同,不同类型的金融资产配置对金融资产收益也有着重要影响。鉴于以上分析,本文将进一步分析“一带一路”倡议对企业金融资产收益的影响情况,是否“一带一路”倡议在降低企业金融化程度的同时也降低了金融资产收益呢?

金融资产收益指标借鉴刘贯春等[45]的做法,主要分为狭义金融收益和广义金融收益指标。分析结果如表8所示,du×dt的系数均显著为正,说明“一带一路”倡议对企业金融资产的收益有正向的促进作用,原因可能在于,企业决策者优化了投资决策,能够剥离不良资产,进而提高了金融收益。这表明,“一带一路”倡议不仅显著地降低了金融资产占比,还能够提高企业的金融投资效率、优化企业的金融资产结构。

(二)产权异质性分析

“一带一路”倡议对不同产权性质的企业影响程度是否存在差异?一方面,与其他产权性质企业相比,国有企业具有有利的市场准入条件,且在基础设施建设方面具有优势。另一方面,国有企业与政府关系紧密,其能迅速了解并掌握国家政策方针,更能抓住投资机会,在“一带一路”的倡议下,国有企业能够优先实现产能转移,加快企业升级,提高实体产业利润率进而降低金融化程度。鉴于以上分析,本文推测,在“一带一路”倡议的背景下,相比较其他产权性质的企业,国有企业金融化程度降低程度更明显。根据产权性质,本文将企业分为国有企业、民营企业、外资及其他企业。分析结果如表9所示,国有企业和民营企业的du×dt系数显著为负,且“一带一路”倡议对国有企业金融化降低更为明显,证实前文推测。相比较本土企业,外资及其他企业可能由于未积极响应国家政策,其du×dt系数并非显著为负,即“一带一路”倡议对外资及其他企业的金融化没有降低作用。

七、研究结论与政策启示

(一)研究结论

实体经济是国民经济的基石,关系到国家的长治久安。当前,我国实体经济面临融资困难、盈利能力下降、资金过度进入虚拟经济等挑战,在发展中遇到不少困难。中央已明确提出振兴实体经济的重大任务,如何纠正“脱实向虚”倾向,是我们目前面临的重要问题。“一带一路”倡议的提出,进一步深化了“走出去和引进来”战略,中国企业面临发展实体经济的重大机遇,政策的提出是否能够促进实体经济“脱虚向实”是各界关注的重要问题。鉴于以上分析,本文基于2009~2018年中国A股上市公司样本数据,将“一带一路”国内沿线18个重点省份的上市企业作为实验组,非18个重点省份的上市企业作为对照组,利用双重差分法考察了“一带一路”倡议对上市企业金融化的影响及作用机制,结果表明:①“一带一路”倡议显著降低了重点省份上市企业的金融化程度,即“一带一路”倡议能够促进企业“脱虚向实”。在平行趋势检验、安慰剂检验、更换代理变量、删除当年数据以及加入省份时间趋势等稳健性检验后,“一带一路”倡议对重点省份上市企业金融化程度的抑制作用仍然显著。②本文从融资约束和企业实体利润率视角,对“一带一路”倡议影响企业金融化程度的路径展开研究,结果显示:“一带一路”倡议可以缓解企业的融资约束和提升企业实体利润率,进而降低企业金融化程度。③在“一带一路”倡议显著降低企业金融化程度的情况下,本文进一步考察“一带一路”倡议对企业金融资产收益的影响,研究发现:“一带一路”倡议对企业金融资产收益有显著的正向促进作用。④基于产权性质的异质性,本文将企业分成国有企业、民营企业、外资及其他企业,并进行分组回归。研究结果表明,“一带一路”倡议能够显著降低国有企业和民营企业的金融化,其中对国有企业金融化的降低作用更加明显,而对外资及其他企业不存在显著影响。

(二)政策启示

本文从融资约束和企业实体利润率视角阐述了“一带一路”倡议对企业金融化的降低作用,即“一带一路”倡议能够促进企业“脱虚向实”,丰富了“一带一路”倡议的相关研究,具有一定的参考价值。

1.深化“一带一路”倡议的建设,为“走出去”保驾护航。本文研究发现“一带一路”倡议对企业实体利润率的促进效应,而这种促进效应是在企业“走出去”的前提下。通过对外直接投资,企业不仅能够实现产能的转移,并且能够学习国外先进管理经验和生产技术,带动自身产业创新、产业升级,进而能促进实体经济发展,降低企业“脱实向虚”行为。鉴于此,政府应深化“一带一路”倡议的建设,为“走出去”保驾护航,具体包括:①应积极与“一带一路”沿线国家建立良好外交关系,建立平等互利双赢经贸关系,降低企业面临的文化、经济、宗教风险;②构建“一带一路”公共服务平台,完善信息交流以降低信息不对称性,提升信息共享效率,减少信息不对称带来的经营风险。

2.改善借贷环境,解决企业融资难、融资贵问题。本文机制研究表明,緩解企业融资约束是“一带一路”倡议降低企业金融化的途径之一,因此,政府应改善企业借贷环境,解决企业融资难、融资贵问题。具体包括:①从间接融资渠道来看,银行对国有企业、大型企业青睐有加,融资歧视使中小民营企业的借贷成本较高。纠正银行的融资歧视,有利于缓解中小民营企业融资约束。②从直接融资渠道来看,政府应完善资本市场,提升市场公开信息的全面性、准确性和即时性。完善的资本市场,能够有效降低信息不对称程度,有助于市场有效识别那些具有增长潜力的小公司和年轻公司,降低对缺乏信用记录、抵押品的小公司和年轻公司产生的不利影响,从而缓解企业的融资约束。

3.合理配置金融资产,强化监管,避免过度金融化。本文进一步研究表明,“一带一路”倡议能够显著降低企业金融化程度,并提升企业金融资产收益,这从侧面表明企业过度的配置金融资产并不是获得金融资产高收益的保障。因此,政府应强化对企业的监管,促使企业进行合理的金融资产配置。具体包括:①政府应规范企业投资行为,打击各种非法金融活动,对企业不当的关联交易进行监管,限制对关联性不强金融机构的投资,降低“脱实向虚”行为。②政府应设立实体企业金融市场准入条件。投资金融市场的企业应当主营业务突出且各项财务指标适度,防止虚拟经济脱离实体经济过度膨胀,否则容易助长“脱实向虚”,造成实体经济“空心化”。

参考文献:

[1]张成思, 郑宁. 中国实业部门金融化的异质性[J]. 金融研究, 2019(7): 1~18.

[2]黄群慧. 论新时期中国实体经济的发展[J]. 中国工业经济, 2017(9): 7~26.

[3]盛明泉, 汪顺, 商玉萍. 金融资产配置与实体企业全要素生产率:“产融相长”还是“脱实向虚”[J]. 财贸研究, 2018(10): 87~110.

[4]崔连标, 洪雪雯, 宋马林. “一带一路”倡议能否缓解TPP对中国的负面影响? [J].财经研究, 2018(8): 4~17.

[5]王恕立, 吴楚豪. “一带一路”倡议下中国的国际分工地位——基于价值鏈视角的投入产出分析[J].财经研究, 2018, 44(8): 18~30.

[6]许家云, 周绍杰, 胡鞍钢. 制度距离、相邻效应与双边贸易——基于“一带一路”国家空间面板模型的实证分析[J].财经研究, 2017, 43(1): 75~85.

[7]李笑影, 李玲芳. 互联网背景下应对“一带一路”贸易风险的机制设计研究[J].中国工业经济, 2018(12): 97~114.

[8]陈胜蓝, 刘晓玲. 公司投资如何响应“一带一路”倡议——基于准自然实验的经验研究[J].财经研究, 2018, 44(4): 20~33.

[9]徐思, 何晓怡, 钟凯. “一带一路”倡议与中国企业融资约束[J].中国工业经济, 2019(7): 155~173.

[10]王桂军, 卢潇潇. “一带一路”倡议与中国企业升级[J].中国工业经济, 2019(3): 43~61.

[11]王桂军, 卢潇潇. “一带一路”倡议可以促进中国企业创新吗[J].财经研究, 2019(1): 19~34.

[12]Boyer R. Is a finance-led growth regime a viable alternative to Fordism? A preliminary analysis[J]. Economy Soc., 2000, 29 (1): 111~145.

[13]Stockhammer E. Some stylized facts on the finance-dominated accumulation regime[J]. Comp. Change, 2008, 12 (2): 184~202.

[14]Krippner G. R. The financialization of the American economy[J]. Socio-Econ. Rev. 2005(3): 173~208.

[15]彭俞超, 韩珣, 李建军. 经济政策不确定性与企业金融化[J]. 中国工业经济, 2018(1): 137~155.

[16]鞠晓生, 卢荻, 虞义华. 融资约束、营运资本管理与企业创新可持续性[J]. 经济研究, 2013(1): 4~116.

[17]刘贯春. 金融资产配置与企业研发创新:“挤出”还是“挤入”[J]. 统计研究, 2017(7): 59~61.

[18]亚琨, 罗福凯, 李启佳. 经济政策不确定性、金融资产配置与创新投资[J]. 财贸经济, 2018(12): 95~110.

[19]王红建, 曹瑜强, 杨庆, 等. 实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论, 2017(1): 155~166.

[20]Krippner G. R. Capitalizing on crisis[M]. Cambridge, MA: Harvard University Press, 2011:191~201.

[21]Davis L. E. Identifying the “financialization” of the nonfinancial corporation in the US economy: A decomposition of firm-level balance sheets[J]. Journal of Post Keynesian Economics, 2016, 39(1): 115~141.

[22]Hein E. Financialization, Distribution, Capital Accumulation, and Productivity Growth in a Post-Kaleckian Model[J]. Journal of Post Keynesian Economics, 2012, 34 (3): 475~496.

[23]Manganelli S., Popov A. Financial dependence, global growth opportunities, and growth revisited[J]. Econ. Lett. 2013, 120 (1): 123~125.

[24]Borio C. E. V., Kharroubi E., Upper C., Zampolli F. Labour Reallocation and Productivity Dynamics: Financial Causes, Real Consequences[R]. BIS Working Paper, 2016(534).

[25]Cecchetti S., Kharroubi E. Why Does Financial Sector Growth Crowd Out Real Economic Growth? [R]. BIS Working Paper, 2015(490).

[26]Crotty J. The Neoliberal Paradox: The Impact of Destructive Product Market Competition and Impatient Finance on Nonfinancial Corporations in the Neoliberal Era[J]. Review of Radical Political Economics 2003(35): 271~79.

[27]Boyer R. The collapse of finance but labour remains weak[J]. Soc. Econ. Rev. 2010, 8 (2): 348~353.

[28]杜勇, 张欢, 陈建英. 金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济, 2017(12): 113~131.

[29]Toporowski J. The financial peculiarity of Greece: some lessons for a theory of financial crisis[J]. Economie Appliquee LXIII, 2010(4): 35~48.

[30]Alessi L., Detken C. Identifying Excessive Credit Growth and Leverage[J]. Journal of Financial Stability, 2018(35): 215~225.

[31]Beck T., Demirguc-Kunt A. Small and medium-size enterprises: Access to finance as a growth constraint[J]. Journal of Banking & Finance, 2006, 30(11): 2931~2943.

[32]Addisu A. L. The Uneven Effect of Financial Constraints: Size, Public Ownership, and Firm Investment in Ethiopia[J]. World Development, 2017(97): 178~198.

[33]Singh S., Razi A., Endut N., Ramlee H. Bank for International Settlements. Financial market developments and their implications for monetary policy[J]. BIS Papers, 2008(39).

[34]Laeven L. Does financial liberalization reduce financing constraints? [J]. Financial Management, 2003, 32(1): 1~69.

[35]Love I. Financial development and financing constraints: International evidence from the structural investment model[J]. The Review of Financial Studies, 2003, 16(3): 765~791.

[36]Malmendier U., Tate G. CEO overconfidence and corporate investment[J]. The Journal of Finance, 2005, 60(6): 2661~2700.

[37]Galindo A., Schiantarelli F., Weiss A. Does financial liberalization improve the allocation of investment? Micro-evidence from developing countries[J]. Journal of Development Economics, 2007, 83(2): 562~587.

[38]諸竹君, 黄先海, 宋学印. 中国企业对外直接投资促进了加成率提升吗?[J]. 数量经济技术经济研究, 2016(6): 77~93.

[39]吕越, 陆毅, 吴嵩博, 等. “一带一路”倡议的对外投资促进效应——基于2005~2016年中国企业绿地投资的双重差分检验[J]. 经济研究, 2019, 54(9):187~202.

[40]李建军, 李俊成. “一带一路”倡议、企业信贷融资增进效应与异质性[J]. 世界经济, 2020, 43(2): 3~24.

[41]孙焱林,覃飞. “一带一路”倡议降低了企业对外直接投资风险吗[J]. 国际贸易问题, 2018(8): 66~79.

[42]肖忠意, 林琳. 企业金融化、生命周期与持续性创新——基于行业分类的实证研究[J]. 财经研究, 2019, 45(8): 43~57.

[43]李蕾蕾, 盛丹. 地方环境立法与中国制造业的行业资源配置效率优化[J]. 中国工业经济, 2018(7): 138~156.

[44]Hadlock C J, Pierce J R. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index [J]. Review of Financial Studies, 2010, 23(5):1909~1940.

[45]刘贯春, 刘媛媛, 闵敏. 经济金融化与资本结构动态调整[J]. 管理科学学报, 2019, 22(3): 71~89.

猜你喜欢

新长征·党建版(2020年2期)2020-03-02

阅读(快乐英语高年级)(2019年5期)2019-09-10

商业经济(2016年11期)2016-12-20

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

WTO经济导刊(2014年6期)2016-03-22