大数据基金的绩效评价研究

2020-09-22 05:14王继莹

牡丹江大学学报 2020年9期

王继莹

(岭南师范学院,广东 湛江 524048)

一、引言

近年来,大数据技术的迅猛发展带来了其在投资界的广泛应用,因此,结合了资产投资理论、量化投资模型以及大数据信息资源化的大数据基金应运而生。目前,我国的大数据基金尚处于刚起步阶段,与此直接相关的研究不多,对于其绩效评价的研究更是少之又少。而对于一个新起步的基金品种的绩效进行评价,有助于客观的展现该创新品种的运作状况和运行效率,以推动监管层制定与时俱进的相关政策和法规,不断完善市场,从而使得基金市场更加成熟、稳定、公平、透明。因此,对大数据基金建立绩效评价体系,科学合理对其进行绩效评价,对其未来发展具有深远的现实意义和理论价值。

国外的基金绩效评价研究起步较早,Markowitz[1](1952)提出了风险投资模型,利用均值-方差来衡量投资组合的收益和风险,其认为投资组合的收益与风险可以优化到最佳的平衡效果。此后,夏普指数、特雷诺指数、詹森指数等评价指标以及T-M模型、H-M模型、VAR模型等评价模型相继提出,为现代基金绩效评价奠定了重要的理论基础。国内对基金绩效评价的研究主要借鉴和应用了国外经典指标与模型:张文璋、陈向民[2](2002)运用T-M、H-M模型比较分析了我国部分基金的择时择股能力,受基准组合、市场指数、模型的选择的影响,结果差异性很大。杜金堀和廖仁英[3](2006)采取平均收益率、收益标准差、夏普比率和特雷诺指数对我国开放式基金的总体绩效进行了研究,并运用传统T-M的模型和H-M模型进行了择时择股能力的分析。罗春风[4](2012)运用风险调整收益指标对2007-2010年国内混合型基金、股票型基金和债券型基金的整体绩效进行对比分析,结果显示不同类型的基金的绩效具有显著差异。汤冠豪[5](2016)从跟踪能力、收益水平、风险状况、风险调整收益模型、基金管理能力五个方面对我国部分大数据基金的绩效进行了实证研究,结果显示大数据基金对于传统基金具有一定的优势。下面本文将根据国内外研究现状,拟依托经典绩效评价方法与模型,去构建大数据基金的绩效评价体系,对大数据基金的绩效进行实证研究。

二、绩效评价体系构建

1.基金绩效评价基本方法

基金本质上是对证券进行专业化的组合投资以获取收益,投资基金的最根本目标是获取收益,收益率可以最简单直观的反映出基金的盈利情况,业界通常的做法是用区间收益率(年化)、几何平均收益率来表示,具体公式如下:

此外,在基金的实际运行中,收益与风险是并存的,基金的系统性风险和非系统性风险都是客观、必然存在的,因而对基金的风险进行评价,也是其绩效评价中最基本的一个环节,通常采用有以下几种指标:

其中,标准差反映了基金的总风险,贝塔系数反映了基金的系统性风险,最大回撤率体现了任一投资者持有基金可能面临的最大损失。

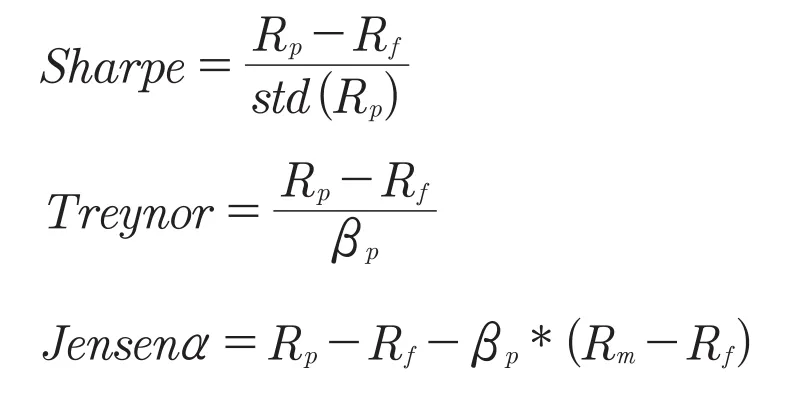

2.风险调整收益指标

风险调整收益指标,是指采用特定方法以投资组合所承担的风险对收益率进行调整,反映了单位风险上所获得的收益情况,是更为客观公平的基金绩效评价测度指标。风险调整收益指标大多以资本资产定价模型为基础,将风险与收益对应起来,其中得到最广泛应用的是以下三个指标:

其中,Rp为基金组合的收益率,Rf无风险收益率。Sharp(夏普指数)代表单位市场风险下超越无风险利率的能力,Treynor(特雷诺指数)反映了在单位系统风险下超越无风险利率的能力,Jensenα(詹森指数)则体现了剔除系统性风险后获得的超额收益。

3.择时择股模型

对于一只基金的业绩起决定性作用的最重要的因素是基金管理者的基金管理能力,对于以股票为主要投资标的的基金来说,基金管理能力可以概括为择时能力和择股能力。其中,择时能力是指对市场整体走势的预测能力,择股能力是指基金管理者识别市场中价格与价值相背离的证券的能力,常见的择时择股模型有以下两种:

(1)T-M模型

Treynor 和 Mazuy(1966)在 CAPM 模型理论基础上引入二次项来表示基金经理的市场时机把握能力,提出 T-M 模型,他们认为,具备择时能力的基金经理能够准确把握市场走势,即在市场即将出现牛市时,通过提高基金组合的系统风险值来获取更高的收益;反之在市场即将出现熊市时,降低基金组合的值,从而减少因为市场下跌而造成的损失。具体公式如下:

α为择股能力,如果其显著大于0,则表明基金管理者具有优秀的择股能力,且越大,择股能力越强;为择时能力,其显著为大于0时,表明基金管理者的择时能力出色。

(2)H-M模型

Henrikesson 和 Merton 提出的 H-M 模型是对T-M 模型的一种简化,与 T-M模型相比,它引入了一个虚拟变量而不是市场组合风险溢价的平方项来体现择时能力带来的影响,具体表达形式如下:

D为虚拟变量,在Rm>Rf时,D=1,否则D=0。与T-M模型相同,α为择股能力,如果其显著大于0,则表明基金管理者具有优秀的择股能力,且α越大,择股能力越强;β2为择时能力,其显著为大于0时,表明基金管理者的择时能力出色。

4.基金绩效评价体系构建

根据国内外科学且应用广泛的指标与模型,我们构建出本文拟采用的基金绩效评价体系如下:

三、大数据基金的绩效评价实证分析

下面我们运用前文构建的基金绩效评价体系对大数据基金进行实证研究:

1.研究样本的选择与指标选取

为保证研究区间的有效性,我们选取成立时间两年以上的大数据基金作为研究对象,共15只基金。选取2018年1月1日到2019年12月31日为研究区间,该区间涵盖了明显向下的2018年年初至2018年年底市场的显著向下趋势,也包含了2019年年初至2019年4月市场的显著向上趋势,能够较全面的反映研究样本的绩效情况。数据频度为日频,市场基准收益率Rm选择沪深300指数,无风险收益率Rf选择一年期定期存款利率。

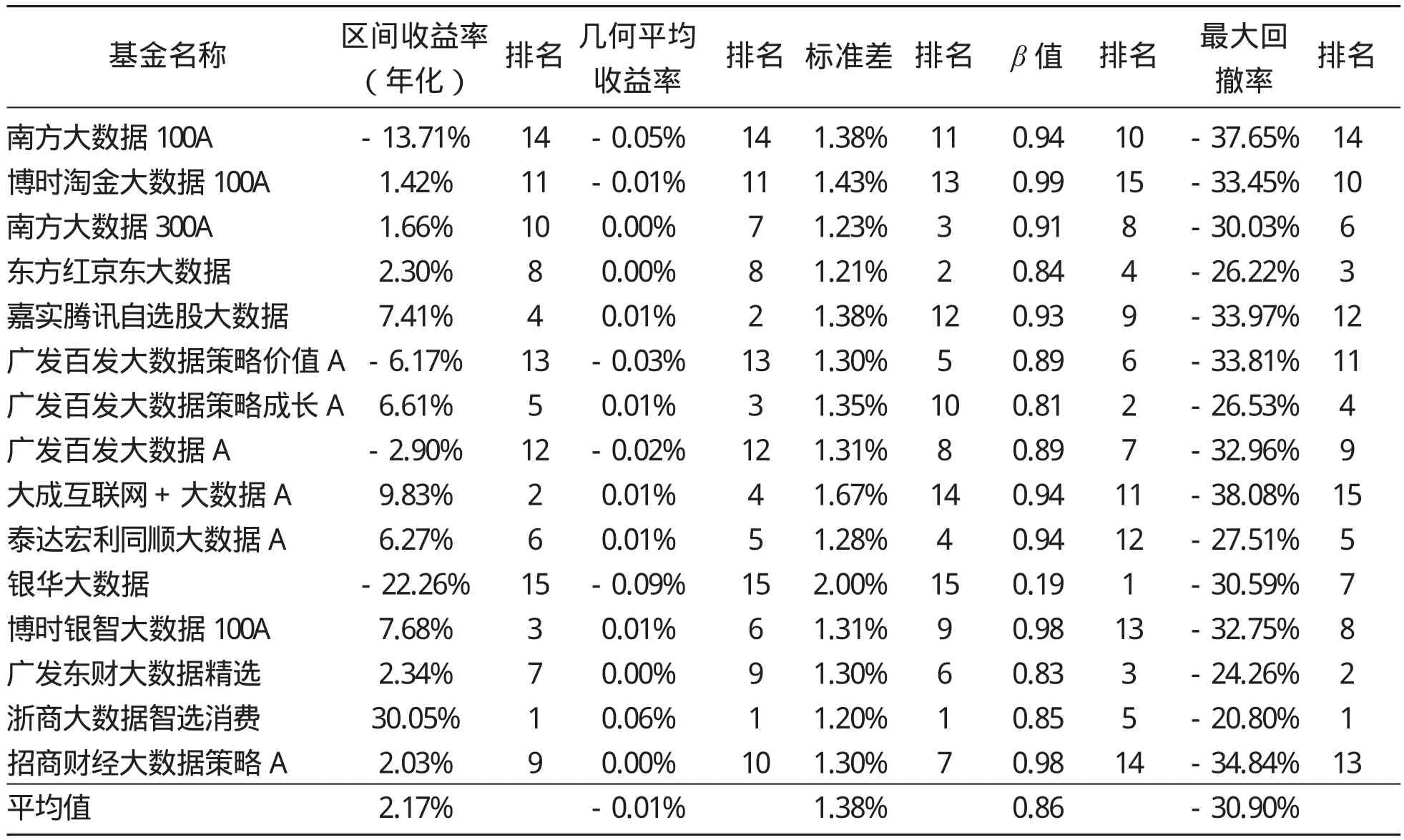

表1 大数据基金绩效的基本评价结果

2.对我国大数据基金的绩效评价

(1)对研究对象的基本评价

我们分别从收益和风险的角度,对基金的盈利情况、波动性、系统性风险和极端情况的回避能力进行评价,得出结果见表1。

从统计结果可以看出,15只大数据基金在研究区间中的平均区间年化收益率为2.17%,其中,有11只取得年化正收益,有5只几何平均收益率为负;银华大数据基金的标准差最大,β值最小,说明其波动率大且与沪深300指数的相关性极低,从最大回撤率来看,15只基金的平均最大回撤率为-30.9%。总体看来,样本基金的收益情况并不理想,且波动率较大,最大回撤率较大。

(2)风险调整收益指标

我们运用经典风险调整收益指标对样本基金进行测算,结果见表2。

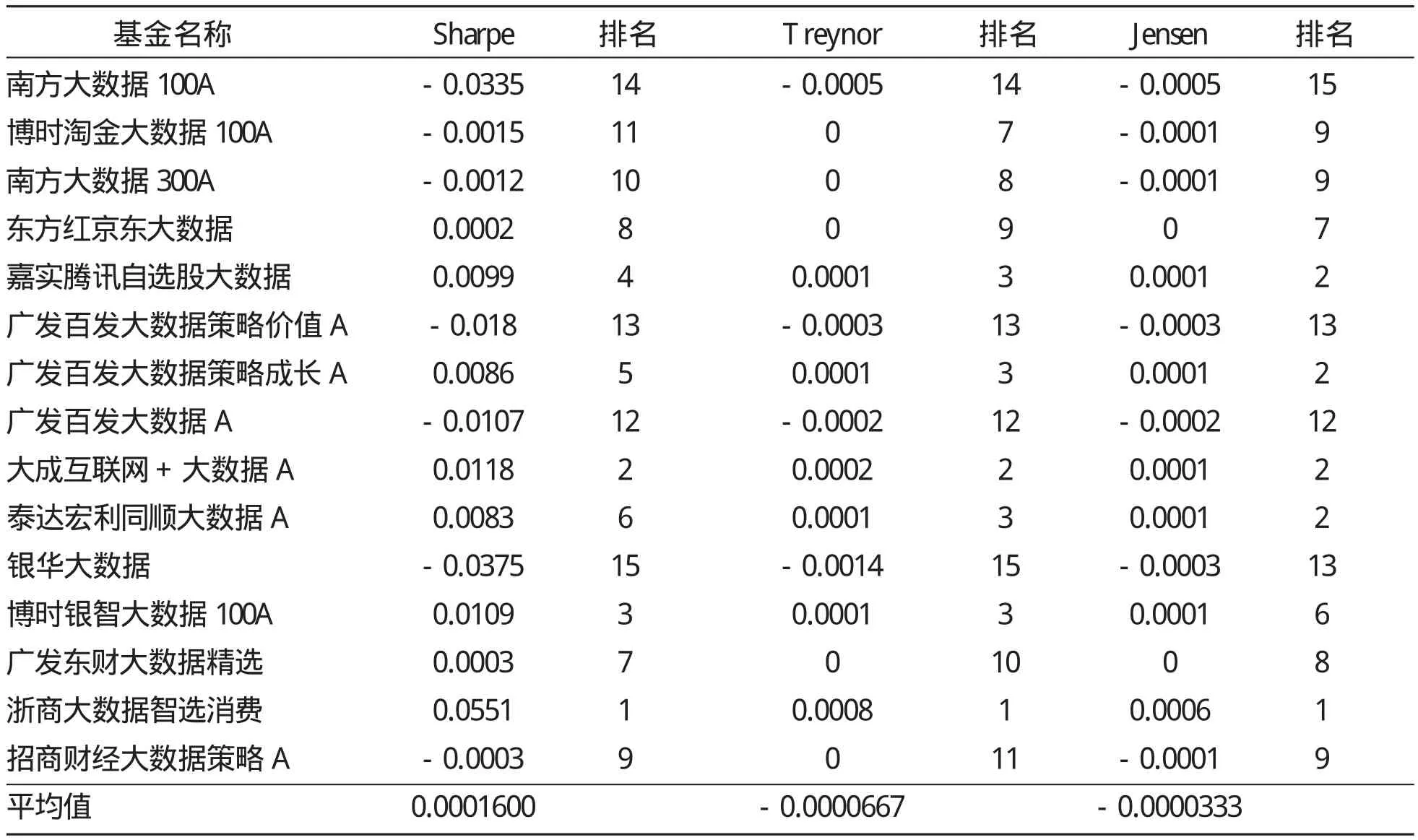

表2 大数据基金风险调整收益指标结果

从风险调整收益的评估结果来看,有七只样本的夏普比率为负值,说明在研究区间内,这七只样本在承担市场风险的同时并没有跑赢无风险收益率;此外,仅有6只样本的特雷诺指数为正值,说明其余样本在承担系统风险的同时也并没有跑赢无风险收益率;同时,从詹森指数来看,也仅有六只样本为正值,说明大数据基金承担非系统性风险时所能超越无风险收益率的能力也较差。浙商大数据智选消费的三个风险调整收益指标均排名第一,表现出承担风险时较强的盈利能力,银华大数据仍为表现最不理想的基金,从其它样本来看,当夏普比率、特雷诺比率均非正值时,相互之间的比较已无法得到真实有意义的结果。从整体上看,仅有夏普比率的平均值是正值,说明样本基金整体上承担风险所获得收益的能力并不高。

(3)择时择股能力

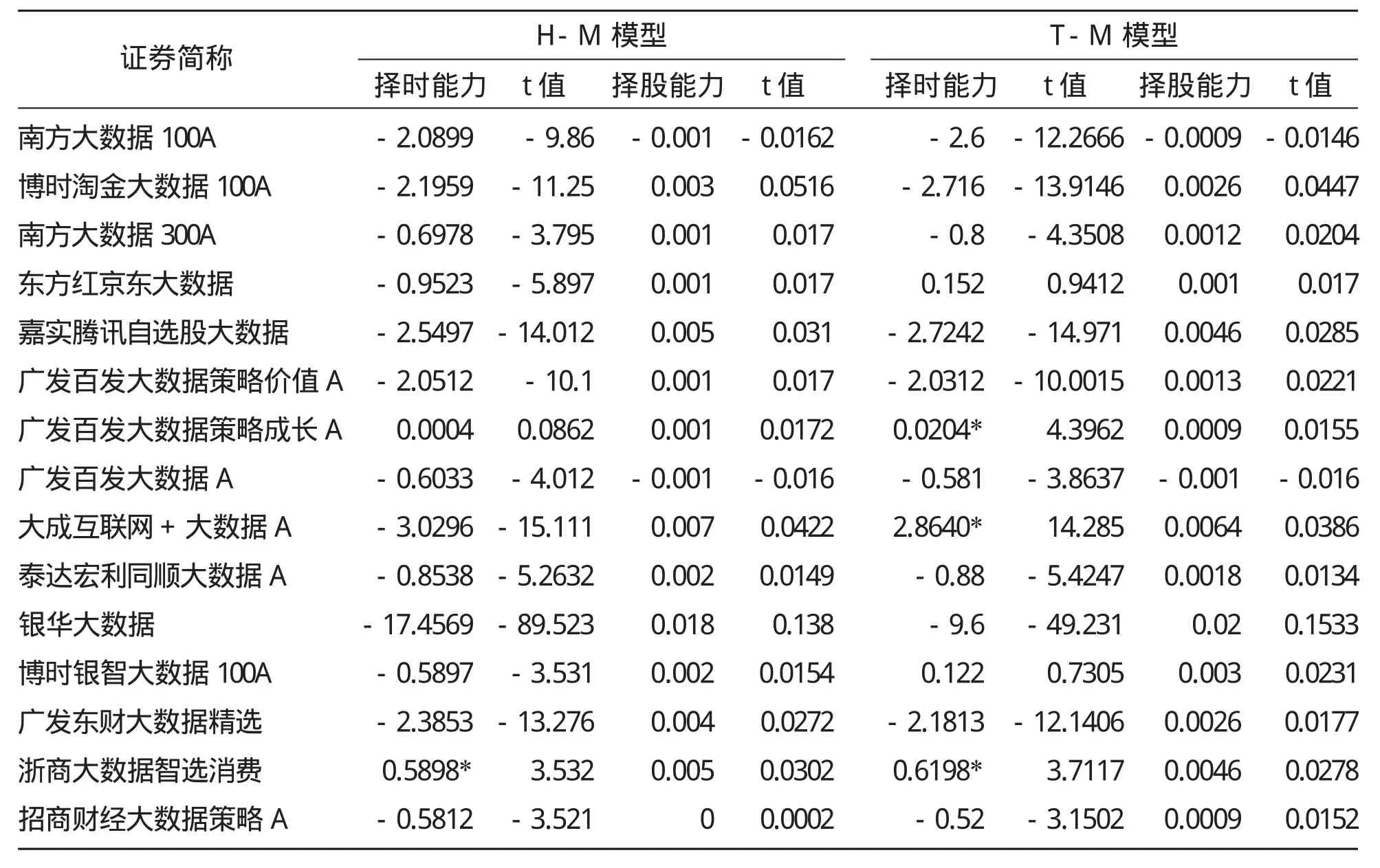

我们运用H-M模型和T-M模型来检验大数据基金的择时择股能力,结果见表3。

实证结果显示:运用H-M模型和T-M模型进行研究的结果整体上看基本相同,绝大多数的样本基金在研究期间都表现为负向的择时能力,而t值显示出少数具有正向择时能力样本的只有两只通过95%置信水平下的假设性检验,择时能力并不明显,说明大数据基金把握市场时机的能力整体还较弱;从择股能力上看,15只基金样本全部没有表现出择股能力。

表3 大数据基金的择时择股能力研究结果(H-M和T-M模型)

四、结论及建议

从实证研究的结果来看,大数据基金这个新兴品种的基金在近两年的整体业绩表现并不十分理想,虽然大部分收益率为正值,但所承担的风险较大,最大回撤较大,进入与退出时机的把握能力仍显不足,选股能力也亟待提高,说明利用大数据技术辅助投资的模式还有待进一步优化。根据结论,我们对基金投资者、基金管理者以及市场监管者提出以下建议:

对于投资者来说,在投资大数据基金时,应明确不同基金的特点与投资优势,充分了解其运作模式、前期收益情况、风险状况以及其它风险指标等,并结合当前市场状况来选择合适的投资标的。

对于基金管理者来说,本文的研究结果表明虽然部分大数据基金具备一定的择时能力,但没有一只基金可以同时表现出显著的选股能力和择时能力,所以基金管理者应该进一步提高自己的专业能力,加强对市场研判的同时,进一步优化现有大数据基金量化模型,深入挖掘大数据资源蕴含的有价值信息。另一方面,基金公司应建立完善的大数据基金绩效评价体系和风险管控制措施,全面掌握基金运作情况的同时强化风险管理。

对于市场监管者,一方面,建议加大投资者教育力度,提高投资者对创新产品的认知程度;另一方面,建议完善大数据基金的法规制度,提高基金监管的公开度和透明度,为我国大数据基金的长期发展提供有力保障。

猜你喜欢

今日农业(2020年20期)2020-12-15

海峡姐妹(2017年6期)2017-06-24

中国商论(2016年33期)2016-03-01

金色年华(2016年1期)2016-02-28

中国乡镇企业会计(2015年9期)2015-12-30

中国工程咨询(2015年5期)2015-02-16

土木建筑工程信息技术(2013年4期)2013-10-17

中国工程咨询(2011年10期)2011-02-16

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30