我国乳品产业链利益配比的风险系数修正模型及实证研究

2020-09-10 06:51:14郭迎春王一兆李世慧

技术经济 2020年8期

郭迎春,魏 瑶,向 飞,王一兆,李世慧

(1.河北大学 经济学院,河北 保定 071002;2.河北围场满族蒙古族自治县就业服务局,河北 承德 068450)

食品安全问题与人民生活息息相关,已成为国家重点治理的问题。乳品消费的不断增长,使乳品安全也成为人们关心的热点问题。然而近年来我国乳业在保持高速发展的同时,也存在一些问题。例如,2008 年的“三聚氰胺”问题奶粉事件、2014 年出现的“倒奶杀牛”和散户短时间内大量退出等现象,反映出我国乳品产业链存在着原奶质量不高、各大商超存在不合理竞争等问题,而导致这些问题的一个主要原因是产业链利益分配的不合理。目前在整个产业链中,乳制品加工和销售环节获得了大部分利益,而乳企和超市在行业竞争中形成的价格压力又通过产业链转嫁到了产业源头的原奶生产环节,使得本来就利益较低的原奶生产环节面临着更大的风险,导致原奶生产环节出现行情好则缺牛、行情差则倒奶杀牛的现象。显然,乳品产业链的利益分配不合理已经成了制约我国乳业发展的一个重要因素。寻求产业链的合理利益分配,对于从根源上降低乳品产业风险、突破乳品产业发展瓶颈、实现乳品产业的可持续发展具有重大意义。

一、文献综述

学界和业界都十分关注乳品产业链的食品安全问题:杨伟民[1]、候茂章[2]从产业链与价值链的视角提出了乳品产业链中存在的问题根源在于产业链前端的组织化程度不高、产业链发展扭曲、价值链分配不公,并指出原奶供应环节是产业发展的短板;许多学者针对利益分配的合理性展开研究,钱贵霞等[3]以呼和浩特市为例,根据产业链中各方合作联盟的贡献程度,利用Shapley 值法研究了液态奶产业链参与主体奶农、乳业加工企业以及超市的利润分配;李治和胡志全[4]利用Shapley 值法研究了奶牛产业链中农户、养殖牧场、乳企的利润分配方案。这些研究说明用Shapley 值进行利润配比的分析是可行的,但是已有的文献并没有将风险因素考虑到利润配比的研究中。周业付[5]应用改进的Shapley 值法研究了农产品供应链中的农户、龙头企业、农业商会和经销商的利益分配;高阔和江康[6]以有机蔬菜为例,研究了有机农产品供应链中生产商、运输商、零售商之间的利益分配问题。虽然周业付[5]、高阔和江康[6]在改进的Shapley 值法中加入了风险考量,但只是对风险做了直接假定,缺乏对参与者风险承担的实证研究。截至目前现有文献还没有关于加入风险考量的乳品产业链利益配比的研究。

本文的首要创新点在于首次在改进的Shapley 值法中,加入乳品产业链各环节的风险系数,研究乳品产业链中原料生产环节、乳品加工环节、乳品销售环节这3 个参与主体的利益配比问题。

许多文献对食品产业链的风险进行了研究,例如,张红霞等[7]研究了我国食品安全风险识别、评估与管理问题;王志涛和梁译丹[8]研究了食品安全治理机制中的风险交流等问题;郝世绵等[9]应用熵权法对食品全产业链进行了三维风险评价;晚春东等[10]研究了供应链视角下食品安全风险控制问题等,这些文献为我们量化乳品产业链的风险提供了很好的借鉴。

本文的第二个创新点在于应用模糊物元法计算我国乳品产业链各环节风险系数;第三个创新点在于论文对“养殖主体+乳制品加工企业+超市”的模式下我国乳品产业链利益配比做了现状分析并将各环节风险系数加入到修正的Shapley 值模型做了实证研究。论文旨在计算风险考量的合理利益配比,提出对策建议,以期降低产业风险,实现乳品产业链的可持续发展。

二、我国乳品产业链安全风险综合评价

(一)风险评价指标体系构建

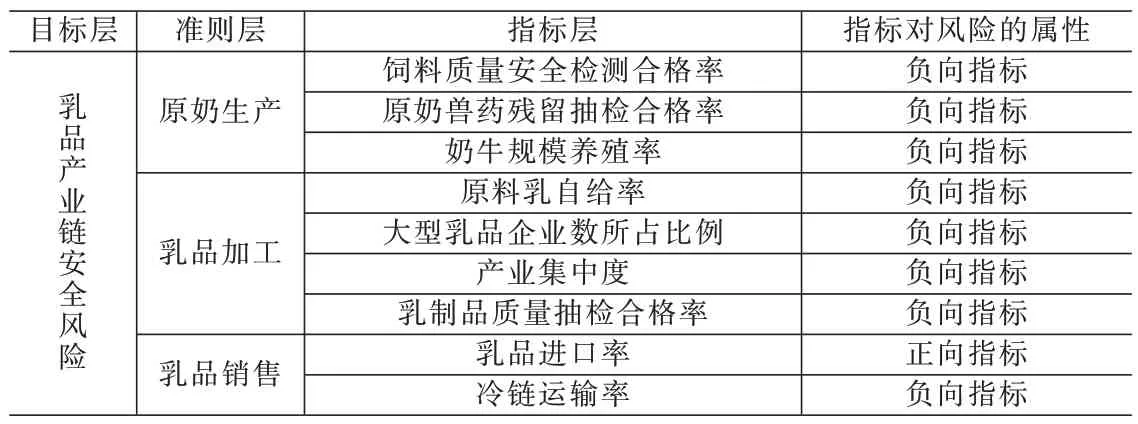

依照系统性、可获得性、可比性的原则将指标体系分为原奶生产、乳品加工、乳品销售3 个部分,共选取9 个指标构成乳品产业安全风险评价指标体系,实现对产业链各环节风险的度量。其中乳品进口率对于乳品销售的影响较为复杂,根据胡冰川和董晓霞[11]的研究结论将其定为衡量我国乳品产业链风险的正向指标,即乳品进口率越高,乳品销售环节风险越高。具体的评价指标体系见表1。

(二)基于熵权模糊物元法的风险综合评价模型

本文采用熵权法[12]确定指标权重,并用模糊物元法[13]对我国乳品产业链各环节进行风险评价,并以此为基础计算风险系数,加入修正的Shapley 值模型,从而找到加入风险考量的利益配比。乳品产业链风险评价值就是欧式风险值ρj,其值越大表示对应年份(j=1,2,…,m)的乳品安全风险越高。欧氏风险值计算公式为

其中:ωi为由熵权法[13]确定的指标权重;Δij为差平方模糊物元;Δij为第j个复合模糊物元(本文中是年份)中的各项与标准模糊物元的距离,Δij越大,则风险越高。

(三)我国乳品产业链各环节风险综合评价

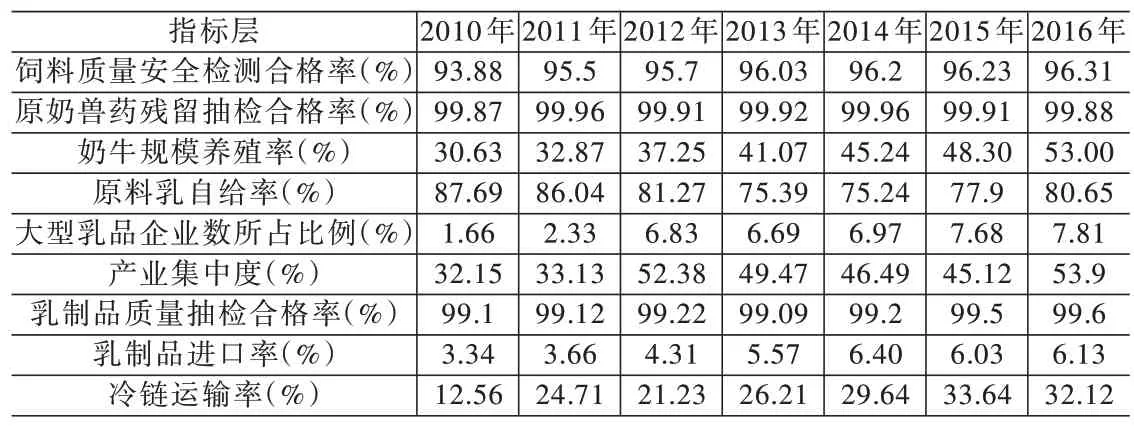

我国2010─2016 年乳品行业的相关发展数据见表2。

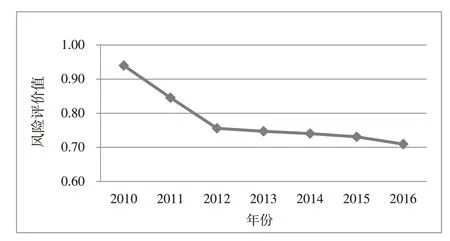

根据公式(1)计算各年份的欧式风险值,得到2010─2016 年我国乳品全产业链总体风险评价如图1 所示。

结果显示,2010─2016 年我国乳业的整体风险值呈下降趋势。这7 年间大致可分为两个阶段:第一阶段是2010—2012 年,这一阶段我国乳品全产业链安全风险大幅下降,说明这3 年食品安全治理效果非常显著;第二阶段是2013—2016 年,这一阶段乳品产业发展日趋完善,发展速度放缓,4 年间的风险水平基本持平,略有下降。

表1 乳品产业链安全风险评价指标体系

表2 我国2010─2016 年评价指标的原始数据

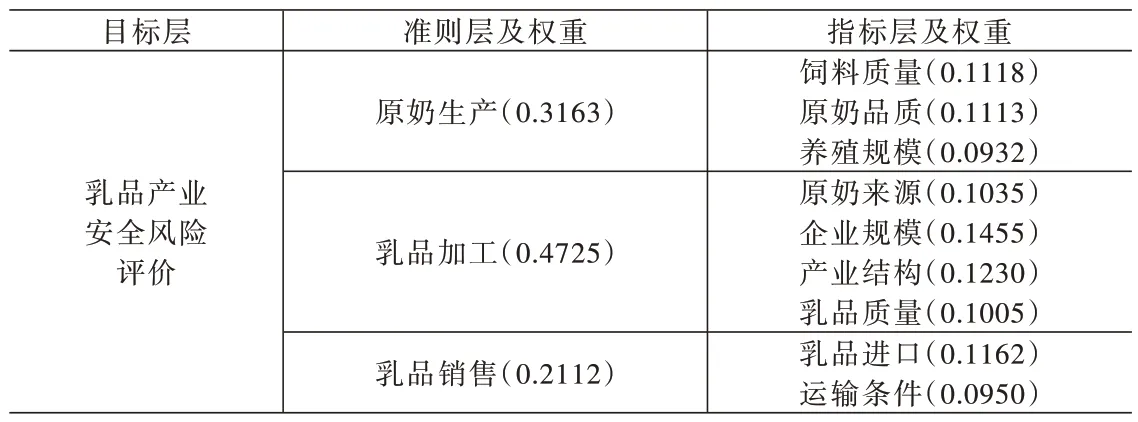

表3 熵权法确定的指标权重

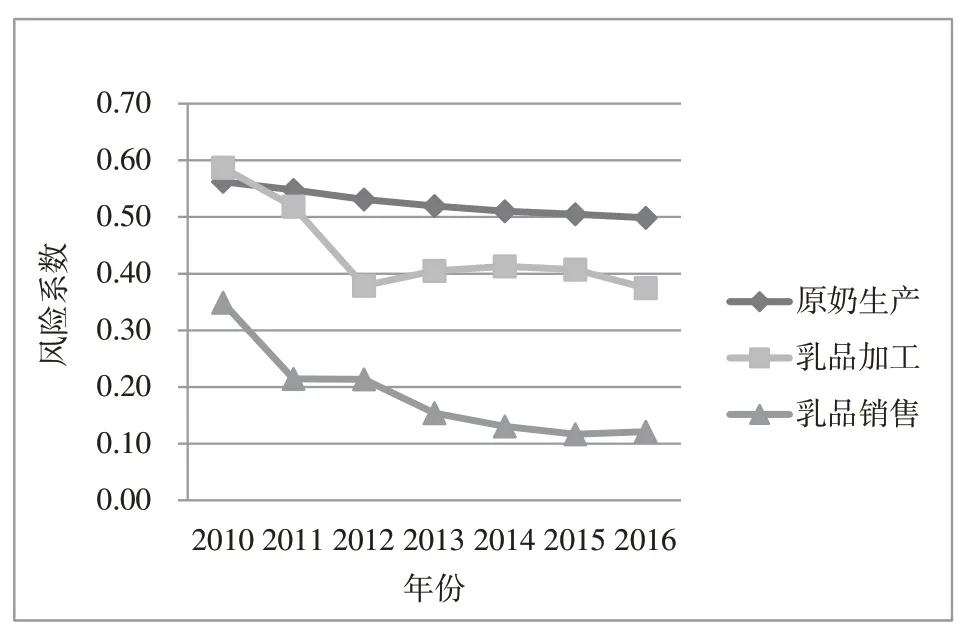

图1 2010—2016 年我国乳品产业链安全总体风险图

对各年份具体分环节进行风险评价,结果得到我国乳业2010—2016 年产业链各环节风险的详细情况,如图2 所示。

分环节来看,各环节的风险均大致呈现出下降趋势,并且除了2010 年以外,3 个环节的风险基本保持稳定的数量关系:原奶生产环节风险最高,乳品加工环节次之,而乳品销售环节最低。若要实现整个产业链的可持续发展,必须在原奶生产环节做出更大的努力。本文以最新的数据(2016 年)风险评价为基础,得到乳品产业链各环节风险系数为ρ=(0.4986,0.3748,0.1214),将其进行归一化处理,得到各利益主体的归一化风险系数为ρ*=(0.5012,0.3768,0.1220),ρ*将作为风险承担因子应用于修正的Shapley 值模型中。

图2 2010—2016 年我国乳品产业链各环节风险图

三、我国乳品产业链利益分配现状

如果以本文第二大节计算得到的风险评价值来衡量各环节在整个产业链中的风险承担程度,则原奶生产环节在整个产业链中的风险承担程度是最高的,乳品加工环节次之,乳品销售环节最低,而我国乳品产业利益分配现状却与风险承担不成比例。本节根据实际调研数据,对各环节主体的利益进行统计分析,以便与后文得到的合理利益配比做对比研究。

(一)乳品产业链各利益主体利益现状

为了研究乳品产业链各环节参与主体的利润情况,本文选取2016 年上市企业财务报表数据进行研究:养殖企业6 家,乳制品加工企业9 家,超市企业15 家,对比3 个环节的利润情况。

从统计数据可以看出,2016 年我国大部分乳品加工企业和养殖企业都是盈利的,只有小部分企业有亏损。但若从同比增长速度来看企业的成长情况,在乳品加工企业中同比增速为正数的企业所占比例较大,而养殖企业的同比增速普遍为较大的负值。这说明我国奶牛养殖企业虽有盈利,但是其发展状况不容乐观,并且从年净利润的绝对水平来看,养殖企业也是远远低于乳制品加工企业的。

销售环节的利润分析以超市为利益主体,2016 年已经上市的15 家大型超市中只有3 家企业略有亏损,净利润均值为2.39 亿元,与前文中的养殖企业和乳品制造企业相比整体来看平均净利润高于养殖主体,低于大型乳企。

(二)乳品产业链各利益主体成本利润分析

1.原奶生产环节

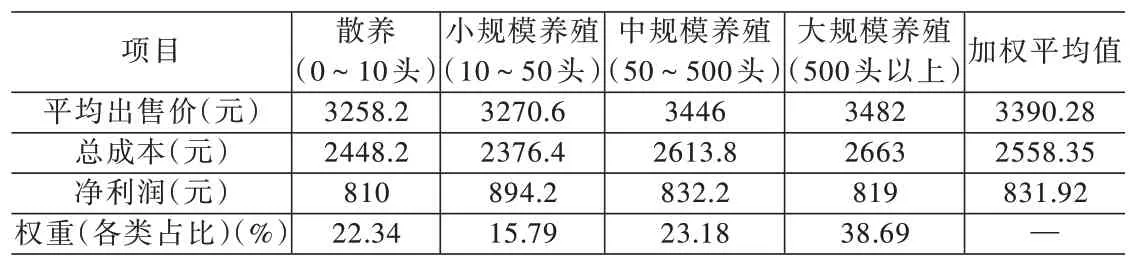

2016 年全年牛奶产量3602 万吨,而全国乳制品最终产量为2993 万吨。其中有609 万吨原料乳被损耗,设有70%的生鲜乳损耗由养殖主体承担,而其余的损耗计入乳企的成本费用[14]。由表4 可知,经调整后养殖主体总成本的加权平均值由每吨主产品2558.35 元调整为2258.35+609×0.7×3390.28/3602=2959.59 元,净利润也调整为3390.28-2959.59=430.69 元/吨。

表4 2016 年全国各类养殖主体平均每吨原奶成本利润情况

2.乳品加工环节

2016 年乳制品产量为2993 万吨,乳制品企业营业收入3503.89 亿元,每吨乳制品的平均销售收入为11706.95 元。净利润总额237.12 亿元,则平均每吨乳制品净利润为792.25 元。(计算所用数据均来自于《中国奶业年鉴(2017)》)。

3.乳品销售环节

由2017 年中国奶业年鉴得到各类乳制品在2016 年的产量及平均销售价格见表5。

按照2016 年我国主要乳制品即液态奶、奶粉、奶酪等其他干乳制品的产量比例:91.45%、4.64%、3.91%,计算出超市按照产量加权的全部乳制品平均销售收入为9.84×91.45%+160.3×4.64%+100×3.91%=20.35138元/千克,即20351.38 元/吨。超市乳制品净利润目标为液态奶在销售收入的10%左右,奶粉产品、奶酪等干乳制品产品在销售收入的5%左右,按照产量比例和利润率求得乳制品净利润的加权平均值为1467.49 元每吨。因此总成本为销售收入(20351.38)减去净利润(1467.49)共计18883.89 元。

整理得到乳品产业链主体成本利润与利润分配情况见表6。

从利润分配角度来看,全产业链中所获利润最大的环节在于乳品销售环节,销售环节虽然不参与生产,但是超市作为本环节的利益主体,却获得了整个产业链中总利润的54.54%,成为了整个产业链中最大的获益者。而在前文中承担风险最高的生产环节所对应的奶牛养殖主体,利润分配比例却处于16.01%的最低水平。在整个产业链中起到承上启下重要作用的乳制品企业,也仅仅获得了整条产业链利润的29.45%。

表5 2016 年我国乳制品产量及销售价格

表6 乳品产业链主体成本利润与利润分配情况

上述分析说明我国乳品产业链各环节之间的利润分配存在显著差异,并且与各环节风险承担情况不相符。当前乳品产业链各环节利润分配情况反映出处于乳品产业价值链源头的奶牛养殖企业获益偏低、而乳企和超市相对获利偏高的现状。当前乳品产业链的风险承担与利益分配的不成比例造成乳品产业链条的脆弱性、复杂性和不可持续性,因此探索合理的利润分配机制就显得尤为重要,而只有掌握分配的合理比例,调整与优化才能有具体的方向和目标。

四、风险系数修正的乳品产业链利益配比研究

本节根据我国乳品产业链的特点,将本文第二大节计算得出的风险系数作为风险承担因子引入修正的Shapley 值模型,在“养殖主体+乳制品加工企业(乳企)+超市”的合作模式下,得出相对合理的利益分配方案。

(一)修正的Shapley 值模型

Shapley 值法是Shapley[15]设计的一种用来解决合作博弈中如何选择合作形式最优方案的数学方法。其基本思想是根据合作形式中各主体在合作过程中产生的经济效益增加值作为贡献程度来分配合作利益。其中,Shapley 值是计算合作形式中每个成员根据所提供的合作贡献而获得的利益,定义如下:

设集合I表示n个人组成的联盟,对任意子集s,存在实函数v(s)满足:

其中:s表示I中可能形成的任意一个联盟,特征函数v(s)表示联盟s在联盟中因合作而获得的最大利益。如果任意成员不参与合作,则不能获得利益;如果任意成员参与合作,则合作利益大于各自利益的简单加总,成员活动为非对抗性。

在联盟I中第i名成员获得的利益分配大小可表示为

其中:S(i)是集合I中包含i的所有子集是s中元素个数是加权因子;v(s)是子集s的利益;v(s|i)为子集s中除去合作伙伴i后可取得的利益。在Shapley 值模型中,成员贡献越大,其分得的利益就越多,反之则越少。这种分配方式考虑了成员的贡献程度,具有一定的合理性,非常适用于利益分配的分析。

基于成员i的贡献ci,可计算成员i的利益配比为

修正的Shapley 值模型是在原模型基础上加入修正因子,以调整原有的利益分配。本文的修正因子为风险系数。设为归一化的风险系数,则成员i的贡献在加入风险考量后修正为

于是成员i的利益配比在加入风险考量后修正为

(二)不同合作模式下的成本利润

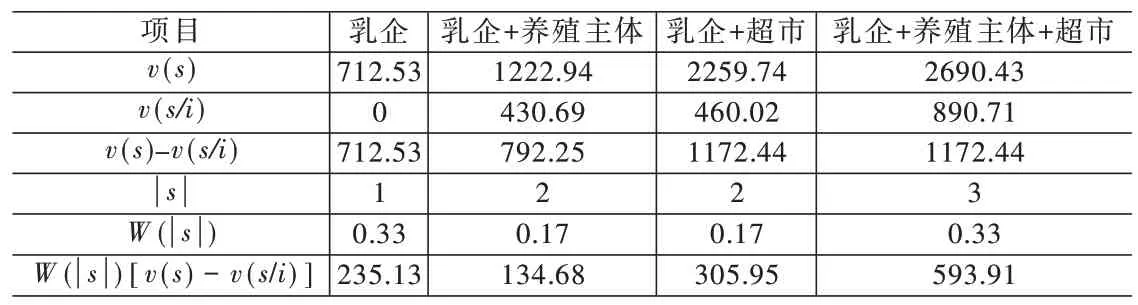

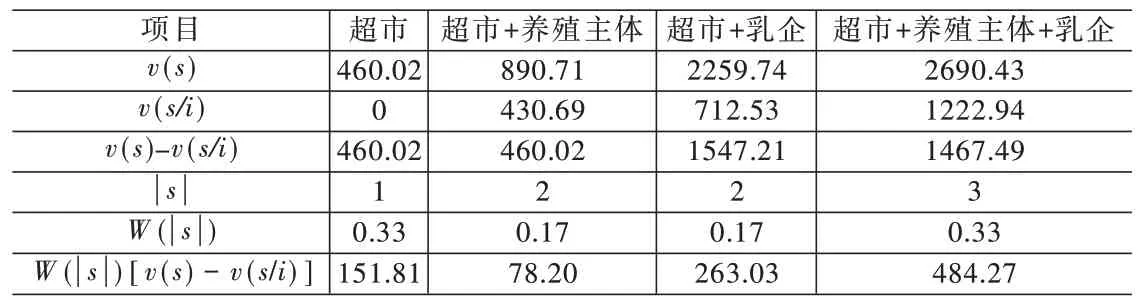

为了得到利益分配值ci,本节将计算各种联盟的特征函数v(s)。结合表6 可以整理计算出在“养殖主体+乳企+超市”合作模式下的乳品产业价值链的增值情况见表7。

(1)利益主体单独经营时,仅计算自身的成本和利润。养殖主体单独养殖奶牛时,利润为430.69 元/吨。

表7 乳品产业价值链的增值情况

乳企单独经营时,每吨主产品新增成本为7524.42 元,生鲜乳收购价(2016 年平均价格为3.47 元/千克)为3470 元,总成本为10994.42 元,销售收入为11706.95 元,净收入为712.53 元。超市单独经营时,由《中国奶业年鉴(2017)》得到2016 年全年液态奶零售平均价格为2.43 元/240 毫升,国产婴幼儿配方奶粉零售平均价格为64.12 元/400 克。经调查,超市商品的进价为卖价的0.5~0.7 倍。假设不同的乳制品的进价在卖价中所占比例是在此区间均匀分布的,用随机模拟得到的数值0.560 代表乳制品进价对卖价的倍数,由此得到进价并统一量纲后,计算得到液态奶和奶粉的进价分别为5510.4 元/吨、89768 元/吨。2016 年我国液态奶、奶粉产量比例为91.45%、8.55%,近似地认为消费量比例等于产量比例。按此比例加权计算得到超市全部乳制品的进价为12714.42 元/吨。超市净收入等于销售收入(20351.38 元)减去进价(12714.42 元)再减去新增成本(7176.94 元)共计460.02 元/吨。

(2)两个利益主体合作时,依据合作主体的数目计算总成本和总利润。①养殖主体与乳企合作时,乳企在市场上经营销售收入为11706.95 元,总成本为养殖成本(2959.59 元)加上乳企新增成本(7524.42 元),合作利润为1222.94 元/吨;②乳企与超市合作时,超市在市场上经营销售收入为20351.38 元,总成本为超市新增成本(7176.94 元)加上乳企总成本(10914.70 元)为18091.64 元,合作利润为2259.74 元;③养殖主体和超市合作,而乳企处于非合作市场时,各自利润等于自由市场时的利润,因为失去了乳制品加工环节,养殖主体就不能和超市形成合作联盟。其利润为养殖主体单独经营利润(430.69 元)与超市单独经营利润(460.02 元)之和,即890.71 元/吨。

(3)当养殖主体、乳企和超市三者合作时,总成本为养殖主体新增成本(2959.59 元)加上乳企新增成本(7524.42 元)、超市销售成本(7176.94 元)共17660.95 元,总收入为20351.38 元,合作利润为2690.43 元/吨。表8 为养殖主体、乳企、超市单独经营和两两合作经营的利润状况。表中没有包含的三者同时合作的利润为2690.43 元/吨。

表8 单独经营与合作经营利润状况 (元/吨)

(三)Shapley 值计算

将以上调查数据直接带入Shapley 值计算公式,可以得到表9~表11 所显示的结果。

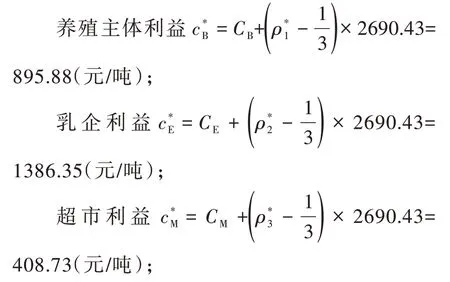

根据以上数据可以得出养殖主体、乳企和超市的具体利润如下:

养殖主体利润cB=142.13+86.77+73.22+142.13=444.24(元/吨);

乳企利润cE=235.13+134.68+305.95+593.91=1269.67(元/吨);

超市利润cM=151.81+78.20+263.03+484.27=977.31(元/吨)。

以上结果说明,对于我国乳品产业链的三大利益主体,成员间合作的整体利润大于成员单独运营时的利润,说明养殖主体+乳企+超市的博弈关系是成立的,这对于保证这种模式的稳定运营有至关重要的意义。由式(5)计算得养殖主体、乳企和超市的合理利润配比为:ηB=16.51%,ηE=47.18%,ηM=36.31%。

然而在合作博弈中,Shapley 值法默认所有主体风险承担程度相同,默认每个成员地位一致。为了保持长期稳定的供应链的合作方式,将每个环节对于风险的承担贡献度加入考量是非常有必要的。下文将由本文第二大节得到的风险系数,作为风险承担因子,区别衡量产业节点中各利益主体的风险承担情况,利用修正的Shapley 值模型计算产业链的合理利益配比。

(四)风险系数修正的乳品产业链利益配比

将本文第二大节中得到各利益主体的归一化风险系数ρ*=(0.5012,0.3768,0.1220)作为风险修正因子,代入修正模型式(6),计算得到修正后的分配方案为

表9 不同合作状态下的养殖主体B 利润

表10 不同合作状态下的乳企E 利润

表11 不同合作状态下的超市M 利润

表12 3 种利益分配方案对比

图3 3 种利益分配方案分配比例对比图

(五)利益分配方案对比

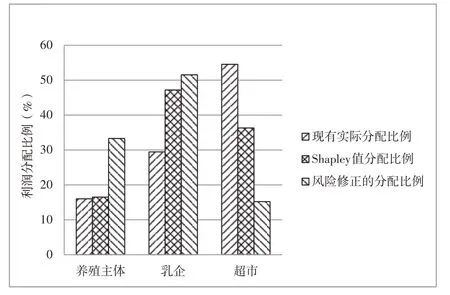

基于以上分析和计算,本文得到了3 种不同情况下的我国乳品产业链各环节利益主体在整个产业链总利益中所占的比例:一是现在实际的利益比例;二是根据联盟合作过程中的贡献度计算得到的利益比例;三是加入风险系数,结合参与者的贡献大小,风险修正的最终合理的利益比例。3 种不同利益分配方案的见表12。

由图3 得出,与分配现状相比,无论是修正之前还是修正之后计算出来的各环节利益分配方案都使利益向乳品产业链前端倾斜。综合风险考量后,得到的利益分配比例和现有实际分配比例相比,原奶生产环节和乳品加工环节所占比例分别上升了17.28%、22.07%,乳品销售环节下降了39.35%。这反映出目前我国乳业产业链与价值链存在的问题:产业链利益配比严重不合理。分配方案之间的较大差异说明现有利益分配不仅与每个环节在合作联盟中的贡献程度不符;也与各环节的风险承担情况不符。原奶生产环节和乳品加工环节依照其在产业链中的贡献程度和风险承担,本应得到比现有分配更多的利益,但在现实产业链中利益配比过低;超市作为整条产业链中承担的风险最低的利益主体,其利益过高。

计算结果表明:考量了风险承担情况之后原奶生产环节和乳品加工环节应该得到较高利益分配。现有的利益分配严重不合理,如果这种利益分配失衡的情况长期得不到改善,结果是一方面承担着高风险的原奶生产和乳品加工环节得不到应得的利益,那么产业链前端的发展情况会越来越不乐观,以至于养殖主体和乳企可能会退出乳业或者“不择手段”的降低生产成本,致使潜在的人为食品安全风险增加;另一方面会有更多的人加入相对风险较低却拿到较高利益的销售环节,使销售环节对前端环节利益的挤占越来越严重,致使整条产业链会由于利益分配失衡朝着畸形化发展,从而加剧乳品安全风险,难以实现产业的良性发展。

综上所述,我国乳品产业链各环节利益分配的合理化对于降低乳品产业链前端的人为风险、增强整个产业链的可持续发展能力具有极其重要的作用。要使产业链长期稳定发展,必须进行相应的调整,研究和建立使利益配比趋于合理的机制,使得各方利益分配趋于合理化。

五、总结与建议

(一)总结

整体来看,我国乳品行业近几年发展势头减缓,整体发展趋势稳中有进,但是其中蕴藏的风险不容忽视。本文建立了乳品产业链安全风险综合评价指标体系,利用基于熵权的模糊物元法对我国乳业进行风险评价与分析,得到了各环节各年份的风险变化情况,基本呈现出原奶生产环节最高,乳品加工环节次之,乳品销售环节最低的大小关系。

论文实证分析了在利益配比方面,目前我国的乳品产业链生产环节、加工环节和销售环节的利益占比分别为16.01%、29.45%、54.54%,存在较为严重的利益分配失衡。本文加入了风险考量,将实证计算得到的风险系数引入修正的Shapley 值模型,结合各环节对合作联盟中的贡献大小,计算得到风险修正的乳品产业链利益配比:养殖主体、乳制品加工企业和超市3 个利益主体基于风险考量的合理利益分别占比为33.29%,51.52%和15.19%。这两种利益分配方案之间的差异反映出现有实际利益分配情况:一方面利益分配与每个环节在合作联盟中的贡献程度不符;另一方面与各环节的风险承担情况不符。说明目前我国乳品产业链存在着利益配比严重失衡的现象,产业链前端利益主体利益偏低,这也是频频发生食品安全事故的根本原因。因此,我国乳品产业链各环节利益分配的合理化可降低原奶生产环节和乳品加工环节的人为风险,采取一定的措施使利益配比趋于合理对于增强整个产业链的可持续发展具有极其重要的意义。

(二)相关建议

基于本文的分析,对我国乳品产业链的发展提出以下几点对策建议,以期有利于产业链的发展和优化:

(1)推进产业资源整合,构建新型产业经营纵向合作模式。产业链各环节间建立长期稳定的合作关系,从合作博弈角度来看,合作利益效果好;从经营角度来看,可以降低交易成本;从风险角度来看,可以有效降低风险,追责更便利。

(2)国家食品安全监管机构要加强风险监管和预警。一方面对于产业链各环节的风险进行实时监测,实现对每个环节风险的准确评价,以便于结合风险因素考虑整个产业链的合理发展;另一方面可以根据掌握的评价指标信息对各环节的潜在风险进行合理预测,及时规避风险,提高整个产业链的安全性;帮扶企业安全生产和经营,尤其是降低产业链前端风险,可以通过技术、人员、资金上的支持,推动前端的产业升级。

(3)完善价格调节机制。科学合理指导产品定价,禁止企业任意低价购买原材料、高价售出主产品;价格可以通过供销双方协调;提倡通过网络技术,发展厂家直销模式,使生产者消费者双方获益;或者对于规模以上乳企和乳品销售大型商超,给予一定的政策支持,以缓解产业链后端施加给生产源头环节的压力,达到增加原奶生产环节利益比例、缓解乳企利润压力。

(4)环节内各企业之间应主动寻求建立互利互惠的合作关系。养殖主体要加入或者联合成立农业专业合作社,形成规模化的养殖,把握交易议价话语权,在与大型乳企的稳定博弈关系中获益。

猜你喜欢

食品工业(2023年12期)2023-12-12 12:56:28

中国乳品工业(2023年2期)2023-03-04 08:05:44

食品工业(2021年4期)2021-05-08 08:40:44

今日农业(2020年18期)2020-12-14 19:08:44

当代陕西(2019年13期)2019-08-20 03:53:56

中国乳业(2018年3期)2018-04-13 01:05:08

纺织科学研究(2017年3期)2017-05-17 03:59:48

中国乳业(2016年4期)2016-11-07 09:50:28

现代食品(2016年24期)2016-04-28 08:12:06

工业设计(2016年12期)2016-04-16 02:51:53