2019年丁苯橡胶市场分析与预测

2020-09-10 08:47李文国

弹性体 2020年4期

张 钺,肖 岩,李文国

(1.中国石油吉林石化公司 研究院,吉林 吉林 132021;2.中国石油吉林石化公司 有机合成厂,吉林 吉林 132021;3.中国石油吉林石化公司 乙烯厂,吉林 吉林 132022)

丁苯橡胶(SBR)是世界上产量最高、消费量最大的通用合成橡胶。按生产工艺,可分为乳聚丁苯橡胶(ESBR)和溶聚丁苯橡胶(SSBR)两大类。目前,ESBR产能、产量和消费量均大于SSBR,但随着绿色环保、安全节能产品越来越受国际市场的关注和青睐,SSBR年均消费量增长在10%以上,远远高于ESBR行业的发展速度。

1 世界SBR供需分析与预测

2019年,世界SBR总产能为748.4万t/a,同比增长0.8%。其中,ESBR产能为513.1万t/a,同比减少0.3%。SSBR产能为235.3万t/a,同比增长3.4%。产能变化主要源于非洲Karbochem公司1.4万t/a ESBR装置关停、旭化成新加坡工厂3万/a SSBR装置扩建及部分多功能装置产品切换。经持续整合,2019年SBR供需矛盾较之前有所缓解,但产能过剩问题仍然棘手。ESBR开工率尚难走出低迷,部分装置处于闲置状态。SSBR受高性能轮胎需求推动,在过去5年间超速扩张,产能过剩隐忧初现。未来SBR需求增长后劲不足,产能扩张步伐将较为缓慢,预计2023年世界SBR总产能将达到770万t/a。

2019年,部分地区SBR产能虽稍有增减,但行业整体供应格局不变。东北亚持续保持超四成的世界产能占比,仍是SBR产能最集中地区。东南亚吸引米其林、旭化成等全球巨头“扎堆”投产SSBR,产能占比由2015年的4.8%增长到2019年的7.3%,成为产能增长最快地区。同时,西欧也有少量产能释放,产能占比略有提升。此外,世界其他地区SBR产能占比均呈下降趋势。值得注意的是,2018年4月非洲唯一的SBR生产企业Karbochem公司宣布关闭其SBR的生产设施。这意味着从2019年起非洲SBR产能归零,今后将完全依靠进口来满足市场需求。世界SBR产能分布情况见图1。

图1 世界SBR产能分布[1]

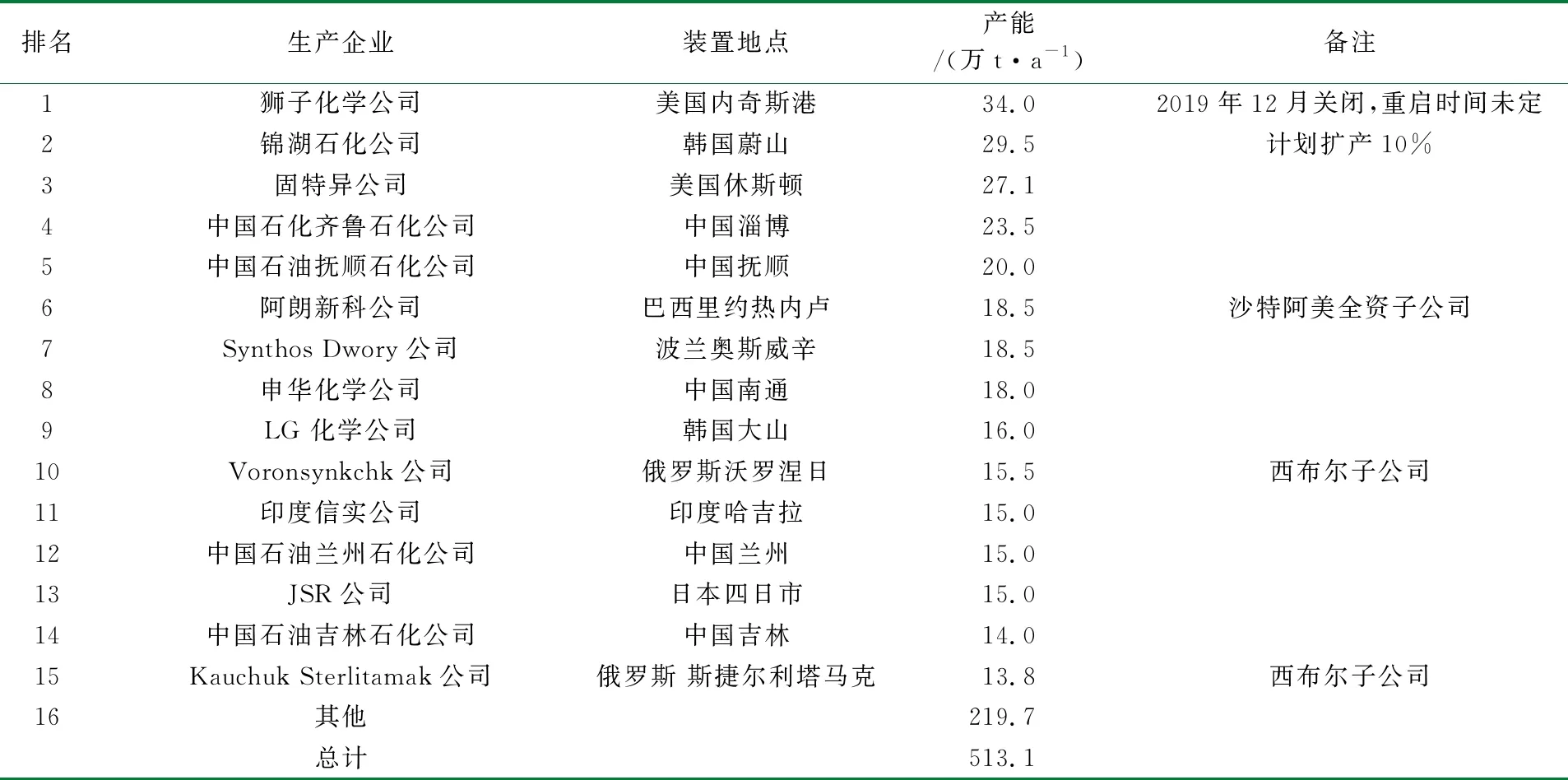

2019年,世界SBR生产大局未改,但部分龙头企业收购重组风起云涌。6月,狮子化学公司进一步扩张,收购了由普利司通子公司费尔斯通运营,可生产2.5万t/a SSBR的合成橡胶工厂。8月,沙特阿美公司购入朗盛公司所持有的50%阿朗新科股份,成为阿朗新科的唯一股东。9月,鞑靼石油公司与西布尔公司达成石化资产收购意向,同意收购西布尔公司在俄罗斯西部陶里亚蒂的部分合成橡胶生产资产,包括6万t/a ESBR装置,以提高其轮胎业务的竞争力。随着SBR资产整合的进一步加速,企业资源得到更合理的分配,整个行业的生态正向更健康的模式发展。2019年世界ESBR、SSBR主要生产企业、装置及产能情况见表1和表2。

表1 2019年世界ESBR主要生产企业、装置及产能分布[2]

表2 2019年世界SSBR主要生产企业、装置及产能分布[3]

2019年全球经济增速为十年来最低,合成橡胶需求量同比下降2.8%,降至1 498万t[4]。2020年,公共卫生事件引起全球经济衰退,汽车产业陆续遭受直接冲击,全球100多家大型轮胎厂被迫暂时关停歇业,进而导致SBR下游需求出现“断崖式”的下滑。预计2021年SBR需求有望复苏,但或将面临贸易摩擦持续、地区紧张局势加剧、主要新兴经济体动荡等诸多挑战。

2 国内SBR供需分析与预测

2019年,国内SBR生产企业共17家(不包含台湾地区),总产能为170.5万t/a。其中,ESBR生产企业11家,累计产能145.5万t/a,占比85.3%。SSBR生产企业6家,累计产能25.0万t/a,占比14.7%。受汽车消费增速放缓及中美贸易摩擦加剧等因素影响,SBR消费增速明显放缓,未来国内新增产能有限。预计2020年国内仅镇江奇美公司计划新增一套4万t/a SSBR装置[5]。

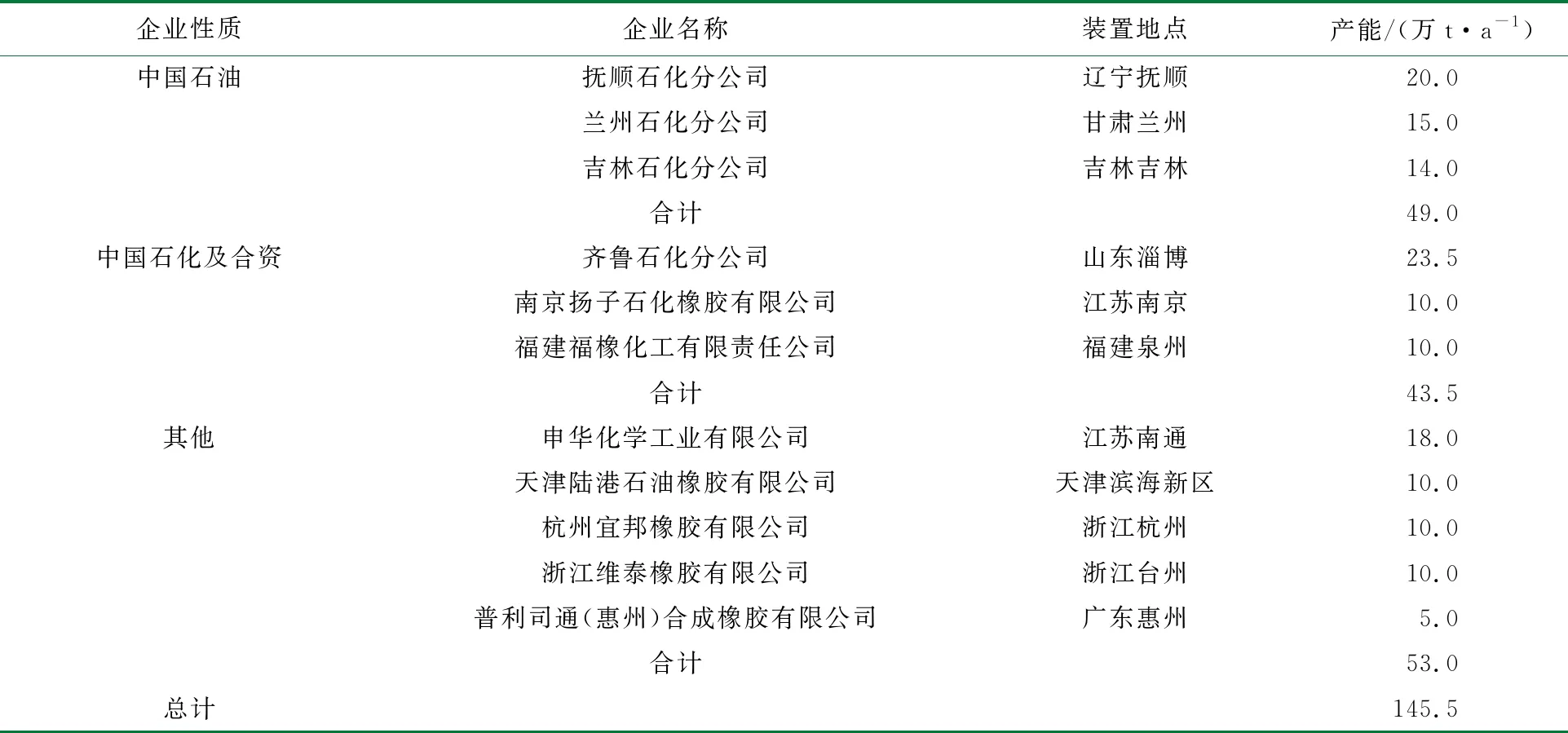

2015年~2019年国内ESBR产能维持在145.5万t/a,同比波动为零。产能相对过剩,各生产企业为了在行业内占有一席之地,价格竞争激烈,导致其边际效益持续徘徊在负值[6]。2019年行业亏损额度同比有所缩窄,但福橡化工公司、杭州宜邦公司、天津陆港公司一直处于停车状态,年内有效产能仅为115.5万t/a。ESBR行业仍处于去产能中,但2019年国内ESBR产量为91.3万t,同比增长4.1%[7]。其中,中国石化齐鲁石化公司和扬子石化公司在环保改造后开工稳定,产量分别较上一年增加63.1%和11.2%。中国石油吉林石化公司产量较上年有所提升,抚顺石化公司和兰州石化公司基本与上一年持平。大部分非国字头企业受制于原料成本压力,整体产量较上年减少约12.5%。2019年国内ESBR生产企业及产能情况见表3。

表3 2019年国内ESBR生产企业及产能分布

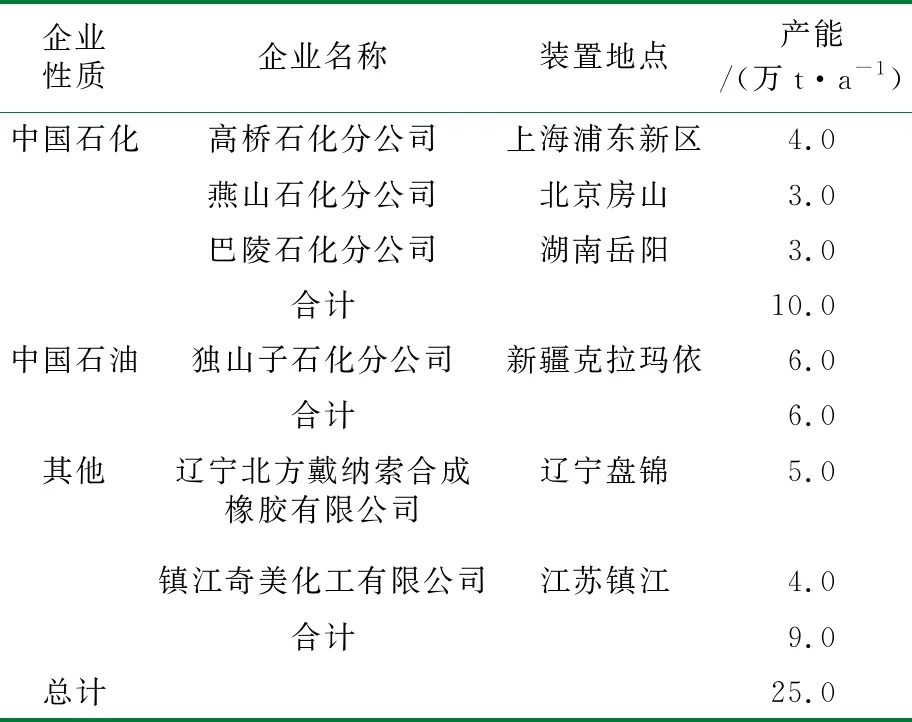

2019年国内SSBR生产企业共6家,产能为25万t/a,多为多功能装置,可根据市场需求切换产品。随着国际市场对绿色环保要求渐高,SSBR逐渐成为SBR行业发展的新亮点。2019年5万t/a及以上SSBR生产装置被国家发改委列入产业结构调整的鼓励发展名录,此举将进一步推动SSBR行业发展,生产更加优质的SSBR成为合成橡胶行业的未来发展目标。据不完全统计,2019年SSBR产量为10.0万t,其中,中国石化的3套装置开工率不高,市场流通较广的是独山子石化公司和北方戴纳索公司的产品。2019年国内SSBR生产企业及产能情况见表4。

表4 2019年国内SSBR生产企业及产能分布

综合来看,中国石化和中国石油旗下生产企业原料基本内供,成本压力较小,生产稳定性好。非国字头企业原料主要依靠外采,易受原料供应和价格波动影响,成本存在一定压力,停车装置短期内难以恢复生产。2019年国内SBR产量为101.3万t,同比增加6.2%。预计2020年SBR丁二烯将新增产能约为78万t/a,下游SBR行业原料易得率提高,装置开工率及产量有望稳步上升。

2019年,国内SBR表观消费量为136.7万t,同比增长4.8%,其中,ESBR表观消费量为123.0万t,SSBR表观消费量为13.7万t。SBR自给率为74.1%,同比增加0.9%。2015年~2019年国内SBR表观消费量变化见图2。

时间

在全球经济下行、出口环境恶化的大背景下,我国SBR行业稳中有变、变中有忧,在内忧外患中实现了供需双增长。SBR需求变化主要受替代端天然橡胶(NR)价格和消费端轮胎产销情况两方面影响。

2017年NR开始进入收割旺产期,其产量快速增加,供应进入过剩态势,库存高企,价格持续回落,与SBR价格形成倒挂[8]。SBR的适用价值大大减弱,被NR替代,需求出现断崖式下跌[9]。2019年NR与SBR的价差逐渐回归到正常水平,NR高于SBR价格的频率增加,下游制品行业对SBR的使用比例提升。2017年~2019年SBR与NR价格走势见图3。

时间

SBR下游行业中,轮胎主导地位难以撼动,是影响SBR需求变化的重要因素。2018年受汽车市场疲软、中美贸易摩擦以及环保督察影响,众多依赖低价出口的中小轮胎企业被淘汰,我国轮胎产量明显下滑。2019年国内龙头企业为抢占外资企业市场份额大幅提高产销量,我国橡胶轮胎外胎产销量较2018年分别增长1.9%和3.31%,在一定程度上对国内SBR需求形成支撑。

目前,轮胎行业供应过于饱和,鞋材和管带市场发展也进入瓶颈期,预计2020年下游行业对SBR需求难以宽幅提升,与NR价差波动或将影响SBR的市场消费量。

3 价格分析与预测

2019年SBR市场价格呈先跌后涨态势,价格运行重心较2018年进一步走低。SBR-1502年均价为11 227元/t,同比下滑12.3%。成本下降、供过于求以及替代品价格上涨是2019年价格变化的主要影响因素。年内原料丁二烯“话语权”旁落,产业链利润向下游SBR行业倾斜,使得SBR市场供应量持续释放。下游轮胎等行业需求不振,对原料多维持随用随采策略,供多需少的格局下市场价格冲高乏力,持续区间低位震荡。但与此同时,2019年NR价格高于SBR价格的频率提高,陆续扭转SBR价格高于NR的境况,替代品价格上涨一定程度给予SBR市场正向传导。2018年~2019年SBR-1502与丁二烯价格走势见图4。

时间

2020年,随着国内丁二烯新建装置产能陆续释放,丁二烯供应偏紧态势或将趋于缓解,有利于SBR企业成本降低及盈利状况改善。预计2020年SBR价格将延续区间震荡,整体震荡区间或偏窄,高低端价差约为2 500元/t[10]。

4 进出口分析及预测

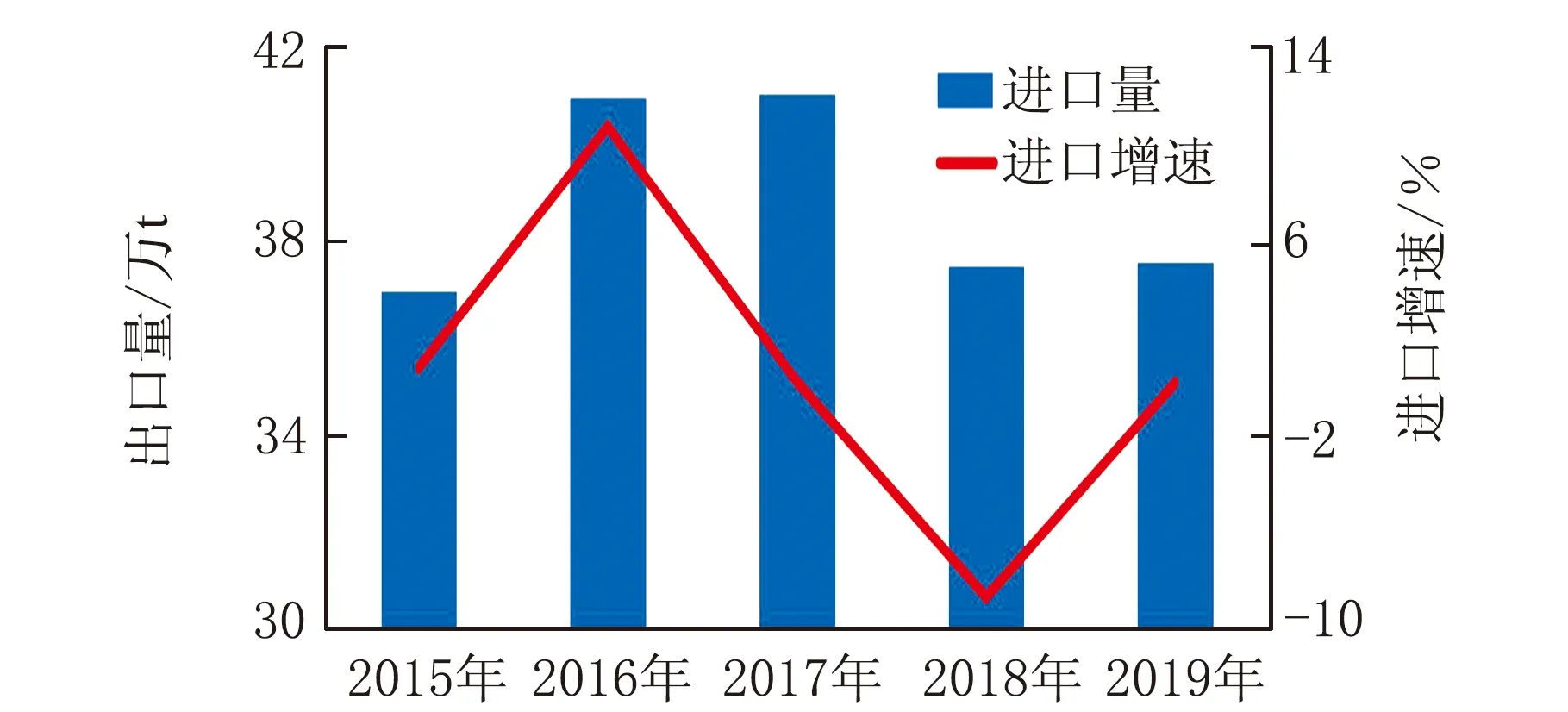

2015年~2019年我国SBR进口总量呈连续增长后下滑走势。2019年我国SBR进口量为37.6万t,同比增长0.2%,是近五年来变动幅度最小的一年[11]。2019年我国SBR进口依存度为27.5%,同比下降1.3%。虽然我国SBR产能较大且牌号丰富,但仍不能完全满足下游行业的高性能要求[12],进口量连续五年保持在37万t以上,产业供应过剩与大量进口之间的结构矛盾较为突出。

2020年一季度,受公共卫生事件影响,全球经济运行与企业生产节奏均被打破,SBR价格普遍下滑。韩国、俄罗斯厂商均下调SBR价格,韩国部分货源成交价格在900美元/t以内,俄罗斯货源价格更低,相较于国内SBR在价格上存在明显优势。预计在4月~5月甚至6月,SBR进口量将维持在较高水平[13]。2015年~2019年国内SBR进口量对比走势见图5。

时间

2015年~2019年我国SBR出口总量呈现逐渐下滑走势,由2015年的4.5万t跌至2019年的2.2万t,萎缩约51%。虽然我国SBR供应量位居世界前位,但由于国产胶在国际市场上认可度不足,且价格偏高,出口数量寥寥。2020年3月SBR多个税则号出口退税率由10%上调至13%,出口退税的提高将有利于缓解企业出口成本,加之国内丁二烯产能扩增带来的价格竞争优势,或将一定程度上缓解SBR出口份额逐渐萎缩的现状,但预计短期内难有较大程度的改变[14]。2015年~2019年国内SBR出口量对比走势见图6。

时间

5 结束语

2019年,我国SBR产业运行平稳向好,产品结构逐步优化,但供需矛盾依然十分突出。在激烈的市场竞争环境下,缺乏原料和技术优势的企业,多数处于长期停车状态。如何盘活闲置产能,探索出一条新旧产能转化提升、资源对接利用的融合发展之路,推动产业健康、可持续发展,需要企业、行业和政府共同发力。

猜你喜欢

考试与评价·高一版(2020年4期)2020-11-12

学生天地(2020年31期)2020-06-01

矿山安全信息(2020年12期)2020-01-05

学生天地(2019年30期)2019-08-25

世界热带农业信息(2016年12期)2017-05-23

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

汽车之友(2016年6期)2016-04-18

印刷技术·数字印艺(2015年6期)2015-08-31

全国新书目(2014年7期)2014-09-19