我国征收房产税的原因及其现状

2020-09-02 06:37崔舒惠

福建质量管理 2020年15期

崔舒惠

(重庆理工大学 重庆 400054)

一、我国征收房产税的成因分析

从政治方面而言,随着社会生产力的不断发展,宏观调控已成为国家影响经济发展的重要途径。税收作为宏观调控的惯用经济形式,在对房价进行调控的过程中可以起到稳定作用。税收权是国家主权的重要组成部分。为了实现和保障人民的利益,国家能依法对其进行征收税金,为其提供公共设施与服务以保障社会良好运行。房产税是中国和外国政府广泛征收的一项古老税种。

从经济方面而言,房产税可以为地方经济的可持续发展提供持续保障,实现新城镇化。征收财产税可以使地方政府摆脱土地金融泥潭,还可以改变人们对房地产市场趋势的期望,并在抑制房地产市场泡沫扩大、控制业务成本和降低成本方面发挥作用,还可以发展实体经济。这样,农民就可以进入城市,过上安居乐业的生活,新的城市化将逐步实现。

从社会方面而言,税收可以在征收者和被征收者之间形成一种机制,以合理的方式分配社会财富,能够合理分配社会资源。虽然如今市场经济是社会发展的主流经济体制,但其无法做到全面以及均衡,国家的税收调控能够弥补其不足。

二、我国房产税的现状分析

1950年1月,《全国税政实施要则》被颁布应统一征收国家房产税。同年6月,房地产税由房产税和地产税合并成立。1986年9月15日,国务院颁布了《中华人民共和国房产税暂行条例》,决定从当年10月1日起施行。对在中国拥有房地产的外商投资企业,外国企业和外国人仍征收城市房地产税。该对象仅针对商业财产,居民自住房免征财产税。2011年1月28日,中国在上海和重庆市启动了财产税征税试点项目,并对居民的自住房征收了财产税。实施房产税的主要目的是增加财政收入,调整税收结构,调节房价。下面我们主要观察房产税对税收和房价的影响。

过去三年,上海的土地出让收入约为1600亿元,2017年为1471.9亿元,而房产税收入是2017年最高的,实际收款仅为203亿元。重庆的土地出让金虽然略低,但前两年约为700亿元,2017年飙升至1255.2亿元,而房产税收入非常低,2017年最高也不到6.5亿元。可以看出,两种收入难以抵消,房产税过低。两者之间的差异是巨大的,也就是说政府对土地出让金的依赖问题很不容易被解决。因为在过去,政府主要依靠土地出让、收回土地出让金来增加地方政府的收入以及财政收入短缺的问题。但是,从上海重庆的试点来看,由于两者金额相差甚远,这项税收很难解决土地财政的依赖问题。

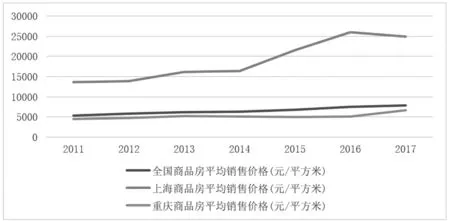

根据中国指数研究院发布的报告,在上海和重庆试点房产税的头三个月中,两个城市的交易量有所下降,但平均交易价格并没有明显下降,并且两地在第二年的交易量增加幅度更大。虽然,重庆的房价上涨相对平静。但这可能是由于土地的全面供应,人口少和政策的规定,这不完全是由于房产税。

图1 上海、重庆与全国商品房平均销售价格走势图

三、房产税实施中存在的问题

(1)征税范围小、税率低。从两个试点城市来看,上海和重庆的征税对象是完全不同的。上海不会对存量房征收房产税,只有征税新房与二套房及以上。重庆对三类房屋征税,征税对象仅限于高档房屋与在渝“三无”人口第二套房征税。可见,上海与重庆的征税范围都过窄,不能很好地运用税收的手段起到控房价、增税收的作用。而欧美国家如美国、英国,以及亚洲国家如日本、韩国则都实行的“宽税基”的政策。美国将土地和住房结合起来直接征收财产税,也称为不动产税。

(2)计税依据不科学。上海和和重庆目前正在实施的是从价税,即从房产原价中扣除10%至30%后的残值。仅是按照房屋售卖价格来计算房产税,可能导致一些偷税漏税的问题。交易双方很可能会避免对交易过程征税,并虚报交易价格,从而导致减少对房产税的支付。

(3)免税面积难以界定。沪渝两地在税收减免机制的设计上有很大的不同,但都存在免税面积难以界定的问题。重庆分了三种情况,而上海则只有一种。上海是统一规定,起征点为人均60。重庆对外来无业人口不予以任何减免面积,对改革前的原有住房给予了较高的免税面积,具体数值为180;改革后的新购住房则远比原有住房低,只有100。重庆以户为单位,可能会导致一些家庭故意假离婚以逃避税费。

四、建议

(1)完善房产税税制。当前,中国的房产税制度还不完善,还有很多地方需要完善。从各个国家的共同经验来看,在征收范围方面,我国应扩大征税范围,从经营范围扩大到非经营范围,从增量房扩大到存量房,从而逐步扩大到全类型的房地产。在计税依据方面,应借鉴欧美发达国家与沪渝的经验,按房屋原值进行计算,建立科学的市场评估价格机制,避免交易双方为减低税费而对合同金额进行造假的行为。在免税面积方面,也应建立阶梯式减免,对于不同条件的居民家庭进行区别减免,科学地衡量人均免税面积,对每个地区的减免面积实行阶梯化。

(2)减轻交易环节负担。我国为了规范房地产市场出台了许多合理税种,但收效不大。由于税种较多,导致了一些重复征收的问题,这些政策滞后于房地产市场的发展。开征房产税能够整合一系列的有关税种,为居民减轻负担。特别是必须处理土地出让金和房产税的问题,不要增加人民的生活负担。这在一定程度上能够改善原税收征收体系的不合理之处,有利于健全地方税收体系,促进税收职能的有效实现。

(3)确定适当优惠政策。在设计房产税时,有必要充分考虑居民的税收负担。对于贫困家庭要减负,尽量不增加他们的生活负担。在税收优惠方面应重点针对普通群众,减少或免除其自住房的房产税。特别是对低收入群体,要着重照顾,尽量免除其房产税。对于非营业性住房,可适当减少其税收优惠,若延续原优惠政策,政府会损失较多的房产税税收,如此房产税会极大减少,不能有助于房产税设立的目标实现。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

汽车实用技术(2022年10期)2022-06-09

房地产导刊(2022年4期)2022-04-19

商情(2017年14期)2017-06-09

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

财经问题研究(2015年10期)2016-01-06

中国科技术语(2012年4期)2012-03-20

中国新闻周刊(2007年6期)2007-05-14