我国中小银行资本充足性分析

2020-08-31 15:06《银行家》研究中心

银行家 2020年8期

导语:新冠疫情的爆发对我国经济产生了强烈冲击,在经济下行背景下,虽然银行业的整体风险可控,但也面临诸多问题,其中,原本就备受关注的中小银行资本补充问题再次受到热议。长期以来,我国中小银行业务趋同、客户基础较弱、管理水平较低以及数字化运营能力不足等问题桎梏着其外源融资的能力,如何化解中小银行资本补充痛点值得进一步探究。

近年来,随着我国经济下行压力增加、金融监管趋严以及去杠杆政策加力,我國商业银行尤其是城商行、农商行等中小银行的资本补充压力剧增,亟待扩宽资本补充渠道,优化资本结构,提升资本充足率水平。2020年5月27日,国务院金融委发布《中小银行深化改革和补充资本工作方案》明确加快中小银行资本补充,多渠道筹措资金;7月1日,国务院常务会议提出增强金融服务中小微企业的能力,允许地方政府专项债合理支持中小银行补充资本金。毋庸置疑,中小银行资本补充机制的完善可以有效增强中小银行抵御风险和支持实体经济的能力。

目前,我国中小银行资本充足率水平到底如何?资本结构存在哪些问题?哪些银行应用了资本补充工具?哪些银行正处于资本不足的危险边缘?为解答这些问题,《银行家》研究中心特以各家银行2019年年报公布数据为基础,对中小银行的资本充足率变化、不良资产对资本的需求、资本结构及补充工具应用等进行了分析。

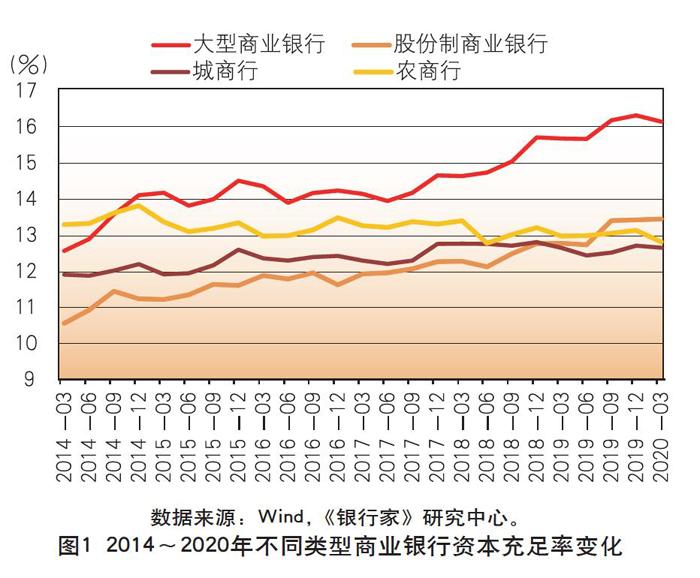

中小银行资本充足率明显低于大型银行,改善幅度较小

近年来,我国商业银行资本充足率整体稳步提升,但各类型银行资本充足率变化趋势明显不同。从横向和纵向比较看,中小银行资本补充压力相对其他类型银行压力更大。国有大型银行(包括工行、农行、中行、建行、交行、邮储6家银行)资本充足率显著高于其他类型银行,且呈上升态势,从2014年3月的12.56%增长至2020年3月的16.14%,提升了3.58个百分点。全国性股份制商业银行(包括招商、中信、浦发、民生、光大、兴业、华夏、广发、平安、浙商、恒丰、渤海12家银行)资本充足率由2014年3月的10.55%逐步提升至2020年3月的13.44%,六年内增长了2.89个百分点。在2019年之前,股份制商业银行资本充足率一直低于其他类型银行,但随着经营绩效的提升和资本补充工具的应用,2019年股份制商业银行逐步超过了城商行与农商行。城商行资本充足率在2014年3月至2020年3月间增长了0.75个百分点,增幅较小;农商行资本充足率较为稳定,但近期有所下降,2020年3月更是跌至6年来最低值12.81%(见图1)。

中小银行资本充足率分化明显

城商行资本充足率分化情况

根据城商行年报数据,2019年城商行资本充足率平均值为13.41%,一级资本充足率平均值为10.75%,核心一级资本充足率平均值为10.55%。2019年资本充足率超过15%的城商行共15家(见表1),排名前四位的西藏银行、曲靖商行、乌鲁木齐银行、云南红塔银行的资本充足率均超过18%。同时,2019年有4家城商行资本充足率跌破11%(见表2),分别是葫芦岛银行、营口沿海银行、平顶山银行和锦州银行,其中锦州银行资本充足率为8.09%,更是低于10.5%的非系统重要性银行资本充足率监管要求。

从同比变化情况来看,在120家公布2019年年报数据的城商行中,有10家城商行的资本充足率同比增长超过2个百分点(见表3)。同时,55家城商行的资本充足率同比减少,下降幅度超过1个百分点的城商行共17家。其中,曲靖银行降幅最大,资本充足率降低10.71个百分点。此外,乌海银行、达州银行、长城华西银行、衡水银行降幅也较为明显,资本充足率分别下降3.45%、1.85%、1.83%和1.75%(见表4)。62家银行一级资本充足率同比减少,65家银行核心一级资本充足率有所下降。曲靖银行一级资本充足率及核心一级资本充足率均降低10.73个百分点,乌海银行、长城华西银行、衡水银行一级资本充足率分别下降3.28%、1.46%和 2.58%(核心一级资本充足率降幅相同)。

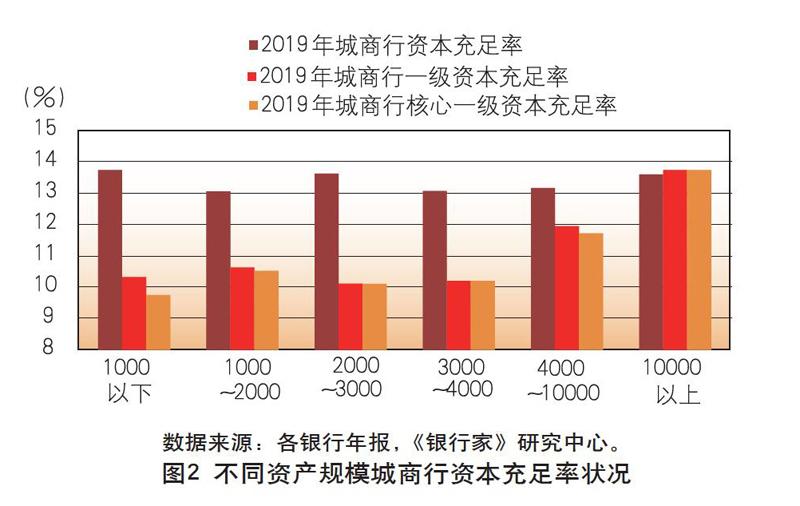

从资产规模与资本充足率的关系来看,城商行的一级资本充足率及核心一级资本充足率整体与资产规模呈正相关关系(见图2)。

农商行资本充足率分化情况

根据农商行年报数据,2019年农商行资本充足率平均值为14.91%,一级资本充足率平均值为12.87%,核心一级资本充足率平均值为10.55%。2019年资本充足率超过18%的农商行共10家(见表5),排名前四位的马鞍山农商行、路桥农商行、姜堰农商行、镇江农商行的资本充足率均超过19%。同时,2019年有3家农商行的资本充足率跌破10%(见表6),分别是铜陵农商行、山东寿光农商行、沈阳农商行,低于10.5%的非系统重要性银行资本充足率监管要求。

从同比变化情况来看,在121家公布2019年年报数据的农商行中,10家农商行资本充足率同比增长逾1.75个百分点(见表7)。同时,45家农商行资本充足率同比减少,下降幅度超过1个百分点的城商行共7家。其中,姜堰农商行降幅最大,资本充足率降低3.06个百分点。此外,山东寿光农商行、山东威海农商行、大丰农商行、莲都农商行、阜宁农商行、广东顺德农商行降幅也较为明显,资本充足率分别下降3.01%、2.83%、1.75%、1.64%、1.31%和1.16%(见表8)。44家银行一级资本充足率同比减少,核心一级资本充足率也有所下降。山东威海农商行一级资本充足率及核心一级资本充足率均降低2.64个百分点,山东寿光农商行、大丰农商行、莲都农商行一级资本充足率分别下降2.45%、1.75%和1.67%(核心一级资本充足率降幅相同)。

中小银行风险暴露滞后,引致资本需求提升

资本是商业银行抵御风险的最后一道防线,对于银行稳健经营起着至关重要的作用。银保监会公布的数据显示,2020年一季度末,商业银行资本充足率为14.53%,较上季末下降0.12个百分点。其中,城商行和农商行资本充足率分别为12.65%和12.81%,较2019年末有所下降,低于股份制银行和大型商业银行。新冠疫情爆发以来,我国经济下行压力倍增,由于我国经济周期与金融周期并不完全同步,实体经济困境向银行业传导存在时滞,随着中小银行资产质量、客户结构等问题的暴露,中小内部信用状况和风险状况需要重点关注,未来中小银行对于资本的需求会更加迫切。

猜你喜欢

银行家(2018年11期)2018-11-16

财讯(2018年5期)2018-05-14

新课程·下旬(2018年7期)2018-01-19

小康(2017年28期)2017-10-13

吉林农业·下半月(2017年8期)2017-08-15

股市动态分析(2016年30期)2016-08-15

文理导航(2015年14期)2015-05-22

吉林农业·下半月(2015年3期)2015-04-13

中学数学杂志(高中版)(2014年2期)2014-05-26

中国纤检(2009年3期)2009-03-25