我国非金融类上市公司参股金融机构的效益研究

2020-08-18 12:21郭婉丽

广西质量监督导报 2020年8期

郭婉丽

(广西师范大学经济管理学院 广西 桂林 541000)

一、引言及文献综述

随着金融业的“脱虚入实”和资本市场的发展完善,非金融类上市公司实施参股投资金融机构的发展战略,通过与金融业资源共享,进行产业与金融业的内在融合,实现经营的多元化,提高其行业竞争力,进而提升企业效益。这些公司参股各个类型的金融机构,就2015年来看,进行参股投资的上市公司共87家,非金融类上市公司共69家。在非金融类上市公司中,高达53.13%的上市公司参股投资银行机构,其次有20.31%的上市公司参股投资财务公司,最少是期货、基金公司及保险机构。

非金融类上市公司涉足金融业的动机可以归纳为两点。一是财务效应,上市公司通过获取稳定的融资渠道,放大财务杠杆等来提高公司财务绩效(万良勇等,2015)。二是提升资本市场价值,金融牌照的稀缺性使得资本市场通常给予其相对较高估值,一些公司在其业务整合了金融领域后,公司估值得到了大幅提升(胡聪慧等,2015)。

在以往的研究中,学者们对参股投资的动因和财务绩效等问题进行了探讨(张洁,2012;杜传忠等,2014;蔺元,2010),但是根据2015年及以后年份参股公司进行综合分析的研究较少。本文根据2015年我国A股上市公司参股金融机构统计情况,筛选出64家涉足金融领域的非金融类上市公司作为研究对象,探究参股投资对上市公司企业绩效的影响。

二、理论分析

上市公司参股金融机构通过以下三个方面改善企业绩效。首先,非金融类上市公司参股金融机构,可以降低企业的资金约束,使企业进一步拓宽业务市场、促进企业多元化,提升企业效益;其次,参股投资金融机构能使企业成本内部化,通过降低信息搜集成本和交易费用,降低上市公司的融资成本,提高企业效益;最后,非金融类上市公司参股金融机构会产生企业与金融机构的协同效应,不管是企业管理还是财务的协同,都能提升企业的经营绩效。

我国上市公司参股投资金融机构存在一定潜在危害。上市公司参股金融机构,上市公司最关心的是能从金融机构获取多少金融资源和业务扩张的支持。如果参股投资的金融机构是银行,其所有者有潜在掠夺存款者利益的可能性。当企业受到外部冲击,银行存在破产激励,一旦政府对银行控股股东破产策略难以控制,控股股东造成的社会损失远大于获得的私人收益。

由于银行主要是间接融资模式,证券等主要是直接融资模式,而财务公司主要是以协同和管理方面来促进上市公司的成长。所以,不同类型的金融机构对参股投资的上市公司的影响效益也不尽相同,这正是本文要研究的。

三、模型建立与数据说明

(一)变量选取

1.被解释变量

企业绩效(performance)。企业绩效是指公司在一定时期内的经营成果。本文借鉴郭杨(2016)采用净资产收益率和每股收益来衡量企业绩效:

(1)净资产收益率(ROE):净资产收益率指净利润除以净资产的值。

(2)每股收益(EPS):每股收益指税后利润除以股本总数的值。

2.解释变量

参股投资虚拟变量(DUM):考虑上市公司参股金融企业是一个事件,对于事件分析法,本文使用虚拟变量来考察。本文选取的上次公司参股投资样本时间都是2015年,所以,取2013-2015为0,2016-2018为1。

3.控制变量

(1)企业规模(Lny):企业规模大小会对企业绩效产生影响,本文用企业营业收入的对数值来表示。

(2)企业股权集中度(oc):股权比重越高则对公司决策经营权越大,从而影响公司的绩效,本文用公司前十大股东的持股比例和作为代理变量。

(3)企业资产负债率(dbassrt):企业的资产负债率会对企业绩效产生影响。本文用企业总负债除以总资产的值来衡量。

(二)模型建立

本文研究上市公参股金融机构对公司绩效影响,对上市公司参股不同类型金融机构对公司绩效影响研究,考虑到面板数据具有横截面维度和时间维度,所以采用面板模型进行回归,下式:

performanceit=c+α·DUMit+σ·Xit+εit

在上面方程中,performance是企业绩效指标,DUM是参股投资行为的虚拟变量,X是控制变量,c为常数。

(三)数据说明

近年来,每年首次参股投资金融机构的上市公司数量逐渐减少。由于2015年较之后的年份有更多公司参股投资,样本量更多样;且到目前已经有4年的经营绩效,便于对比参股投资前后企业经营绩效的变化。因此,本文选取参股投资事件发生在2015年的上市公司样本。

对样本数据进行了如下处理:1.剔除金融类上市公司参股金融机构的企业样本;2.剔除了经营业绩为ST的公司样本;3.剔除没有完整财务数据的企业样本;4.对于参股多家金融机构的上市公司,取投资金融最高金融机构为参股投资金融机构。最终本文选取了64家上市公司进行分析,数据期间为2011-2018年。本文所用的各个上市公司的经营指标数据的原始数据,均来自wind资讯金融终端。

四、实证研究

(一)变量的描述性统计

首先,对各变量进行描述性统计。结果显示,从均值上看,两个被解释变量的均值一正一负,说明在参股投资发生后,样本企业的净资产上升、每股收益下降。其中净资产收益率后三年比前三年下降了1.407,每股收益后三年比前三年上升了1.6%。净资产收益率与每股收益在不同企业间差异较大。对于三个控制变量,企业前十大股东股权集中度均值为60.4%;企业资产负债率均值为55.7%,即在企业总资产中,平均有55.7%是负债。

(二)参股不同类型金融机构对企业绩效的影响研究

为探讨参股不同类型金融机构对企业绩效影响具体有何不同,本文将金融机构划分为三类,一是银行(银行类),二是证券、期货、保险、信托(证券类),三是财务公司(财务类)。运用stata对三类样本分别回归,首先进行豪斯曼检验。用净资产收益率和每股收益衡量企业绩效时,三类样本对应结果都显示随机效应。所以,运用随机效应分别进行面板数据回归,将结果整理在表4-1中。

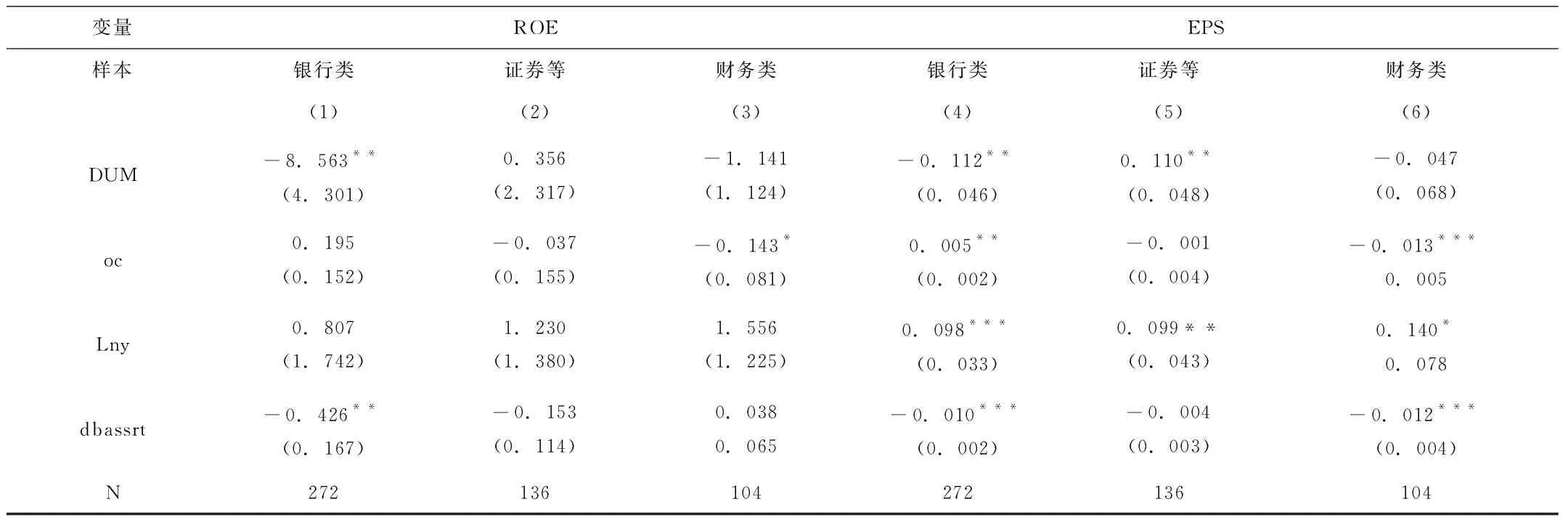

表4-2 参股不同类型金融机构对企业绩效的影响

从结果来看,(1)(4)列样本参股银行类金融机构时,参股投资的系数都在5%水平下显著为负,说明参股每增加1%,上市公司的净资产收益率就减少8.563个单位,每股收益减少0.112个单位。(2)(5)列样本参股证券类金融机构时,参股投资对每股收益的系数显著为正,说明对证券类金融机构的参股投资增加,上市公司的每股收益也会增加。(3)(6)列样本为参股财务类金融机构时,参股投资的系数是负数,但是不显著。对于三个控制变量,有企业规模与企业绩效呈正相关的结论,而企业股权集中度、企业资产负债率与企业绩效的关系,要视参股金融机构类型而定。

五、结论与对策建议

(一)结论

1.上市公司参股投资不同类型金融机构对企业绩效影响不同。上市公司参股证券类金融机构能有效提升企业绩效,参股银行机构会显著降低企业绩效。早期,我国证券市场存在交易不规范及股票投机交易,使证券市场作为参股投资渠道的作用大大减弱。现在,我国证券市场不断发育,上市公司参股证券类金融机构,能促进企业融资,带动企业绩效提升。而银行作为我国金融主体和资金主要提供者,也是大部分上市公司的参股投资对象,并不能显现参股投资的绩效效应。

2.上市公司企业规模与企业绩效呈正相关。在一定规模范围内,非金融类上市公司扩大企业规模,会促进企业绩效的提升。上市公司扩大企业规模,能在一定程度上达到企业成本的规模递减和企业收益的规模递增。

(二)对策建议

第一,从市场发展角度,要不断完善资本市场运作体系,培养多层次多方位的资本市场。我国资本市场发展尚未完全成熟,但是产业资本和金融资本需要资本市场来进行连接,资本市场的不均衡发展会直接导致参股投资的绩效效益低下。为提高各企业参股投资的效益,还需注重培养发展高效率的资本市场,建立起更高效的市场运作体系。

第二,从上市公司角度讲,首先,上市公司如果选择对金融机构参股投资,要将参股投资作为长期的发展战略,周详考虑整个战略布局,不断整合资源、进行风险控制,让参股投资的绩效效益充分发挥。其次,不用过度追求对金融机构高度的参股投资,也不用从众地选择某些机构作为参股投资的对象,应选择有利于企业发展的金融机构进行适度的参股投资。最后,企业应维持良好的资本充足率,建立完善的风险评估于风险控制体系,防范参股投资中可能发生的各项风险。

猜你喜欢

现代经济信息(2022年33期)2023-01-21

现代经济信息(2022年27期)2022-11-24

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中国外汇(2019年10期)2019-08-27

现代营销(创富信息版)(2018年8期)2018-09-08

商周刊(2017年26期)2017-04-25

紫光阁(2016年4期)2016-11-19

创业家(2015年6期)2015-02-27

新高考·高二数学(2014年7期)2014-09-18