险资入侵反映的公司治理问题

——以宝能系收购南玻A为例

2020-08-18 12:21王书婷

广西质量监督导报 2020年8期

王书婷

(天津科技大学 天津 300222)

一、引言

近年来在资本市场上不断出现险资举牌优质蓝筹股的现象,最知名的就是宝能系相继对万科、南玻A、韶能股份等多家上市企业进行了多次举牌。

南玻A是中国玻璃行业和光伏组件行业的领头羊,是A股不可多得的高分红企业,但其股权结构非常分散化,因此便成了宝能系的入侵目标。宝能系通过不断增持南玻A,成为第一大股东。随后又不断更换管理层,获得了南玻A的实际控制权。宝能系通过一系列的收购运作,使南玻A的股权结构、董事会结构、经营理念发生了较大变化,并间接影响南玻A的财务业绩。基于宝能系收购南玻A这一经典案例,本文从公司治理层面分析了被收购的原因并提出相关反收购建议。

二、事件回顾

深圳市宝能投资集团有限公司于2000年成立,姚振华拥有100%股权。集团以综合物业开发为基础,同时发展现代物流、文化旅游和民生产业。2012年起注重开发金融板块,并作为集团的核心业务,主要通过钜盛华和前海人寿两大平台进行资本运作。

中国南玻A股份有限公司于1984年成立,在董事长曾南的管理下于1992年在深交所上市,是中国首家发行A、B股的上市公司。公司经营范围:研发、生产、销售平板玻璃等建筑节能材料,以及光伏组件、硅材料等可再生能源产品。南玻A如今已发展成为玻璃行业和光伏组件行业中最具影响力的上市公司,工艺和技术处于全国领先水平。在1992年上市到2015年期间,它的股权结构一直都很分散化。

2014年12月,前海人寿首次买进南玻A。2015年2月,宝能系(前海人寿及一致行动人)在二级市场上大量购入南玻A。2015年3月31日持股比例4.19%,接近举牌红线,成为第二大股东。在2015年4月到11月期间,宝能系对南玻A共进行了五次举牌。2015年11月底宝能系持股25.05%,虽然已经是南玻A的第一大股东,但并未插手南玻A的实际经营管理工作。然而2016年起宝能系有意插手公司经营,谋划公司战略,通过不断更换管理层,最终获得了南玻A的实际控制权。回顾宝能系收购南玻A始末:从财务投资人角色,成为第一大股东,再到公司的实际控制人。

三、险资收购后,南玻A股权结构和财务业绩的变化

(一)股权结构从极其分散到相对集中

在宝能系频繁地举牌南玻A之前,公司股权结构高度分散。北方工业作为第一大股东,持股比例仅3.62%,前十大股东合计持股比例12.72%。宝能系收购之后股权结构逐渐集中,2015年起南玻A的前十大股东持股比例保持在30%左右。据2019年年报显示,宝能系占据了南玻A的前四大股东,逐渐呈现出“一股独大”的趋势。南玻A前十大股东累计持股比例如表3-1所示:

表3-1 南玻A前十大股东累计持股比例

(二)董事会和高管团队变动频繁

南玻A从1984年创立到2015年的三十多年间,从未经历过管理层的如此频繁变动。然而,2015年、2016年宝能系举牌南玻A期间,频繁对原管理层进行大换血,以董事长曾南为首的原高管团队相继离职。数据显示,2016年南玻A高管团队的人事变动频率高达27次,比前三年累计人事变动次数还要多。

(三)盈利能力发生较大变化

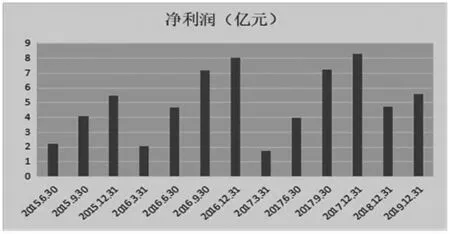

南玻A以玻璃加工为主业,管理层一心发展实务,重视公司的经营活动,在投融资活动上采取较为保守的策略。然而宝能系入主之后,对南玻A的发展战略有了新的设想,提出了“产融结合”的计划,彻底改变了务实的公司理念,这也直接影响了公司的经营利润。根据公司年报数据整理,如图3-1显示:在2016年的前三季度,南玻A的净利润呈现连续增长趋势。然而自从2016年11月宝能系通过更换管理层从而获取公司的实际控制权、按照自己的理念来经营之后,2016年第四季度净利润增长速度放缓。由于财务数据的滞后性,2017第一季度的净利润相比2016年瞬间骤降,并且远远小于南玻A被收购之前的净利润额。从2018年和2019年的财务数据来看,宝能系入主南玻A后,公司业绩和财务表现并未呈现其所期望的大幅增长,反而比2017年有所下降。

图3-1 南玻A近年来净利润变动情况

四、南玻A被恶意收购的原因分析

(一)业绩表现良好,市场价值暂被低估

一方面,南玻A是中国玻璃行业和光伏组件行业的优质蓝筹股,集团的市场影响力强大、经营状况稳定、净利润和现金流表现也十分优秀。南玻A的投资回报率和净资产收益率也远远高于行业平均值,财务业绩表现良好。另一方面,2014年受到了光伏产业和房地产产业低迷的影响,南玻A的净利润同比下降40%多。2015年受股灾影响,南玻A在资本市场被严重低估,机构投资者和公众股东选择减持。因此,具有高投资回报率和低股价买入优势的南玻A便成了险资“资产配罝荒”下的投资目标。

(二)股权结构高度分散

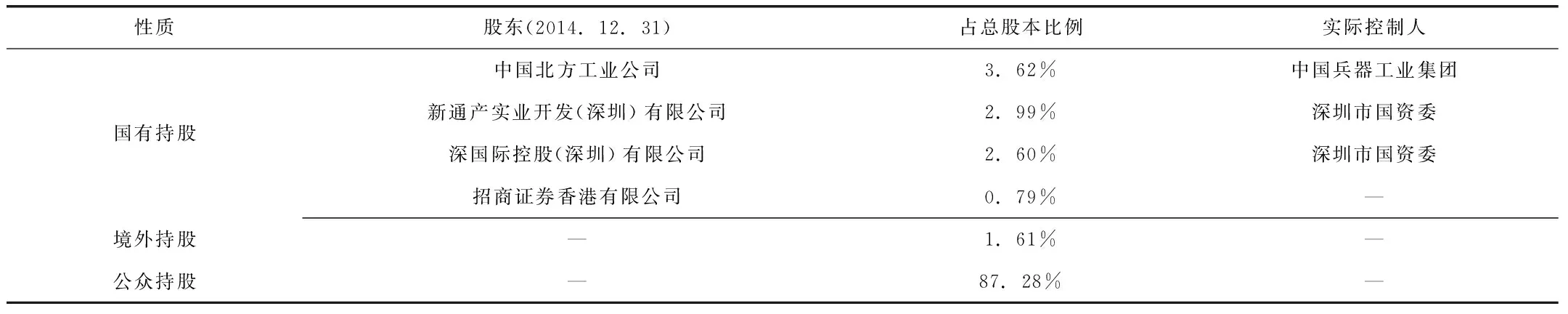

在前海人寿增持之前,南玻A股权结构高度分散。如表4-1所示:北方工业持股3.62%,新通产持股2.99%,深国际控股持股2.60%,其余前十大股东持股比例低于1%。总之,南玻A第一大股东的持股比例连续多年都在5%以下,前三大股东累计持股比例也不超过10%,该比率远远小于行业平均水平。在股权结构高度分散的情况下,对于大股东而言控制成本就会较低,因此极易招致“野蛮人”入侵和险资举牌恶意收购。南玻A公众持股占比较大,使宝能系轻易就能在二级市场大量进行股票收购,加大持股比例然后进行举牌收购等资本运作。

表4-1 2014.12.31南玻A部分股东

从南玻A的发展历程可以看出,创始人曾南代领团队一手将公司建立起来,并逐步发展壮大走向上市,南玻A就是他的全部心血。所以他认为股权集中会导致大股东掏空行为,只有分散化才能避免大股东掏空,使公司在他的经营决策引导下稳定健康发展。因此南玻A的股权结构自1992年上市起,就始终呈现分散化、公众化。

(三)股东大会形同虚设

第一大股东北方工业只是名义上的控制人,小股东或者公众股东由于持股比例较少,更加重视自己的分红和短期投资回报,也没有动机过多关注南玻A的重大经营决策和经营成果。实际上南玻A重大经营决策主要是由董事长曾南为首的管理层来决定和掌握。据公司年报显示,在2010到2014年间中小股东出席股东大会的比率总体偏低,股东大会形同虚设。

(四)管理层的战略决策能力不足

南玻A高管的持股比例不大,再加上公司的股权激励政策不完善,所以公司在面临险资入侵和恶意收购、公司利益可能会遭到破坏时,除了创始人曾南外,其他后进的高管人员没有强大动力去极力反抗来维护自己的权益。此外,即便高管想要和公司利益保持一致,反抗宝能系的恶意收购。但是以曾南为首的管理层队伍大多是技术人员出身,一心重视实业发展,导致管理层忽略了资本市场的运作。因此南玻A在面对财务杠杆亦或是险资入侵时,应对敌意收购的措施明显不及时,高管团队的战略决策能力显得心有余而力不足。

五、对上市公司防御恶意收购的启示

(一)签订一致行动人协议

上市公司在遭到资本“野蛮人”恶意进攻时,签订一致行动人协议。南玻管理层在平时就要与友好第三人或大股东多加沟通,保持良好合作,通过签订契约来约定一致行动人,当公司面临敌意收购和险资入侵时不得转而支持收购方,使原管理层仍能拥有对股东大会的多数表决权。参考万科初期与大股东华润一致,后期寻求深圳地铁支援,共同抵制险资入侵。

(二)采用驱鲨条款

驱鲨条款是指完善公司章程,添加多项特殊条款从而提高“野蛮人”恶意收购的难度。第一,设置特别的多数表决条款,即涉及合并等重大资产处置时,提高股东大会的最低同意比例。第二,分批改选董事条款,每次仅允许解聘、补选三分之一的董事席位,从而增加资本“野蛮人”敌意收购的时长和收购成本。

(三)激励股东行使权利、专注公司发展

股东拥有的股权应该与其承担的责任相对称,上市公司股东无论持股比例多少,都应该积极参与股东大会,行使表决权。上市公司应该制定合理的激励政策来鼓励股东行使权利,而不是选择放弃。在“宝南之争”中,当宝能系对南玻A开始入侵后,作为第一大股东的北方工业甚至为了个人利益,开始减持自己持有的股份。

(四)提升董事会和高管的风险应对能力

上市公司应经常对其管理层进行系统的财务培训,提高董事会和高管团队的财务素质和风险应对能力。高管团队不仅仅要重视公司的日常经营和投融资业务,更应该密切关注整个资本市场的情况和动态。要具有“未雨绸缪”的风险意识,提前识别发现风险,并作出及时的应对策略,将公司的被收购风险降到最低。

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

劳动保护(2019年7期)2019-08-27

现代营销(创富信息版)(2018年10期)2018-10-12

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

中国商论(2018年33期)2018-09-10

时代金融(2017年12期)2017-05-18

进出口经理人(2016年5期)2016-05-14

系统工程学报(2015年3期)2015-02-28

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27