流动性供给与日内价格效率

——基于中国股票市场的实证研究

2020-08-17 10:37王春峰房振明

中国管理科学 2020年7期

马 丹,王春峰,,房振明

(1.天津大学管理与经济学部,天津 300072;2.天津大学金融工程研究中心,天津 300072)

1 引言

近年来金融市场频频发生危机事件,美国股市2010年5月6日出现闪崩,中国股市2015年6月发生“股灾”,这些极端事件的出现都与市场流动性枯竭有关。充足稳定的流动性供给可以保证市场价格发现过程的可持续性,而流动性供给的不足则会阻碍市场交易的达成,从而导致市场价格的偏离甚至引起异常波动。本文基于高频交易数据,从市场微观结构层面剖析流动性供给对股票市场价格效率的作用机理,从流动性供给角度探究改善股票市场运行效率的途径。

在一个成熟高效的市场中,持续且稳定的流动性供给保证了投资者能够通过及时地交易满足各自的需求[1]。价格发现过程是市场投资者进行交易博弈从而达到价格出清的过程,而流动性是交易达成的必要条件。具体而言,在报价驱动市场中,做市商通过设置合理的买卖价差来控制交易成本,进而调节市场的流动性水平,影响市场的信息融入和价格效率[2]。而在没有做市商的订单驱动市场中,不同档位的限价订单为市场出清提供了流动性支持[3]。策略性的限价订单能够降低市场的有效价差和逆向选择成本,解决流动性跨期不平衡的问题,从而保证了市场的流动性供给。

然而,限价订单作为订单驱动市场中流动性供给的主要来源,其供给能力和意愿都包含有很强的不确定性。借鉴Grossman和Miller[1]对做市商市场的分析框架,Brunnermeier[4]建立了适用于限价订单市场的均衡模型,并指出流动性提供者出于融资约束和风险控制的考虑,会在市场发生危机时从市场撤出,从而加剧市场的流动性缺失,不利于价格效率的提升和市场的稳定。Huang和Wang[5]也指出,在订单驱动市场中,即使没有外部事件的冲击,内生的流动性需求也会引起买卖双方的不平衡,此时流动性供给的不足会导致价格极端变化,甚至引发市场崩溃。

中国股票市场是典型的订单驱动市场,对中国股市流动性和价格效率相关的研究也不在少数。Jiang Lei[6]基于GARCH模型研究了中国股市的价格收敛特征,并指出中国股市收敛到弱有效状态所需要的时间大约是15-30分钟,且价格的收敛过程显著受到市场流动性的影响。孔东民等[7]重点研究了机构持股对市场信息效率的影响,并分析了流动性在其中所扮演的角色。研究表明,虽然流动性和机构持股都能正向促进信息效率,但二者同时较高时反而会减弱信息效率。Wan Die和Yang Xiaoguang[8]研究了中国股市的高频日内正反馈效应,并指出高频交易能够提高市场的流动性但同时会降低价格效率,不利于市场的价格发现。韦立坚等[9]立足于股市异常波动研究由于流动性缺失导致的恐慌性踩踏现象,并提出保持低融资杠杆,引入临时做市商提供流动性等应对措施。现有的研究虽有指出流动性与市场价格效率之间的关联性以及流动性不足对市场的不利影响,但未直面流动性供给是否能够切实提高价格效率的问题。与本文所探讨的问题最为相似的是Jiang Jing[10]对美国股市价格效率的研究,但关注的侧重点有所不同。Jiang Jing[10]从横截面角度对比分析了NYSE和NASDAQ市场的价格效率及其影响因素。虽然指出流动性供给和市场交易状态都是影响价格效率的因素,但并未研究信息交易和市场状态在流动性供给与价格效率关系中的调节作用。

本文从流动性供给的角度分析了提高市场价格效率的途径,认为充足的流动性供给是保证市场高效运行和价格发现功能实现的重要因素,同时提高机构交易比例、降低市场波动性能够增强价格发现效率。本文的边际贡献主要体现在以下几个方面:在数据选择上,本文基于中国A股全样本股票的日内分笔交易数据,具有样本多样性和交易数据完整性方面的优势,增强了研究结论的可信度;在研究方法上,本文创新性地利用日内逆势交易比例作为流动性供给的衡量指标,能够更为准确地刻画其日内动态变化;在计量方法上,本文以日内分时数据建立面板回归模型,并控制了个体效应和时间效应,同时考虑投资者结构和市场交易状态的调节作用,多角度全方位地分析了流动性供给与价格效率的关系。

2 假设提出

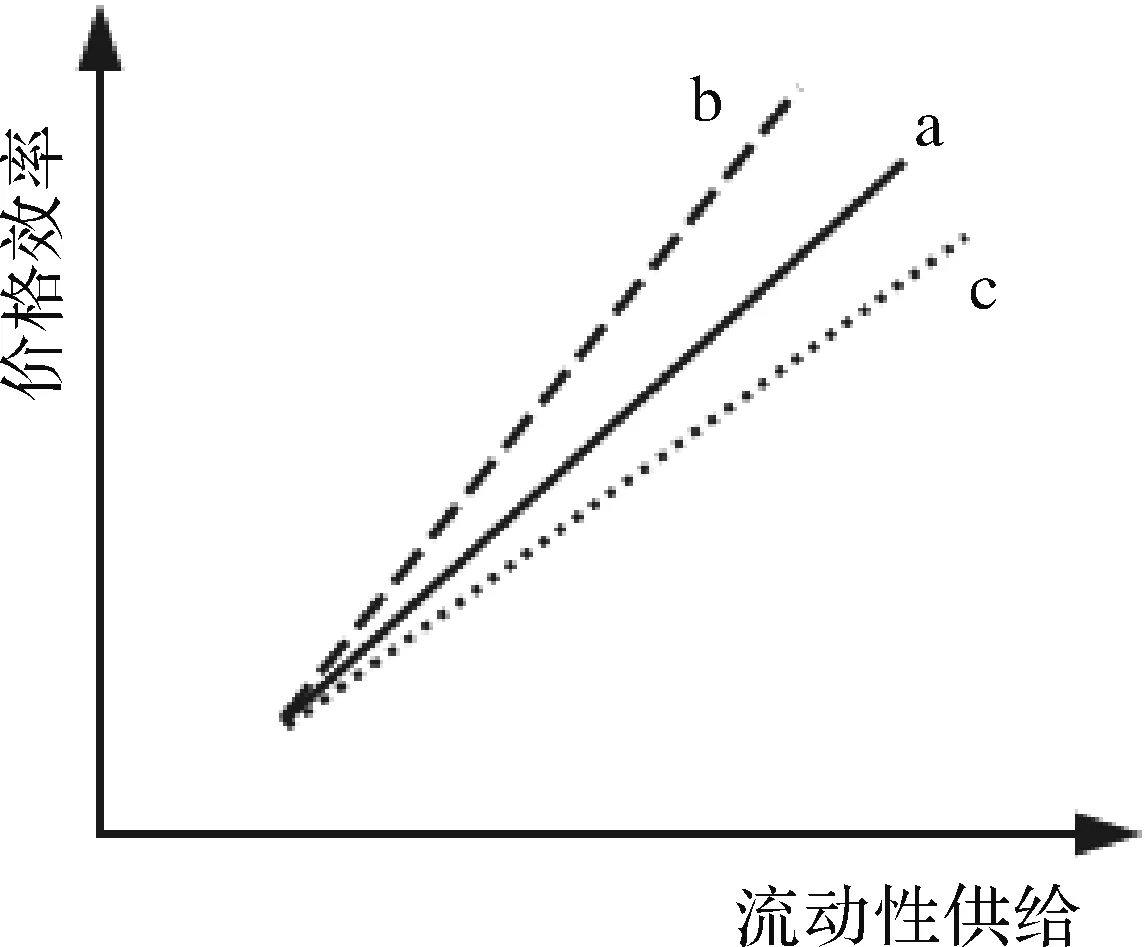

流动性和价格效率都是衡量市场交易能力和运行质量的指标,二者之间的关系一直是学术界研究的重点。市场的流动性供给能力与价格效率水平有着密切的联系,这不仅有坚实的理论基础,还有丰富的实证支持。在理论研究中,Amihud和Mendelson[2]和Foucault[3]分别对报价驱动市场和订单驱动市场的交易过程进行建模,指出做市商和限价订单簿的流动性供给能力是影响市场的交易成本和价格形成过程的关键。Parlour和Seppi[11]建立理论模型分析不同市场设定下的订单流模式,并指出不同的市场机制没有孰优孰劣之分,流动性供给能力才是一个市场的核心竞争力。Huang和Wang[5]建立跨期均衡模型探究引起市场崩溃的理论根源。研究表明,即使在没有外部事件冲击的情况下,内生的流动性需求也会引起买卖双方的不平衡,此时有限的流动性供给是导致价格极端变化、市场发生崩溃的主要原因。Han Bing等[12]基于理性预期模型研究了流动性水平与市场效率之间的关系,并指出在信息融入市场的过程中,市场流动性水平通过调节投资者的交易成本进而影响市场的信息效率。在实证研究中,Chordia等[13]利用最小报价单元变化的自然实验,检验了提高流动性所引起的市场价格效率水平的变化,成为流动性供给能够提高市场价格效率的直接证据。随后,Chung和Hrazdil[14]将流动性水平与价格效率之间的关系研究在时间长度和样本宽度上进行拓展,Jiang Lei[6]检验了流动性对价格效率的影响作用在中国股票市场的适用性。除此之外,Jarnecic和Snape[15]和Foley和Putniš[16]分别研究了高频交易和暗池交易对市场质量的影响,并指出,虽然这两种交易备受诟病,但二者都能够补充限价订单市场的流动性供给,从而降低买卖价差的交易成本,提高市场的价格效率。综上所述,流动性供给能够正向促进价格效率的改善,可用示意图1中线a所示,二者之间存在正相关关系,斜率为正。由此提出假设一:流动性供给与日内价格效率正相关。

H1:流动性供给与日内价格效率正相关。

图1 流动性供给与价格效率之间的关系示意图

在信息融入市场并反映到资产价格的过程中,知情投资者的信息交易是促使资产价格均衡状态转移的主要推动力量。信息交易不仅能够直接促进市场价格效率的提升,而且还可以通过调节市场的流动性间接影响价格效率。基于知情交易假说,知情交易者利用其私有信息进行交易获利,同时也将其所掌握的信息反映到了价格中[17]。随后一些具有更高的技术优势和市场嗅觉的投资者从市场价格的变化中识别出信息从而进一步推动了市场的价格效率[18-19]。机构交易者是典型的策略型知情交易者,他们在信息处理能力和资金流动性方面有明显优势,能够优先察觉并利用价格的偏离进行套利。刘燕和朱洪泉[20]从异质信念角度对机构和个体投资者的交易行为进行了研究,指出机构投资者具有信息增量提供能力,机构投资者的交易行为能够促进价格的信息融入。Henry等[21]研究了业绩预告发布之前机构投资者能够提前获取信息并进行交易获利的现象,验证了上述观点。此外,Anand等[22]研究了金融危机期间机构投资者的交易特征对股票市场的恢复作用,并指出有机构投资者提供流动性的股票往往能够更快地摆脱危机。Raman等[23]的研究表明日内机构交易对市场的流动性和价格效率都有正向促进作用,鼓励机构交易是提高市场质量的有效途径。Breugem和Buss[24]建立理论模型论证了机构投资者的信息获取和信息交易策略对市场价格发现功能和信息效率的正向作用。因此,机构交易有助于日内价格效率的改善,且这种促进作用在市场流动性供给水平较高时会增强。也就是说,机构交易能够正向促进流动性供给对日内价格效率的提升,如示意图1中线b所示。由此提出假设二。

H2:机构交易能够正向促进流动性供给对日内价格效率的提升。

日内价格效率的动态变化离不开市场交易状态的影响,股价波动作为衡量市场状态的代表性指标,在流动性和价格效率的研究中起着不可忽略的重要作用。一方面,市场波动性对价格与交易量之间的关系具有显著影响。市场在大幅波动期间量价关系极弱,容易出现单边暴涨暴跌现象,不利于市场的有效运行[25]。另一方面,价格波动是一种不确定性风险,流动性提供者在面对较高的价格波动时会要求更高的收益补偿。知情交易者倾向于在市场波动较高时进行交易,进一步增加其他投资者的交易成本,在一定程度上阻碍价格效率的提升和市场的稳定[26]。因此,价格波动能够调节流动性供给与价格效率之间的关系,价格波动较高时不利于市场日内价格效率的改善。如示意图1中线c所示,价格波动阻碍流动性供给对日内价格效率的提升。由此提出假设三。

H3:价格波动对流动性供给与价格效率之间的关系有负向调节作用。

3 实证设计与数据来源

3.1 流动性供给水平的度量

流动性供给与流动性需求是流动性均衡的两个方面,对流动性提供者的界定是研究流动性供给的关键。现有研究认为流动性供给的来源主要有以下几种:做市商,噪音交易者,限价订单提交者,机构投资者,逆势交易者。考虑到投资者类型的多样性以及其流动性供给能力的不确定性,本文基于市场微观结构视角将逆势交易者定义为流动性提供者,这种分类方法不仅在限价订单市场具有更高的实用性,而且能够契合中国股市以散户居多的投资者结构特征。因此,本文借鉴Chang等[27]关于日内知情交易概率(DPIN)的设计思路(如公式1和公式2所示)来定义逆势交易比例,即当市场价格处于上升阶段时,主动卖出交易者为流动性提供者,当市场价格处于下降阶段时,主动买入交易者为流动性提供者。由此计算日内流动性供给水平的衡量指标,记为LP(liquidity provision)。

(1)

(2)

3.2 市场价格效率水平的度量

衡量价格效率的指标有很多,在高频交易的研究中,Hasbrouck[28]从随机游走偏离的角度用价格偏差来衡量价格效率;Bessembinder[29]基于价格波动用方差比率来衡量价格效率;Chordia等[30]则根据随机游走理论从短期价格可预测程度出发,用订单流不平衡对短期收益的解释程度来衡量价格效率。Rosch等[31]比较了以上衡量日内价格效率的指标,研究了其对市场进化的解释效果和指标之间的联动性。

在对比分析各个衡量指标的定义和计算方法的基础上,本文认为Chordia等[30]提出的方法完全基于市场的订单流和价格变化,无需估计复杂的计量模型,因而更能反映日内市场变化的真实特征。因此本文用短期收益的可预测程度作为价格效率的反向衡量指标。短期收益的可预测程度能够反映价格效率水平的理论依据是:如果市场进化足够快,价格效率足够高,那么日内价格应满足随机游走,收益将不具有可预测性。因此,当某种采样频率下订单流不平衡程度对收益具有显著的解释能力时,说明在此时间频率下价格还没有完全反映信息,市场还没有收敛到均衡状态。通过公式(3),公式(4)计算短期收益的可预测程度并以此衡量价格效率PE(price efficiency)。

Rt=β0+β1OIBt-1+εt

(3)

(4)

其中Rt=ln(pt/pt-1),pt为t时期末的成交价;OIBt是基于成交额的相对订单流不平衡指标(如公式(4)所示),Bt为t时期末主动买入订单的总成交额,St为t时期末主动卖出订单的总成交额。回归模型(3)的调整R2(adjustedR2)衡量了订单流不平衡对短期收益的预测程度,记为PE,本文以此作为衡量价格效率水平的反向指标。PE的值越大,订单流不平衡对短期收益的预测程度越强,市场价格效率水平越低;PE的值越小,订单流不平衡对短期收益的预测程度越弱,市场价格效率水平越高。

3.3 回归模型设计

首先,在控制个体效应和时间效应的影响下构建面板回归模型,以价格效率水平PE为因变量,以流动性供给水平LP为自变量。在控制变量的选择上,从信息交易层面考虑机构交易比例的影响,从市场交易状态层面考虑到波动性和交易量的影响。如公式(5)所示。其中PEi,t是指第i只股票在日内第t个时间段的价格效率;LPi,j是流动性供给;控制变量包括机构交易比例,价格波动和交易量。其中,机构交易比例(bigTi,t)用第i只股票当天第t个时段内交易额超过100万的订单笔数所占的比例来衡量;股价波动(volai,t)是第i只股票当天第t个时段内的成交价标准差;交易量(volumei,t)是第i只股票当天第t个时段内的总成交量。

其次,本文将控制变量按照高低分为三个分位组,并分别对应高分位组和低分位组构建虚拟变量,以此建立其与流动性供给水平指标的交互项,进而探究不同层面、不同高低分位的控制变量在流动性与价格效率之间关系中的调节作用。面板回归模型如公式(6)所示。其中,Xh与Xl是虚拟变量,用来衡量指标值所处分位的高低。当该时间段内指标处于高分位(前25%分位)时,Xh为1,否则为0;当该时间段内指标处于低分位(后25%分位)时,Xl为1,否则为0,这种虚拟变量分类法在对比分析指标高低的影响时更加直观和全面。

最后,在控制了信息交易和市场状态两个层面影响的基础上,同时加入控制变量的虚拟变量与流动性供给指标的交叉项,以分析流动性供给与价格效率之间关系的稳健性。

PEi,t=β0+β1×LPi,j+∑β×X+εi,t

(5)

PEi,t=β0+β1×LPi,j+∑β×LP×Xh+∑β×LP×Xl+εi,t

(6)

3.4 数据来源

本文选取2014-2016年中国A股沪深两市的分笔交易数据为研究样本,剔除以下数据:(1)日内停牌和涨跌停的交易日,(2)一天的交易记录不足100笔的交易日,(3)处于S、ST或*ST期间的交易日,(4)样本期间内不足200个交易日的股票。日内高频交易数据记录了市场的交易状态和订单簿的动态变化,可以更精确地呈现出市场的本质特征。选用全市场样本能够全面地反映研究问题的多角度特征,并尽可能地保证研究结论的普遍实用性。本文使用所有数据均来源于Wind数据库。

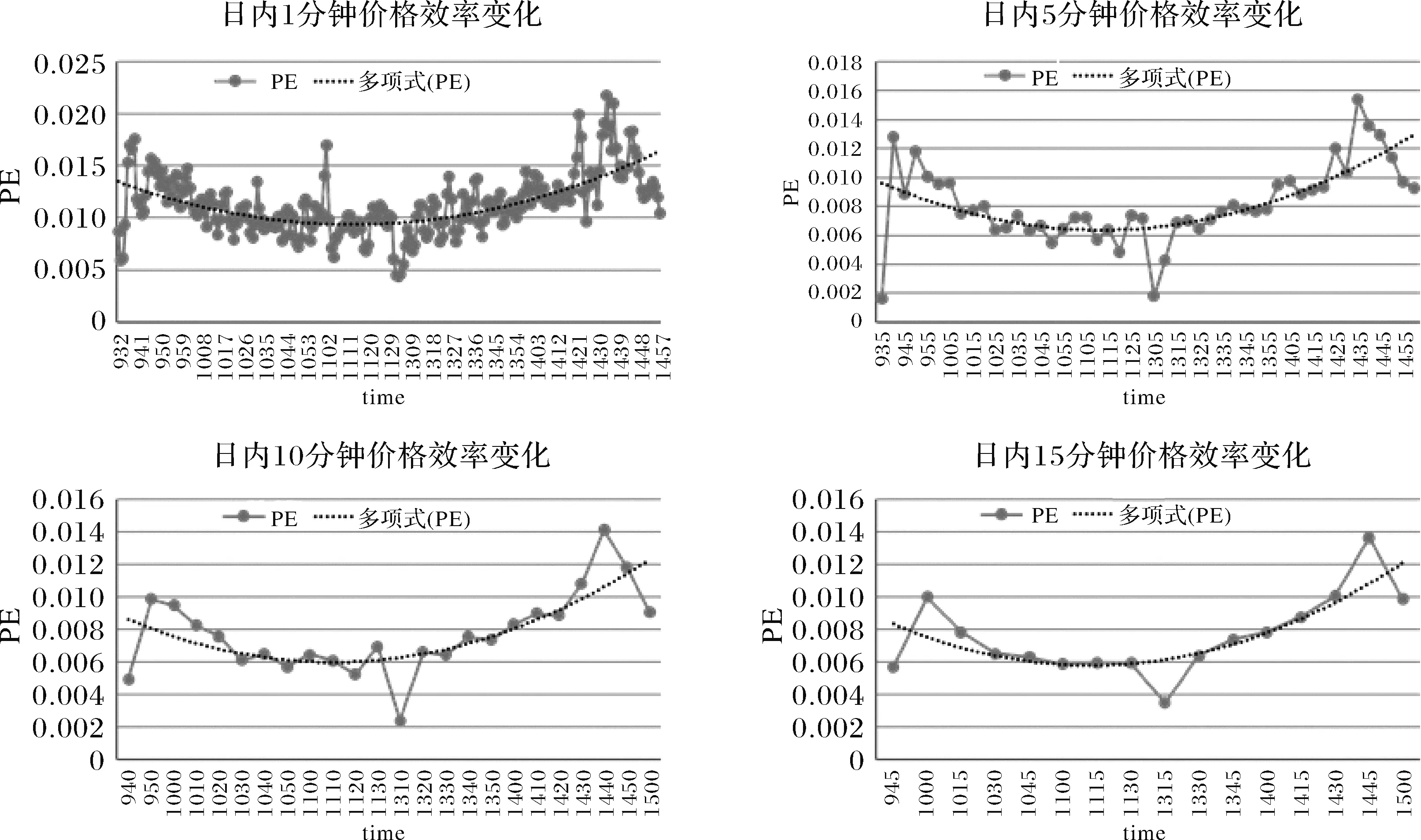

首先对价格效率的日内特征进行二维描述性统计,如图2所示。四个小图分别从横截面的角度描述了价格效率在日内不同分时下的变化。横坐标是时间间隔,纵坐标是价格效率,图中两条线分别代表价格效率PE的变化及其2阶滞后多项式拟合趋势线。结合图1结论以及价格效率PE的定义可知,价格效率在日内呈现倒U型的变化特征,在开收盘阶段价格效率较低,日内连续交易时段价格效率较高。同时,下午开盘的第一个样本点偏离趋势线明显,这说明午市休盘对价格效率日内变化的连续性有显著冲击,这也说明了投资者对午市信息进行消化吸收并进一步调整交易决策。

图2 2014-2016日内分时价格效率

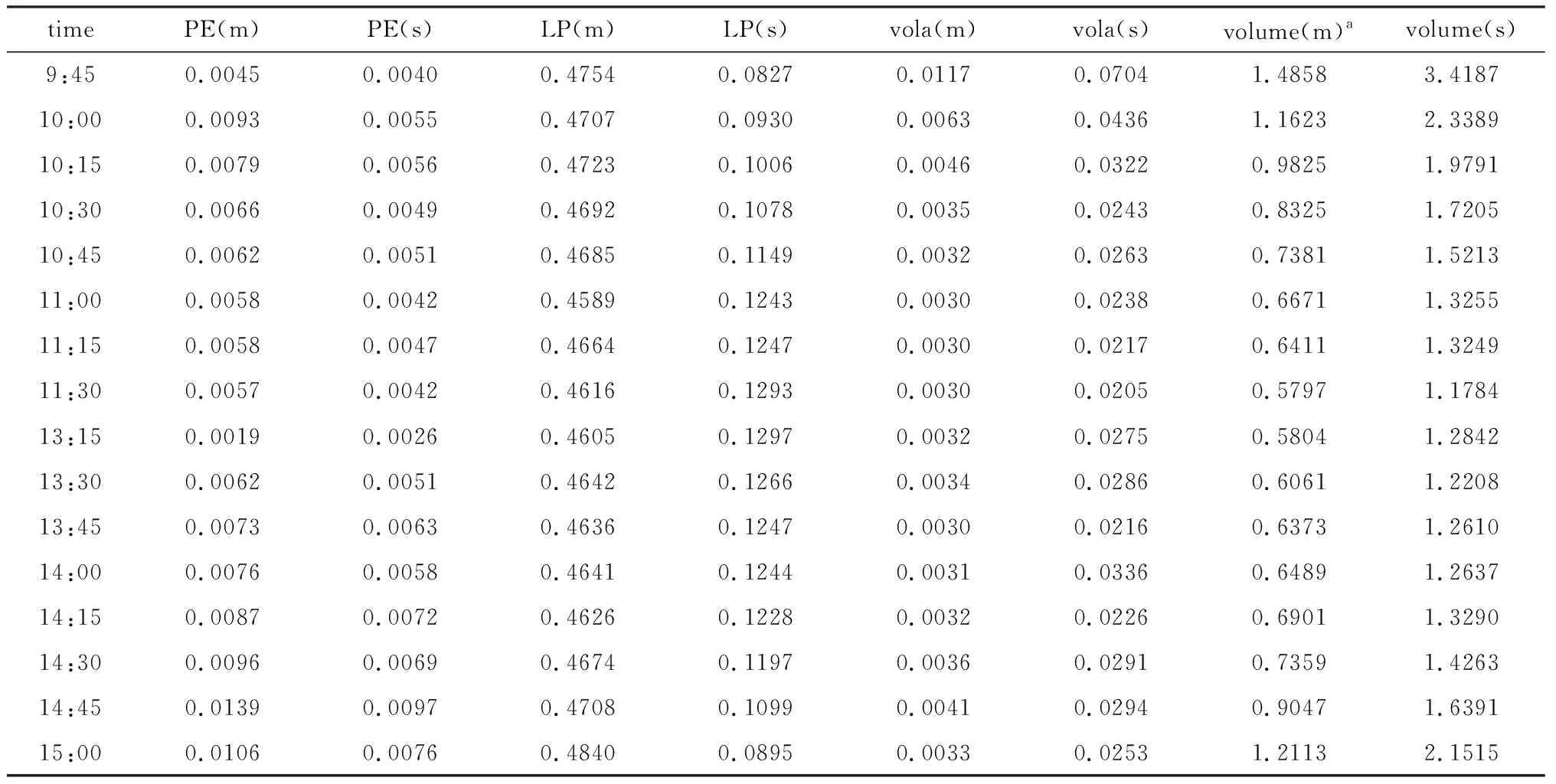

为进一步探究影响日内价格效率的因素,本文对日内15分钟分时下的价格效率(PE),流动性供给(LP),以及股价波动(vola),交易量(volume)进行描述性统计,并从横截面的角度列出了相应交易时段的均值和方差(如表1所示)。其中PE(m)和PE(s)分别指价格效率的均值和方差,其他指标的定义类似。

表1 日内分时描述性统计

4 实证结果与分析

4.1 流动性供给与价格效率

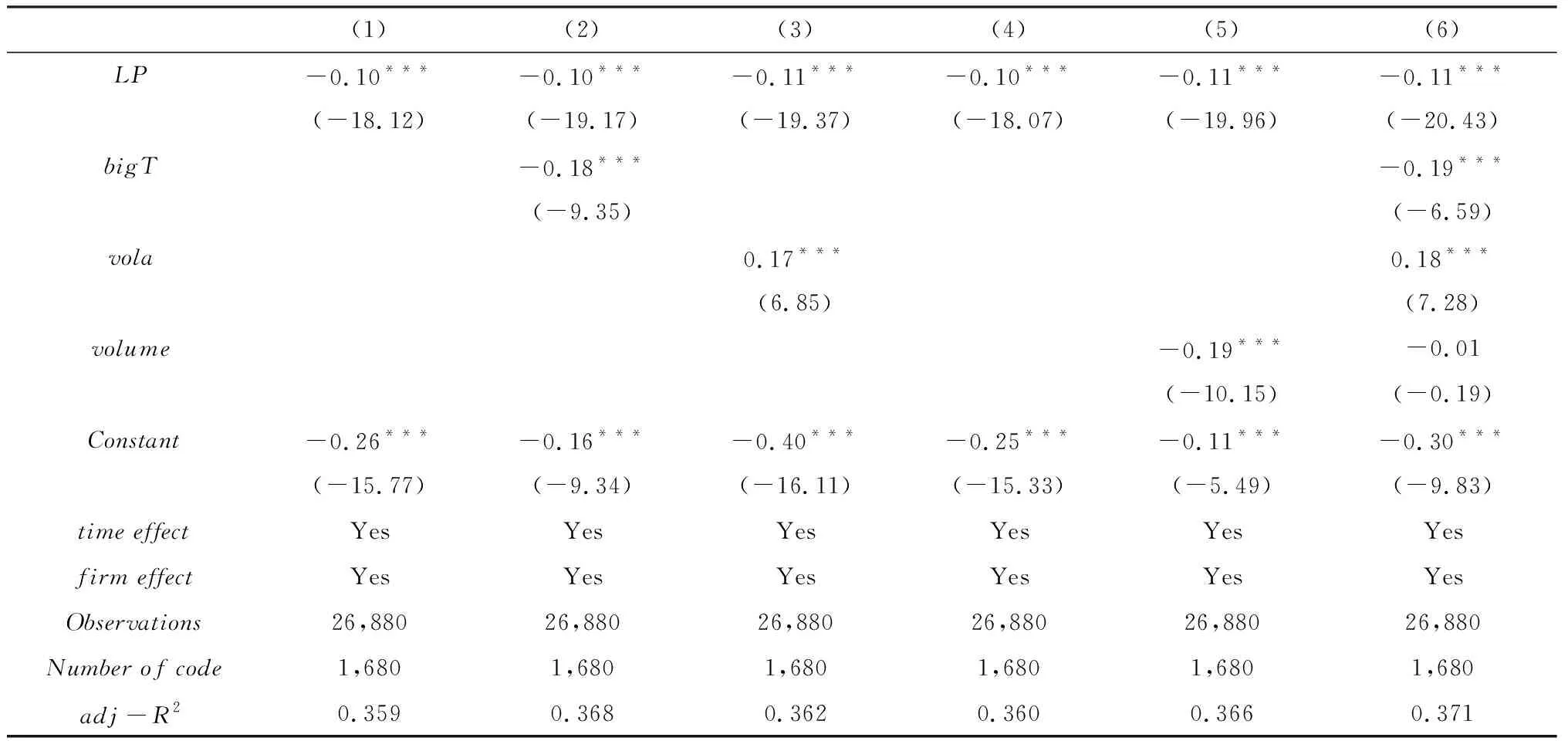

首先基于公式5,本文从流动性供给的角度分析提高市场价格效率的途径,结合样本数据的特征建立面板回归模型分析流动性供给对日内价格效率的影响。在控制变量的选择上,从市场信息交易层面,加入机构交易比例(bigT)变量;从市场状态层面,加入波动性(vola)和交易量(volume)指标。

表2中呈现了公式5的回归结果。从表2中(1)的结果可以看出,流动性供给水平LP对价格效率(PE)有显著正向影响(由于PE是价格效率的反向指标,因此回归系数显示为显著负效应),提高市场的流动性供给水平能够显著提高市场的价格效率。同时表2中(2)-(6)的结果显示,机构交易比例和交易量对价格效率的提高有显著正效应,股价波动则对价格效率有显著的负向影响。表4中(6)交易量的系数不显著可能是由于机构交易比例与交易量的线性相关性引起的。

表2的结果揭示了流动性供给与价格效率的关系,并从市场结构信息和交易状态的角度初步探究了机构交易比例和价格波动等因素对价格效率的影响。结论表明流动性供给是影响价格效率的重要因素,在同时控制时间效应和个体效应的情况下,流动性供给对价格效率变化的解释程度高达35.9%,因此充足的流动性供给是提高市场价格效率,完善其价格发现功能的重要途径。验证了假设一:流动性供给与日内价格效率正相关。

表2 流动性供给与价格效率的关系

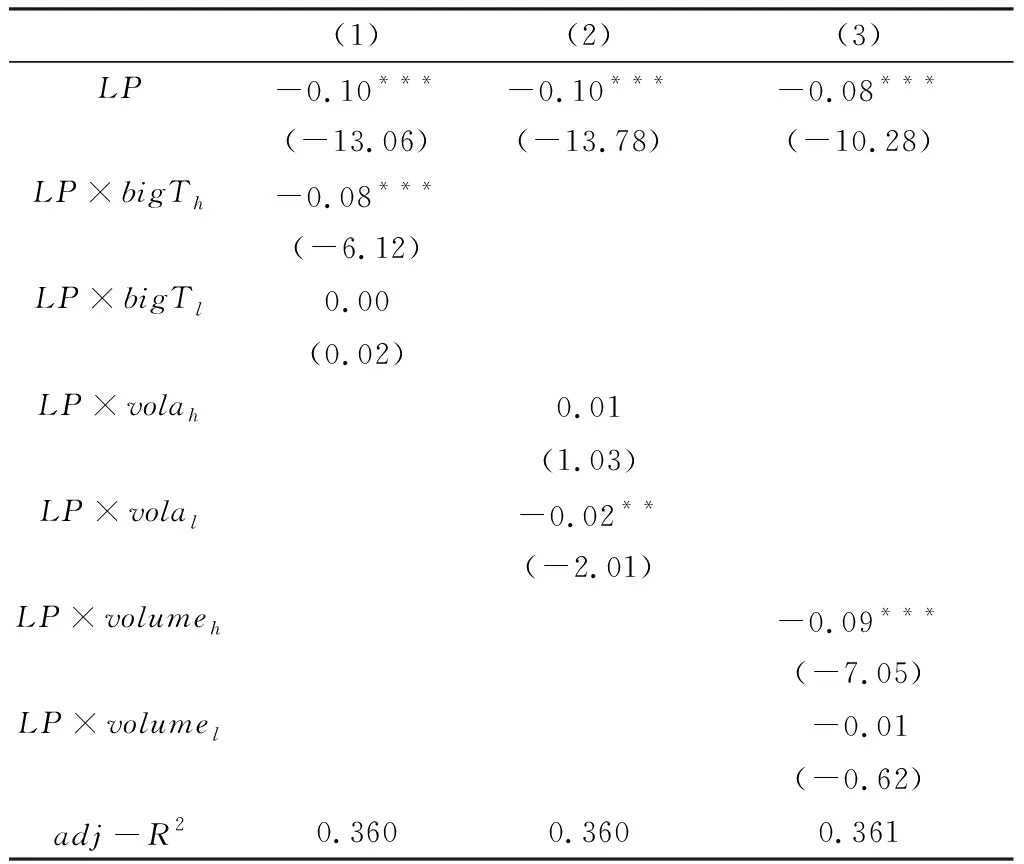

此外,从信息交易的角度来看,较高的机构交易比例是市场日渐成熟的表现,对市场价格效率的提高有正向促进的作用;从市场状态的角度来看,较大的市场价格波动不利于价格发现功能的实现和价格效率的提高,因此在提高价格效率的时候稳定市场、降低波动显得尤其重要。为进一步探究市场结构信息和交易状态对流动性供给与价格效率之间关系中的调节作用,本文基于公式(6),采用面板数据双固定效应分析方法,研究机构交易比例以及股价波动和交易量与流动性供给的交互作用(结果如表3)。

表3(1)研究了机构交易在流动性供给与价格效率之间的关系中有调节作用,较高比例的机构交易能够正向调节流动性供给与价格效率的关系(LP×bigTh的系数与LP的系数正负号方向一致且显著)。相应地,表3(2-3)从市场状态的视角分别研究股价波动和交易量与流动性供给的交互作用,可以看出,LP×volal和LP×volumeh的系数与LP的系数正负号方向一致且显著,由此说明较低的股价波动和较高的交易量都会增强流动性供给对价格效率的正向促进作用。由此验证了假设二和假设三。

表3 流动性供给与价格效率的关系(交互项)[注]本文所有回归均采用面板数据双固定效应回归方法。限于篇幅,表3以及下文表中只列示部分重要的回归结果。

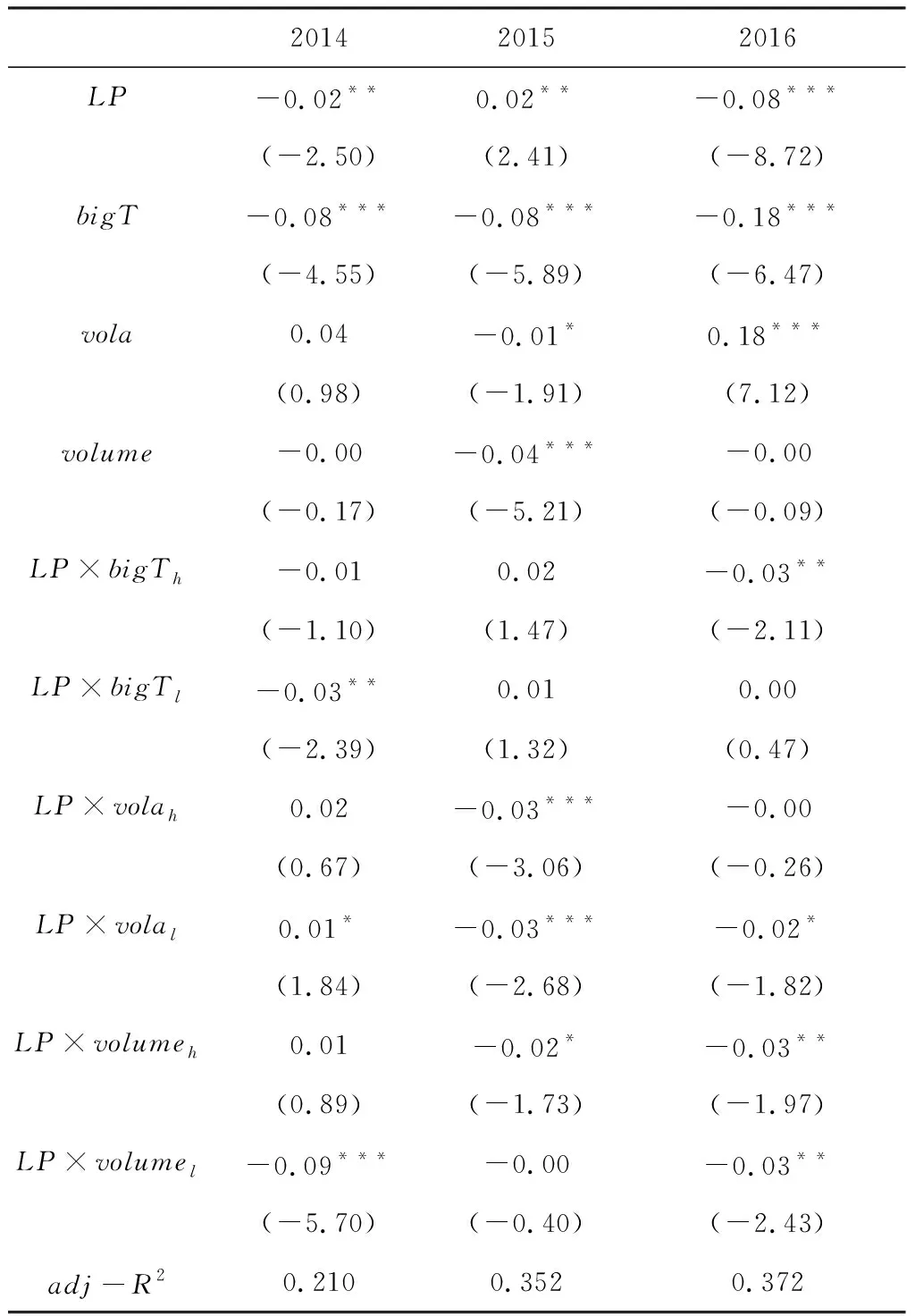

最后,本文按照年份分组对模型(6)进行实证检验,对比分析2015年前后流动性供给与价格效率之间关系(结果如表4所示)。同时,本文还对2015年5-7月异常波动时期进行验证(结果如表5所示),以此来增强研究结论的实用性以及实证检验的完整性。在Huang等[32]对价格波动不同强度时期的市场效率水平研究中强调了价格异常波动在对于订单流不平衡与短期价格收益中的重要性,本文与上述研究具有一致的结论。

表4 流动性供给与价格效率的关系(按年分组)

从表4的结果可以看出,2014年和2016年的回归结果是一致的,流动性供给与价格效率显著正相关;提高机构交易比例、降低股价波动能够增强流动性供给与价格效率之间正向作用。相比而言,2015年的回归结果却出现了不一致的结论,不仅流动性供给和股价波动指标的系数正负号不同,而且股价波动高低与流动性供给交互项也没有了区分能力,由此说明了异常波动会降低市场投资者的信息,造成市场流动性供给的单边异常偏离,不利于价格发现功能的实现和市场的稳定。

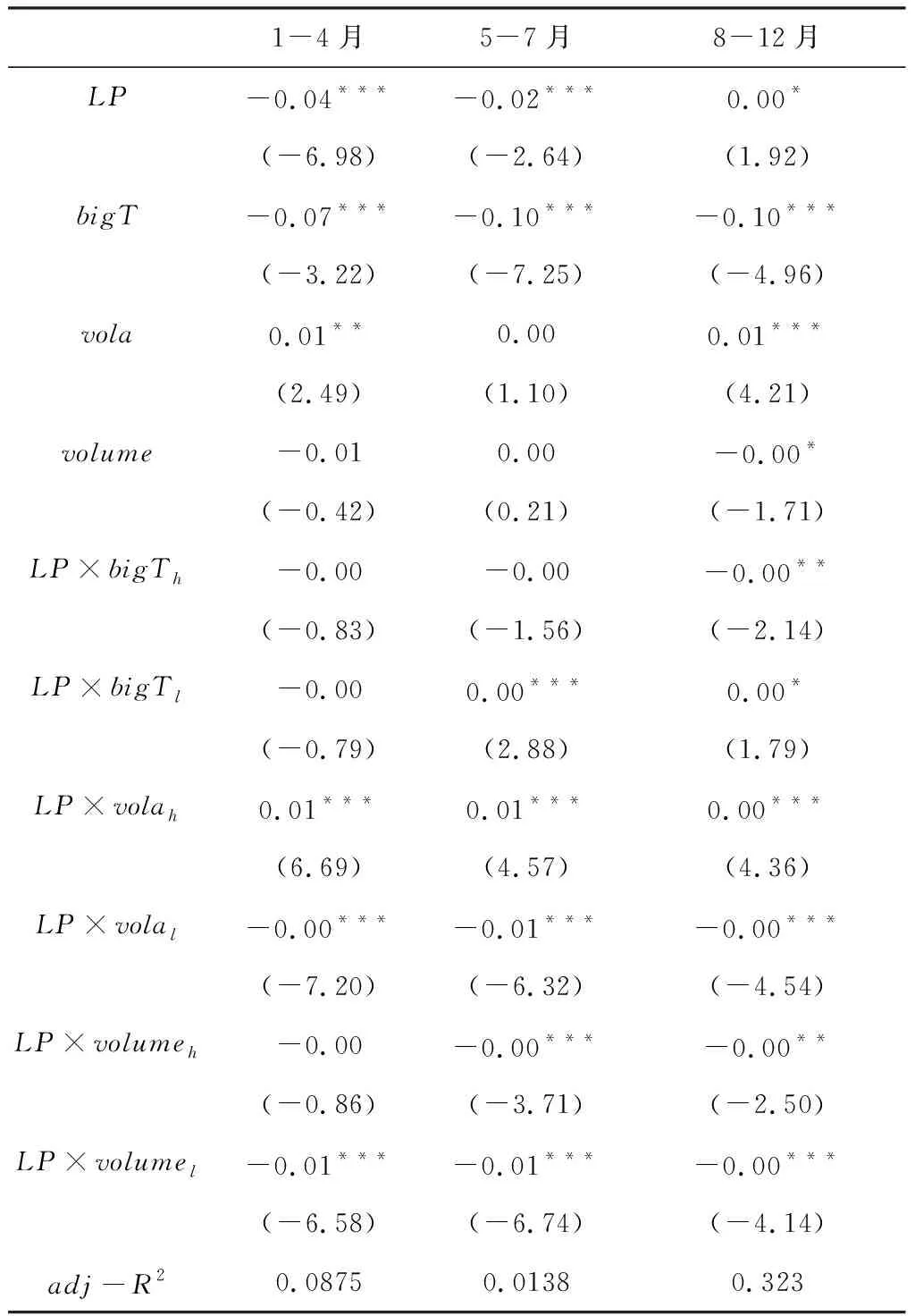

进一步地,本文将2015年的样本数据分为泡沫膨胀期(1-4月),泡沫破裂前后(5-7月)以及泡沫破裂后(8-12月)三个阶段,对比分析市场异常波动情况下流动性供给与价格效率之间的关系,结果如表5所示。可以看出,高机构交易比例与流动性供给的交互项(LP×bigTh)在三个阶段的t值分别为-0.83,-1.56,-2.14,回归系数逐渐显著,说明在2015年股市泡沫变化的不同时期,机构交易在流动性供给与价格效率之间关系中的调节作用逐渐增强。同时,对比不同泡沫时期的高股价波动与低股价波动对流动性供给的调节作用,可以看出,高股价波动总是负向调节流动性供给与价格效率的关系(LP×volah的系数与LP的系数正负号相反且显著),低股价波动能够正向调节流动性供给与价格效率的关系(LP×volal的系数与LP的系数正负号一致且显著)。根据以上研究结论,在股市流动性崩溃期间,为了促进价格发现功能的恢复,在保证市场流动性供给的同时还需提高机构交易比例,降低市场波动性。

表5 流动性供给与价格效率的关系(2015年)

4.2 稳健性检验

本文从两个方面检验实证结果的稳健性:一,替换本文所使用的价格效率指标;二,从股票特质性的角度出发,按照市值和股价分组进行验证(结果分别如表6和表7)。

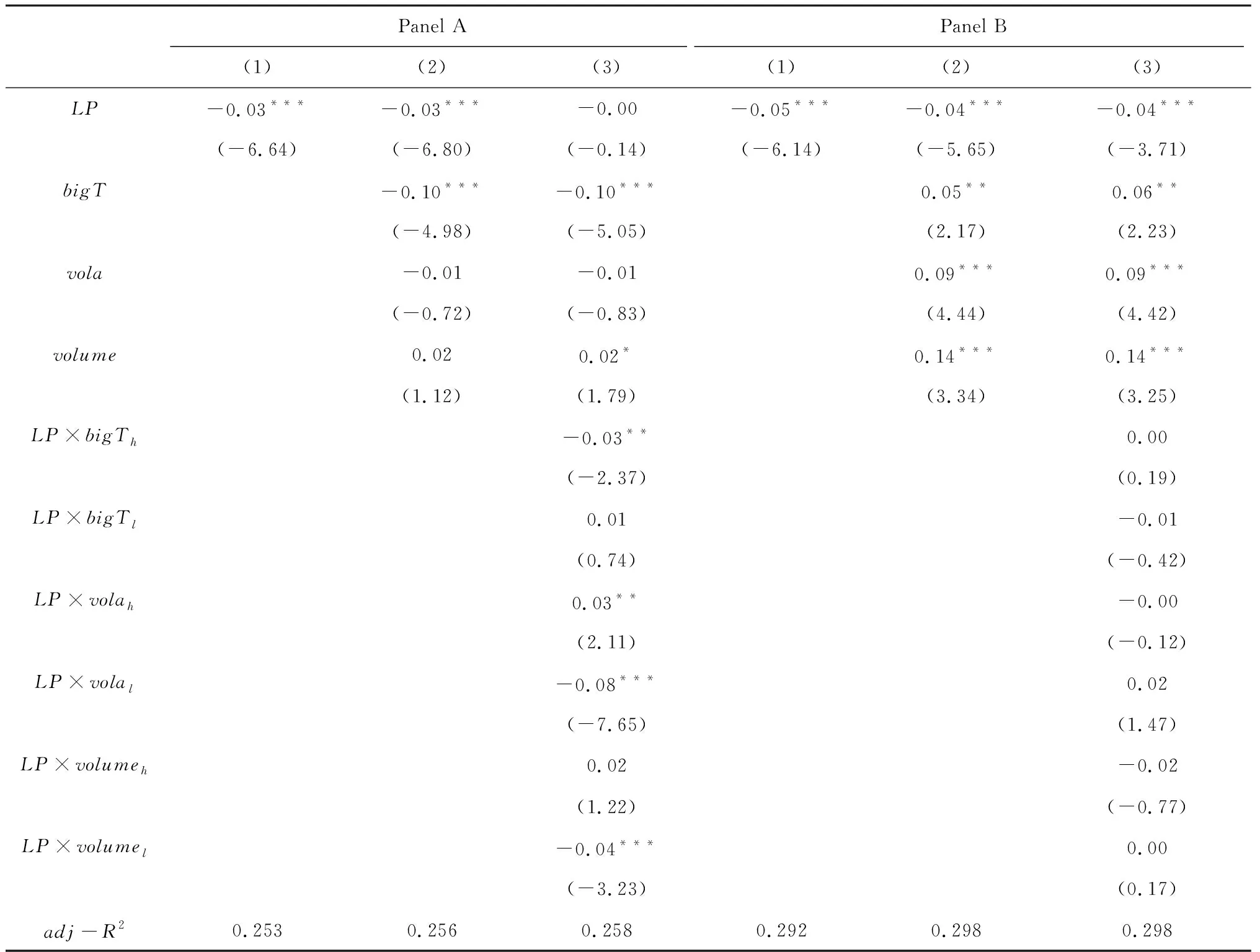

表6 流动性供给与价格效率的关系(替换价格效率指标)

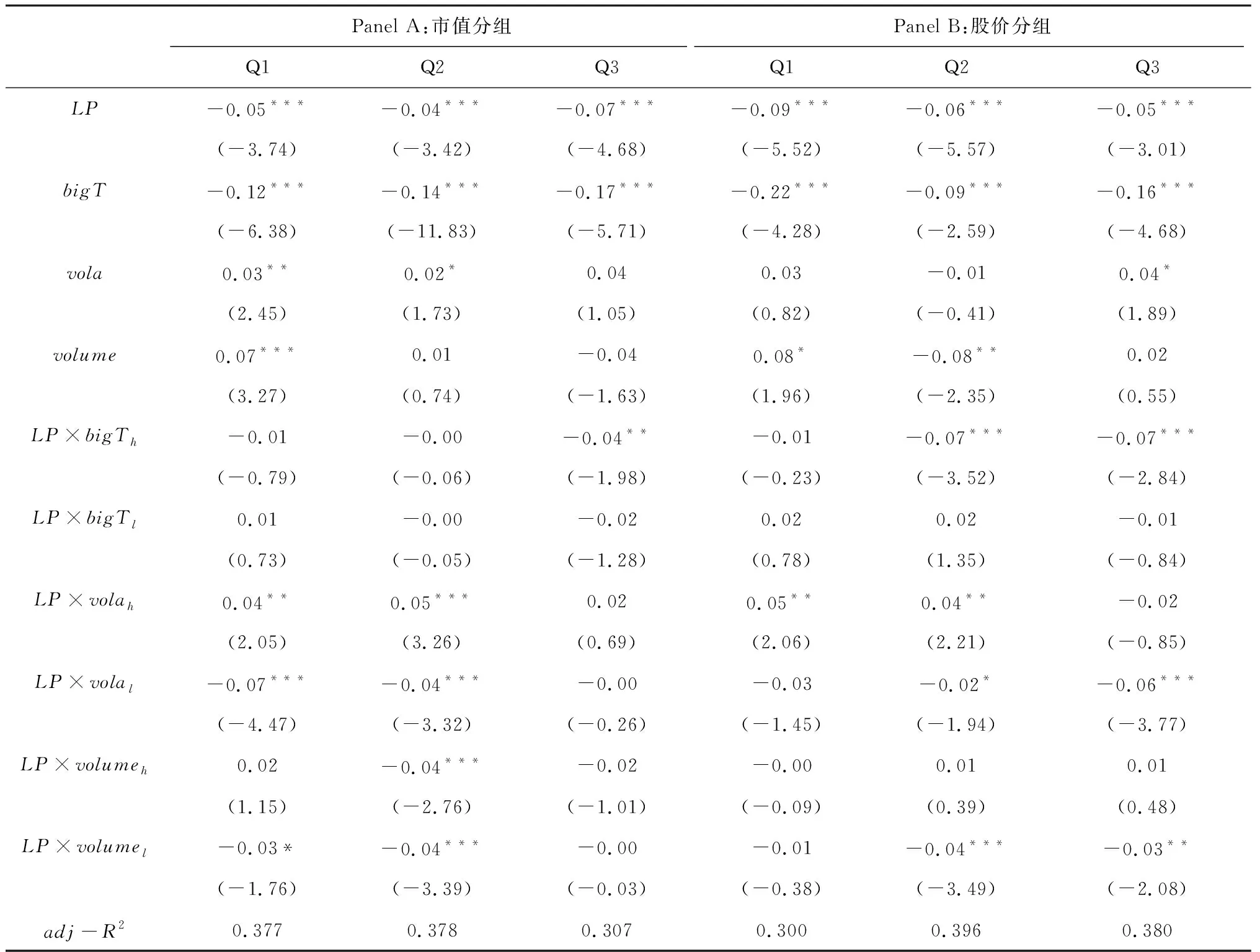

表7 流动性供给与价格效率的关系(考虑个股特征)

首先,参考Chang等[33]中对价格效率指标的定义,本文分别用股价一阶自相关回归R2和β作为价格效率的衡量指标,验证本文的研究假设,表6中Panel A和Panel B是相应的回归结果。可以看出,在选用股价一阶自相关回归R2和回归β作为日内分时价格效率的衡量指标之后,流动性供给与价格效率仍然存在显著正相关关系,提高流动性供给水平能够促进市场价格效率水平的改善,验证了本文研究结论的稳健性。

其次,从股票特质性因素的角度,本文将所研究样本按照市值和股价的分位进行分组,研究个股特征对流动性供给与价格效率之间关系的影响,相应的结果如表7的Panel A和Panel B。可以看出,在股价和市值分组下,流动性供给对价格效率的正向促进作用依旧显著,而且高机构交易比例和低价格波动的正向调节作用也显著存在。

5 结语

流动性是证券市场的生命力的体现,股票市场的暴涨暴跌、崩盘甚至“股灾”等市场功能失灵的现象都与市场流动性水平有关。本文从日内交易视角,剖析了流动性供给与市场价格效率的关系,从微观结构的角度补充了对市场运行机制的解释。

研究表明,流动性供给是影响日内价格效率的重要因素,较高的流动性供给能够显著的提高价格效率。在信息交易方面,机构是策略型知情交易者,提高机构交易比例能够正向促进流动性供给与价格效率之间的关系;在市场状态方面,股价波动在一定程度上衡量了市场的异质信念,波动较大时不利于市场信息的融入和价格的有效回复,因此较低的价格波动对流动性供给与价格效率之间的关系具有正向促进作用。

本文的研究结论具有一定的政策参考价值,对于稳定市场,提高价格效率具有启示作用。在市场危机时期,及时补充流动性供给,控制单边极端流动性需求和市场波动,能够有效地稳定市场。且当市场失衡时,机构投资者的流动性供给不仅能够降低市场的订单不平衡程度,还能够引导其他投资者的交易,改善市场的投资环境,降低极端事件发生的可能性。

猜你喜欢

今日农业(2021年5期)2021-05-22

今日农业(2020年20期)2020-12-15

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

领导决策信息(2017年11期)2017-05-17

领导决策信息(2017年9期)2017-05-04

四川党的建设(2016年6期)2016-12-28

群众(2016年10期)2016-10-14