社会融资体系发展对企业融资约束的影响

2020-08-10 05:48:04刘德红李亚敏

北京交通大学学报(社会科学版) 2020年3期

刘德红,李亚敏

(北京交通大学 经济管理学院,北京 100044)

一、引 言

近几年,中国经济增速逐渐回落,开始进入新常态时期,而面临的资源供需错配、实体经济发展困难等问题依然突出。十九大报告提出要“深化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展”[1]。金融作为现代经济的核心,本身具有改善供需错配、资金融通等功能。企业由于资金供给短缺和信息不对称的因素,往往面临融资难的问题,因而,通过金融外部融资功能解决企业的融资难问题,是促进实体经济发展的路径选择之一。

为了有效反映金融支持实体经济的力度,2010年底的中央经济工作会议首次提出“社会融资规模”的概念,随后该指标被广泛使用,成为我国金融宏观调控的重要指标之一。从2011年到2019年,我国社会融资存量从76.74万亿元上升到251.31万亿元[2];同时,社会融资结构也在发生演变。2013年之前人民币贷款比例呈下降趋势,而近些年受金融去杠杆等政策的影响,人民币贷款比重逐渐回升,2017年最高达到68.2%[2]。另外,直接融资比例也呈上升趋势,非银行金融机构的融资额占总融资额的比重明显增加,社会融资规模的增长和结构的变化都表明金融体系正呈现多元化发展,金融市场为实体企业提供资金的作用不断凸显。

国内已有诸多学者研究了社会融资规模和实体经济的关系,但大部分都从宏观经济视角进行研究,实体经济发展多用社会固定资产投资指标衡量(郭丽虹等,2014;刘伟江和王虎邦,2017)[3-4],而实体经济的发展离不开企业的支撑,企业投资行为也是经济增长的重要表现形式,因此,本文立足于微观视角,将社会融资体系视为企业外部融资途径,着重考察社会融资规模的增长和结构的演变是否缓解了上市公司的融资约束困境,并对其作用路径进行探讨,该问题的研究有助于深化理解金融环境与微观企业的互动关系,从而识别社会融资体系对实体经济的作用机制,为金融助力实体经济提供新的证据。

二、理论分析与研究假设

(一)企业融资约束影响因素的研究

企业融资约束是现实中不可避免的问题,也是学术界讨论的焦点之一。经典MM理论认为在完美的资本市场中,企业的投资决策与企业内部的财务结构和渠道无关,而现实中该假设过于严苛难以实现,于是法扎里(Fazzari)等[5](1988)提出由于金融市场存在摩擦,企业内部融资和外部融资成本存在明显差异,信息不对称和委托代理问题会使得企业外部融资成本过高,表现为股权融资成本高于债权,债权融资成本高于内源融资,因而造成企业外部投资不足,即出现融资约束现象。

目前,已有大量学者对企业融资约束的影响因素展开了研究,包含来自企业自身的因素和外部环境因素。王善平和李志军[6](2011)、钱明等[7](2016)发现社会责任信息披露会降低信息不对称现象,进而降低债务的筹集成本;苏灵等[8](2011)、何瑛等[9](2015)、赖黎等[10](2016)发现企业的管理者特质会影响公司的融资行为,如董事长的工作经历、董秘的财务背景、管理者的从军背景等;另外,石晓军和张顺明[11](2010)、张新民等[12](2012)、郑军等[13](2013)从商业信用角度考查,发现公司的商业信用与外部融资可得性正相关,越高的商业信用会增加企业现金流,更易获得银行贷款。

同时,也有部分学者对融资的外部影响因素进行研究,如国外学者克利斯朵夫(Christopher)[14](2011)发现良好的金融环境有利于融资约束的缓解,公司能够从外部获得有效资金,国内学者魏志华[15](2014)也佐证了这一观点。在近些年提出的“经济脱虚向实”“企业去杠杆”等理念的影响下,越来越多的研究集中于企业金融资产配置与投资行为的相互关系中,体现在“促进效应”和“抑制效应”孰强孰弱的探究上。其中,“促进效应”是指企业配置的金融资产具有套利投机的性质,当企业面临资金短缺时,可以迅速将金融资产变现,从而减轻对外部融资的依赖,缓解融资约束、融资不足的问题(宋军等,2015;杨筝等,2017)[16-17];另一方面,“抑制效应”表现为实体资产和金融资产存在相互替代的关系,奥尔汉加济(Orhangazi)[18](2008)发现若企业持有过多的金融资产会挤出对实体资产的投入,实体投资的资金会减少,也不利于企业创新和人力资源的配置(王红建等,2017)[19]。综合上述两种理论,企业的金融化程度关系到企业内部现金流,从而影响企业的投资行为,因此,本文在企业融资约束与金融资产配置的相关研究中提出如下假设:

假设1a:上市公司存在明显融资约束,且金融资产配置会加重融资约束困境(抑制效应>促进效应)。

假设1b:上市公司存在明显融资约束,且金融资产配置会缓解融资约束困境(促进效应>抑制效应)。

(二)社会融资体系与实体经济的关系

已有的社会融资与实体经济发展的相关文献主要从两方面展开:社会融资规模和社会融资结构。在社会融资规模增长的研究中,盛松成[20](2012)、冉光和等[21](2015)均通过实证检验证明社会融资规模的扩大对GDP等经济指标的增长有明显促进作用。而郭丽虹等[3](2014)、张晓朴等[22](2014)认为金融体系发展与实体经济并非简单的线性正相关关系,而是存在倒U型的阈值效应,只有当融资规模保持在合理范围中才会呈现正的促进效应。

对于社会融资结构的理论分析,业界普遍认为金融结构是解释经济增长不可或缺的因素。郑(Cheng)和德格里斯(Degryse)[23](2010)认为银行信贷会促进经济发展,段利民和杜跃平[24](2009)指出融资结构的多样性有利于企业拓宽融资渠道,从而推动产业结构升级和转型;牛润盛[25](2013)发现以银行为代表的间接融资市场对实体经济的作用在减弱,而股票、债券等直接融资市场作用在增大。吴晗[26](2015)、刘玚等[27](2017)均指出融资结构的改变会通过引导产业结构优化从而促进实体经济增长,经济发展水平较低的地区应先提升社会融资规模,以银行信贷为主要融资手段,发达地区应主要优化融资结构。

根据上述分析,社会融资发展在一定程度上促进了实体经济增长,所以,本文对社会融资体系与企业融资约束的相关研究中,亦将社会融资体系分为规模增长和结构优化两方面,提出以下假设:

假设2:社会融资规模增长能够缓解上市公司融资约束。

假设3:不同社会融资结构对上市公司融资约束影响程度不同,且间接融资缓解效应强于直接融资。

三、样本选择与研究设计

本文研究思路如下:首先实证检验上市公司存在融资约束以及企业资产金融化对融资约束的作用方向和效果,然后进一步探索社会融资体系发展(即融资规模增长和融资结构差异)对企业融资约束的作用路径。

(一)样本选择

考虑到社会融资概念于2010年提出以及数据的可得性,本文选取2008—2017年中国沪深两市所有A股上市公司的年度数据作为初始样本,公司数据均来源于国泰安CSMAR数据库,并按照如下原则进行处理:(1)以国泰安CSMAR六类行业划分为准,剔除金融行业样本;(2)剔除所有ST*、ST类公司样本;(3)剔除资产负债率大于1、上市时间短于五年、基础数据缺失的公司样本。由于样本期间社会融资指标的官方统计口径发生了变化,为保持一致性,本文借鉴郭丽虹[3](2014)、刘玚等[27](2017)对社会融资规模的统计方法,将银行短期信贷、中长期信贷、债券融资、票据融资和股票融资的增量合计作为社会融资规模代理变量,各部分数据均来源于中国人民银行官方网站和国家统计年鉴。为避免极端值的影响,对所有连续变量进行1%和99%的缩尾处理,最终共计2 242家上市公司和20 415个观测值。

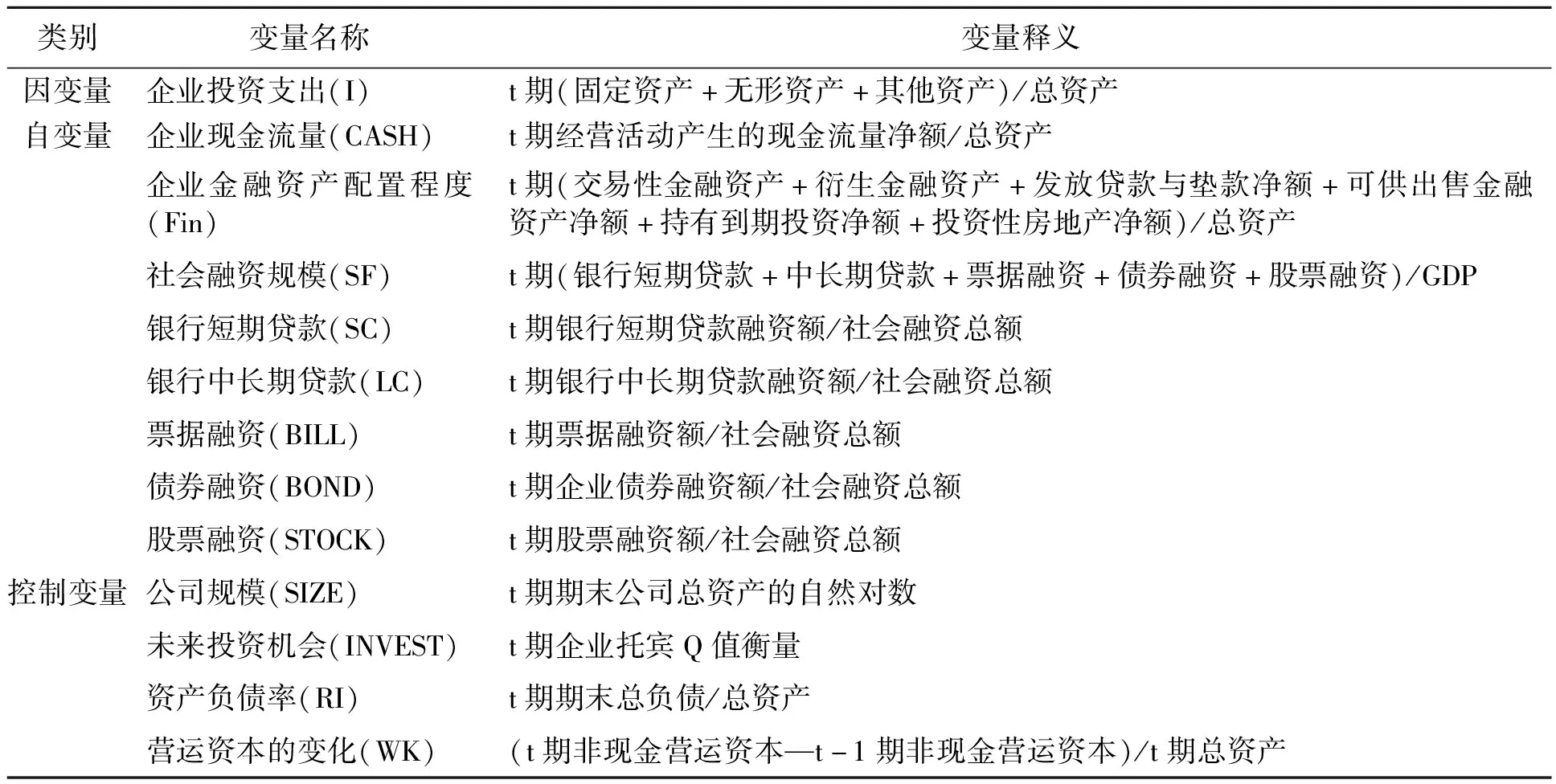

(二)主要变量定义

1.企业投资支出(I)与现金流(CASH)

根据衡量企业融资约束的投资现金流敏感度模型,企业投资支出(I)作为被解释变量,等于企业在固定资产、无形资产和其他资产的支出之和,自变量现金流(CASH)用经营活动产生的现金流净额替代。

2.企业金融资产配置程度(FIN)

本文借鉴盛明泉等[28](2018)、王红建等[19](2017)的研究思路,将交易性金融资产、衍生金融资产、可供出售金融资产、发放贷款与垫款净额、投资性房地产和持有到期投资净额总和作为企业金融资产的代理变量,因此,FIN=(交易性金融资产+衍生金融资产+发放贷款与垫款净额+可供出售金融资产净额+持有到期投资净额+投资性房地产净额)/总资产。

3.社会融资规模(SF)和社会融资结构(Structure)

如上文所述,社会融资规模SF=(银行短期贷款+中长期贷款+票据融资+债券融资+股票融资)/GDP,并按照各组成部分占总融资额比重划分为结构变量,分别命名为短期信贷(SC)、中长期信贷(LC)、债券融资(BOND)、票据融资(BILL)和股票融资(STOCK),各变量具体计算公式见表1。

4.控制变量

参考于丽峰[29](2014)、盛明泉等[28](2018)的做法,将企业规模(SIZE)、资产负债率(RI)、企业未来投资机会(INVEST)和营运资金变化(WK)作为控制变量。其中,SIZE等于企业总资产的自然对数,RI用总负债与总资产比例衡量,INVEST代表企业未来的成长性,托宾Q值作为代理变量,WK表示营运资本的变动,等于公司净营运资本变化额除以总资产,各变量具体计算公式见表1。

表1 变量定义

(三)模型设计

本文采用的基础模型为法扎里(Fazzari)[3](1988)提出的投资—现金流敏感度模型,该模型是度量企业融资约束的常用模型。一方面企业层面的投资活动是推动实体经济增长的微观活动,使用该方法能够反映内部和外部融资对企业投资的相对重要性;另一方面该模型可找到内生性问题的解决方法,其基本公式(模型1)如下:

Ii,t=β0+β1CASHi,t+β2SIZEi,t+β3INVESTi,t+

β4RIi,t+β5WKi,t+∑Year+∑Industry+εi,t

(1)

其中,i表示公司个体,t表示年度,Year和Industry分别为年度虚拟变量和行业虚拟变量,εi,t为残差。若企业存在较明显的融资约束,则企业投资支出对现金流的敏感性较强,表现为现金流系数β1为正数且显著。

为进一步验证假设1a与1b,本文在模型1的基础上,加入企业金融资产配置程度(FINi,t)以及CASHi,t与FINi,t的交互项CASHi,t*FINi,t,从而考察企业金融化程度对融资约束的影响,进而判断资产金融化“促进效应”与“抑制效应”的强弱,模型2公式如下:

Ii,t=β0+β1CASHi,t+β2FINi,t+β3CASHi,t*FINi,t+

β4SIZEi,t+β5INVESTi,t+β6RIi,t+

β7WKi,t+∑Year+∑Industry+εi,t

(2)

如果企业资产金融化有助于缓解企业融资约束,即促进效应大于抑制效应,则CASHi,t*FINi,t交互项系数β3显著且为负数,从而支持假设1b;若抑制效应强于促进效应,则CASHi,t*FINi,t交互项系数β3显著且为正数,则假设1a成立。

对于假设2和假设3,本文构建了检验模型3和模型4,分别在基础模型上纳入社会融资规模、结构与现金流的交互项,即CASHi,t*SFt和CASHi,t*Structuret,其中,Structuret指标包含SCt、LCt、BILLt、BONDt、STOCKt五部分,分别建立它们与现金流CASHi,t的交互项,模型3与模型4公式如下:

Ii,t=β0+β1CASHi,t+β2SFt+β3CASHi,t*SFt+β4SIZEi,t+

β5INVESTi,t+β6RIi,t+β7WKi,t+

∑Year+∑Year+∑Industry+εi,t

(3)

Ii,t=β0+β1CASHi,t+β2Structuret+β3CASHi,t*Structuret+β4SIZEi,t+

β5INVESTi,t+β6RIi,t+β7WKi,t+

∑Year+∑Industry+εi,t

(4)

模型3中重点考察交互项CASHi,t*SFt的系数β3,若假设2成立,则预期β3为负数且显著,证明投资现金流敏感度降低,社会融资规模的扩张有助于上市公司缓解融资约束。模型4中各个结构指标与现金流的交互项系数表明了不同的融资方式对企业融资约束的差异化影响,若假设3成立,则银行短期贷款、中长期贷款模型中的交互项系数更显著且比直接融资途径系数大。

四、实证结果和分析

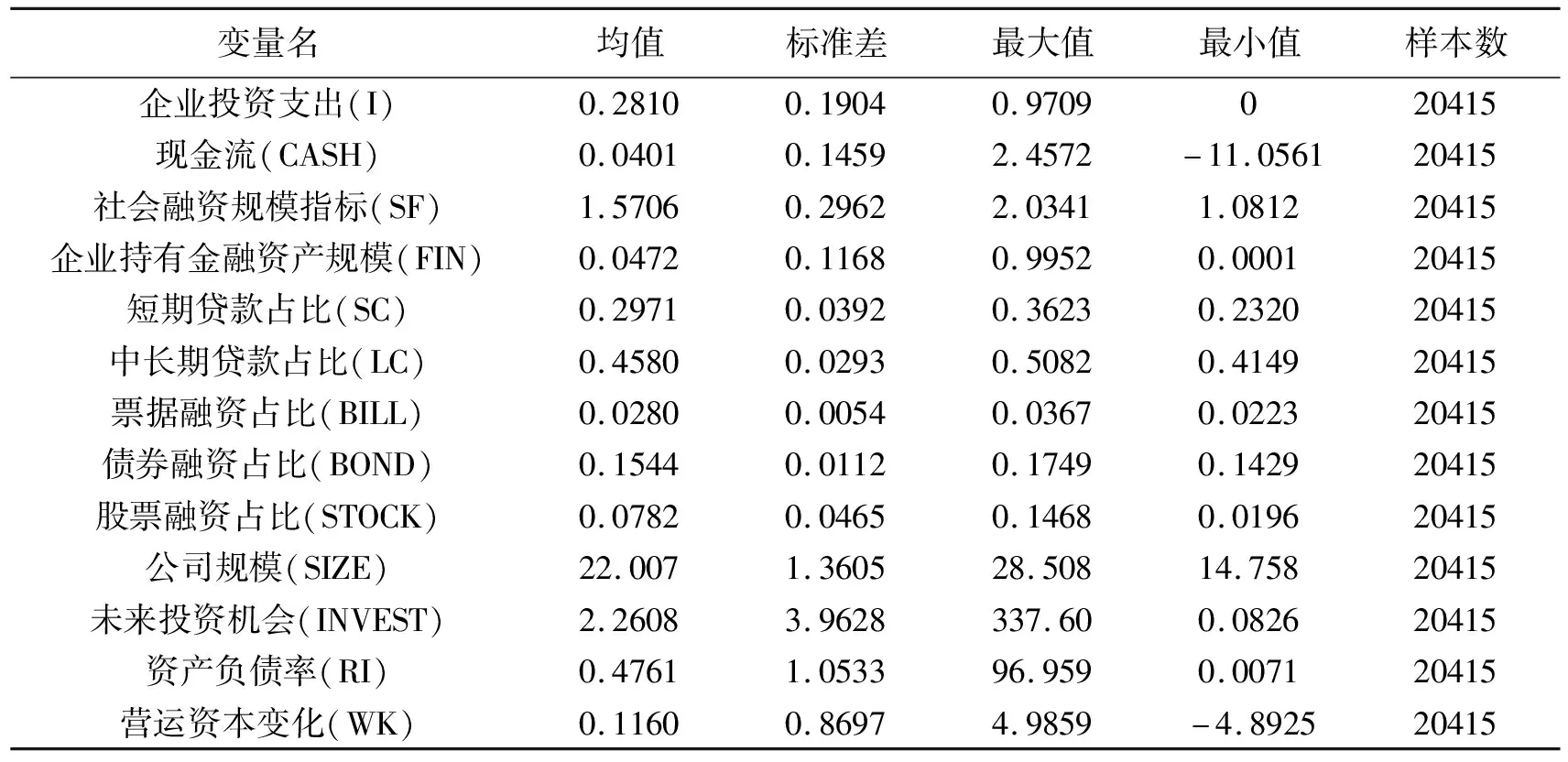

(一)变量的描述性统计

表2报告了主要变量的描述性统计结果。从中可见,样本公司平均资产投资支出占当期总资产的28.10%(指标I均值为0.281 0),标准差为0.190 4,经营活动产生的现金流占当期总资产比重平均为4.01%,标准差为0.145 9;样本公司持有的金融资产总体较少,表明多数企业金融化程度较低,标准差也体现了公司的异质性,即不同公司之间金融资产持有程度存在较大的差异;另外,社会融资规模指标均值为1.570 6,表明总体上社会融资总规模略高于同期的GDP总值。其中,SC平均占比29.71%,LC平均占比45.8%,BOND、BILL和STOCK占社会融资总额比例分别为15.44%、2.8%和7.82%。其他控制变量的统计结果与前人研究结果保持一致。

表2 描述性统计结果表

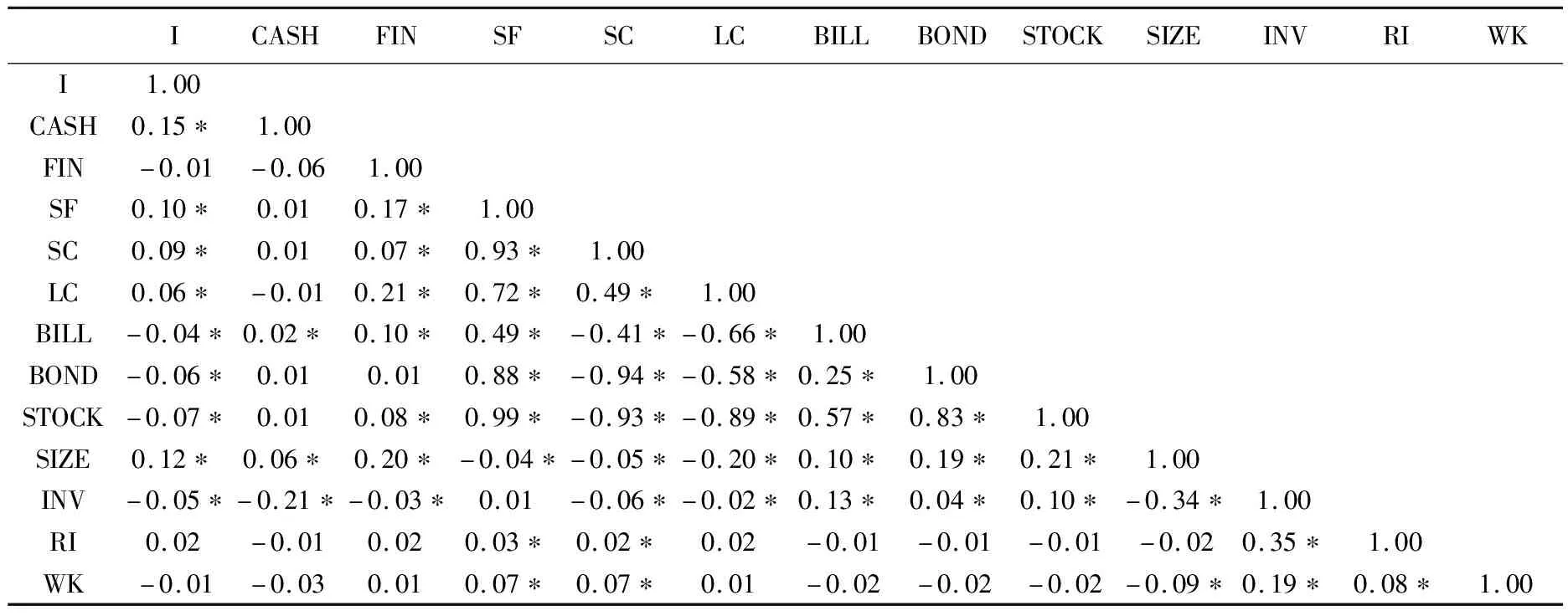

(二)变量的相关性分析

表3列出了各变量之间的皮尔逊(Pearson)相关系数。可以看出,企业现金流CASH与企业投资支出I正相关,且在1%水平上显著,社会融资规模与投资I和现金流CASH呈正相关关系,而不同的融资结构关系不同。但是,上述关系未能考虑控制变量,因此,还需通过多元回归分析进一步检验二者之间的关系。各控制变量的相关系数与前人研究结果保持一致。

表3 变量Pearson相关性分析

(三)实证结果及分析

1.金融资产对企业融资约束的影响效应

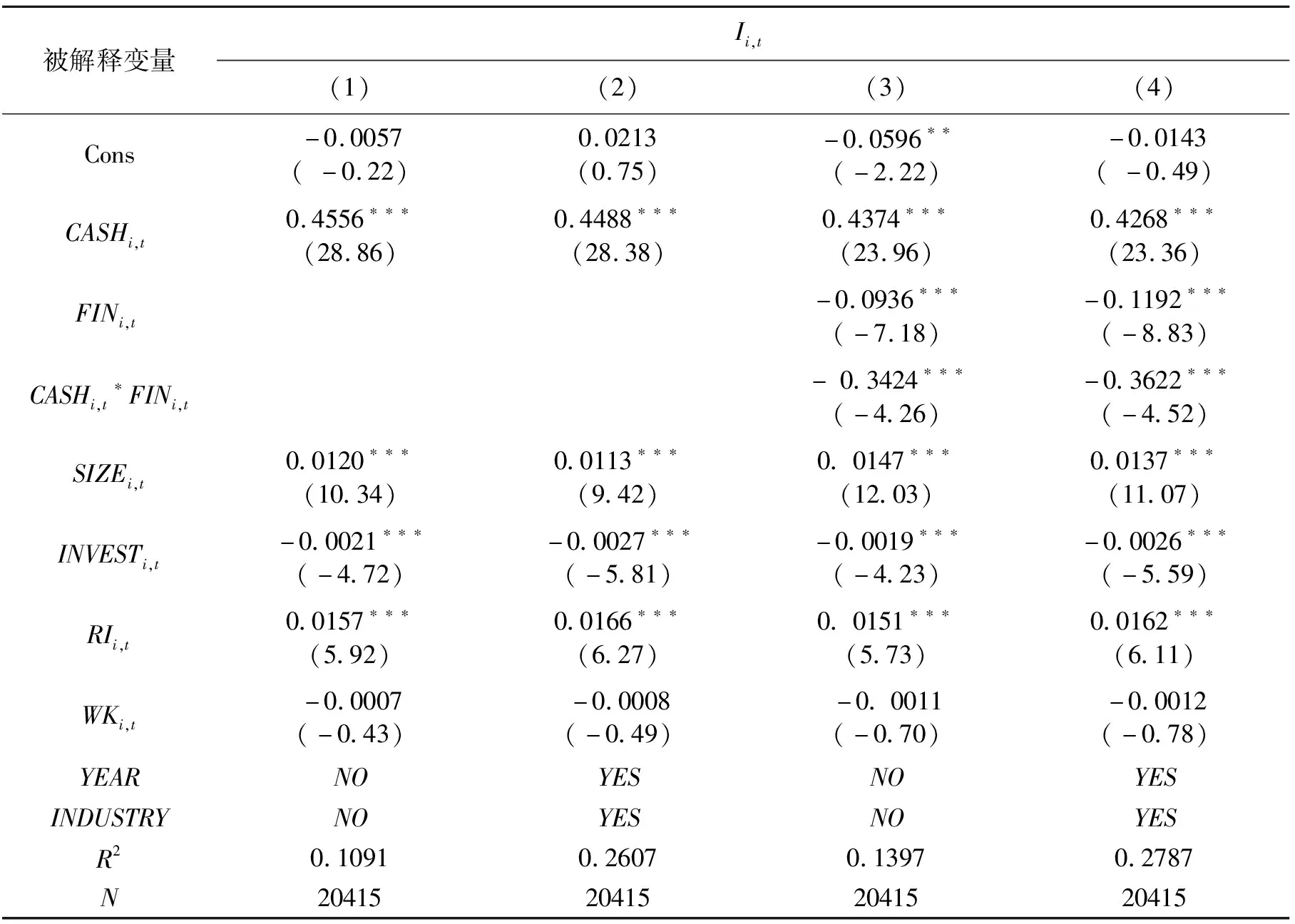

表4报告了上市公司存在的融资约束状况和金融资产持有程度的实证结果,即假设1a与假设1b的检验结果。具体而言,列(1)(2)显示的是模型1回归结果,列(1)只加入各控制变量而未控制年度和行业效应,列(2)控制了年度效应和行业效应。实证结果表明,无论是否控制行业和年度效应,在被解释变量(Ii,t)的回归中,现金流(CASHi,t)的回归系数均为正数,且在1%的水平上显著,表明企业存在明显的融资约束,与已有文献结论一致。

表4 融资约束与金融资产配置程度的回归结果

列(3)(4)呈现了模型2的回归结果,列(4)在列(3)的基础上加入了行业和年度效应。从回归结果可以看出,CASHi,t*FINi,t交互项的回归系数均为负数,且均在1%的水平上显著,表明企业金融资产持有比例会减弱投资现金流敏感的主效应,即企业持有的金融资产越高,金融化程度越大,投资对现金流的依赖程度越低,表现为β3显著为负,企业融资约束的困境会得到缓解,表现为β1、β3两系数共同作用的结果,列(3)(4)中投资现金流系数低于列(1)(2)同等系数,从而验证金融资产配置程度越高,对企业的“促进作用”会强于“抑制作用”,企业将更倾向于金融资产转卖变现,在不影响公司日常经营活动的基础上实现资产投资,假设1b得以验证。

2.社会融资体系对企业融资约束的缓解效应。

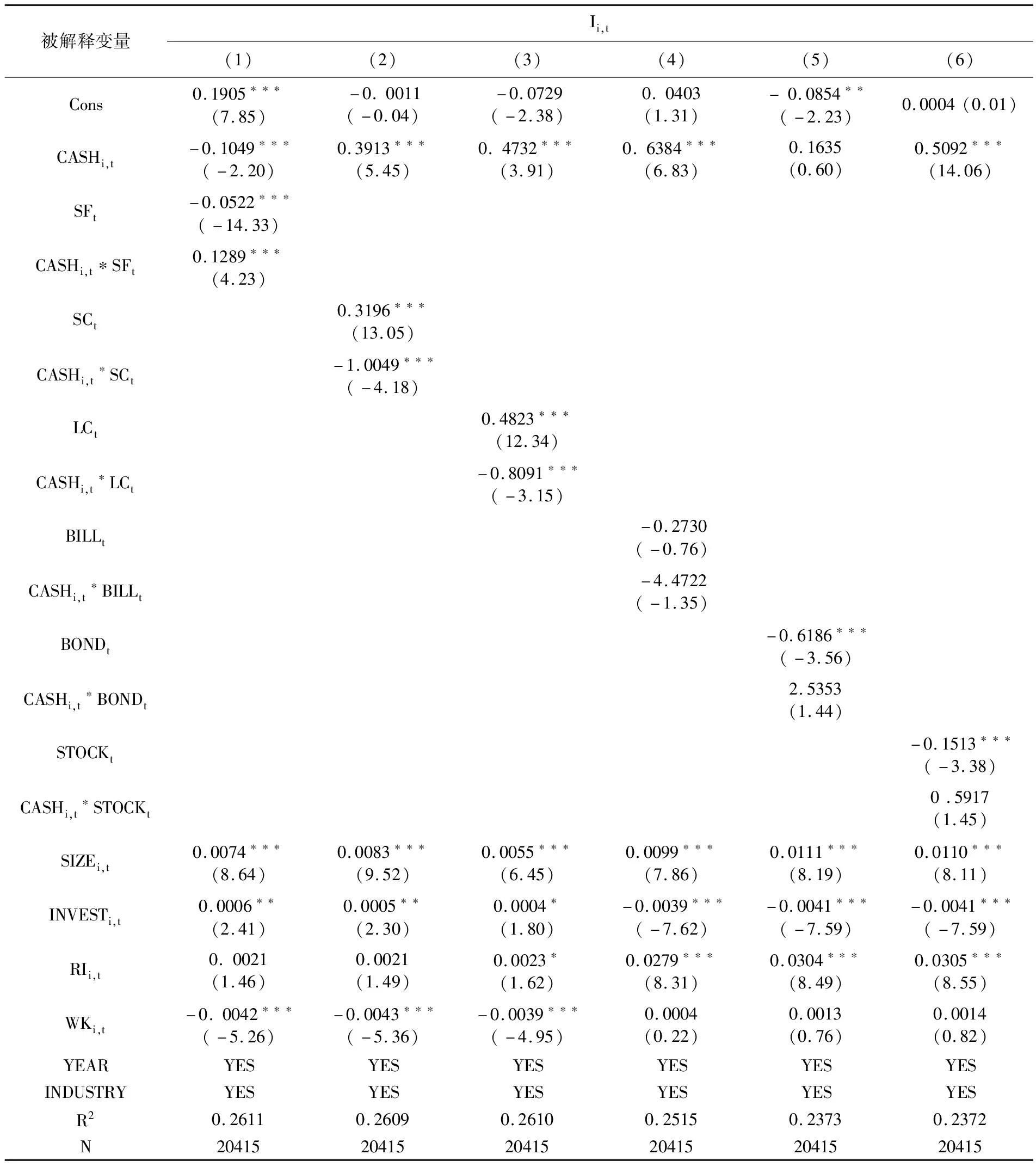

本文分别对模型3和模型4进行了检验,以探究社会融资规模的增长和结构改变对企业融资约束的缓解效应。表5报告了上述模型的回归结果,列(1)中CASHi,t*SFt的回归系数为0.1289,SFt系数为-0.0522,均在1%的水平上显著,表明社会融资规模扩大不利于企业融资约束的缓解,该实证结果与之前假设2存在一些偏差,我们未能找到社会融资规模的扩大会降低企业投资对内部现金流敏感的证据,结合前人对社会融资规模的研究,不少学者表示社会融资规模扩张对实体经济的促进作用并非是单调的、线性的,存在最优的阈值范围,过度的扩张无法起到促进作用,本文结果侧面佐证了这种观点,合理的社会融资规模能否起到缓解企业融资约束的作用有待进一步检验。

表5 社会融资规模、结构与企业融资约束的回归结果

列(2)~(6)展示了社会融资体系中五种融资途径对企业融资约束的影响。在银行短期与中长期信贷模型中,CASHi,t*SCt与CASHi,t*LCt交互项的回归系数分别为-1.0049和-0.8091,均在1%的显著性水平上通过检验,该结果表明以银行借贷为主的间接融资途径为企业获取外部资金提供了帮助,随着银行贷款额度的增加,上市公司的融资约束程度在下降,比较系数后发现,短期贷款带来的缓解效应略高于长期信贷,说明在我国银行发放短期贷款会更有利于企业日常的经营运作,因为短期贷款较为灵活,能够直接投入到企业投资活动中,减少内源融资的压力。

在直接融资方式的回归结果中(列4~6),由于CASHi,t*BILLt、CASHi,t*BONDt、CASHi,t*STOCKt的系数都没有通过10%的显著性水平检验,因此,本文未能找到证明社会融资体系中债券、股票、票据的发展会缓解企业融资约束的证据,虽然,我国目前正在加速“金融脱媒”,债券股票等直接融资市场逐渐扩大,未来可能会成为经济发展的中坚力量,但目前我国金融市场仍然不成熟,直接融资额和间接融资额的差距仍然较大,银行信贷的主导位置依然存在。综上,我们未找到支持假设3的全部实证证据,可以证明的是,银行信贷的发展在降低企业融资约束中起到主导作用,但对于直接融资和间接融资缓解效应的比较,本文未得出相应结论。

(四)稳健性检验

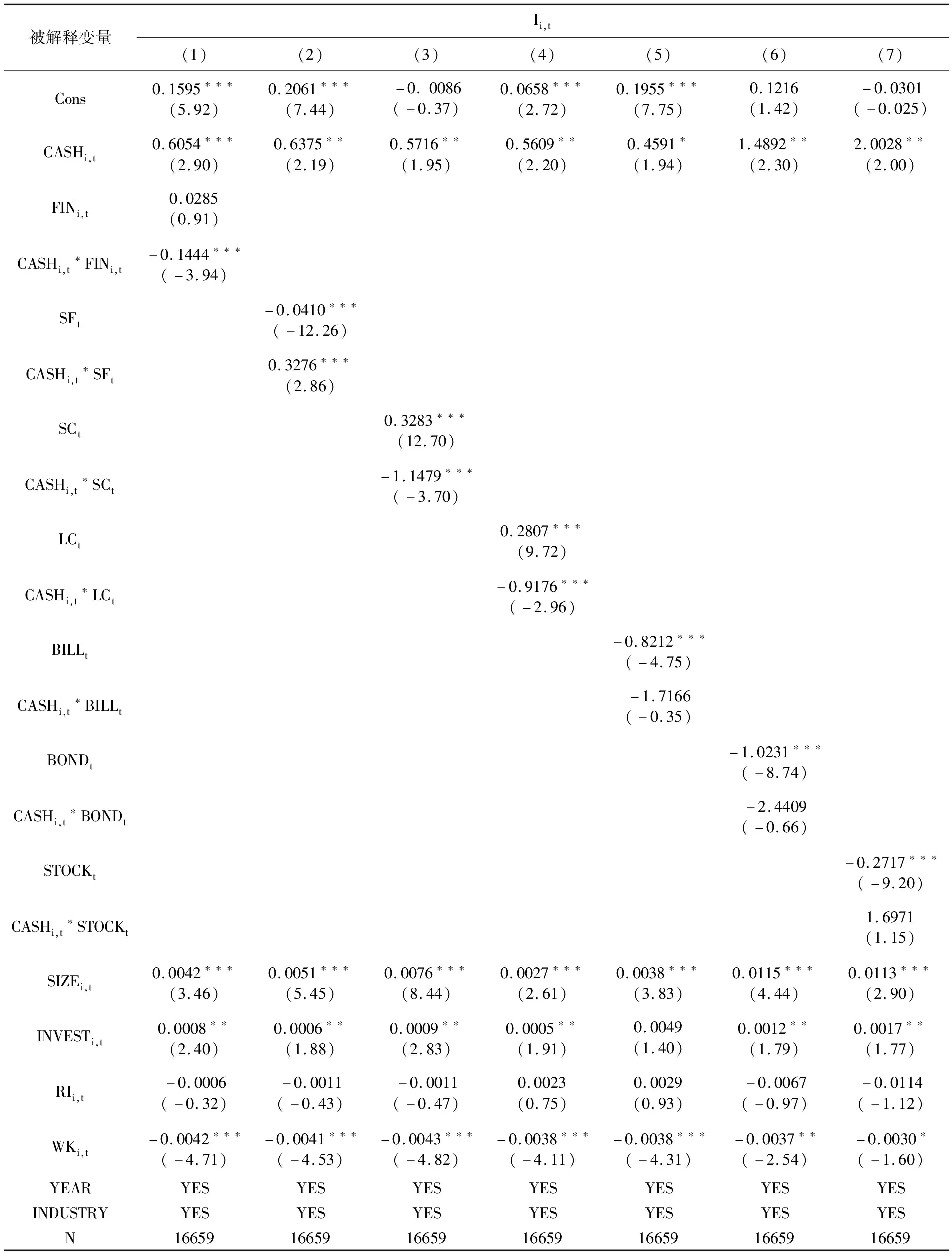

为了保证实证结果的可靠性,本文进行了如下的稳健性检验:(1)由于投资-现金流模型中现金流、企业投资水平、现金流交互项均具有内生性问题,因此,为避免内生性带来的偏差,本文在回归模型中使用了内生变量的一阶滞后项以及滞后项与外生解释变量的交互项作为工具变量,回归结果见表6。列(1)(7)分别显示了加入工具变量后,企业金融资产配置程度、社会融资规模和各结构变量对上市公司融资约束的影响,社会融资总规模的扩张对融资约束的缓解有负面效应,但社会融资结构变量的正面效应显著。(2)子样本回归,考虑到不同属性的公司面临的融资约束存在差异,本文将全样本按照公司规模划分为大型公司和中小型公司,分别对两类样本进行回归,结果表明,大型企业面临的融资约束小于中小型企业,且社会融资变量对其缓解融资约束有显著作用。中小型企业面临更高的融资约束困境,而社会融资体系的发展有助于中小型企业缓解现金流紧张问题,其中,外部间接融资途径的缓解效应更高。上述检验结果均与前文一致,表明本文结果具有稳健性。

表6 融资约束与金融资产配置程度、社会融资变量内生性检验结果

五、研究结论与启示

(一)研究结论

本文通过分析沪深A股上市公司的投资行为和外部融资体系的相关性,得出如下结论:

1.我国上市公司普遍存在融资约束困境。企业资产金融化程度越高,面临的融资约束越弱,原因在于金融资产可以发挥高流动性、高变现能力来扩充现金流。

2.社会融资规模的扩增加剧了企业融资约束困境。在社会融资结构的分析中,银行信贷(包含短期信贷与中长期信贷)是缓解企业融资约束、促进实体经济增长的重要方式。其中,短期信贷的缓解作用略强于长期信贷,但本文尚未找到直接融资市场的发展与实体企业融资的相关关系。

(二)管理启示

近些年来,社会融资成为我国金融体系的重要组成部分,也是衡量金融市场对实体经济支持力度的重要指标,本文得出的上述结论为社会融资环境助力经济增长提供了证据,具有以下启示:

1.为企业提供多元化融资平台。面对企业普遍面临的融资约束,要积极为企业的实体融资提供良好的金融环境,充实企业的外部融资途径,并大力引导实体企业专注自身业务,脱虚向实,回归主业,促进供给侧结构性改革。

2.控制社会融资规模合理增长。我国社会融资规模的持续增长,表面上是企业融资需求增加、外部融资充足、融资难问题得以缓解的体现,但实际上并没有有效传导到实体经济的发展中,相反,社会融资规模增长带来的成本压力,反而加剧了企业的融资约束问题,因此,应控制社会融资规模的合理增长。

3.重视社会融资结构优化。我国金融体系仍然不健全,发展不成熟,为了更好地助力金融服务实体经济,要更多关注社会融资结构的演变和优化,重视金融供给侧改革,充分发挥融资结构改变为融资约束带来的缓解作用。目前,银行信贷在融资市场中仍占据主导地位,虽然,近一些年来直接融资比重逐步上升,但与信贷的融资规模相比还是相差甚远,已有文献证明,直接融资对产业结构升级、实体经济增长的带动作用强于间接融资,因此,保证信贷供应的同时,也要大力发展直接融资市场,完善资本市场的制度建设,使资本市场能够提供更有效的资金服务来满足不同主体对资金的需求,从而为企业提供多渠道的融资服务。

猜你喜欢

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

人生十六七(2015年6期)2015-02-28 13:08:38

当代经济科学(2015年2期)2015-02-03 03:00:44

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21