中国在“一带一路”沿线国家的跨境并购分析:基于语言和文化的视角

2020-08-05 14:13孙文莉

山东财政学院学报 2020年4期

连 增,谢 丹,孙文莉,何 蓉

(1.北京外国语大学 国际商学院, 北京 100089;2.伦敦大学 玛丽王后学院, 伦敦 E1 4NS)

一、引 言

跨国公司在实现国际化时,可以采取出口或直接投资的方式,直接投资又可以分为并购和绿地投资。商品和服务的出口对于扩展东道国市场是一种间接的方式,绿地投资则需要花费高昂的成本。并购则既快速有效地拓展母公司在新市场的业务范围,又避免了兴建新公司的各项成本,同时母公司可以利用被并购方现有的资源、技术、市场和供销渠道等,加强自身的经营优势。因此,并购逐渐成为企业国际化的重要方式。自2013年9月和10月习近平主席提出“丝绸之路经济带”和21世纪“海上丝绸之路”(简称“一带一路”)倡议后,中国企业投资到“一带一路”沿线国家的并购交易数量和金额呈现快速增长。根据BvD Zephyr并购交易数据库统计,中国企业在2001年投资到“一带一路”沿线国家的并购案例仅有3起,2013年达到45起。2014年后,并购数量呈现飞速提升。截至2016年末,中国企业在该类投资全年交易数量已达133起,相比上一年增加55%,交易金额则同比增长76%。

在企业跨境并购的过程中,交易买方与卖方往往通过谈判的形式商定成交的各项条件,包括并购比例、金额、支付方式和期限等。这就要求双方在谈判桌上进行有效地沟通,以促进交易的顺利达成。相比于绿地投资,跨境并购在企业管理、组织运营的过程中,更大程度上受到来自文化融合、语言沟通便利性的考验。很多企业往往因忽视语言、文化因素导致跨境并购效果不佳。如德国戴姆勒-奔驰并购美国克莱斯勒案例中,巨大的文化差异、德国人与美国人做事方式的差异,产品创新、营销理念等方面不兼容,导致戴姆勒-奔驰在高价收购克莱斯勒情况下,被迫低价将其转卖。

近年来,中国企业在“一带一路”沿线国家并购活动总体上表现日益活跃,而中国与很多沿线国家并不处于同一文化和语言系统内,因而基于语言、文化视角对跨境并购影响的讨论引发关注。根据BvD Zephyr并购交易数据库统计,中国企业在“一带一路”沿线国家跨境并购存在“区域不平衡”特征,投资到语言文化背景相近亚洲国家以及邻国的并购数量较多,而投资到欧洲及中东地区的并购数量则相对较少,表明语言和文化相似性可能对于跨境并购具有潜在的促进作用。语言和文化因素对中国企业在“一带一路”沿线国家的并购影响效应有多大?应采取哪些应对措施来推动地区间的并购合作?本文将对以上问题进行探究,对现有的研究进行有益补充,以期为跨境并购实务和政策制定提供参考。

二、文献述评

对于语言的经济效应,Chen[1]根据语言的语法特征中是否包含时态变化,将语言分为强未来导向(如英语)和弱未来导向(如德语)两类,弱未来导向的语言使用者倾向于更加自律和保守。Chen等[2]进一步将语言对个人行为的影响扩展到公司行为,提出弱未来导向语言影响下的公司会持有更多的预防性资金,公司的储蓄率更高。关于语言在国际商务领域的研究,Tenzer和Pudelko[3]对理论方法、常见数据库和结论进行了一系列梳理。除了单一的语言虚拟变量,Melitz和Toubal[4]将语言变量扩展到共同的官方语言(COL, common official language)、共同的口头语言(CSL, common spoken language)、共同的母语语言(CNL, common native language)和语言相似度(LP, language proximity)来衡量语言对双边贸易的影响,发现细化指标的影响至少是简单的语言虚拟变量的两倍,且翻译的作用比民族相似性要大得多。冯伟和李嘉佳[5]则构建了中国的方言多样性指数,研究方言多样性在对外直接投资中的作用。

具体到语言与跨境并购行为的关系研究,语言经济学认为语言本身就是一种制度[6],因而语言差异反映出制度差异在跨境并购中的作用。Ahern等[7]研究了语言、宗教和地理距离等因素对跨境并购支付方式和成交价格的影响。刘莉亚等[8]采用“是否有共同语言在9%的人口中使用”的虚拟变量,代表语言差异所带来的跨境并购交易成本,印证了Ahern等的结论。Joshi和Lahiri[9]构建了语言摩擦指数(LFI, language friction index)、Kroon等[10]采用语言流利程度指数、Cuypers等[11]使用托福成绩衡量通用语(lingua franca,通常为英语)能力,分别考察了语言对跨境并购交易的影响。研究结果均表明,语言的便利性对于跨境并购具有显著的促进作用。

同时,文化因素对经济活动也起到重要的影响[12-13]。大量研究表明,文化环境越相近的国家之间并购成功率越高,并购后的整合效果越好[14-17]。对于文化的衡量方法,现有的相关研究主要集中于两类:第一类是基于儒家文化区分中国与投资对象国的差异。例如,张建红等[18]采用东道国是否受儒家思想和印度教影响来衡量文化差异,发现其对跨境并购成功率并没有显著影响。金智等[19]采用孔庙数量来衡量儒家文化对母公司风险承担的影响,发现公司受儒家文化的影响越大,风险承担水平越低。这种相关关系在市场化程度高、对外开放程度高和民营企业组中影响相对较弱。谢孟军等[20]以孔子学院作为文化输出的代理变量实证检验了文化对直接投资的推动作用。第二类文献是基于霍夫斯泰德(Hofstede)文化维度理论区分中国与对象国的差异。其中,阎大颖[21]发现企业投资到文化距离越小的东道国,并购后的财务绩效越好。Dow和Larimo[22]将制度、宗教及文化等维度合并成了“心理距离”的指标,逯建等[23]在关于中国企业跨境并购的实证研究中发现,中国与东道国心理距离以及东道国与世界的心理距离都能负向影响中国对外投资。

语言与文化因素也会通过其他因素间接影响到企业跨境并购的行为。语言与文化的差异大小显著影响了并购中的交易费用和管理成本。在准备阶段的信息搜集费用、谈判费用以及中介费用都包含于交易费用之中[24],若两国共用同种语言或者文化环境、社会心理较为接近,则交易费用会相应减少进而增加跨国公司并购行为[16]。同时,两国语言文化差异越小,企业对员工跨文化能力的需求就越低,管理成本的降低会增加跨国并购行为[12]。

文化的差异也影响到国家或企业间的信任从而波及并购行为。张建红和周朝鸿[25]研究发现,文化距离与内部信任呈负向关系,文化距离远会引发内部的制度壁垒以及对内部合法性的挑战,进而负向影响跨境并购。此外,国家间的文化差异体现于组织文化差异之中[26]。跨境并购过程中,企业若不认同东道国的企业文化,则并购后的企业风险更高,因而并购行为会有所减少[27]。

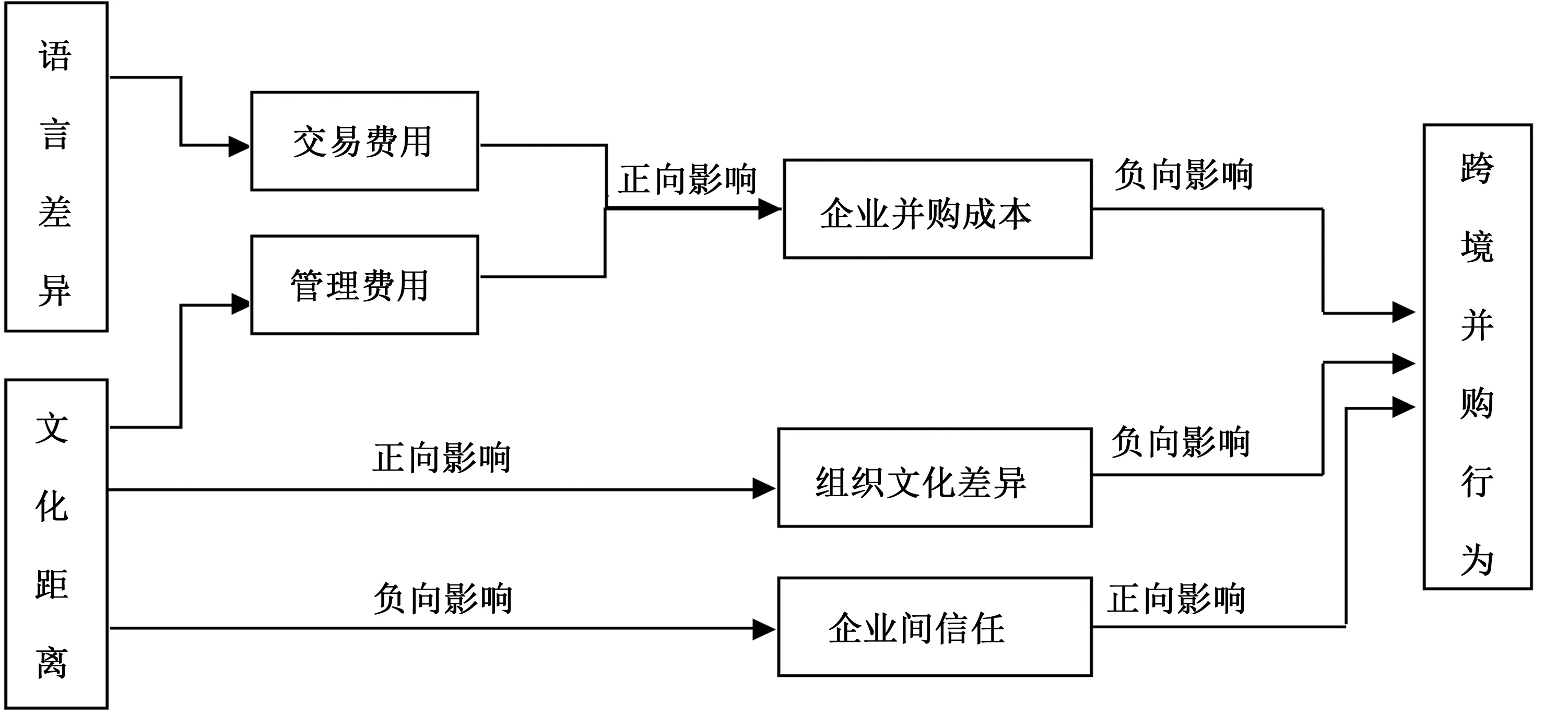

如图1所示,语言和文化的差异对跨境并购的影响是通过不同中间机制进行传导的。语言的差异会正向影响企业并购前期的中介成本、信息搜集翻译成本及谈判成本等交易费用,文化距离会正向影响并购后公司整合的管理费用,从而正向影响企业并购成本。同时,文化距离与组织文化的差异呈正向关系,与企业内部信任呈反向关系。而企业并购成本、组织文化差异以及企业间信任这三大因素对跨境并购行为分别产生负向影响和正向影响。

图1 语言文化因素对跨境并购影响的传导机制

就目前国内外该领域的研究现状看,从语言和文化的视角对中国企业在“一带一路”沿线国家并购的交易金额、数量及成功率进行定量研究的文献较少,因此,本文在一定程度上补充了现有相关研究的不足。控制宏、中、微观层面的相关因素,本文重点研究母国和东道国国家文化差异对企业跨境并购的影响,其中,采用国际贸易研究中广泛使用的引力模型[28-32],测算了国家语言和文化对企业跨境并购交易金额的影响效应,并运用泊松回归与Logit回归从语言和文化的视角进一步考察企业跨境并购交易数量和交易成功率的市场表现,以增强结论的稳健性。

三、模型、变量与数据

为了全面考察语言和文化对企业跨境并购的影响,本文从三个方面探究并购的表现,分别为并购交易金额、交易数量和单笔交易的成功率,以便对语言和文化的作用进行充分评估。

(一)引力模型

基于牛顿万有引力定律,丁伯根于1962年首次将其模型方程引入到经济学研究中。如今,引力模型在国际贸易领域已实现了长足发展,被广泛应用于国家间进出口流量分析。本文采用计量模型如公式(1)所示:

logValuejt=α0+α1COLjt+α2CSLjt+α3CNLjt+α4Comlangjt+α5Conf_Hindjt+α6CDjt+α7logGDPjt+α8logCGDPt+α9Contigjt+α10RTAjt+α11Colonyjt+α12FTDjt+α13REjt+δk+μt+εkjt

(1)

其中,Valuejt为第t年中国投向东道国j的并购总金额;α0为截距项,αi(i=1, 2, 3, …,13)代表语言、文化和其他国家层面的控制变量系数;δk和μt分别为行业和年度固定效应,εkjt为随机扰动项。

解释变量中,COL、CSL和CNL分别代表共同的官方语言、共同的口头语言和共同的母语语言指数,Comlang是母国与东道国共同语言虚拟变量。参照刘莉亚等[8]的研究,我们将Comlang定义为是否有共同语言在9%的人口中使用。对于文化变量,Conf_Hind区分了东道国是否处在儒家文化或印度教文化圈内,CD为东道国霍夫斯泰德文化维度指数相对于中国的文化距离。CD参考Kought和Singh[12]的测量公式:

(2)

其中,CDi表示中国与东道国i的文化距离,Ini表示国家i在第n个文化维度上的取值,Inc表示中国在第n个文化维度上的取值,Vn表示所有国家在第n个文化维度上的方差。

在控制变量中,logGDP为东道国的人均GDP,logCGDP为中国的人均GDP,Contig表示母国与东道国是否接壤,RTA代表母国与东道国是否签订了区域性贸易协定,Colony反映了并购双方国家是否有前殖民关系,FTD(对外贸易依存度)反映双边经贸关系的紧密程度(1)理论上讲,双边关系包括经济和政治关系两个维度。受限于政治关系数据的可得性,这里我们采用经贸关系来衡量双边关系。,RE为东道国资源禀赋。

(二)泊松回归

在总投资金额的基础上,我们进一步考察语言和文化对并购交易数量的作用。Head和 Ries[32]指出,对于交易数量的回归应采用泊松回归。因此,构建回归方程如公式(3)所示:

E(Number|X)=exp(X′β)=exp(β1COL+β2CSL+β3CNL+β4Comlang+β5Conf_Hind+β6CD+β7logGDP+β8logCGDP+β9Contigjt+β10RTA+β11Colony+β12FTDjt+β13REjt+β14Industry+β15Year)

(3)

其中,Number衡量中国在某一东道国当年跨境并购交易的数量,Industry和Year分别为行业和年度固定效应,其他解释变量采用与引力模型中相同的含义。

(三)Logit回归

进一步地,我们关注单笔交易的成功率。由于因变量并购交易成功与否为二元变量(0或1),此处采用Logit模型:

(4)

公式(4)中,Pd为单笔跨境并购交易的成功率,Yd表示交易是否成功,若交易达成,Yd取值为1,否则取0;Xd为主解释变量,包括各语言和文化因子,Zd为控制变量,涵盖交易层面的基本信息,包括是否现金收购Cash,收购方的国际经验Exp、企业所有制SOE,以及收购目标公司的比例Stake;εd为随机误差项,d= 1, 2, 3, …,n。

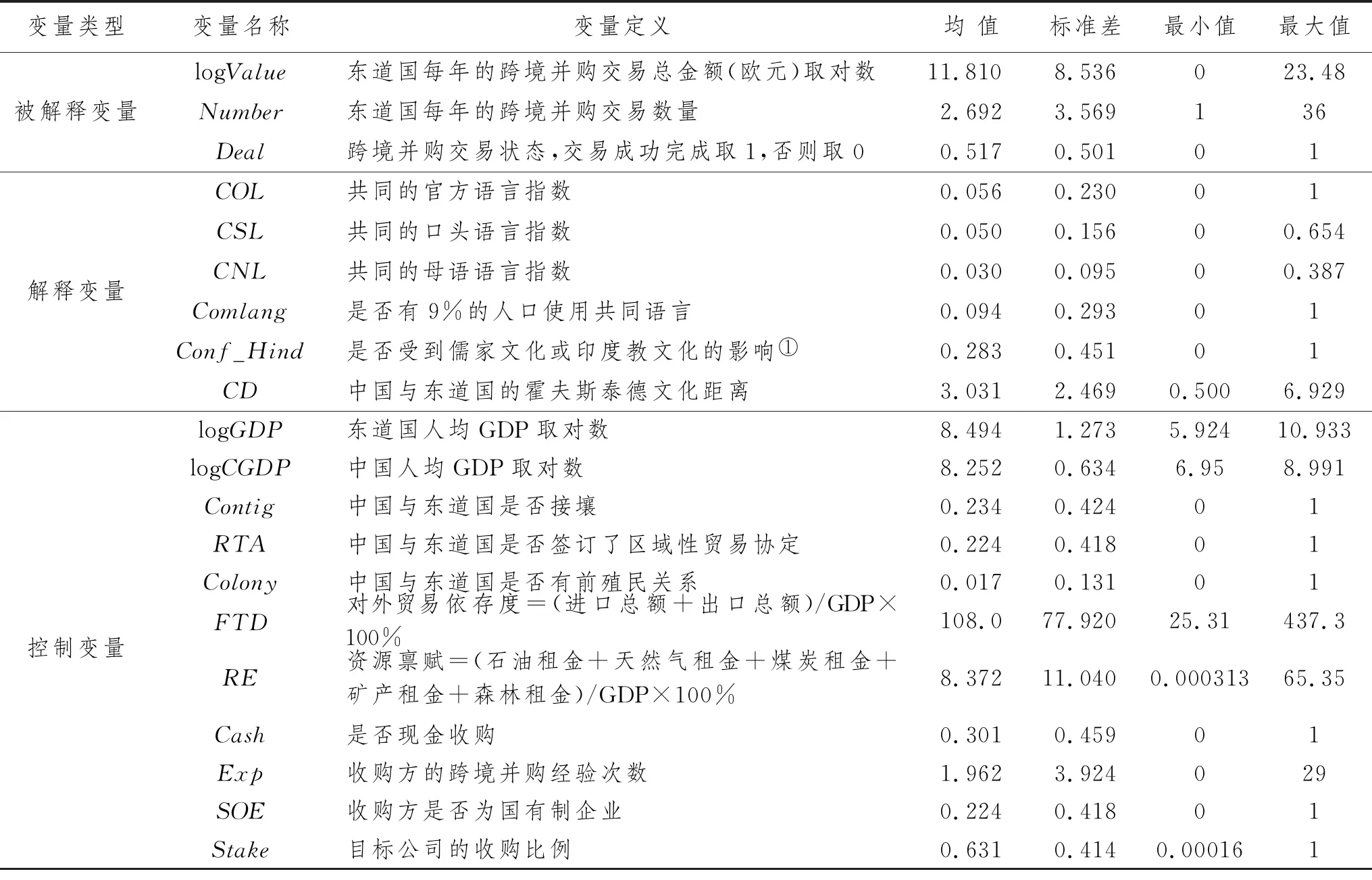

我们将同一东道国每年来自中国企业的跨境并购案件的金额加总,得到2001—2017年中国在60个“一带一路”沿线国家(2)中国企业进行并购投资的“一带一路”沿线国家包括:蒙古、俄罗斯、哈萨克斯坦、吉尔吉斯斯坦、塔吉克斯坦、土库曼斯坦、乌兹别克斯坦、菲律宾、柬埔寨、老挝、马来西亚、缅甸、泰国、文莱、新加坡、印度尼西亚、越南、阿富汗、巴基斯坦、不丹、孟加拉国、尼泊尔、斯里兰卡、印度、阿尔巴尼亚、爱沙尼亚、白俄罗斯、保加利亚、波黑、波兰、捷克、克罗地亚、拉脱维亚、立陶宛、罗马尼亚、马其顿、摩尔多瓦、塞尔维亚、斯洛伐克、斯洛文尼亚、乌克兰、匈牙利、阿联酋、阿曼、阿塞拜疆、埃及、巴林、格鲁吉亚、卡塔尔、科威特、黎巴嫩、沙特阿拉伯、土耳其、叙利亚、亚美尼亚、也门、伊拉克、伊朗、以色列和约旦,共60个国家。东帝汶、黑山和马尔代夫在样本考察期内未发生来自中国的并购。并购的面板数据。相关变量的定义及描述性统计如表1所示。

表1 定义及变量描述性统计

其中,COL、CSL和CNL由Melitz和Toubal[4]提供,来自法国国际经济研究中心CEPII网站。Comlang、GDP、CGDP、Contig、RTA和Colony同样下载自CEPII在线数据库。Conf_Hind提取自GLOBE project网站,经作者整理后得到。Hofstede指数来源于Hofstede Insights网站,取值范围为0~100,根据公式(4)计算得到中国与东道国的文化距离CD。Value、Cash、Exp、SOE和Stake的原始数据取自BvD Zephyr全球并购交易数据库,经计算整理后得到。FTD、RE下载自世界银行-世界发展指标,经计算整理后得到。

在回归之前,对主要解释变量进行了相关性检验。表2反映出各语言变量之间具有较强的相关性(均大于0.650),文化距离CD与其他语言和文化的变量负相关。因此,为避免出现严重的共线性,在回归时依次引入主要的解释变量,以减少估计系数的偏误。

表2 语言、文化变量相关性

四、实证结果与讨论

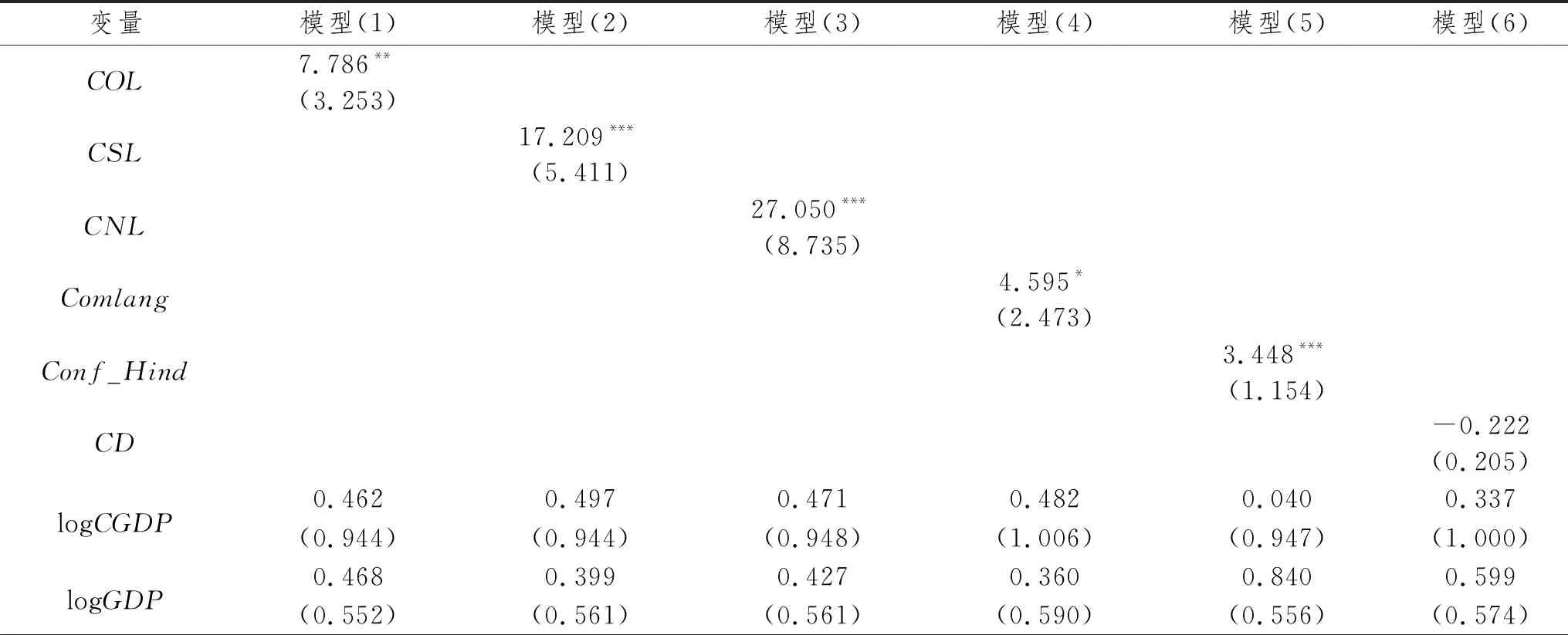

首先,我们对引力模型进行估计,控制了行业(3)根据每起并购所在的行业划分为13个类别,分别为农业、化学工业、高科技行业、资源行业、金融业、广告业、政府采购业、批发业、零售业、制造业、服务业、交通运输业和其他,采用虚拟变量进行控制。和年度效应。此处不适用固定效应模型,参考刘莉亚等[8]的研究,可能的原因为:第一,固定效应回归中,由于是组内估计量,要求个体因变量随时间变化。然而,本文样本中,中国收购方并没有每年都在相同的东道国进行跨境并购,面板数据不平衡,采用固定效应回归会损失大量信息。第二,本文的主要解释变量,即母国与东道国的语言、文化变量随时间变化很小,而国家差异是影响跨境并购结果的主要原因,导致固定效应回归的标准误非常大,估计系数不具有统计显著性,采用固定效应回归是不合适的。因此,我们采用随机效应模型进行基准回归。

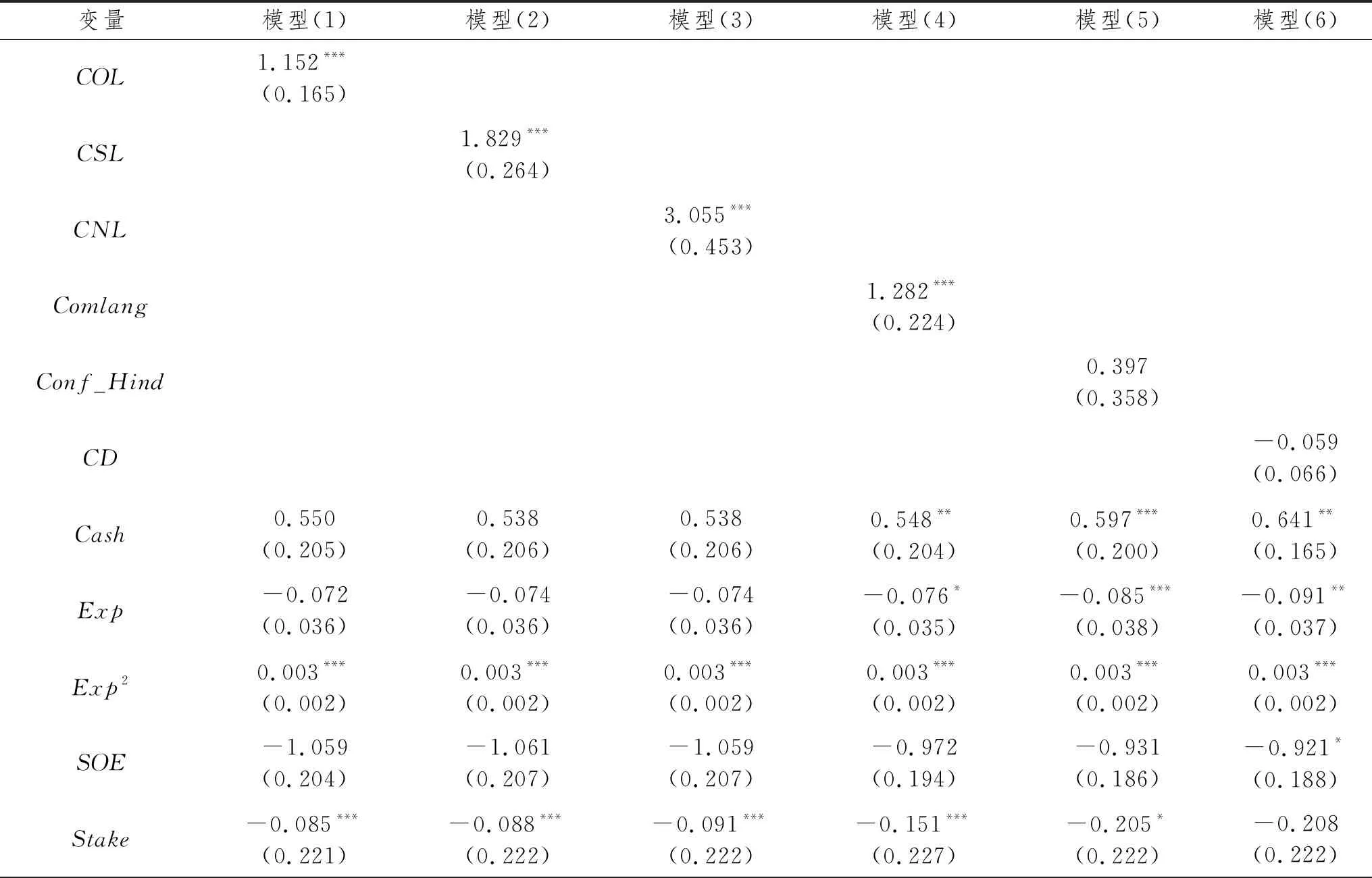

表3中模型(1)~(4)引入了语言指标进行估计,结果显示共同的官方语言(COL)、共同的口头语言(CSL)和共同的母国语言(CNL)的回归系数均大于0,且在1%的统计水平上显著,共同语言(Comlang)的估计系数大于0,在10%的统计水平上显著,表明中国与“一带一路”沿线国家的语言相似性可以显著促进跨境并购交易金额的提升。其中,COL、CSL和CNL估计系数依次增加,均大于Comlang的作用,说明多维度的语言衡量指标要优于单一的语言虚拟变量。COL反映了政策的引导作用,CSL表明沟通的顺畅程度和翻译的作用,而CNL则代表母国与东道国的民族相似性和信任程度对于跨境并购结果的重要影响。

表3 语言和文化对并购金额的影响(引力模型)

模型(5)~(6)为文化变量的估计结果,Conf_Hind的估计系数为正但不显著,表明中国在受儒家文化或印度教文化影响的东道国并购金额相对较高,尽管其影响大小不及语言因素。霍夫斯泰德文化距离CD的影响为负向,表明文化距离的增加会降低并购成交额。

控制变量中,中国与投资东道国接壤(Contig)对跨境并购具有积极的促进作用,人均GDP和贸易协定的签订对跨境并购金额的影响统计上并不显著,同时前殖民关系对跨境并购金额的影响不显著。为节省篇幅、避免冗余,后文中将不再赘述以上控制变量的具体影响。

由于样本可能存在一定的异方差和序列相关性,本文随后采用FGLS估计对上述结果进行稳健性检验。在表4中,语言的作用与随机效应回归结果较好地吻合。对于文化变量,Conf_Hind呈现显著的正向影响,且系数略大于随机效应回归的估计值。CD仍为负,表明文化距离的增大会降低中国企业在“一带一路”沿线国家并购的成交金额,但其影响效应有限。

表4 语言和文化对并购金额的影响(FGLS回归)

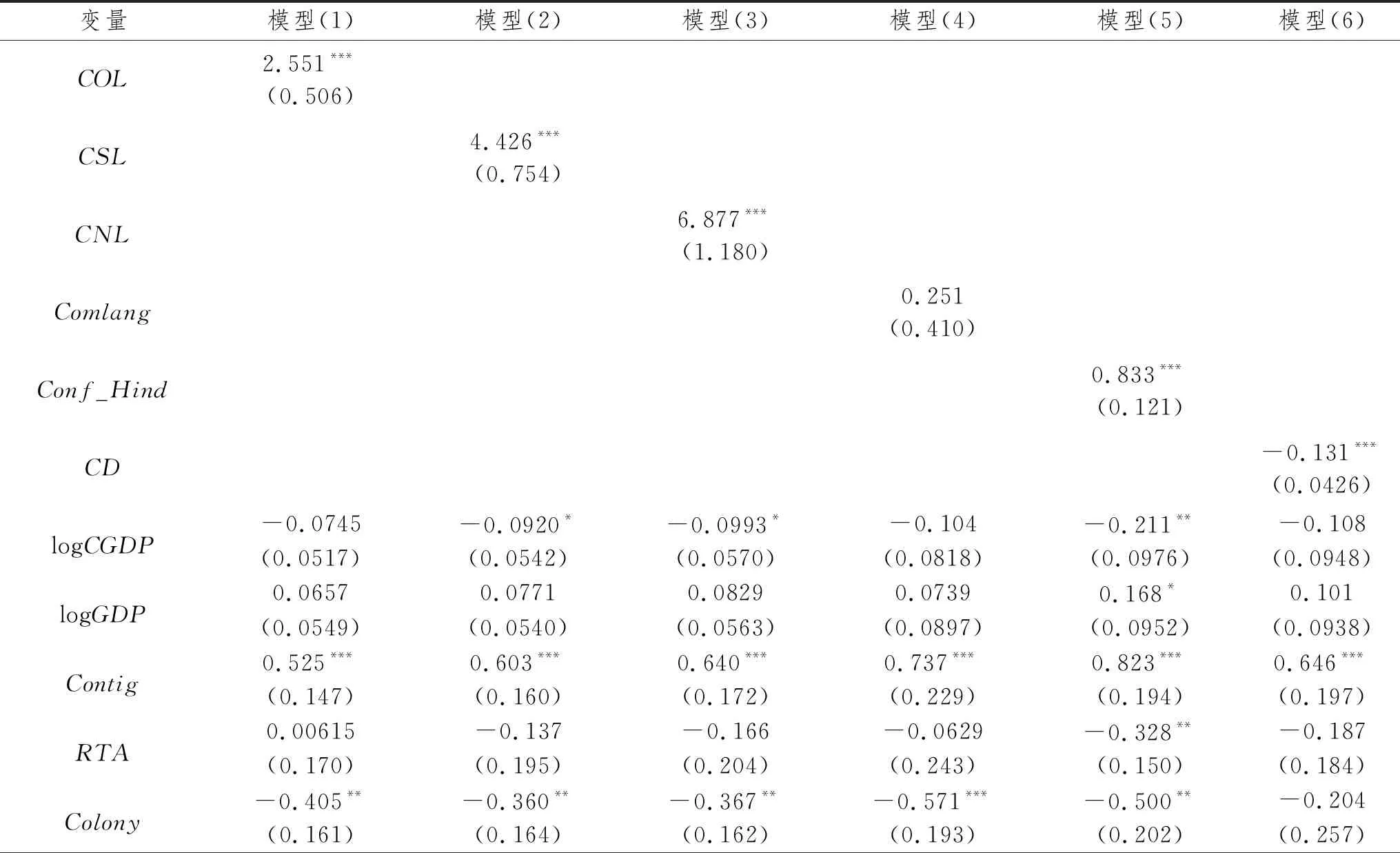

为进一步探究语言和文化因素对跨境并购数量的影响,我们采用泊松回归进行检验。表5中,COL、CSL和CNL的影响仍然显著为正且依次增大,Comlang的影响则要小得多。此处,文化因素在统计上均显著,Conf_Hind的作用甚至超过共同语言Comlang。霍夫斯泰德指数和文化距离的估计结果表明,与中国文化相似度高的东道国并购数量较多,而文化距离大的国家和地区并购数量有所减少,这与前文关于跨境并购金额的结论是相类似的。

表5 语言和文化对并购次数的影响

以上就跨境并购的金额和数量进行了考察,下面我们关注单笔跨境并购交易的成功率。表6给出了Logit模型的估计结果。从表6可以发现,语言相似度对于中国企业在“一带一路”沿线国家的并购成功率具有重要促进作用,但文化变量并没有表现出统计显著的影响。交易层面的控制变量则揭示了影响跨境并购结果的具体因素。例如,资金收购方式具有快速交割以降低风险的优点,能够有效促进跨境并购达成。跨境并购经验的一次项系数为负,二次项系数为正,表明经验对跨境并购结果的影响呈现开口向上的二次函数特征,即在经验较少的阶段,企业灵活性不足,跨境并购的成功率与经验负相关,但达到临界值之后,经验的累积对并购具有积极促进作用。企业的所有制也会影响并购的顺利进行。国有企业具有雄厚的资金实力和得天独厚的政策支持,在跨境并购中具有先天优势。然而,跨境并购交易过程中,国有企业往往受到东道国政府的怀疑,认为其背后隐含着国家政府的政治干预意图,这种不信任在现实中常表现为繁复的交易审查程序和漫长的交易期限,最终导致跨境并购的失败,在回归结果中体现为国有企业变量SOE的估计系数显著为负。最后,被并购方的收购比例对交易具有一致的负向影响。

表6 语言和文化对并购交易成功率的影响

五、结论与启示

本文分析了2001—2017年中国企业在“一带一路”沿线国家的760起并购案例,从语言、文化的角度切入,探究了其对跨境并购金额、并购数量和并购成功率的具体影响。研究结果表明:

1.语言的相似性对跨境并购的金额、数量和成功率均具有显著的促进作用。共同的官方语言、口头语言和母语语言的作用依次增大,且均大于以往研究中广泛采用的简单语言虚拟变量的作用。

2.在“一带一路”沿线国家中,中国企业投资到儒家文化圈和受到印度教影响的东道国并购表现相对更好。由于中国深受儒家文化和印度教的影响,中国与此类东道国民族文化的相似性有助于增进双方的理解、减少敌意,促使交易顺利达成。“霍夫斯泰德”文化距离的增加降低了跨境并购金额、数量和成功率,文化距离的增大对跨境并购交易起到阻碍作用,然而文化作用并不显著。

3.企业的并购经验与跨境并购成功率呈现U型关系。即当企业跨境并购经验比较少时,由于企业灵活性等各种原因,企业并购经验与成功率呈现负相关,随着企业并购经验的进一步增加,这种关系转为正相关。同时,国有企业对并购成功率起到了负向作用。跨境并购对象国可能对国有企业并购意图的怀疑,导致并购周期的延长和成功率的降低。

以上结论对于跨境并购交易实务和相关政策的制定具有参考价值。公司跨境并购交易参与人员的通用语和跨文化沟通能力对交易结果具有重要的潜在影响。这就要求企业加强对相关从业人员的培训和选拔,促进跨境并购交易的达成并改善业绩表现。对于政策制定方而言,推进通用语(通常为英语)的基础教育发展,重视学生的听说能力的培养,杜绝哑巴英语,这不仅有助于提高国民的知识水平,也是通过教育促进国际化的长远利益。同时,政府应加大对于跨境并购企业翻译人才的培养的支持力度,比如培养专业领域的口译、笔译、同传人才,为机器语言学习、翻译算法等技术企业提供必要的支持。官方语言、口头语言和母语语言分别反映了公共部门的引导作用、沟通的顺畅程度和翻译的作用以及国家间的民族相似性和信任度。中国可以通过扩展与其他国家的沟通渠道、促进国际文化交流等方式增进相互了解。例如,采用文化交流年、兴建孔子学院、支持互派留学访学等方式,将有助于中外建立更紧密的经贸联系,促进地区间经济发展,为推动与“一带一路”沿线国家的政策沟通、设施联通、贸易畅通、资金融通和民心沟通做出积极贡献。

同时,政府应鼓励企业特别是私营企业“走出去”,提高中国企业跨境并购经验。随着“一带一路”建设的进一步深化,消除文化和语言的壁垒是国家亟待解决的问题,这不仅有利于中国企业“走出去”,更为中国在国际舞台扮演更加重要的角色起到积极作用。

猜你喜欢

天天爱科学(2022年9期)2022-09-15

当代水产(2022年6期)2022-06-29

水上消防(2020年4期)2021-01-04

中国外汇(2019年20期)2019-11-25

中国外汇(2019年14期)2019-10-14

中国外汇(2019年9期)2019-07-13

中国外汇(2019年21期)2019-05-21

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

对外经贸(2016年9期)2016-12-13