私募机构持股在企业并购中的信号传递效应研究

2020-08-03 02:00高扬

财经问题研究 2020年5期

摘要:本文以2004—2016年国泰安CSMAR数据库中并购方为沪深A股上市企业的并购事件为样本,利用Stata120计量分析软件,采用多元回归方法分析了并购方有私募机构持股在企业并购中的信号传递效应。研究表明,在信息不对称较为严重的异地并购中,并购方有私募机构持股发挥了较好的信号传递效应,并购交易宣告的市场反应积极。进一步研究发现,私募机构持股能够在企业并购中发挥信号传递效应的主要原因在于并购方能够借助私募机构的相关投资经验和关系网络,更好地对目标企业进行识别、评估与整合,减少信息不对称带来的负面影响。此外,并购的市场反应与长期经营业绩的变化一致,说明资本市场正确预测了私募机构持股在异地并购中的积极作用。

关键词:私募机构持股;企业并购;信号传递效应;信息不对称;私募股权

中图分类号:F8309文献标识码:A文章编号:1000176X(2020)05005610

一、问题的提出

并购重组作为企业扩张的重要方式之一,能够推动企业做强做优做大,促进产业技术升级,实现资源的优化配置。近年来,在监管层“有保有压”监管政策的推行下,我国并购重组市场持续活跃,并购交易质量不断提高。根据Wind数据库统计,2017年,我国并购重组市场共发生交易8 048起,创近5年的新高;并购重组交易金额高达33万亿元,连续3年突破3万亿元大关,并购重组市场规模继续保持增长趋势。然而,Moeller等[1]与周小春和李善民[2]的研究表明,企业并购很难为并购方股东创造价值。国内外学者基于资本市场的并购实践,对并购的价值毁损提出了不同的解释,主要包括代理问题假说、过度自信假说和政府干预假说等。其中,代理问题假说指出,在企业经营权与控制权分离的情况下,管理层为了追求个人私利(比如声誉、权力和薪酬等),有动机通过并购扩大企业规模[3]。过度自信假说基于行为金融理论认为,管理层的过度自信会导致其对并购协同效应的高估以及对潜在并购风险的低估,凭空放大其对并购溢价的接受度,对并购绩效产生负面影响[4-5-6];此外,我国学者基于Shleifer和Vishny[7]的政府干预理论,结合我国特殊的制度背景,考察了政府干预对并购决策及并购绩效的影响。政府干预假说认为,在我国财政分权的制度背景下,地方政府为了实现政治动机,往往会利用其控制权或行政手段,主导辖区内企业实施非市场化的并购重组[8]。

然而,不论基于何种假说,企业并购价值毁损的根本原因在于企业并购中所固有的两方面信息不对称:一是并购方与目标企业之间的信息不对称,二是并购方内部人(包括大股东和管理层)与外部中小投资者之间的信息不对称。因此,企业并购往往存在严重的逆向选择问题。Spence[9]的研究表明,信号传递能够减少逆向选择问题。Wu等[10]与陈仕华等[11]研究证明了企业并购中信号传递的有效性。然而现有文献主要关注了目标企业信号传递的有利作用,那么,并购方的信号传递是否也能克服逆向选择问题,在企业并购中发挥同样的作用呢?

本文主要关注并购方有私募股权投资(Private Equity,PE)PE有广义和狭义之分。广义的PE包括对企业各个发展阶段的权益性投资,相关资本按照投资阶段可划分为风险资本(Venture Capital)、成长资本(Growth Capital)、并购资本(Buyout)、夹层资本(Mezzanine Capital)、Pre-IPO资本以及上市后私募投资(Private Investment in Public Equity,PIPE)等。而狭义的PE主要指对已经形成一定规模的,并产生稳定现金流的成熟企业的股权投资,一般是指对处于初创期之后发展阶段企业的投资。本文的私募股权投资机构是指从事广义的私募股权投资的机构,简称私募机构。机构持股(简称“PE持股”“私募机构持股”)的信号传递效应。研究结果表明,在企业并购中,并购方有PE持股能够向资本市场传递并购质量较高的信号。具体而言,有PE持股的并购方在并购宣告期能获得积极的市场反应。然而,这种显著的信号传递效应仅仅存在于信息不对称较严重的情况下,即异地并购中。这表明,信息不对称越严重,信号传递效用越重要。进一步的研究发现,并购方PE持股在异地并购中能够起到显著的信号传递效应是因为,PE机构在目标企业所在地的投资经历为并购方带来了当地的投资经验和关系网络,即在信息不对称更严重的异地并购中,当持股PE机构在目标企业所在地有投资经验时,并购方PE持股的信号传递效应更显著。因为借助于PE机构的投资经验和关系网络,并购方可以更好地对异地目标企业进行选择、估值和整合。一方面,目标企业所在地的投资经验和关系网络使得企业能更好地实现并购战略和财务协同,增加了并购交易创造价值的可能性;另一方面,由于能够避免过度支付或并购后整合失败,减少了并购交易毁损价值的可能性。此外,本文还发现有PE支持的并购方在完成异地并购后经营业绩显著提升。这说明PE支持的并购交易在宣告期积极的市场表现反映了未来价值创造的预期。

本文可能的研究贡献主要体现在以下三个方面:首先,为企业并购价值创造的来源提供了新的证据。由于我国资本市场发展还不够完善,相关的监管体系不够健全,上市企业的并购重组动因复杂而多元,而国内學者从代理问题、过度自信和政府干预等假说对企业并购动因和行为进行解释,倾向于挖掘并购重组中价值毁损的具体原因。本文则从有利于企业并购价值创造的角度出发,基于并购方PE持股的信号传递效应来探讨我国企业并购价值创造的内在机理,研究视角具有一定的创新性。其次,丰富了企业并购中信号传递的相关文献。已有文献主要研究了目标企业信号传递的有利作用[10],但少有文献探讨并购方信号传递的有效性。本文通过证明并购方PE持股的信号传递与目标企业的信号传递具有相似的效果,因而延展了这一类文献。本文的研究结果表明,并购方的PE持股信号能够向外部投资者证明其所进行的并购交易是有利于促进价值创造的。最后,本文从企业并购的角度丰富了PE机构对被投资企业影响的相关文献。已有的研究从IPO市场表现、薪酬契约、投融资行为、企业创新和会计信息质量等角度研究了PE持股对被投资企业行为和企业价值的影响。已有文献大都是基于被投资企业在IPO时点的研究,较少有文献探讨PE资本在成熟的上市企业中所发挥的作用,特别是在成熟企业重大决策中的作用。本文基于这一视角的探索和创新,有助于进一步揭示在我国新兴市场加转轨经济背景下,PE是否发挥其应有的职能和作用,促进企业成长和经济发展。

二、理论分析与假设提出

(一)并购方PE持股与并购宣告的市场反应

基于信息经济学的相关理论,由于并购交易中的信息不对称,并购方很难区分目标企业质量的高低,因此,企业并购容易产生逆向选择问题[12]。另外,并购方内部人也很难可靠地向外部中小企业投资者传递并购标的真实价值的有关信息。对于我国资本市场的并购实践而言,信息不对称在异地并购中更加严重。我国20世纪70年代的财政分权改革赋予了地方政府大量财权,地方政府主导下的地区经济发展出现了市场分割的现象[13]。因此,相对于本地并购,异地并购中并购方不仅要面对由于地理距离带来的治理环境和地方文化等方面的差异,还要突破不同地方政府的管辖。与当地的竞争者相比,来自异地的并购方往往要面对信息劣势,即外来者劣势[14]。因此,异地并购常常很难为并购方创造价值甚至毁损价值。

Spence[9]认为,信号传递能够减少逆向选择问题,廖理等[15]实证文献证明了信號传递在不同情境中的有效性。鉴于并购重组信息需求量大且信息不对称程度较高,Ragozzino和Jeffrey[16]认为,并购重组是信号传递效应能够得以有效发挥的重要领域。已有文献对并购重组中信号传递效应的研究主要集中于探讨目标企业的信号传递效应。例如,Reuer等[17]证明了当目标企业中有高声誉的投资银行或风险投资控股时,将导致较高的并购溢价。Ragozzino和 Reuer[18]研究表明,风险投资者支持以及主承销商的声誉发挥了信号传递效应,能够促进远距离并购的实现。田高良等[19]与陈仕华等[11]分别证明了目标企业中连锁董事的存在对并购支付方式与并购溢价的影响。庞家任和刘淳[20]发现,目标企业的私募机构投资背景会导致并购方的短期并购绩效较高。然而,目前较少有文献探讨并购方的信号传递是否能得到相似的效果。既然目标企业的信号传递有利于克服逆向选择问题,同理,并购方也能够通过发送某种信号向投资者证明其并购交易的质量。现有文献探讨了并购方聘请的审计师[21]、资产评估机构[22]和财务顾问[23]等中介机构作为信号传递机制,对于减少并购重组中信息不对称的重要作用。信息环境是并购方信号传递效用有效发挥的一个重要条件。Wu等[10]的研究表明,信号价值随着外部市场条件的变化而变化,信号传递效应取决于信息环境的好坏。因此,可以预期,在逆向选择问题更严重的异地并购中,PE持股的信号传递效应更显著。基于以上分析,笔者提出如下假设:

H1a:相对于没有PE持股的并购方,有PE持股的并购方在并购宣告期的市场反应更积极。

H1b:上述并购方PE持股的信号传递效应在异地并购中更显著。

(二)并购方PE持股影响并购宣告市场反应的内在机理

企业并购中并购方PE持股的信号传递效应很可能源自PE机构过去的投资经验,特别是PE机构在并购目标企业所在地的投资经验。PE机构与目标企业所在地的关联性能够释放两方面的有利信号:首先,PE机构能够将其过去积累的在目标企业所在地的投资经验传递给其持股的并购方。借助于这些经验,并购方能够成功地识别与评估目标企业。Heil和 Robertson[24]的研究支持了这一机制。他们认为,经验有助于企业更好地解释信号或信息。大量的文献已证明经验在企业并购中的重要作用,研究表明管理层能够从过去的并购交易中获得经验,这些经验显著地影响了并购决策[25]与并购绩效[26]。因此,笔者认为,PE机构的相关经验能帮助并购方理解关于目标企业质量的信号,为并购方提供相应并购交易咨询服务,帮助其评估在当地进行并购的机会和风险。其次,PE机构在目标企业所在地的投资经验使得其拥有当地关系网络[27],PE持股为并购方在并购中借助其关系网络提供了可能。关系网络对于并购方非常重要,因为在并购过程中,并购方往往对于目标企业的市场机会和企业文化等知之甚少,自身的经验可能派不上用场[28],其在目标选择与沟通等方面的外来者劣势导致较差的并购决策。拥有当地关系网络能够减轻外来者劣势的影响,因为网络联结促进了知识共享[29],帮助其熟悉复杂的商业环境,识别和选择适当的商业伙伴,传递声誉质量的信号[30]。此外,Batjargal和Mannie[31]证明了PE机构作为积极的投资者,能够帮助企业处理法律和监管方面的问题。PE机构在目标企业所在地的投资经验和关系网络在异地并购中更加重要。在信息不对称更严重的环境中,信号更难以解释,PE机构的投资经验便具有更大的价值。而商业联结有利于促进商业伙伴之间的信任以及知识的传递。

因此,当并购方被有目标企业所在地投资经验的PE持股时,会向市场传递其能够解决信息不对称问题的信号。具体而言,并购方能够利用PE机构的经验和关系网络来识别和评估目标企业,实现战略与财务协同,降低成本或提高收益,最终实现价值增值。即PE机构在目标企业所在地的投资经验能够发挥信号传递效应,并且这种效应在异地并购中更加显著。基于以上分析,笔者提出如下假设:

H2a:当并购方被有目标企业所在地投资经验的PE持股时,并购宣告的市场反应更积极。

H2b:上述效应在异地并购中更显著。

(三)并购方PE持股与并购后经营业绩的变化

本文主要关注并购方PE持股是否能向资本市场传递关于并购交易质量的信号。但是,Maurizio和Degenhard[32]的研究表明,短期的市场反应并不能衡量并购业绩必然无偏,原因在于市场反应受到股票市场行为多元化的影响。比如市场反应会受到非完全理性的投资者情绪的影响(如对价值创造过度自信),或者投资者观念形成主要基于经理对并购交易的看法[33]。陈仕华等[11]与王艳和阚铄[34]对我国资本市场并购事件的实证研究也表明,并购宣告的市场反应与长期经营业绩并不一致。因此,随之而来的问题是,市场是否正确预期了有PE持股的并购方在企业并购后经营业绩的变化,尤其是当目标企业位于异地时。基于以上分析,笔者提出如下假设:

H3a:有PE持股的并购方在企业并购后经营业绩显著提升。

H3b:有目标企业所在地投资经验的PE持股的并购方在企业并购后经营业绩显著提升。

H3c:上述效应在异地并购中更加显著。

三、研究设计

(一)样本选择与数据来源

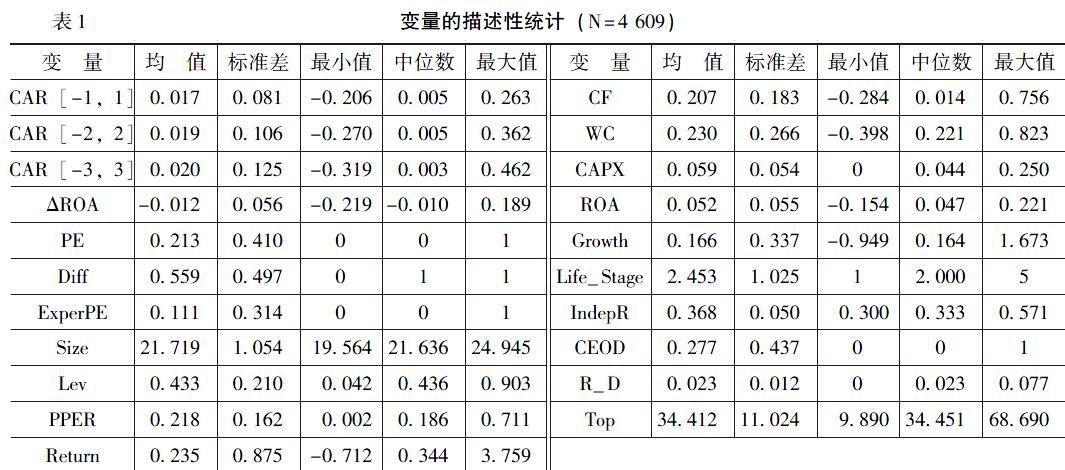

本文以2004—2016年国泰安CSMAR数据库中并购事件为初始研究样本,借鉴陈仕华等[11]、陈胜蓝和马慧[35]与王凤荣和苗妙[36]的研究,按照如下标准进行筛选:保留上市公司交易地位为买方的并购事件;删除不成功的并购事件;删除属于关联交易的并购事件;删除重组类型为资产剥离、资产置换、债务重组和股份回购的并购事件(保留资产收购、吸收合并、要约收购、股权转让);删除并购交易金额小于100万元的并购事件;删除并购方或目标企业为金融保险行业的并购事件;为避免对累计超额收益(CAR)的影响,剔除同一公司同日宣告多笔交易事项的并购事件。最终得到4 609个符合要求的研究样本。

PE持股的相关数据来源于清科研究中心的私募通數据库,其余数据均来自国泰安CSMAR数据库。对于部分可疑的数据,笔者翻阅了上市公告进行核对;部分缺失的关键数据,比如目标企业注册地,进行了手工搜集和整理。本文的数据处理全部采用Stata120计量分析软件进行。

从样本的分布情况来看,从2004—2016年,经过筛选的4 609个并购事件中,在并购宣告前并购方有PE持股的并购事件有982个,占2131%。其中,从并购方的市场类型来看,主板占1768%,中小板占2786%,创业板占2211%;从年度来看,并购方有PE持股的企业并购所占比重逐年上升,2004年仅为177%,而2016年上升至3554%;从并购方行业来看,农林牧副渔业(A)、建筑业(E)、信息传输、软件、信息技术服务业(I)和文化、体育、娱乐业(R)所宣告的企业并购事件中,并购方有PE持股的比重分别为3971%、2683%、2936%和2941%,明显高于总体的平均水平2131%。

(二)模型设定与变量定义

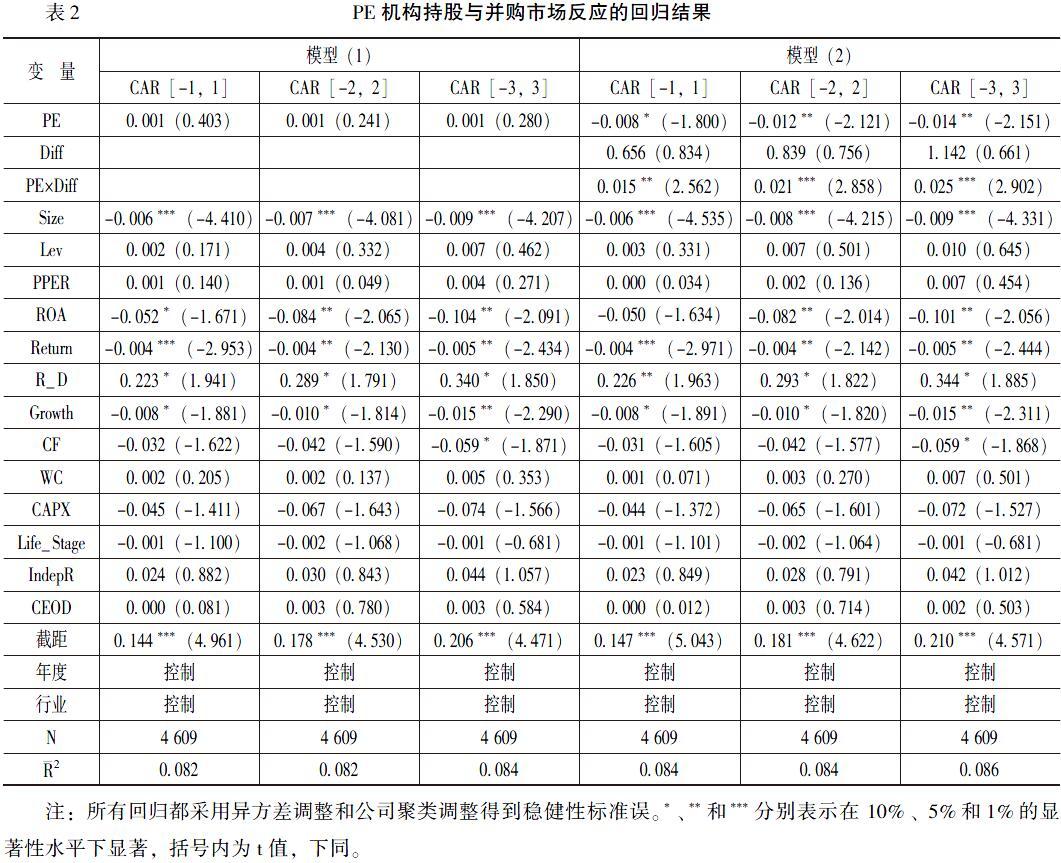

为检验本文的研究假设,借鉴陈仕华等[11]的相关研究,设定如下回归模型。其中,H1用模型(1)和模型(2)进行检验,H2用模型(3)和模型(4)进行检验,H3用模型(1)—模型(4)检验。

Acquisition Returnit(Performanceit)=β0+β1PEit+∑ni=2βiControlsi,t-1+Industry+Year+εit(1)

Acquisition Returnit(Performanceit)=β0+β1PEit+β2Diffit+β3PEit×Diffit+∑ni=4βiControlsi,t-1+Industry+Year+εit(2)

Acquisition Returnit(Performanceit)=β0+β1ExperPEit+∑ni=2βiControlsi,t-1+Industry+Year+εit(3)

Acquisition Returnit(Performanceit)=β0+β1ExperPEit+β2Diffit+β3ExperPEit×Diffit+∑ni=4βiControlsi,t-1+Industry+Year+εit(4)

模型中的主要被解释变量为并购宣告期的市场反应(Acquisition Returnit)和并购宣告前后的业绩变化(Acquisiton Performanceit)。具体而言,并购宣告的市场反应用累计超额收益率(CAR)来衡量。累计超额收益率为事件窗口期内的日超额收益率的累计数,而日超额收益率等于个股实际收益率减去预计收益率。预计收益率运用市场模型进行计算,具体模型为:Rit=αi+βiRmt+εit。

其中,Rit为公司i在t时期的日收益率,Rmt为在t时期的市场收益率。借鉴已有文献,本文采用并购首次宣告日前210个交易日至前11个交易日的个股日收益率和市场日收益率计算公司并购首次宣告日前后1—3个交易日的个股预计收益率。并购宣告后的业绩变化用并购前后两年的总资产收益率的变动值(ΔROA)衡量。

模型(1)—模型(4)中的主要解释变量包括并购方是否有PE持股(PEit)、是否为异地并购(Diffit)以及并购方是否为有目标企业所在地投资经验的PE持股(ExperPEit)。首先,因为根据现有数据库不能直接得到并购发生时并购方是否有PE持股的数据,因此,本文根据私募通数据库中PE投资与退出的有关数据,将并购方是否有PE持股(PEit)界定为在某项并购中,并购方在并购首次宣告日前至少有一笔PE投资,且至并购首次宣告日未完全退出,是取1,否则取0。其次,是否为异地并购(Diffit)。异地并购是指并购方注册地与目标企业注册地不在同一省份,是取1,否则取0。最后,并购方是否为有目标企业所在地PE并购经验(ExperPEit)。EP并购经验是指并购方是否被曾经在并购目标企业所在省份至少有一次投资经历的PE持股,是取1,否则取0。

借鉴相关研究[11-35],本文在模型中加入了以下控制变量:并购方企业规模(Size),用总资产的自然对数表示;资产负债率(Lev),用总负债与总资产的比率表示,用于衡量公司资本结构;固定资产比率(PPER),用固定资产与总资产的比率来表示;总资产收益率(ROA),用公司净利润与总资产的比率来衡量;股票回报率(Return),用过去12个月个股回报率计算的年回报率表示;研发投入(R_D),用公司研发投入与总资产的比率表示;自由现金流(CF),用企业自由现金流与总资产的比率表示;营运资本率(WC),用企业营运资本与总资产的比率表示;资本性支出(CAPX),用企业资本性支出与总资产的比率表示;企业生命周期(Life_Stage),基于现金流的分类法将企业生命周期划分为初创期、成长期、成熟期、转型期以及衰退期5个发展阶段,分别赋值1—5;企业成长性(Growth),用营业收入的增长率表示;独立董事比率(IndepR),用公司独立董事人数与董事会总人数的比率表示;两职合一(CEOD),若董事长与总经理两职合一取值为1,否则为0;股权集中度(Top),用第一大股东的持股比例表示;年度虚拟变量(Year),确定为该年度数据时取值为1,否则为0;行业虚拟变量(Industry),确定为该行业时数据取值为1,否则为0。为缓解内生性问题的干扰,本文使用了滞后一期的控制变量。

(2)替代变量回歸

在衡量并购宣告市场反应时,采用首次宣告日前后5个交易日的累积超额收益率来衡量市场反应,采用企业并购完成前后1年的总资产收益率变动值来衡量其长期经营业绩变化,回归结果显示,总的来看,并购方PE持股对CAR[-5,5]没有显著的影响,但在异地并购中,并购方PE持股会导致并购宣告日前后5日的累积超额收益率在5%(t=2102)的水平下显著为正;并购方被有目标企业所在地投资经验的PE持股时,对CAR[-5,5]的影响显著为负,但在异地并购中,PE目标企业所在地的投资经验和关系网络在10%的水平下显著正向影响CAR[-5,5];同样,在以并购前后1年的ROA变动值为被解释变量时,两个交互项的系数也分别在5%(t=2508)和10%(t=1842)的水平下显著为正,与本文的回归结果基本一致。研究结论的稳健性得到进一步验证。

五、结论与启示

本文的研究表明,当并购方有PE持股时,能够向资本市场传递并购质量较高的信号。具体而言,在异地并购中,有PE持股的并购方在并购宣告期的累计超额收益率显著为正,市场反应非常积极。这表明在信息不对称更加严重的异地并购中,信号传递效应更加重要。进一步的研究发现,PE机构从过去在目标企业所在地的投资经历中获得的经验和关系网络,使并购方能更好地识别、评估与整合目标企业的良好信号,是投资者对这类企业并购反应积极的主要原因。最后,本文研究发现,市场正确地预期了有PE持股的并购方进行异地并购后经营业绩的提升。

本文的研究不仅丰富了企业并购中信号传递机制以及PE投资对被投资企业影响的相关文献,还具有重要的现实启示意义。一方面,本文的研究表明,并购方PE持股的信号传递有利于缓解企业并购中的逆向选择问题,一定程度上打破企业并购不能为并购方股东创造价值的“损益之谜”。然而值得注意的是,这种信号传递效应仅在异地并购等信息不对称较为严重的情形下产生显著的影响,且影响的内在原因在于,在异地并购中,PE机构往往拥有更多的当地投资经验和关系网络,释放了并购质量较高的信号。因此,企业实施并购重组的过程中,可以考虑引入PE机构作为战略投资者,增强彼此的利益一致性,从而借助PE机构丰富的投资经验和关系网络来寻找适当的并购目标、合理的估值以及更好地实现并购后的整合。另一方面,本文的研究肯定了PE在经济发展中的重要作用,为国家相关部门大力发展和完善PE市场提供了理论依据。当然,PE是把双刃剑。PE机构的逐利本质决定了其对被投资企业影响的短期性,PE的短期行为可能诱使企业偏离其战略初衷,阻碍甚至中断创新资源的积累,难以保障企业的长远发展。因此,国家相关部门在促进和发展PE的过程中,一定要注重配套环境和监管手段的完善。企业在引入PE机构时,也要充分考虑其背景、声誉以及投资风格,权衡相应的成本与收益。

此外,本文还提出了未来可进一步研究的方向。学者们可以进一步探讨PE机构通过何种特定的组织机制为被投资企业的并购重组提供咨询服务。比如PE机构是否采用正式出任董事会或其他外部非正式渠道来帮助被投资企业。另外,还可以比较并购重组中PE持股的信号与其他所有权类型的市场信号之间的差异。

参考文献:

[1]Moeller,SB,Schlingemann,FP,René,MWealth Destruction on a Massive Scale? A Study of Acquiring Firm Returns in the Recent Merger Wave[J]The Journal of Finance,2005,60(2):757-782

[2]周小春,李善民并购价值创造的影响因素研究[J]管理世界,2008,(5):134-143

[3]Jensen,MCAgency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J]The American Economic Review,1986,76(2):323-329

[4]Roll,RThe Hubris Hypothesis of Corporate Takeovers[J]Journal of Business,1986,59(2):197-216

[5]姜付秀,张敏,陆正飞,等管理者过度自信、企业扩张与财务困境[J]经济研究,2009,(1):131-143

[6]潘爱玲,刘文楷,王雪管理者过度自信、债务容量与并购溢价[J]南开管理评论,2018,(3):35-45

[7]Shleifer,A,Vishny,RWThe Grabbing Hand[J]The American Economic Review,1998,87(2):354-358

[8]方军雄政府干预、所有权性质与企业并购[J]管理世界,2008,(9):118-123+148+188

[9]Spence,AMMarket Signaling:Informational Transfer in Hiring and Related Screening Processes[M]Mass:Harvard University Press,197457-61

[10]Wu,CW,Reuer,J,Ragozzino,RInsights of Signaling Theory for Acquisitions Research[J]Advances in Mergers and Acquisitions,2013,12(1):173-191

[11]陈仕华,姜广省,卢昌崇董事联结、目标公司选择与并购绩效:基于并购双方之间信息不对称的研究视角[J]管理世界,2013,(12):117-132

[12]Akerlof,GAThe Market for Lemons: Quality Uncertainty and the Market Mechanism[J]The Quarterly Journal of Economics,1970,84(3):488-500

[13]白重恩,杜颖娟,陶志刚,等地方保护主义及产业地区集中度的决定因素和变动趋势[J]经济研究,2004,(4):29-40

[14]Zaheer,S,Mosakowski,EThe Dynamics of the Liability of Foreignness:A Global Study of Survival in Financial Services[J]Strategic Management Journal,1997,18(6):439-463

[15]廖理,曾亚敏,张俊生外资并购的信号传递效应分析:加剧竞争压力抑或提高并购概率[J]金融研究,2009,(2):29-39

[16]Ragozzino,R,Jeffrey,JRInitial Public Offerings and the Acquisition of Entrepreneurial Firms[J]Strategic Organization,2007,5(2):155-176

[17]Reuer,J,Tong,W,Wu,CA Signaling Theory of Acquisition Premiums:Evidence From IPO Targets[J]Academy of Management Journal,2012,55(3):667-683

[18]Ragozzino,R,Reuer,JGeographic Distance and Corporate Acquisitions:Signals From IPO Firms[J]Strategic Management Journal,2011,32(8):876-894

[19]田高良,韓洁,李留闯连锁董事与并购绩效:来自中国A股上市公司的经验证据[J]南开管理评论,2013,(6):112-122

[20]庞家任,刘淳目标公司的私募背景与并购绩效[J]投资研究,2017,(7):4-23

[21]Franco,GD,Gavious,I,Jin,JY Do Private Company Targets That Hire Big 4 Auditors Receive Higher Proceeds?[J]Contemporary Accounting Research,2011,28(1):215-262

[22]马海涛,李小荣,张帆资产评估机构声誉与公司并购重组定价[J]中国软科学,2017,(5):101-118

[23]Chang,X,Shekha,RC,Tam,LHThe Information Role of Advisers in Mergers and Acquisitions:Evidence From Acquirers Hiring Targets Ex-Advisers[J]Journal of Banking and Finance,2016,70(3):247-264

[24]Heil,O,Robertson,TToward a Theory of Competitive Market Signaling:A Research Agenda[J]Strategic Management Journal,1991,12(9):403-418

[25]Vermeulen,F,Barkema,HLearning Through Acquisitions[J]Academy of Management Journal,2001,44(3):457-476

[26]刘健,刘春林不确定性下关联股东网络的并购经验与并购绩效研究[J]南开管理评论,2016,(3):4-17

[27]Hochberg,YV,Alexander,L,Yang,LNetworking as a Barrier to Entry and the Competitive Supply of Venture Capital[J]The Journal of Finance,2010,65(3):829-859

[28]Kostova,TTransnational Transfer of Strategic Organizational Practices:A Contextual Perspective[J]The Academy of Management Review,1999,24(2):308-324

[29]Uzzi,B,Gillespie,JKnowledge Spillover in Corporate Financing Networks: Embeddedness and the Firms Debt Performance[J]Strategic Management Journal,2002,23(7):595-595

[30]Bell,RG,Filatotchev,I,Rasheed,AThe Liability of Foreignness in Capital Markets: Sources and Remedies[J]Journal of International Business Studies,2012,43(2):107-122

[31]Batjargal,B,Mannie,LEntrepreneurs Access to Private Equity in China: The Role of Social Capital[J]Organization Science,2004,15(2):159-172

[32]Maurizio,Z,Degenhard,MWhat Is M&A Performance?[J]Academy of Management Perspectives,2008,22(3):55-77

[33]Schijven,M,Michael, ALThe Vicarious Wisdom of Crowds: Toward a Behavioral Perspective on Investor Reactions to Acquisition Announcements[J]Strategic Management Journal,2012,33(11):1247-1268

[34]王艳,阚铄企业文化与并购绩效[J]管理世界,2014,(11):146-157+163

[35]陈胜蓝,马慧卖空压力与公司并购——来自卖空管制放松的准自然实验证据[J]管理世界,2017,(7):142-156

[36]王凤荣,苗妙税收竞争、区域环境与资本跨区流动:基于企业异地并购视角的实证研究[J]经济研究,2015,(2):16-30

[37]罗炜,余琰,周晓松处置效应与风险投资机构:来自IPO公司的证据[J]经济研究,2017,(4):181-194

[38]Bertoni,F,Colombo,M,Grilli,LVenture Capital Financing and the Growth of New Technology-Based Firms: A Longitudinal Analysis of the Role of the Type of Investor[J]Rivista Italiana Degli Economisti,2010,15(3):433

(责任编辑:刘艳)

[DOI]1019654/jcnkicjwtyj202005007

[引用格式]高扬私募机构持股在企业并购中的信號传递效应研究 [J]财经问题研究,2020,(5):56-65

收稿日期:20200122

基金项目:湖南省教育厅优秀青年项目“非控股股东超额权力配置的动机与经济后果研究”(19B0230);湖南省社会科学成果评审委员会一般项目“私募股权资本支持与企业并购扩张”(XSP19YBC293);湖南省企业管理与投资研究基地一般项目“私募股权资本的治理效应研究:基于企业并购的视角”(18qytzyb4);湖南省现代企业管理研究中心一般项目“竞争战略对企业信息环境的影响研究”(17qgyb01);长沙理工大学青年教师成长计划项目“非控股股东超额权力配置的动因与经济后果研究”(2019QJCZ098)

作者简介:高扬(1984-),女,湖南常德人,博士研究生,讲师,主要从事资本市场财务问题和公司治理研究。Email:20035934@qqcom

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

商(2016年28期)2016-10-27

中国市场(2016年36期)2016-10-19

企业导报(2016年9期)2016-05-26

商(2016年9期)2016-04-15