基于三角模糊实物期权法的PPP项目VFM定量评估研究

2020-07-17 02:59聂春龙陈振富

南华大学学报(自然科学版) 2020年3期

陈 雅,聂春龙,陈振富

(南华大学 土木工程学院,湖南 衡阳 421001)

0 引 言

在缓解财政资金压力,提高公共服务供给水平,转变政府职能方面,引入私营资本的公私合作模式(public-private-partnership,PPP)饶有成效。近年来随着PPP模式推广热潮的深入,在整个过程中所暴露出来的一系列问题,表明我国需进一步推进PPP项目立项决策程序的规范化。由于物有所值(value-for-money,VFM)评估在国内的起步时间较晚,因而在评估方法的准确性和有效性方面研究尚为欠缺。近些年,我国VFM评价的缺失对我国PPP模式的健康发展造成了阻碍[1],而目前VFM评估体系除了定性定量衡量项目可行性,规范评价程序之外,还能促进PPP模式在我国的良性发展。因此构建出适宜可行的定量评价模型就显得尤为重要[2]。

⑨Drezner,D.W.,“Globalization and policy convergence”,International Studies Review,2011,3,pp.53 ~78.

1 VFM评价现状

PPP项目评价研究正在向定量研究方向发展,尽管目前定量评价研究过程中取得了一些进展,但是有很多研究者认为物有所值定量评价中所采用的净现值法(net present value,NPV),容易引起决策的偏差。VFM定量评价计算公共部门比较值(public sector comparator,PSC)时主观性比较强,估算指标都是基于一定假设,导致PSC值计算结果并不完全准确可靠[3]。VFM评价过程中限制条件过多,与实际情况存在差异,指标过于主观单一,从而使评价结果没有信服力[4]。近年来研究者们也试图建立一套稳健的PSC计算机制,从净现值的确定等方面对定量评价程序进行改进。Z.Wang[5]引入项目的实物期权价值来修正NPV的结果。侯晨曦,宋永发[6]提出实物期权法为判断项目的不确定性价值提供了有效理论和决策性工具。朱秀丽等[7]在对地铁项目的计算评价中引入了实物期权定价公式进行改进,结果要远大于传统NPV方法得到的价值。J.Martins[8]提出可以引入实物期权理论灵活性地将项目隐含的价值表示出来。

④请同学们具体尝试一下.(将△BPC绕着点C顺时针旋转60°到△AQC位置,连接PQ,由等边△PCQ有∠QPC=60°,由AP2+PQ2=AQ2有∠APQ=90°,所以∠APC=150°)

实物期权来源于金融期权,作为一个决策工具与手段[9],它在国外发展已经比较成熟。在应用时,它与没有考虑到这种动态变化的传统评估方式相比,更能反映项目真实价值[10]。本文在原有方法基础上借鉴实物期权方法计算新的VFM,对PPP项目的VFM定量评估过程进行重新分析,以期得到更公平合理的结果。

2 传统评价方法及模型

2.1 传统定量评价方法的缺陷

由以上分析,得出本项目PSC值为68 091.80万元,PPP值为53 153.73万元,VFM值=PSC值-PPP值=14 938.07万元

2.2 基于PSC的传统定量评价模型

考虑在其全生命周期内该项目没有因为转让、租赁或者处置资产等活动而产生收益,因此项目的资本性收益为0。

PSC=PSC0+CNVa+Rt+Rr

式中:PSC是公共部门比较值;PSC0是初始值(元);CNVa是竞争性中立调整值(元);Rt是可转移风险成本;Rr是保留风险成本。

PSC0=(C1-G)+(C2-B)+Cx

式中:C1是参考项目的建设成本(元);G是参考项目的资本性收益(元);C2是参考项目的运营维护成本(元);B是第三方收入;Cx是指参考项目的其他成本。

1.2.7.1 制定规范流程 (1)品管圈小组参考《医院感染管理规范(试行)》[8]、《多重耐药菌感染预防与控制技术指南(试行)》[9]、《解放军总医院医院感染预防控制标准操作规程与考核评价细则》等规定,制定MDRO感染终末消毒作业指导流程图,见图3。(2)品管圈小组开展规范化流程解析与操作培训。(3)开展MDRO感染终末消毒处置追溯,讨论分析缺失环节。(4)对临床终末消毒实际操作进行质量观察并记录。

3 模糊实物期权法调整下的定量评价模型

3.1 实物期权理论

本文采用期权定价(black-scholes,B-S)方法去计算所存在的期权价值,其公式为:

Voption=EtN(d1)-Ke-r(T-t)N(d2)

(1)

4.3.2 运营补贴支出现值

式中:Et为项目资产价值(现值);K为期权执行价格;T为到期时间;r为无风险利率;σ为价值波动率。

由于投资者在考虑到未来状况因素时无法确定把握,实物期权理论在进行评估时可以解决这部分价值问题。因此在引入实物期权法进行PPP项目物有所值评估时,在原有传统的PSC评估体系基础上进行调整,评估表示为NPV=NPV0+Voption,其中NPV0为项目净现值,Voption为项目的期权价值。

3.2 基于模糊数的Black-Scholes期权定价方法

第四,研究前沿时序图谱表明,政府机构改革前沿主题较多,学科交叉特征十分明显,前沿量化研究方法正在该领域盛行。“政治体制改革”“政府机构设置”“行政管理”“管理体制改革”“机构编制”等热词开始进入政府机构改革的研究领域,推动本课题的研究往纵深方向发展。

(2)

其中:

回来星雨将此事讲给袁安李离听,两位男同学也叹惜了半天,没想到一代棋王,还是一个情种啊,可惜与人家仙凡相殊,罗敷又自有夫,那夜仙姑仙婆下棋,仙姑父不知云游在宇内何处,他要是碰巧回来看到棋圣大人的偷窥,还不打得他满地找牙齿。

对E、K、σ等变量表示进行三角模糊数处理有:

3)运营维护成本

各小组完成一部分项目后要以PPT形式进行展示汇报,各小组成员以不同任务分工的形式分别阐述本小组的主题思想、设计理念等。同时其他小组要对汇报小组的设计进行点评,该点评计入学生平时成绩中。这种教学方法有效锻炼了学生的语言表达能力、有效沟通能力和思考问题分析问题的能力,同时又能有效避免“一个小组在汇报、其他小组在睡觉”的尴尬现象出现。另外,由于班级规模较小,所分小组较少,教师能够在有效的常规教学时间内采用该教学方法完成教学任务,避免出现“持久战”的情况。

根据三角模糊数性质和“B-S”模型中式(1),模糊期权价值公式可以表述为

(3)

其中:

目的:古有目功,仰首望天低头望地之说其作用与晶体操是一致的,晶体操与20世纪60年代的克服近视对飞行员视力的影响而根据视觉生理理论设计的双眼合像法使空虚近视消失,飞行实验中可使飞行员目视距离提高约50%.2008年我训练室在双眼合像法的理论基础上,研发“双眼合像仪”(以下简称:视觉训练仪)使用该仪器看近看远的运动就是当两眼眼轴散开,调节放松和瞳孔放大;看近时两眼眼轴向内集合,调节增加和瞳孔缩小,这就是眼内外肌的三联运动是人眼视觉功能的主要代表,这也应是防治近视的理论基础。分析双眼合像仪(视觉训练仪)对青少年近视,弱视裸视提升的影响。

最后基于三角模糊数的实物期权价值的计算公式模型为:

建立全厂分析仪表设备数据库,包含仪表、电极、消耗品、备品备件等的数量,定期维护过程中更换的消耗品、电极等,及时更新设备数据库,定期自动提示采购人员需要采购的备品备件、药品试剂数量。

(4)

其中:

4 实例分析

4.1 项目概况描述

本旅游项目立足地块实际现状与区域规划,打造“旅游+”创新创业基地、沉浸式体验的旅游文化创意设计园。项目公司的回报来源主要包括旅游及产业的使用者付费和政府的可行性缺口补贴,其中可行性缺口补贴由政府财政一般公共预算支出。预计总投资额为115 000万元,项目资本金为35 000万元,占项目总投资的30.43%,由政府和社会资本根据持股比例共同出资,剩下的69.57%以所成立的项目公司名义对外进行融资。

4.2 PSC值计算(按4.9%折现率进行折现)

4.2.1 建设运营净成本现值

1)建设成本

建设成本主要包括项目所投入的现金以及固定资产、土地等实物和无形资产。本项目动态总投资估算额约为115 000万元,建设期三年分别投入。因此本项目建设成本共115 000万元,净现值为104 620.05万元。

2)资本性收益

PSC值的计算包括初始PSC(包括建设净成本、运营维护净成本)、竞争中立调整值、可转移风险成本和保留风险成本,如以下公式所示。

从本质上来说,新陈代谢就是身体一天之内消耗的所有能量。身体不只是在运动时才消耗能量,每一分钟都在消耗。美国北卡罗来纳州大学助教史密斯·瑞恩表示,从消化食物到呼吸,包括用手机发短消息,身体无时无刻不在消耗能量,不管你是被动还是主动。

主要包括项目全生命周期内运营维护所需的材料、设备、人工等成本以及管理费用、销售费、其他费用等。该项目60人,按4.8 万元/(人·年)的人员工资及福利费用去进行计算,该项费用每年共288万元;维持项目正常运转的水电燃气费用、办公耗材、车辆器材日常消耗等,按项目年收入的7%计算。维修费按当年项目资产折旧摊销费的3%计算;营销推广费用在市场培育期(运营期前4年)按每年300万元考虑;管理费每年以工资及福利费用的50%计算;其他费用按年均管理费的50%计算。经测算运营成本现值为18 148.17万元。

4)第三方收入

第三方收入为可以向使用者收费的项目收入,包括租售收入、物业及管理服务收入、停车场等配套设施服务收入、电商平台服务收入等,本项目收入现值为68 679.55万元。

4.2.2 竞争性中立调整值现值

竞争性中立调整值是采用传统投资模式时,政府拨付项目费用支出相较于社会资本所具有的竞争优势,本项目是可行性缺口补助项目,竞争性中立调整值主要考虑税费的影响,当采用PPP模式时项目公司取得的收入应按照税法规定缴纳增值税及附加、产生利润要缴纳所得税。根据项目可行性研究报告经测算,竞争性中立调整值现值为9 211.64万元。

4.2.3 项目全部风险成本现值

项目风险成本可结合实际情况分类,通常为可转移风险、可分担风险以及不可转移分担风险这三类,本文采用分类比例法进行测算,风险现值为4 791.48万元。

4.3.4 配套投入

4.3 计算PPP值

4.3.1 股权投资支出现值

该项目资本金11 500万元,由股东双方在建设期内根据建设需要按各自持股比例投入。项目公司自筹资金35 000万元,占总投资的30.43%,政府出资7 000万元,占股权的20%。根据财务分析假设,本项目静态股权支出责任为7 000万元,股权支出责任现值为6 368.22万元。

其中:

运营补贴支出根据项目建设总投资并综合考虑项目的合理利润及运营成本确定,按照不同付费模式分别测算。本项目拟采用“使用者付费+可行性缺口补助”的模式,遵循“保本微利”的基本原则,根据项目实施方案,运营补贴支出合计77 633.73万元,净现值为45 384.97万元。

4.3.3 风险承担支出现值

PPP风险支出成本即为测算PSC值时,全部风险成本中政府可分担风险成本和不可转移风险成本,经测算本项目PPP风险承担支出现值为1 285.54万元。

经分析PSC值为以上三项之和,因此PSC值为68 091.80万元。

本项目配套投入支出责任包括:政府方负责项目建设期间所需临时用地、进场道路、水、电等基础设施,以及运营养护期间涉及的排水、路灯、电力、供水、通信等。本项目配套投入按照项目总投资的0.1%计算,因此,本项目配套投入支出责任现值为115万元。

4.3.5 PPP值结果

经分析,PPP现值计算结果为53 153.73万元。

4.4 评价结论

VFM定量评价研究中,针对不同类型的PPP项目,分别有成本效益法和公共部门参照比较法这两种传统方法,从本质上来看这两者都是对项目的价值进行折现计算,因此可以把他们都作为净现值法。净现值法在进行价值评价时被广泛运用,但是针对PPP项目定量评价研究中运用这种方法,存在几个明显的缺陷如:净现值法需要大量的数据和假设而且需要在一系列因素相对稳定的情况下开展,数据来源和定价准确性方面存在一定的问题;传统的VFM定量评估采用的是净现金流折现方法,不确定性越高,项目价值也就越低;无法评估具有柔性投资策略的项目,对于未来现金流能够稳定预测的项目能较好评估,但在实际情况中,未来支出与收益存在很大不确定,外界条件因素的波动无法充分考虑进来。

5 实物期权模型参数的确定与模糊化

5.1 标的资产价值E

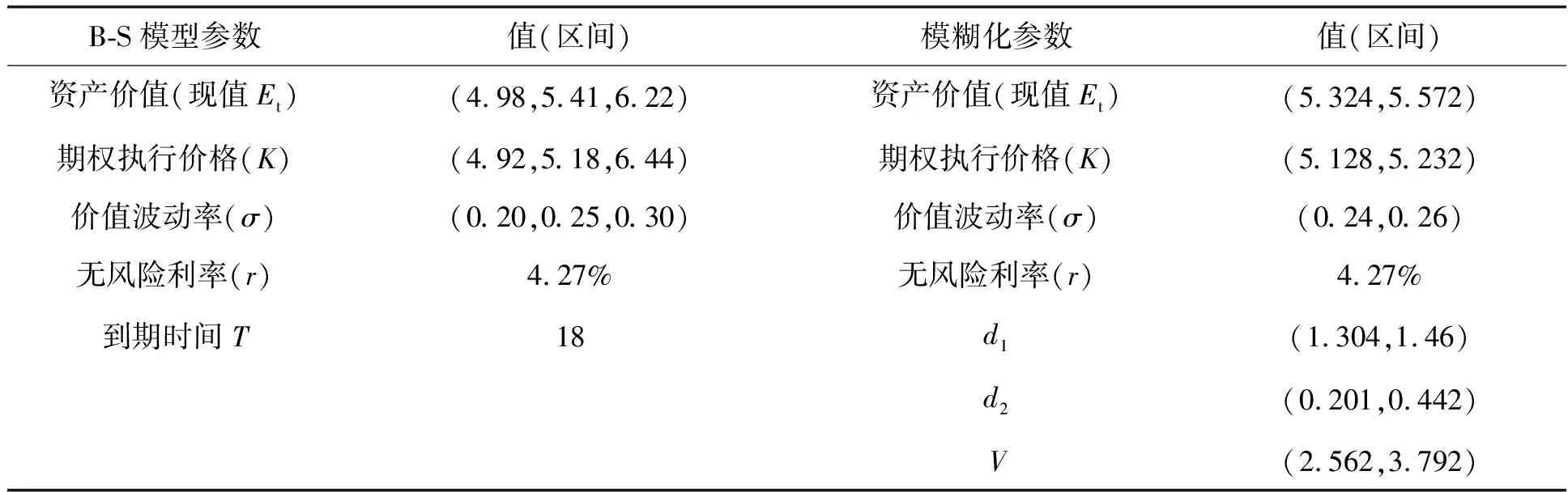

金融期权里标的资产价值反映在实物期权上可以理解为该项目未来现金流现值之和,本文标的资产的价值为该项目总成本净现值,等于项目在特许经营期内建设运营成本现值。根据整体测算求得E=5.41×109元。这段时间的现金流其波动主要受政策风险以及市场风险的影响,标的资产的价值上限波动幅度较高约为15%,下限波动幅度约为8%。因此,构建出标的资产价值E的模糊数=(4.98,5.41,6.22)。

5.2 期权持有时间T

在进行物有所值评价时,股权持有时间可以根据各阶段进行调整,本文主要是在项目识别阶段进行VFM评价,所以T=18。

本文选取2013年1月至2016年12月沪深A股市场上市公司发生的并购事件作为样本。全部数据来自于CSMAR数据库。为了保证研究的科学性与合理性,本文根据如下原则筛选数据:(1)考虑到金融业的财务指标的特殊性,剔除属于金融行业的并购事件;(2)剔除ST 类的收购公司;(3)剔除那些交易信息不完全的并购事件。上述筛选工作均借助Excel 软件完成,由此本文得到693个有效样本。

5.3 期权的执行价格K

期权的执行价格具体为预计总支出的折现值求和,即政府在PPP项目投资中实际支出的成本现值为5.18亿元。其波动范围在上下5%,因此,构建出期权的执行价格X的模糊数=(4.92,5.18,5.44)。

5.4 项目价值的波动率σ

从统计学上来看,波动率是衡量项目价值的不确定性程度。也就是围绕一个未知的均值,从它上下变化的幅度去预测未来收益,波动率越大,所蕴含的期权价值也就越大。文旅类项目现在仍处在刚刚发展阶段,缺乏相关历史记录数据。研究中有专家建议在实物期权模型里可以采用年波动率15%~25%来计算,而根据旅游项目行业特点,较大的复杂性和不确定性导致收益存在较大波动,所以这里项目价值波动率调整为20%~30%,构建出σ的模糊数=(0.20,0.25,0.30)。

基础理论知识主要选用林育真、孙濡泳和李博主编的相关教材。汲取各种教材中的精华,结合本专业的学科背景,深入领会和系统总结各教材的内容体系和结构特点,凝炼出适合本专业特点的讲稿。将生态学的最新研究成果和学科的前沿发展动态及时更新并补充到授课过程中。

5.5 无风险利率r

在B-S期权定价模型中,可以采用长期国债利率作为无风险利率,选取2018年国债五年期国债利率4.27%(复利收益率)作为无风险收益率,所以这里的无风险回报率r=4.27%。

唐代沿用北魏的乐籍制度,即将犯法者的家属没入乐籍,成为一名专业鱼人。太常的乐工在初唐就已经达到万余人次,直至唐昭宗下旨剪裁乐工。唐代太常乐工从初唐至盛唐,呈现迅速递增的趋势,在安史之乱后有所减少。太长乐工人数与国家政治,经济的成败、兴衰是成正比的。太常寺作为唐朝礼乐制度的实施者,完全可以从太常乐工本身体现出来,乐工数量的变化,更加说明了唐代的礼乐制度为政治服务,并反映出了当时社会、政治、经济、人文的状况。

元青花中最原始、常见的缠枝纹,便是一种以藤蔓、卷草为基础提炼而成的传统吉祥纹饰,含有“生生不息”、“万代绵长”的美好愿望,这更证明瓷器纹饰对人类思想情感的表达是与生俱来。

α是实现项目总价值把握程度的代表参数,取决于影响项目价值的各种因素,α可采用常见的综合评价法确定,其取值范围一般为α∈(0,1),本项目案例可假设α取值为0.8。

α-水平集处理后模糊实物期权计算主要在excel表格中进行,表1所示为计算数据。

表1 实物期权价值计算

由前面计算可知,采用传统PSC公共部门参照比较法所得出的计算结果表明该旅游创意园项目采用PPP模式是物有所值的。在采用Black-Scholes期权定价方法计算项目的期权价值时,引入三角模糊数对模型进行调整,从上表各参数的计算结果可知此项目所蕴含的期权价值为[2.562,3.792]亿元,采用PPP模式时政府投资为5.315亿元,结合调整后的值可得PPP总价值为5.315+[2.562,3.792]=[7.877,9.197]亿元,表明考虑不确定性所带来的价值后,PPP模式相比较传统模式并没有更经济可行。本文在原有模型的基础上引入模糊实物期权方法并不是对传统评价法的否定,如果从公共服务效率和质量的视角来看,由于部分项目会存在社会效益大于所增加成本的情况,虽然评价结果为负,采用PPP模式仍是有待商榷和可行的。因此提醒决策者在做出选择时,可结合项目实际情况尽量多地考虑可能性和不确定性,使评价结果更符合实际情况。

6 结 论

PPP项目资金量大,持续时间长,影响因素复杂,在整个过程中所存在的投资机会和灵活性会给项目带来隐含价值,应当予以重视。目前PPP项目物有所值定量评价仍处在鼓励研究阶段,传统的评价方法参数大多是确定单一的,在此过程中,由于对不确定性价值的忽视,在PPP项目评价过程中很容易造成错误决策,所以引入实物期权方法并进行模糊化调整是十分有必要的。

本文基于三角模糊实物期权法所进行的物有所值定量分析评价主要是在前期项目识别阶段,而在项目整个生命周期里,这种不确定性的实物期权价值都是存在的,应当结合多重因素全面深入研究,在PPP项目中加强模糊性实物类期权其思想与方法的应用,为PPP项目立项决策程序提供更为科学的依据。

猜你喜欢

消费导刊(2020年51期)2021-01-26

消费导刊(2020年23期)2020-07-12

办公室业务(2019年22期)2019-11-24

中国外汇(2019年15期)2019-10-14

科学与财富(2016年29期)2016-12-27

河南教育·基教版(2016年6期)2016-06-29

会计之友(2016年7期)2016-04-21