新零售市场、供应链金融与信用风险控制关联性研究*

2020-07-15 06:56周红

武汉商学院学报 2020年2期

周 红

(池州职业技术学院,安徽 池州 247000)

目前我国零售企业呈现出产业化、规模化和高端化的发展趋势,已然成为我国消费经济发展的重心,同时也进一步催生出零售企业的融资发展需求。但我国零售市场上的大量小微零售企业处于服务业和制造业长尾端,难以直接在银行机构获取有效的融资支持,其具体表现为:零售类企业资产总量较低、对流动资金需求较高、经营场地不固定且缺乏质押品、对供应链核心企业依赖度较高、易受外部经济环境冲击。上述种种问题都制约着我国零售企业的融资规模和进一步发展,并潜在影响着我国消费经济的发展。在此基础上新零售市场应运而生,新零售市场是零售企业发展的新型趋势,也是供应链结构的进一步变革,同时也引起了供应链金融的同步变化。产业结构转换背景下,如何规避因新零售发展和供应链金融模式的信用风险水平,是我国零售企业发展的首要问题。鉴于此,将从新零售市场和供应链金融角度出发,比较传统零售和新零售市场的风险水平,从而判定当前的模式发展是否符合历史趋势。

一、研究现状分析

为了解决零售企业发展的诸多问题,国内外学者从内外部角度分别为零售企业开出“药方”,形成了一批具备建设意义的文献。从零售企业发展的内部角度来看,构建以“新零售市场”为核心的新型市场结构,能够解决零售企业供给性摩擦问题,由于我国居民对高端产品的实际需求不断上升,零售类企业可以建立更为高效的信息反馈渠道,从而定制化地提供需求侧偏好的产品,不仅能够有效降低库存率,加快产品周转速度,还能够增加销售的附加价值。洪奕(2018)认为,新零售模式是零售企业转型升级的必然趋势,该模式中广泛采用的大数据分析技术,为零售业的商品消费提供了多属性功能筛选和个性化需求定制,有助于提升行业整体的智慧化水平。支慧(2017)提出,零售企业要合理利用流通组织内部的协同机制,重构中间化角色,以逆向整合的手段建立新型零售体系。陈慧和隋钰冰(2019)认为,实体零售业应当采用大数据驱动的全渠道运营,打造扁平化与柔性化供应链,通过供应链赋能打造更具竞争力的新零售市场。

供应链金融模式中广泛存在的信息不对称问题极易导致零售企业间的风险竞争和风险传染,零售企业的信用风险又会反向影响供应链金融的稳定性,建立供应链金融中的信用风险评价模型显得尤为重要。例如,熊熊等(2009)研究了研究了在供应链金融模式下的信用风险评价,提出了考虑主体评级和债项评级的信用风险评价体系,用主成分分析法和Logistic回归方法建立信用风险评价模型,研究揭示了供应链金融在一定程度上缓解了中小企业的融资困境。胡海青等(2012)从供应链金融的视角,提出了新的中小企业信用风险评估指标体系,采用运用机器学习的方法支持向量机建立信用风险评估模型,研究证实了供应链金融视角下的中小企业信用风险评估指标体系能够更准确地判断中小融资企业的信用状况,有助于缓解中小企业融资困境。范方志等(2017)的研究认为中小企业的风险主要来源于自身,而非行业间风险传染,实现金融服务和实体经济相适应,是强化风险管理的重要目标。

二、传统金融与供应链金融的融资模式对比

从零售企业发展的角度来看,实质上会存在发展模式选择和融资模式选择的双重问题。一方面,零售企业需要考虑是否采用“新零售”模式进行产业结构变革,以信息化技术作为企业发展的主要方向,并建立更为灵活地柔性供应体系;另一方面,零售企业需要考虑在融资过程中选择“传统金融”(以银行借贷为主)还是“供应链金融”,两者的资金支持水平和信用风险水平差异较大。在上文的分析中已经证明,新零售模式有助于零售类企业实现附加价值的增长和业务的发展,但新零售模式下的信用风险问题尚未得到认知,因此采用SWOT分析就新零售模式下的传统金融与供应链金融融资模式进行对比分析,如表1所示。

表1 SWOT分析(供应链金融vs传统金融)

根据表1中SWOT分析可以发现,相比于传统金融,供应链金融在S-W层面具有如下特点:其一,由于供应链金融由核心企业向银行进行借贷,实质上形成了供应链内部的信用共享,让小微企业有机会借助核心企业的高信用和低利息进行融资,从而加大了供应链整体融资规模,也造成了更大的风险敞口。其二,从新零售业务的角度来说,供应链金融上下具有产品共通性,上游企业获取了新型零售业务的高附加价值,这也意味着需要在前期进行更多投入以保证新零售体系的运转。其三,供应链金融有效惠及了小微企业,一旦出现风险,风险将快速因供应链的交互性特征而传染,在风险追溯的过程中更为复杂。从S-W角度来说,供应链金融有效实现了其融资作用,信用风险的提升实质上属于伴生风险,解决风险问题需要核心企业提升信息处理水平。

另外,供应链金融在O-T层面具有如下特点:其一,相比于传统金融体系,供应链金融真正实现了金融普惠功能,传统金融中银行的风险控制与小微企业的发展目标存在先天的目标差异,而核心企业更有能力辨析同处于供应链中的长尾端企业的发展潜力,在实现金融普惠角度上具备更好的效果。但由于风险逆向传染的可能性,核心企业需要在前期审核过程中加强防范。其二,对供应链整体而言,由于新零售模式的独特性,尽快实现有效的信息沟通和反馈,对供应链有着重要的意义,利用供应链金融的资金流可以作用于供应链整体的结构设计,在完善产业结构方面具备重要意义,但核心企业作为资金流的控制主体,在发展过程中可能形成集中化态势,并造成供应链整体的“马太效应”。从O-T角度而言,供应链金融通过金融普惠实现了产业结构优化,随之而来的威胁是能够通过核心企业本身的信息控制有效化解的。就供应链金融中的信用风险控制问题,进一步设置了模型,分析信用风险的主要来源。

三、供应链金融视角下新零售企业的信用风险来源

(一)模型设计

为了辨析供应链金融视角下新零售企业的信息风险来源,本文在前人研究基础上建立Logistic模型分析企业各个财务指标对违约概率的影响,假设新零售企业的履约概率为p,Logistic模型的因变量F取值服从(0,1)分布,以 p=0.5 为临界值,p<0.5时,F取值为0,此时新零售企业履约率较低,信用风险较高,无法进行融资借贷;p>0.5时,F取值为1,此时新零售企业履约率较高,信用风险较低,可以进行融资借贷。

本文的数据样本来自于沪深股市的创业板企业,利用爬虫软件找出近三年公开报表中采用5次及以上“新零售”关键词的企业,作为原始新零售企业样本,并经过手动整理剔除了并未进行新零售发展的企业,最终得到30家零售企业的报表数据,截取其2018年第三季度的截面数据构成了数据库。在财务指标的因子体系上,借鉴支慧(2017)的构造,选取了15个主要指标,分别是:营业利润率、净资产收益率、销售净利率、总资产增长率、流动比率、速动比率、现金比率、加权每股收益、总资产净利润率、存货周转率、流动资产周转率、应收账款周转率、存货质量水平、核心企业信用水平、供应链稳定性。其中,核心企业信用水平以融资企业年报上下游合作企业的信用情况为基准,假设合作企业为政府或行业前五名企业则核心企业信用水平为1,否则为0;供应链稳定性以融资企业年报上下游合作企业的交易情况为基准,假设与合作企业合作关系在三年及以上为1;否则为 0。

(二)因子分析

由于原始样本中归纳了15个财务指标,首先需要通过因子分析法合成部分指标,从而尽可能保留有效信息。研究在SPSS20.0软件环境下,采用相关系数矩阵进行了因子分析,最终得到6个主因子,这6个主因子对原始数据的累积方差贡献率达到82.192%,如表2所示。

表2 因子分析结果

为了方便观察因子分析的结果,研究采用最大方差法归纳了6个主因子中载荷度最高的因子。由表2可知,营业利润率和销售净利率在F1上具有较高载荷,则第一个主因子称为盈利因子;流动比率和速动比率在F2上具有较高载荷,称为比率因子;加权每股收益和总资产净利润率在F3上具有较高载荷,称为股利资产因子;存货周转率和应收账款周转率在F4上具有较高载荷,称为周转率因子;核心企业信用水平在F5上具有较高载荷,称为核心信用因子;供应链稳定性在F6上具有较高载荷,称为稳定性因子。根据因子分析可以将15个原始指标进一步缩小为6个主因子指标。

(三)Logistic回归分析

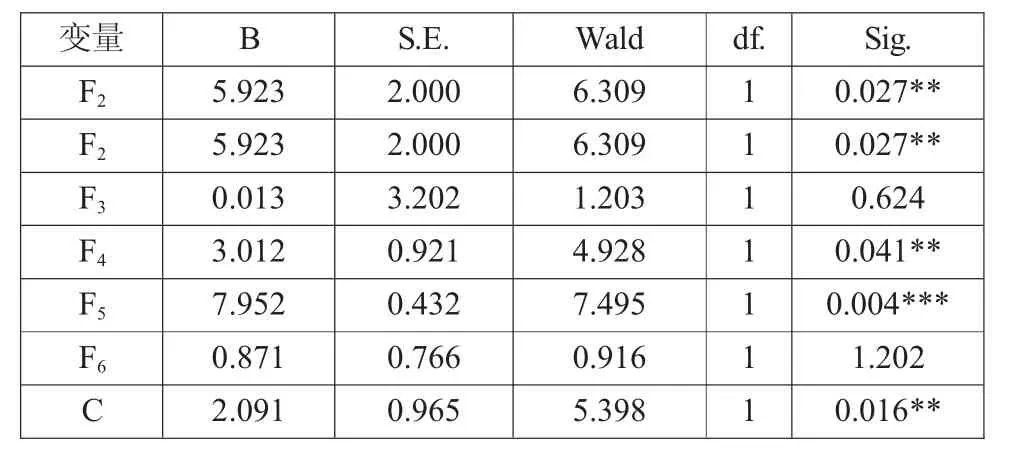

进一步在SPSS 20.0中进行Logistic回归分析,上述6个因子作为回归的自变量,企业信用水平作为因变量。企业信用水平的数据来源于和讯评级的个股财务状况评估,以2星级作为临界点。回归过程采用向后(Wald)回归的方式,根据Wald检验结果剔除无关因子。结果如表3所示。

表3

由表3可知,主因子F1、F3、F6未通过Wald检验,因此被Logistic回归剔除。而因子F2、F4、F5得以保留,保留因子Sig.的值分别为0.027、0.041和0.004。其中F2和F4在5%的显著性上正关联于企业违约概率,F5在1%的显著性上正关联于企业信用水平,进一步引入Logistic回归模型的概率方程:

其中,p代表企业的信用风险,p值越接近于0则表示企业的履约概率越低,信用风险越高;p值越接近于1则表示企业的履约概率越高,信用风险越低,关联于p值的三个因子分布是比率因子F2、周转率因子F4和核心企业信用因子F5,在因子内部进行拆分可以发现流动比率、速动比率、存货周转率、流动资产周转率以及核心企业信用水平五个财务指标构成了上述回归方程的核心指标,采用30家新零售企业的均值代入公式(1)求得:

由此得到样本内部的新零售企业的履约概率为86.84%,远大于50%的临界值,普遍具有较高的信用水平和较低的信用风险,适宜采用供应链金融模式进行融资。由此可见,供应链金融模式有效实现了与新零售企业的信用共享,一定程度上降低了企业的融资门槛。

四、研究结论

基于新零售视角下,研究了传统金融和供应链金融的融资模式和信用风险水平,采用Logistic模型分析30家开展新零售销售的中小企业样本,通过因子分析法预测关联于供应链金融信用风险的核心因素,得出如下结论:

第一,就新零售市场的特点厘清传统金融和供应链金融的异同,比对了两类模式的异同,根据信用风险评价体系提取了15个财务因子,利用因子分析法保留了6个主因子:盈利因子、比率因子、股利资产因子、周转率因子、核心信用因子和稳定性因子,再采用Logistic模型分析了主因子的有效性,发现新零售类企业的比率因子、周转率因子以及核心信用因子显著正关联于其履约概率,是影响其信用风险的核心因素。发展新零售市场,首先要助力新零售企业的结构转型和发展,在这一过程中,企业应该优化内部资产比例,实现高效产品周转,并与核心企业共享信贷资源,从而打造更优化的新零售结构。

第二,供应链金融的普惠作用和新零售模式的结构优化,实际上最终都惠及消费者,推动了经济市场的进一步发展,并促进消费经济趋势的有效升级,需要注意的是新型业态必然引起市场形态的变化,市场的波动可能会导致投资者和消费者的同步观望。

第三,供应链金融特征有效加成新零售企业信用,一定程度上降低了传统金融的融资门槛。作为供应链金融的主体部门,核心企业在通过供应链金融实现投资盈利时,更应该重视供应链内部的风险传染和市场波动,建立有效的信用风险管理和信息反馈系统,对中下游企业实现动态评估,通过定期排查保障资金的运营和供应链的持续性。

猜你喜欢

化工管理(2022年13期)2022-12-02

家庭影院技术(2021年6期)2021-07-28

现代电子技术(2021年3期)2021-02-02

理财周刊(2020年12期)2020-08-12

海峡姐妹(2019年1期)2019-03-23

中国化妆品(2018年11期)2018-12-26

云南电业(2018年9期)2018-10-21

中国化妆品(2018年3期)2018-06-28

消费导刊(2017年20期)2018-01-03

商(2016年30期)2016-11-09