长江经济带物流业升级动力综合测度

2020-07-14 17:19王旭李俊杰李明宝

财会月刊·下半月 2020年7期

王旭 李俊杰 李明宝

【摘要】以长江经济带作为研究对象, 结合相关资料, 从七个不同维度构建物流业升级动力综合测度指标体系。 基于长江经济带沿线11个省市2010 ~ 2018年的面板数据, 利用熵权TOPSIS模型从横向与纵向出发, 对长江经济带的物流业升级动力进行综合测度。 横向测度结果表明, 长江经济带物流业的区域发展极不平衡, 物流业升级动力分层现象明显, 但区域间差距有缩小的趋势; 纵向测度结果表明, 长江经济带11省市物流升级动力综合水平大体呈现不断上升的趋势, 但上升方式、上升速度与上升幅度有所差异。 根据此研究结果, 对影响长江经济带物流业升级动力的主要因素进行一系列分析, 并为其后续发展提出建议。

【关键词】长江经济带;产业升级;物流业;熵权TOPSIS模型

【中图分类号】F259.2 【文献标识码】A 【文章编号】1004-0994(2020)14-0130-8

一、引言

长江经济带地跨我国西、中、东部三大地带, 2018年年末, 地区常住人口约占全国总人口的43%, 地区国内生产总值约占全国的45%。 长江经济带综合实力强, 发展潜力大, 依靠黄金水道的优势成为我国乃至世界上最具影响力的内河经济带, 有望成为我国经济的新支撑地带。 长江经济带社会与经济的快速发展释放大量的物流需求, 物流业得到快速发展。 同时, 物流业作为基础性产业, 连接商品流通, 对长江经济带社会与经济的发展具有极大的推动作用。 目前, 长江经济带已初步形成水、陆、空及地下管道等多种运输方式相结合的综合运输体系, 为其物流产业发展带来更多的机遇。 物流业作为涉及多种产业的复合型服务业, 其快速发展对调整产业结构、优化生产方式以及提高地区综合实力具有重要意义[1] 。 2018年11月, 国务院常务会议提出:“瞄准世界前沿, 多措并举发展‘通道+枢纽+网络的现代物流体系, 确保物流降本增效, 实现高质量发展”。 这在为物流产业发展指明方向的同时也向其提出更高的要求, 如何降低物流成本、提高物流效率、完善物流体系, 实现物流业的全面升级成为长江经济带一项艰巨的任务。 长江经济带物流业发展速度快、规模大, 但区域发展不平衡, 转型升级存在瓶颈制约。 为此, 要正确认识长江经济带物流业升级现状, 多措并举实现物流业的全面升级。

在我国经济进入新常态的背景下, 产业转型升级是实现经济高质量发展的必要手段、必然要求。 物流业作为基础性、先导性产业, 其转型升级速度、水平均会对其他产业起到支持、辅助的作用, 同时其他产业在优化和升级的过程中同样会给物流业带来极大的反馈。 部分学者已对此进行了相关研究和验证:张沛东等[2] 定量研究了制造业与物流业的联动发展关系, 发现投入与需求视角下的制造业与物流业整体融合程度稳定上升, 且两个产业在联动发展过程中内部行业结构也在不断地优化和升级。 王红卫等[3] 总结了我国物流业与零售业的发展现状, 运用理论剖析和实证检验相结合的方法对两者的协同发展进行了研究, 发现物流业集聚促进零售业市场专业化、降低零售业运行成本和经营风险、提高其核心竞争力, 而零售业的转型发展同样会推动物流业转型升级。 另外有一部分学者从物流业自身出发对其产业升级现状、困境与对策进行理论探讨和实证分析:刘东英等[4] 以京津冀地区为研究对象, 结合京津冀地区的发展实际提出区域物流业发展存在交通发展不均衡、物流业集群发展速度较慢以及物流网络效率低下等不足, 并以京津冀协同发展战略作为区域物流业发展机遇, 对物流业产业升级提出可行的路径。 李红月等[5] 以发展动力为出发点, 指出当前我国物流业升级所面临的主要难题有:劳动力成本上升, 相关专业人才不足; 物流基础设施无法满足实际需求; 缺乏高端技术, 制约物流业的发展质量与运作效率; 物流企业内部创新不足, 导致管理与服务模式无法与时俱进。 在此基础上得出我国物流业欲实现全面升级, 必须对生产要素、制度要素以及技术要素进行更加系统的融合与优化的结论。

综上, 我国学者已对物流业产业升级机制进行了较多的理论剖析和实证研究, 结合国家或地区的发展实际找出了物流业产业升级所存在的问题, 并提出了应对之策与可行的升级路径, 为我国物流业升级提供了借鉴, 但是仍存在不足。 张立国[6] 通过梳理我国所有涉及物流业转型升级的相关文献, 发现物流业升级动力的相关研究还存在不足, 今后应继续深入研究和挖掘物流业升级动力, 只有深入了解其动力机制, 方能多措并举优化物流业升级路径。 但从现有文献来看, 这一不足仍未得到解决。 基于此, 本文以长江经济带为研究对象, 对长江经济带物流业升级动力进行综合测度与分析, 为该区域物流业升级相关政策的制定提供依据。

二、指标体系构建及数据说明

1. 指标体系构建。 物流业升级动力主要源于其产业内部的积累、调整和优化以及产业外部因素的协同发展两个方面。 我国现有文献对于物流业升级动力的综合测度几乎空白, 但从物流业升级动力来源的角度出发:万欢[7] 基于我国省级面板数据, 对物流业基础设施投资与产业升级关系进行研究, 认为物流业基础设施投资会较大程度地优化产业结构。 张国胜[8] 通过相关理论剖析提出观点:从现实角度出发, 产品市场需求无疑是产业升级的推动力。 而本土市场规模又通过影响企业技术能力与其市场需求而间接影响产业升级。 陈晓玲等[9] 建立PVAR模型实证分析我国金融发展、产业升级以及经济增长三者之间的动态关系, 发现经济增长能够推动产业升级。 扶涛[10] 认为在很大程度上决定国家或地区居民收入与消费水平的人力资源状况, 会影响该区域内商品消费与服务的需求, 继而影响消费品与生产资料的价值结构, 最终推动和引导产业转型升级。 杜欣盈等[11] 分析物流信息化发展趋势, 总结其发展现状, 发现物流信息化会扩大物流市场规模、推进物流业增值服务快速发展并提高其市场反应能力, 推动物流业升级。 王慧艳等[12] 基于我国1997 ~ 2017年的樣本数据, 改进和扩建生产函数模型, 证实科技创新会极大地推动产业升级。

综上, 本文借鉴先前的研究成果, 在构建物流业升级动力评价指标体系时, 物流业升级内部发展因素以物流基础设施、物流发展规模、物流需求状况(由于物流需求状况与物流业的便利程度、运行效率及安全性、可靠性有很大关系, 故本文认定其为物流业升级内部发展因素)三个角度作为出发点, 物流业升级外部推动因素以经济发展状况、人力资源状况、信息化程度以及科技创新活力四个角度作为出发点。 为使指标量化, 从上述7个方面细化出22个二级指标, 具体见表1。

2. 可量化指标数据来源与说明。 本文的二级指标数据均来自于2011 ~ 2019年《中国统计年鉴》、长江经济带11省市统计年鉴以及2010 ~ 2018年各省市《政府统计公报》。 由于我国暂时无专门的物流统计数据, 指标体系中物流产业增加值用交通运输、仓储和邮政业三个行业的增加值表示, 物流年末从业人员数用交通运输、仓储和邮政业年末从业人员总和表示。

三、研究方法

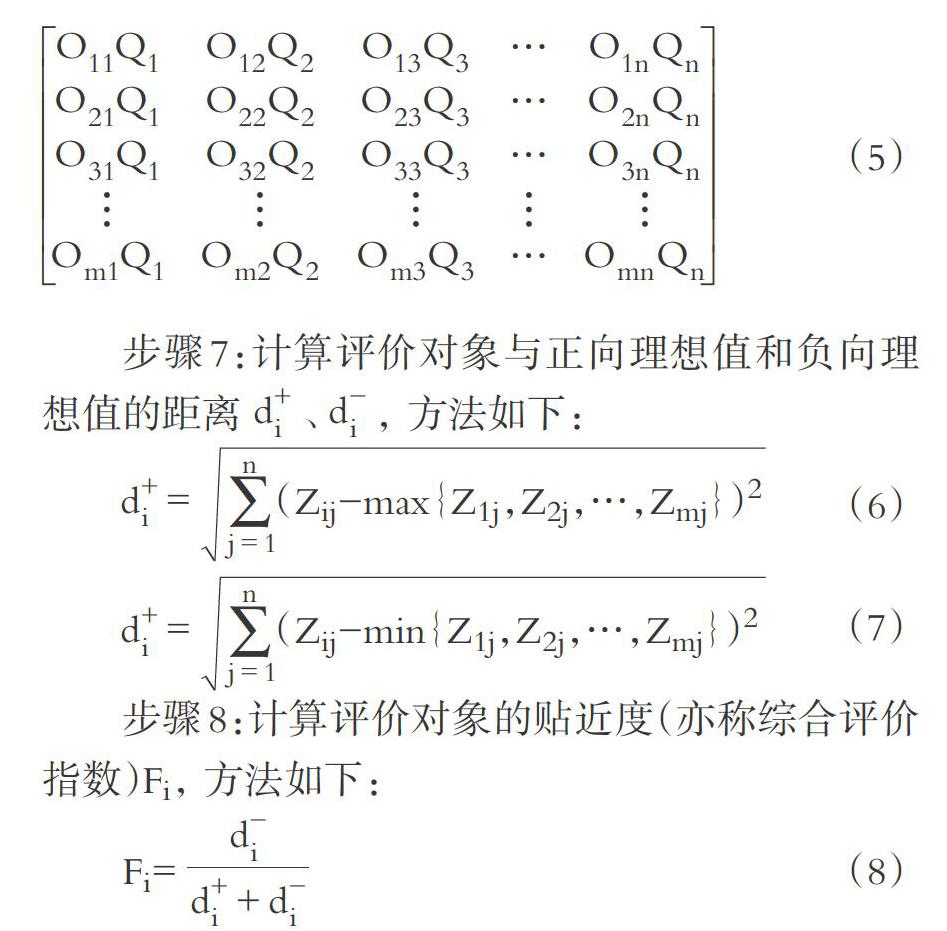

1. 研究模型的选择与描述。 为避免主观因素对评价结果的影响, 本文使用熵权TOPSIS理论模型综合评价长江经济带物流业升级动力。 具体计算流程如下:

2. 研究思路。 本文收集的是长江经济带11省市2010 ~ 2018年物流业相关指标的面板数据, 具有空间与时间双重属性。 为此本文欲从横向与纵向两个角度对长江经济带物流业升级动力进行综合测度与分析。 横向角度测算方法为:以年份作为切割点, 将各年长江经济带11省市22个指标的截面数据分别放于同一框架下, 进行同一指标最佳与最差指标值(基准值)的挑选, 继而分别计算特定年份下各指标权重、各省市物流业升级动力综合评价值, 用于分析长江经济带11省市物流业升级动力的区域差异性及其演变趋势。 纵向角度测算方法为:以区域作为切割点, 将各省市22个指标跨度为2010 ~ 2018年的时间序列数据分别放于同一框架下, 进行同一指标最佳与最差指标值(基准值)的挑选, 继而分别计算特定省份各指标权重、各年的物流业升级动力综合评价值, 用于分析长江经济带各省市自身的物流业升级动力随时间的发展趋势。

四、横向视角下长江经济带物流升级动力测度及空间差异性分析

本文基于熵权TOPSIS模型, 从横向角度测算2010 ~ 2018年物流业升级动力各评价指标权重(见表2)、各省市物流业升级动力一级指标分项相对贴近度、各省市物流业升级动力综合评价值。

1. 长江经济带物流业升级动力评价指标权重及分析。 从表2可以看出, 造成长江经济带区域间物流业升级动力产生差异性的指标按照权重均值大小依次为科技创新活力、信息化程度、物流需求状况、经济发展状况、物流发展规模、人力资源状况和物流基础设施。 这说明前四个指标是升级动力产生区域差异的主要因素, 而其余三个指标对这种差异的影响程度有限。 2010 ~ 2018年科技创新活力的指标权重呈直线下降的趋势, 信息化程度的指标权重呈波浪下降的趋势, 相反, 物流需求状况与经济发展状况两个指标权重呈波浪上升的趋势。 虽然2016年物流需求状况及经济发展状况指标权重开始超越科技创新活力、信息化程度两个指标的权重, 但四个指标权重差距仍较小。 为此, 若欲平衡长江经济带区域间物流升级动力的差距, 仍应紧紧抓住科技创新活力、信息化程度、物流需求状况、经济发展状况这四个维度。

2. 长江经济带物流业升级内部发展因素区域差异性及演变趋势。 图1描述了长江经济带物流基础设施水平的区域差异性及其演变趋势:四川省的物流基础设施水平遥遥领先于其他10个省市, 且发展较为稳定。 云南、湖南等6个省份之间物流基础设施水平相近, 位于长江经济带各省市的前列, 但云南省的波动性较大, 发展相对不稳定。 江西、贵州以及重庆3个省市物流基础设施与上述7个省份之间的差距较大, 位于长江经济带的中下游水平, 但除2015年贵州省出现反向波动外, 3个省市水平波动呈现出一致性, 正在逐渐缩小与四川等7个省份之间的差距。 而上海市物流基础设施水平远远落后于其他10个省市, 发展水平始终位于长江经济带末位。 总的来说, 长江经济带11省市物流基础设施水平差距较大, 但除上海市外, 四川、江苏等10个省市之间物流基础设施差距呈现逐渐缩小的趋势。

图2描述了长江经济带物流发展规模的区域差异性及其演变趋势:上海市物流发展规模与物流基础设施水平形成强烈反差, 始终位居长江经济带11省市的首位。 上海市物流发展规模的优势随时间演变出现两种趋势, 2012年之前优势逐渐减小, 2012年之后优势又逐渐拉大。 其他10个省市的物流发展规模、波动方向大体一致, 但波动大小及发展规模所处水平存在差异, 可以依照其贴近度大致划分为三个层级:江苏、浙江与安徽3个省份物流发展规模优势明显, 为第一层级; 湖南、湖北与四川3个省份为第二层级; 江西、重慶、贵州与云南4个省市物流发展规模较差, 为第三层级。 三个层级的贴近度取值范围相互接近, 说明江苏等10个省市物流发展规模的区域差距同样呈现不断缩小的趋势。

图3描述了长江经济带物流需求状况的区域差异性及其演变趋势:长江经济带11个省市物流需求状况的差距呈现出明显的分层现象, 依照贴近度可以划分三个梯度。 江苏省物流需求状况最具优势, 贴近度均在0.6 ~ 1.0之间为第一梯度, 浙江、安徽、四川、湖南与湖北5个省份物流需求状况贴近度均在0.3 ~ 0.6之间为第二梯度, 剩余几个省市贴近度均在0 ~ 0.3之间为第三梯度。 第一梯度唯一一个省份江苏省虽然优势明显, 但是波动性较大, 发展不均衡。 第二梯度5个省份除安徽省外, 波动方向、波动大小均呈现出一致性, 这说明浙江等4个省份物流需求较为同步地发展。 而安徽省物流需求状况与江苏省呈相反的趋势, 其发展优势先上升继而下降。 第三梯度5个省市整体来说波动性较小, 但是与前述6个省市物流需求状况的差距较大。

3. 长江经济带物流业升级外部推动因素区域差异性及演变趋势。 图4与图6分别描述了长江经济带经济发展状况与信息化程度的区域差异性及其演变趋势:长江经济带的经济发展状况与信息化程度均呈现出明显且相同的两极分化。 其中一极为浙江等3个省市, 经济发展状况与信息化程度优势十分显著。 另一极为湖北等剩余8个省市, 经济发展状况与信息化程度较为接近但与前述3个省市差距极大。 上海市的经济发展状况与信息化程度波动性较大, 两个指标的发展均不稳定。 江苏、杭州等10个省市经济发展状况与信息化程度波动方向大体一致, 但波动性大小存在较大的差异。

图5描述了长江经济带人力资源状况的区域差异性及其演变趋势:长江经济带人力资源状况分级明显。 江苏省与湖北省人力资源优势最为明显, 远远领先于其他几个省市, 且发展趋势稳中向好。 上海等3个省市的人力资源处于最不利的地位, 且上海市的波动性较大, 说明其人力资源发展不稳定。 虽然云南和贵州两个省份的人力资源发展优势最不明显, 但大体上也呈现出上升的趋势。 四川等6个剩余省市人力资源优势极为接近, 总体呈上升趋势, 但是四川与湖南2个省份的上升速度明显优于安徽等4个省市。

图7描述了长江经济带科技创新活力的区域差异性及其演变趋势:11省市依据贴近度取值同样可以被划分为三个梯度。 江苏省科技创新活力远远领先于其他省市, 为第一梯度。 2010 ~ 2018年上海与浙江2个省市均位于第二梯度, 湖北于2012年之后快速缩小与第二梯度的差距, 并于2013年后跻身于第二梯度, 2017年后四川省科技创新活力发展迅速, 于2018年跻身于第二梯度。 2010 ~ 2012年湖北、四川、安徽等8个省市为第三梯度, 2013 ~ 2017年剩余四川、安徽等7个省市为第三梯度, 2018年剩余安徽等6个省市为第三梯度。 第一梯度发展优势稳中向好。 第二梯度上海市发展优势呈现波浪下降的趋势, 浙江省发展优势稳中向好, 湖北省发展优势呈现明显上升趋势。 虽然第三梯度各省市科技创新活力远远落后于第一、二梯度, 但其发展优势大体上均呈上升趋势, 尤其是四川与安徽2个省份上升速度较快。

4. 长江经济带物流业升级动力区域差异及演变趋势。 图8为横向视角下2010 ~ 2018年长江经济带11省市物流业升级动力综合测度结果, 描述了长江经济带物流业升级动力的区域差异性及演变趋势。 从综合排名情况来看:以11个省市2010 ~ 2018年物流业升级动力综合测度贴近度均值大小为依据, 综合排名第一至第十一名依次为:江苏省(0.70628)、浙江省(0.56329)、上海市(0.51895)、湖北省(0.36481)、安徽省(0.31743)、四川省(0.31073)、湖南省(0.26708)、重庆市(0.22715)、江西省(0.16564)、云南省(0.13811)以及贵州省(0.10901)。 从排名变动情况来看, 从图8中可以看出, 2010 ~ 2018年间, 11个省市之间物流业升级动力水平排名变化情况较为简单:2012年浙江省开始超越上海市, 由第三名上升为第二名, 自此上海市由第二名降为第三名。 安徽省同样于2012年超越四川省, 由第六名上升为第五名, 四川省由第五名降为第六名。 2018年, 四川省超越湖北省与安徽省, 排名由第六名升为第四名, 而湖北省与安徽省排名均倒退一名, 分别位居第五与第六名。 除此之外未发生排名变动情况。 从差异性程度来看, 江苏省物流业升级动力具有绝对的优势, 远远领先于另外10个省市, 且波动性较小, 发展较稳定。 浙江省与上海市同样具有较大优势, 但上海市相比浙江省升级动力波动性较大, 说明上海市的发展稳定性较差, 浙江省稳中向好发展。 而湖北省等剩余8个省市与前述3个省市相比升级动力优势不明显, 尤其是贵州、云南及江西3个省份与其差距最为明显。 整体来说, 长江经济带物流业的区域发展极不平衡, 升级动力分层现象明显, 但是区域间差距有缩小的趋势。

五、纵向视角下长江经济带物流升级动力测度及时序变化分析

横向视角下长江经济带物流升级动力测度只能用于观察和分析区域间的差异及其演变趋势, 而区域自身升级动力水平及发展趋势却无法得知。 故本文又基于熵权TOPSIS模型, 从纵向视角测算11省市物流业升级动力各评价指标权重(见表3), 各省市、西部(贵州、云南、四川及重庆)、中部(湖南、湖北、江西及安徽)、东部(浙江、江苏及上海)以及长江经济带整体物流业升级动力综合评价值。

1. 长江经济带物流业升级动力评价指标权重及分析。 从表3可以看出, 影响长江经济带整体物流升级动力水平的因素按照指标权重大小依次为物流需求状况、经济发展状况、科技创新活力、信息化程度、人力资源状况、物流基础设施以及物流发展规模。 其中前四个指标所占权重较大, 对长江经济带物流业升级动力综合水平具有较大的影响, 所以欲提高其综合水平应把重点放在这四个维度上。 但是, 上文亦提到科技创新活力、信息化程度、物流需求狀况及经济发展状况四个指标同样是造成长江经济带物流业升级动力的区域差异较大的主要因素。 因此在制定相关政策时, 要结合11个省市自身发展的实际, 处理好推动物流业升级主要因素之间的关系。

分区域来看, 影响西、中及东部地区物流业升级动力的主要因素存在差异性, 这可能与三个地区物流业升级动力存在较大的差距有关。 上文提到东部地区物流业升级动力相比中、西部地区具有明显的优势, 而欲缩小三个地区的区域差异, 需要对中、西部地区情况做更为详细的分析。 在今后中、西部地区相关政策制定时除科技创新活力、信息化程度、物流需求状况及经济发展状况四个维度需做重点规划外, 西部地区中贵州与四川2个省份的物流基础设施指标权重较高, 应加强物流基础设施方面的建设。 重庆市物流基础设施与物流发展规模指标权重相对来说较高, 也应该纳入重点规划的行列。 而中部地区江西省的人力资源发展状况指标权重较高, 应该注重人力资源方面的管理与开发。 江西与安徽两个省份的物流基础设施指标权重相对来说同样较高, 也应该加大此方面的建设力度。

2. 长江经济带物流升级动力测度结果及时序变化。 图9为纵向视角下11省市物流业升级动力综合评价值, 图10为纵向视角下三大区域及整体物流业升级动力综合评价值。 从图9、图10中可以看出, 2010 ~ 2018年长江经济带11省市物流升级动力综合水平大体上均呈现出不断上升的趋势, 但上升方式、上升速度与上升幅度有所不同。 从上升方式来说, 图9表明贵州、上海两个省市于2012年物流升级动力出现反向波动, 重庆市于2017年物流升级动力出现反向波动, 使3个省市的上升方式呈现波浪式特征。 而剩余8个省市均呈现直线式上升趋势。 从上升幅度来看, 图9表明2010 ~ 2018年云南、四川、湖南及安徽4个省份上升幅度最大, 重庆、湖北、江西、浙江及江苏5个省市上升幅度次之, 而贵州、上海2个省市上升幅度最小。 从上升速度来看, 图10清晰地表明2010 ~ 2012年物流业升级动力水平上升速度东部>中部>西部。 2012 ~ 2015年, 上升速度中部地区>西部地区>东部地区。 2015 ~ 2018年, 上升速度又變为西部地区>中部地区>东部地区。

六、结论与启示

1. 结论。 本文基于长江经济带2010 ~ 2018年的面板数据, 选择熵权TOPSIS模型从横向与纵向两个角度出发, 对长江经济带的物流业升级动力进行综合测度与分析。 主要结论如下:

第一, 长江经济带物流业升级动力表现出较大的区域差异, 且分层现象明显, 江苏、浙江及上海3个东部省市升级动力优势显著较大, 而湖北省等8个中西部省市与东部省市相比升级动力优势不明显, 尤其是贵州、云南及江西3个省份与其差距最为明显。 但从差异性演变来看, 长江经济带物流业升级动力的区域间差异正在逐渐缩小。

第二, 2010 ~ 2018年间长江经济带11省市物流业升级动力综合水平大体上均呈现出不断上升的趋势, 但上升方式、上升速度与上升幅度存在差异。

第三, 科技创新活力、物流需求状况、经济发展状况及信息化程度四个维度是影响长江经济带物流业升级动力水平的最主要因素, 但同样亦是造成物流业升级动力区域间差异较大的主要因素。

2. 启示。 基于研究所得, 为长江经济带物流业发展提出如下建议:

首先, 应激发物流领域科技创新活力。 科技创新活力是影响物流业升级动力区域间差异的最主要因素, 亦是提升升级动力水平的主要因素, 要引起重视。 政府应当引进物流专业人才, 加大物流业科技研发力度, 引导物流科技成果的转化与运用。

其次, 应加强物流领域信息化建设。 从长江经济带物流业升级的现状来看, 其中存在的最为棘手的问题是区域间升级动力综合水平差异过大。 这种差异虽有缩小的趋势, 但是速度过于缓慢, 依然对长江经济带物流业全面升级存在严重制约。 而信息化程度作为影响长江经济带升级动力区域差异的主要因素, 同样应该引起足够的重视。 为此应鼓励新型信息技术的引进和使用, 促进物流与信息业更深层次的融合。

最后, 应打破区域间壁垒, 实现物流互通。 分区域来看, 江苏、浙江与上海3个东部省市物流业升级动力优势显著较大, 而中西部8个省市, 尤其是西部4个省市与之差距较大。 从升级动力上升速度来看, 中、西部地区升级动力上升速度于2012年后明显高于东部地区。 为此, 欲实现长江经济带物流业全面升级, 要敢于突破地域限制, 实现物流资源的共用和物流信息的共享, 互助互惠, 互学互鉴。 结合地区发展实际, 为物流业发展制定最优规划。

【 主 要 参 考 文 献 】

[ 1 ] 张立国.新常态下我国物流业升级目标及路径[ J].技术经济与管理研究,2018(7):113 ~ 115.

[ 2 ] 张沛东,王茂林.天津制造业与物流业的联动发展与升级[ J].现代管理科学,2013(11):73 ~ 75.

[ 3 ] 王红卫,张民服.物流业集聚与零售业协同发展——基于省级面板数据的经验研究[ J].商业经济研究,2019(22):106 ~ 109.

[ 4 ] 刘东英,程姿.京津冀物流产业升级路径及对策研究[ J].经济与管理,2015(4):18 ~ 22.

[ 5 ] 李红月,陈鑫强,金秀玉.物流业转型升级的动力探析——以供给侧结构性改革为视角[ J].延边大学学报(社会科学版),2019(4):96 ~ 103+143.

[ 6 ] 张立国.我国物流业转型升级研究综述[ J].技术经济与管理研究,2015(1):125 ~ 128.

[ 7 ] 万欢.中国省级物流基础设施投资与产业结构升级研究[ J].产业经济研究,2011(4):26 ~ 34.

[ 8 ] 张国胜.本土市场规模与产业升级:一个理论构建式研究[ J].物流技术,2013(7):201 ~ 203+213.

[ 9 ] 陈晓玲,张毅.金融发展、产业升级与经济增长的动态关系研究——基于省际数据的面板VAR分析[ J].财贸研究,2017(10):19 ~ 25.

[10] 扶涛.人力资源开发与产业转型升级的交互影响机理与适配效应研究——基于中国2010 ~ 2015年数据[ J].湖北社会科学,2016(6):62 ~ 70.

[11] 杜欣盈,李辉.信息产业与物流产业发展的交互关系探讨[ J].商业经济研究,2016(1):75 ~ 76.

[12] 王慧艳,李新运,徐银良,李葳蕤.科技创新与产业升级互动关系研究——基于双向贡献率的测算[ J].统计与信息论坛,2019(11):75 ~ 81.

猜你喜欢

物流科技(2022年2期)2022-05-07

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

现代企业文化·理论版(2017年5期)2017-04-17

中国市场(2016年32期)2016-12-06

商(2016年33期)2016-11-24

商(2016年33期)2016-11-24

商场现代化(2016年26期)2016-11-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17