独立董事出席会议与发表意见:合规性履职还是有效性履职

2020-07-14 17:19史春玲

财会月刊·下半月 2020年7期

【摘要】以2010 ~ 2018年A股上市公司数据为样本, 以独立董事出席会议和发表意见作为独立董事履职行为的衡量标准, 检验其对应计盈余管理和真实盈余管理的影响, 从而考察履职行为的有效性。 研究发现:独立董事发表一般意见并不属于有效性履职, 只有发表勤勉意见才有利于抑制真实盈余管理, 形成有效性履职; 而独立董事出席会议对应计盈余管理和真实盈余管理同时起到促进作用, 僅仅属于合规性履职, 不形成有效性履职。 该结论表明合规性履职并不等同于有效性履职, 并对进一步规范上市公司独立董事履职行为起到一定的借鉴作用。

【关键词】独立董事; 合规性履职; 有效性履职; 盈余管理

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2020)14-0122-8

一、 引言

证监会将独立董事制度作为完善公司治理结构的重要举措引入我国, 期望其在维护公司整体利益, 尤其是保护中小股东利益方面发挥作用[1] 。 然而, 外界对我国独立董事的履职效果一直存在质疑, 出现了“花瓶”董事、“橡皮图章”、独立董事不作为等声音。 现有文献中关于独立董事履职效果的研究较多, 早期主要是从履职效果的衡量标准出发, 研究独立董事对公司业绩、投资效率、会计信息质量等方面的影响, 近几年则更多地考察独立董事的特征, 诸如声誉、薪酬、职业背景等对上述方面的影响。 不过关于独立董事究竟如何发挥作用, 以何种方式履职, 即独立董事履职行为的研究却并不占多数。

2014年9月, 我国上市公司协会发布《上市公司独立董事履职指引》(以下简称《指引》)中提到:“独立董事每年为所任职上市公司有效工作的时间原则上不少于十五个工作日, 包括出席股东大会、董事会及各专业委员会会议, 对公司生产经营状况、管理和内部控制等制度的建设及执行情况、董事会决议执行情况等进行调查, 与公司管理层进行工作讨论等[2] 。 ”可见, 独立董事作为外部董事, 不在公司中任职, 出席公司董事会、股东大会和发表独立意见是独立董事履职的主要内容和形式。 不过上述内容作为独立董事的工作义务和职责仅仅构成合规性履职, 可以用于衡量履职勤勉度, 但是合规或勤勉履职最终是否会形成有效性履职则是本文想要探讨的内容。

盈余管理是企业管理层通过会计政策选择或者真实交易活动影响企业对外报送的会计信息, 以达到自身利益最大化的行为。 会计信息是上市公司向中小股东传递公司经营信号的根本途径, 是资本市场运作的基石。 独立董事制度作为保护中小股东利益的重要举措, 担负着抑制盈余管理、提高会计信息质量的责任。 对独立董事履职过程关键点、履职效果以及两者关系的研究应是独立董事研究的重要领域[3] 。 本文以盈余管理作为检验独立董事履职效果的标准, 考察独立董事履职行为, 即独立董事出席会议和发表独立意见对盈余管理的影响, 以明确独立董事有效履职的途径, 为完善我国的独立董事制度提供经验证据。

二、 文献回顾与研究假设

(一)文献回顾

1. 独立董事履职行为的度量。 现有文献对独立董事履职行为的度量方法主要有两种, 一种是利用上市公司公开披露的二手数据衡量独立董事的履职行为, 将独立董事年度实际出席董事会次数、是否投过反对票或弃权票等作为判断独立董事是否尽责的标准。 如Adams和Ferreira[4] 、全怡等[5] 以独立董事每年出席董事会会议的次数度量独立董事履职行为, 认为独立董事亲自参加会议的次数越多, 其对公司投入的时间和精力就越多, 履职越勤勉。 叶康涛等[6] 用独立董事对董事会议案发表意见和投票的数据度量独立董事的履职行为, 认为独立董事就董事会议案进行公开质疑和投票是独立董事发挥监督作用的重要渠道之一。 另一种度量方法是发放调查问卷, 如杨有红等[3] 用问卷调查结果度量独立董事的履职行为。 问卷调查的缺陷在于问卷回收率低且难以确保回收问卷的质量。 在无法了解独立董事参与公司决策过程和细节的背景下, 本文用独立董事出席会议和发表独立意见情况作为度量独立董事履职行为的变量, 帮助我们在一定程度上了解独立董事的履职路径。

2. 独立董事履职行为与履职效果。 现有的大多数关于独立董事履职行为的研究并不是就行为谈行为, 而是以独立董事履职行为作为切入点审视独立董事的履职效果[7] 。 Yermack[8] 发现, 独立董事作为外部董事, 其有效履职可以使公司价值提升11%左右。 Brick等[9] 认为, 董事会的监督活动(如董事会会议、董事工作时间等)可以提高公司价值。 Jiang等[10] 的研究表明, 独董质疑可以改善公司治理和提高公司信息透明度。 赵昌文等[11] 研究发现, 独立董事亲自出席董事会的频率与企业价值呈正相关关系。 江维琳等[12] 认为, 独立董事的出勤率与盈余管理水平负相关。 叶康涛等[6] 发现存在异议独立董事的公司, 其市场价值更高。 段海艳[13] 却发现独立董事缺席董事会会议对企业绩效的影响不显著。 可见, 大多数文献肯定了独立董事有效履职的成果, 认为其有利于提升公司治理水平, 不过究竟如何界定有效履职行为还有待进一步研究。

(二)假设提出

独立董事有效履职的前提是能够获取企业局限与机会等专有信息[14] 。 独立董事作为外部董事并不参与公司的日常经营管理, 与经理层之间存在严重的信息不对称, 而参加董事会、股东大会、各委员会会议有助于独立董事获取企业专有信息, 深入了解企业经营环境和状况, 缓解信息不对称。 参加董事会会议次数是正式制度约束下董事履职强度的体现, 反映了董事之间信息交换的频率。 根据《指引》, 独立董事一年内亲自出席董事会会议的次数少于当年董事会会议次数三分之二的, 即可认为其没有尽到勤勉义务。 独立董事出席公司会议的次数越多, 参会率越高, 获取的专有信息越多, 越有利于提高独立董事对经理层的监督水平, 并减少经理层的寻租行为, 进而提高会计信息质量, 最终达到维护中小股东利益的目的。

盈余管理包括应计盈余管理和真实盈余管理, 主要是通过会计政策选择或改变真实交易活动影响会计信息。 独立董事出席公司会议, 有助于其全面了解和认识公司的经营状况和战略定位, 使其更容易发现企业在决策过程中是否存在不合理或者不合法的操纵行为, 并做出准确的职业判断, 保障盈余信息质量。 因此, 本文认为独立董事出席公司董事会、股东大会、各委员会会议次数越多, 参会率越高, 越有利于抑制企业经理层的盈余管理行为。 由此, 本文提出以下假设:

H1a:独立董事亲自出席会议与企业盈余管理水平负相关。

然而, 独立董事作为外部董事, 其发挥监督职能的根本立足于“独立性”, 独立董事过多地出席公司会议虽然有利于其获取专有信息, 但也增加了独立董事与经理层的联系, 提高了“合谋”的可能性。 已有文献也证明, 董事会会议次数也不是越多越好, 当董事会会议次数超出必需时, 反而不利于提升企业价值[13] 。 薛祖云等[15] 发现, 董事会会议次数较多可能是公司会计信息质量较差的反映; 薛有志等[16] 发现董事会会议次数越多, 代理成本越高; 周泽将[17] 发现董事会会议次数越多, 企业的过度投资水平就越高, 且企业绩效越差。 随着董事会会议次数的增多, 独立董事为保证勤勉履职, 必然会增加出席董事会会议的绝对次数。 因此, 本文认为独立董事过多地出席公司会议, 有可能反而削弱其监督效果, 提高盈余管理行为发生的可能性, 故提出H1a的备择假设:

H1b:独立董事亲自出席会议与企业盈余管理水平正相关。

根据《指引》, 就上市公司相关事项发表独立意见是上市公司独立董事最主要的工作内容。 我国上市公司独立董事意见强制披露制度提供了打开独立董事履职“黑匣子”的钥匙[18] , 不仅披露了意见类别、意见事项, 还包括意见全文。 许多学者以发表意见类别, 即是否发表否定意见作为独立董事勤勉履职的标准, 这一做法值得商榷。 首先, 我国独立董事投反对票比例极低; 其次, 我国人文习俗中的民主集中习惯也导致人们习惯性地进行事前意见交流, 提前达成一致[7] 。 不过, 披露的意见中还包括意见全文, 其中的勤勉文字表述可以从一定程度上体现独立董事履职的勤勉度。 有调查研究才有发言权, 独立董事能够发表勤勉意见, 一定是对公司生产经营状况、管理和内部控制等制度的建设及执行情况, 对董事会决议执行情况等进行过调查才能得到相关信息[3] 。 独立董事发表意见中的勤勉文字表述意味着独立董事真正参与了公司治理, 能夠体现监督作用的大小。 因此, 本文认为, 独立董事发表意见中的勤勉文字表述越多, 意味着其越尽责、勤勉, 更有可能发现管理当局操控盈余的行为, 保障会计信息质量, 从而提出以下假设:

H2:独立董事发表勤勉意见与企业盈余管理水平负相关。

三、 研究设计

(一)样本选择与数据来源

本文选取了2010 ~ 2018年连续9年的A股上市公司数据作为初选研究样本。 本文所用的公司治理数据和财务数据来自于CSMAR国泰安数据库, 独立董事发表勤勉意见数据通过阅读独立董事意见全文手工搜集整理。 依照惯例对初选样本进行筛选, 剔除金融行业、数据缺失、ST、?ST的上市公司样本, 对制造业次类行业进行适当的合并, 并对主要变量进行winsorize缩尾处理, 最终得到有效样本13060个。

(二)变量定义

1. 被解释变量。

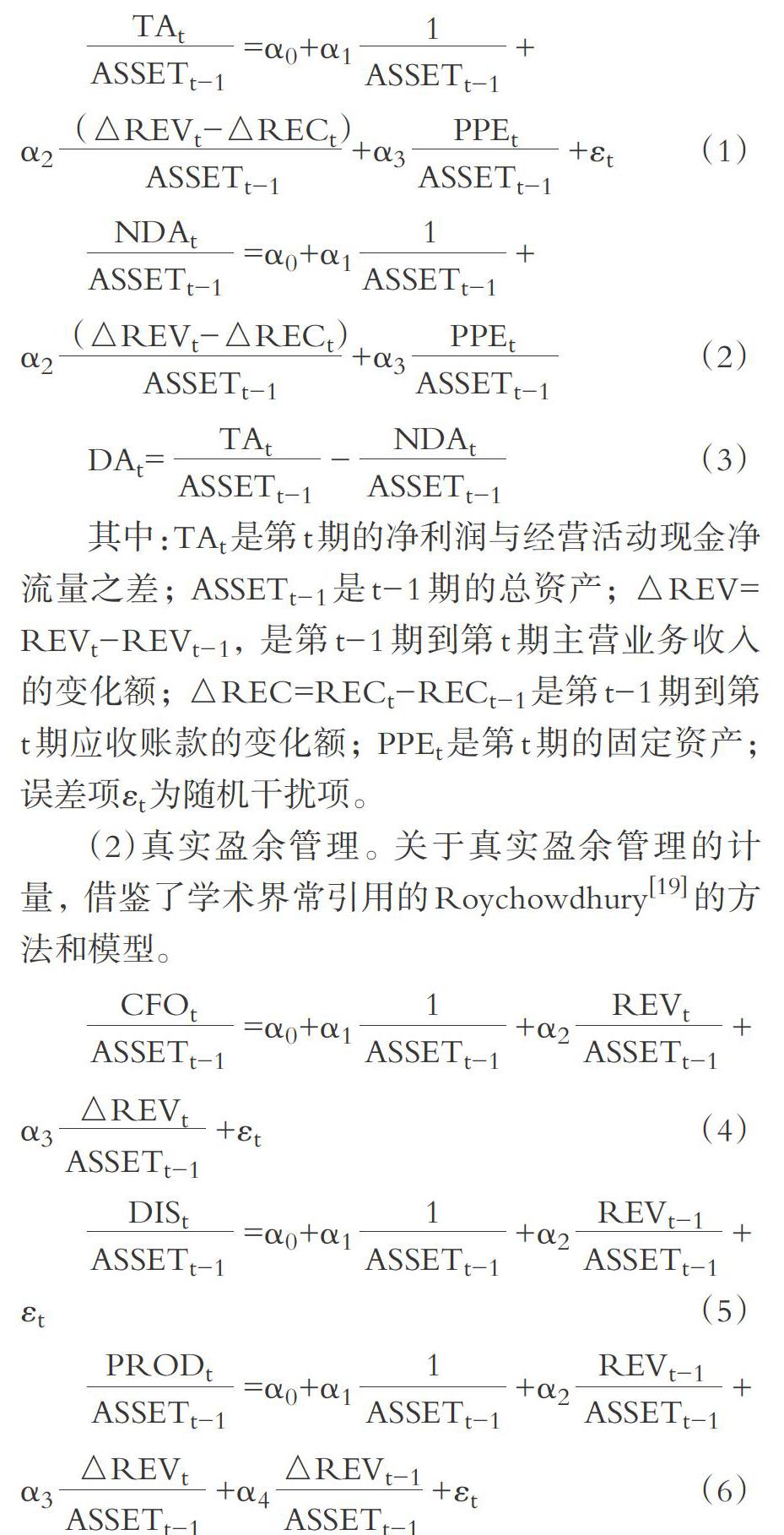

(1)应计盈余管理。 本文采用修正的Jones模型, 以可操控性应计利润DA作为衡量公司应计盈余管理水平的指标。

对模型(1)分年度、分行业进行回归, 将估计得到的系数代入模型(2)中, 得到NDA的拟合值, 将其作为不可操控性应计利润的估计值, 最后将总应计利润TA与不可操控性应计利润NDA之差定义为可操控性应计利润DA, 即模型(3)。

其中:TAt是第t期的净利润与经营活动现金净流量之差; ASSETt-1是t-1期的总资产; △REV=REVt-REVt-1, 是第t-1期到第t期主营业务收入的变化额; △REC=RECt-RECt-1是第t-1期到第t期应收账款的变化额; PPEt是第t期的固定资产; 误差项εt为随机干扰项。

(2)真实盈余管理。 关于真实盈余管理的计量, 借鉴了学术界常引用的Roychowdhury[19] 的方法和模型。

分别对上述模型进行回归, 根据回归系数计算拟合值, 将其作为正常经营现金流量、正常操控性费用、正常生产成本的估计值; 在此基础上, 用实际值减去正常值得出异常经营现金流量AB_CFO、异常操控性费用AB_DIS和异常生产成本AB_PROD的值。

若公司分别采取这三种方式进行向上的盈余操控, 则操控销售所产生的异常经营现金流量AB_CFO的值为负, 操控费用所产生的异常操控性费用AB_DIS的值为负, 而操控生产所产生的异常生产成本AB_PROD的值为正。 因此, 本文进一步参考李增福等[20] 的研究得到真实盈余管理总体指标:

当公司通过真实盈余管理活动调增盈余时, 该指标为正, 反之为负。

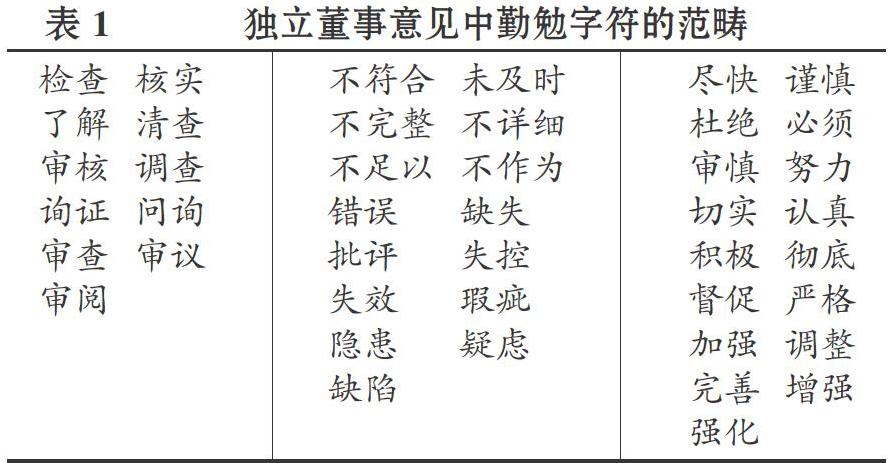

2. 解释变量。 本文使用独立董事出席会议和发表独立意见情况作为独立董事履职行为的衡量标准。 独立董事出席会议情况以董事会中独董亲自参会率、委托参会率、最小亲自参会率、最大委托参会率和是否勤勉作为替代变量。 发表独立意见情况以独董发表意见次数、意见字符数、意见中勤勉字符次数、意见中勤勉字符比例和投过非赞成票作为替代变量。 其中, 勤勉字符的范围借鉴Ning Jia等[21] 的文献中“勤勉字典”的内容并结合中文表述进行了部分调整, 具体见表1。 若独立董事发表意见全文中出现表1中的文字, 则认为独立董事尽到了勤勉义务, 将该意见认定为勤勉意见。

3. 控制变量。 参考其他盈余管理的相关研究文献, 本文选取了公司规模(SIZE)、资产收益率(ROA)、资产负债率(LEV)、营业收入增长率(SG)、股权集中度(TOP1)、股权制衡度(SBA)、董事经理两权合一(DUA)、高管持股比例(MGT)、董事会规模(BSIZE)、独立董事比例(IND)、四大事务所审计(BIG4)、行业(INDU)、年份(YEAR)等公司层面因素作为控制变量。 具体变量定义及说明如表2所示。

(三)模型构建

根据相关文献及上述假设, 本文以ATTEND替代AATT、PATT、MATT、MPATT和ATT, 代表独立董事出席会议情况; 以OPINION替代NOO、NOW、NDILI、PERDILI和NEG, 代表独立董事发表意见情况; 以CONTROL代表控制变量, 构建如下多元线性回归模型:

四、 实证分析

(一)描述性统计

从表3的描述性统计结果可以看出, DA的最大值为正、最小值为负, 中位数和平均值均不大, 说明我国上市公司应计盈余管理水平相对不高; AB_PROXY的最大值为正、最小值为负, 平均值、中位数、标准差均大于应计盈余管理对应值, 说明我国真实盈余管理水平参差不齐, 且真实盈余管理水平明显高于应计盈余管理水平, 这也与已有研究一致, 即近年来上市公司更偏向于真实盈余管理。 AATT平均值为0.9774、中位数为1, PATT平均值为0.0209、中位数为0, 说明我国独立董事亲自参会率较高, 委托参会率较低。 ATT平均值为0.9688、中位数为1, 说明我国上市公司绝大多數独立董事尽到《指引》规定的勤勉义务。 NOO的最小值为1、最大值为75、标准差为7.60048, 说明我国不同上市公司独立董事发表意见次数差异较大。 NOW的最小值为76.5、最大值为3518.55、标准差为149.88376, 说明我国不同上市公司独立董事发表意见字符数有显著差异。 NDILI的平均值为3.0087、中位数为2.8824, 说明我国绝大多数独立董事发表的意见中存在勤勉字符。 NEG的平均值为0.0084、中位数为0, 说明我国上市公司独立董事极少投非赞成票。

(二)回归分析

表4验证了独立董事出席会议情况对应计盈余管理和真实盈余管理的影响。 模型(8)和模型(9)的拟合度均较好且通过了显著性检验。

应计盈余管理水平DA与独董亲自参会率AATT、独董最小亲自参会率MATT和独董是否勤勉ATT的回归系数均为正, 且分别在10%、5%和5%的水平上显著, 与独董委托参会率PATT和独董最大委托参会率MPATT的回归系数均为负, 且均在5%的水平上显著, 说明独立董事亲自参加董事会、股东大会、委员会会议比例越高, 越有可能促使上市公司以应计盈余管理的方式操纵盈余, 符合H1b。

真实盈余管理水平AB_PROXY与独董亲自参会率AATT、独董最小亲自参会率MATT和独董是否勤勉ATT的回归系数均为正, 且分别在1%、1%和5%的水平上显著, 与独董委托参会率PATT、独董最大委托参会率MPATT的回归系数均为负, 且均在1%的水平上显著, 说明独立董事亲自参加董事会、股东大会、委员会会议比例越高, 越有可能促使上市公司以真实盈余管理的方式操纵盈余, 亦与H1b完全相符。

上述回归结果均表明, 独立董事出席公司会议次数越多, 越可能增加独立董事与经理层的联系, 削弱独立董事的独立性, 影响独立董事的监督效果, 从而提高盈余管理行为发生的可能性。 可见, 出席公司会议作为独立董事的工作义务和职责仅仅构成合规性履职, 可以用于衡量独立董事履职勤勉度, 却无法从保障会计信息质量的角度形成有效性履职。

表5验证了独立董事发表意见情况对应计盈余管理和真实盈余管理的影响。 模型(10)和模型(11)的拟合度均较好且通过了显著性检验。

应计盈余管理水平DA与独董发表意见次数NOO和独董意见字符数NOW的回归系数显著为正, 但与意见中勤勉字符次数NDILI、意见中勤勉字符比例PERDILI和投过非赞成票NEG的回归系数均不显著, 说明独立董事发表一般意见并不构成有效性履职, 而独立董事发表勤勉意见也并未对应计盈余管理产生有效的抑制作用, 与H2不完全相符。

真实盈余管理水平AB_PROXY与意见中勤勉字符比例PERDILI和投过非赞成票NEG的回归系数均为负, 其中真实盈余管理水平AB_PROXY与意见中勤勉字符比例PERDILI的回归系数高达-1.279, 且在1%的水平上显著, 但与独董发表意见次数NOO和独董意见字符数NOW的回归系数为正, 亦说明独立董事发表一般意见并不构成有效性履职, 只有发表勤勉意见才能真正抑制真实盈余管理行为, 与H2相符。

从模型(10)和模型(11)的回归结果可以看出, 独立董事发表一般意见对于应计盈余管理和真实盈余管理均无法起到抑制作用, 而独立董事发表勤勉意见虽不能对应计盈余管理起到抑制作用, 却能够对真实盈余管理起到较好的抑制作用。 即只有当独立董事发表勤勉意见时, 才意味着其真正地参与了公司治理, 发挥了监督作用, 构成了有效性履职, 而独立董事发表一般意见仅仅属于合规性履职, 不构成有效性履职。 另外, 真实盈余管理通过实质性的交易活动影响公司盈余, 且所带来的危害更大, 而独立董事发表勤勉意见必然需要经过调查研究, 在该过程中真实盈余管理活动更易受到独立董事的监督。

(三)稳健性检验

1. 主成分分析法。 本文采取主成分分析法对独立董事参加会议的五个变量提取主要成分, 具体结果见表6。

根据主成分提取的标准, 模型中特征值大于1的成分有1个, 且其方差贡献率为84.364%, 大于80%, 说明降维后的这个主成分所包含的信息占据了原始信息的84.364%。 以该主成分作为ATTEND的替代变量, 检验独立董事出席会议对应计盈余管理和真实盈余管理的影响。 可以发现, 应计盈余管理DA和真实盈余管理AB_PROXY与ATTEND的回归系数均为正, 且均在5%的水平上显著, 与前文结论一致(受篇幅所限, 回归结果不予列示)。

2. 引入产权性质的分组检验。 我国上市公司中有大量国有上市公司, 基于委托代理理论, 国有上市公司存在着明显的“所有者缺位”, 更加有可能进行盈余管理。 另外, 已有文献表明, 产权性质亦会影响盈余管理方式的选择[20] 。 为了进一步检验结论的稳健性, 本文引入产权性质变量, 将总体样本分为国有组和民营组, 发现前述结论在两组样本中均成立(受篇幅所限, 回归结果不列示)。

3. 内生性问题。 现有文献尚未证实盈余管理水平和独立董事履职行为之间存在互为因果的关系, 为避免遗漏变量导致的内生性问题, 本文分别以独董最小亲自参会率MATT和意见中勤勉字符比例PERDILI的一阶滞后项作为独立董事参会和发表意见的工具变量, 进行2SLS回归, 结果如表7所示。

由表7的回归结果可以看出, 控制了内生性问题以后, 独立董事参会与应计盈余管理和真实盈余管理的回归系数仍显著为正, 独立董事发表勤勉意见与真实盈余管理的回归系数仍显著为负, 与应计盈余管理的回归系数仍不显著, 可见上述结论并未发生显著变化。

五、 研究结论和启示

本文以2010 ~ 2018年A股上市公司数据为样本, 以独立董事出席会议和发表意见度量独立董事履职行为, 检验其对应计盈余管理和真实盈余管理的影响, 从而考察独立董事履职行为的有效性。 结果表明, 独立董事发表勤勉意见有利于抑制真实盈余管理, 属于有效性履职; 独立董事发表一般意见对于应计盈余管理和真实盈余管理均无法起到抑制作用, 仅属于合规性履职; 而独立董事出席会议对于应计盈余管理和真实盈余管理却同时起到促进作用, 说明独立董事过多地出席公司会议反而可能会损害独立董事的独立性, 降低会计信息质量, 使得其履职行为仅仅属于合规性履职, 并不构成有效性履职。 在控制内生性问题后上述结论仍然成立, 且进一步研究发现, 上述结论在国有企业和民营企业中同样成立。

本文的启示在于:独立董事出席公司会议和发表独立意见作为独立董事履职的主要内容和形式, 构成合规性履职, 是独立董事发挥作用的必要条件, 可以用于衡量独立董事的履职勤勉度。 但是合规性履职并不等于有效性履职, 独立董事出席会议很有可能流于表面, 并未进行有效监督, 反而增进独立董事与经理层的关系, 损害其独立性。 而在独立董事发表的独立意见中, 一般意见无法发挥监督作用, 只有发表勤勉意见才意味着独立董事真正参与了公司治理, 能够体现其监督作用。 本文的研究结果可以帮助我们在一定程度上了解独立董事的履职路径, 打开独立董事履职的“黑匣子”。 建议监管部门不要过分强调独立董事履职的勤勉度, 而应该进一步细化独立董事履职指引, 找到独立董事履职的关键点, 区分合规性履职与有效性履职, 以提升我国独立董事的履职效果。

【 主 要 参 考 文 献 】

[ 1 ] 史春玲,王茁.财务独立董事特征与盈余管理——基于应计和真实盈余活动的双重检验[ J].财会月刊,2018(7):13 ~ 20.

[ 2 ] 中国上市公司协会.上市公司独立董事履职指引[M].南京:江苏人民出版社,2014:1 ~ 231.

[ 3 ] 杨有红,黄志雄.独立董事履职状况和客观环境研究[ J].会计研究,2015(40):20 ~ 26.

[ 4 ] Adams R. B., Ferreira D.. Regulatory Pressure and Bank Directors' Incentives to Attend Board Meetings[ J].International Review of Finance,2012(1):227 ~ 248.

[ 5 ] 全怡,郭卿.“追名”還是“逐利”:独立董事履职动机之探究[ J].管理科学,2017(7):3 ~ 16.

[ 6 ] 叶康涛,祝继高,陆正飞,张然.独立董事的独立性:基于董事会投票的证据[ J].经济研究,2011(1):126 ~ 139.

[ 7 ] 黄志雄.独立董事履职行为与处罚机制研究[D].北京:中央财经大学,2016.

[ 8 ] Yermack D.. Remuneration, Retention and Reputation Incentives for Outside Directors[ J].Journal of Finance,2004(5):2281 ~ 2308.

[ 9 ] Brick I. E., Chidambaran N. K.. Board Meetings, Committee Structure, and Firm Performance[Z].Working Paper,2007.

[10] Jiang W., Wan H., Zhao S.. Reputation Concerns of Independent Directors: Evidence from Individual Director Voting[ J].Review of Financial Studies,2015(3):655 ~ 696.

[11] 赵昌文,唐英凯,周静,邹晖.家族企业独立董事与企业价值——对中国上市公司独立董事制度合理性的检验[ J].管理世界,2008(8):119 ~ 126.

[12] 江维琳,李琪琦,向锐.董事会特征与公司盈余管理水平——基于中国民营上市公司面板数据的研究[ J].软科学,2011(5):142 ~ 144.

[13] 段海艳.独立董事缺席董事会会议的成因及其对企业绩效的影响[ J].财会月刊,2016(15):8 ~ 14.

[14] Adams R. B., Ferreira D.. A Theory of Friendly Boards[ J].Journal of Finance,2007(62):217 ~ 250.

[15] 薛祖云,黄彤.董事会、监事会制度特征与会计信息质量——来自中国资本市场的经验分析[ J].财经理论与实践,2004(4):84 ~ 89.

[16] 薛有志,彭华伟,李国栋.董事会会议的监督效应及其影响因素研究[ J].财经问题研究,2010(1):99 ~ 105.

[17] 周泽将.董事会会议、过度投资与企业绩效——基于国有上市公司2001~2011年的经验证据[ J].经济管理,2014(1):88 ~ 100.

[18] 唐雪松,杜军,申慧.独立董事监督中的动机——基于独立意见的经验证据[ J].管理世界,2010(9):138 ~ 149.

[19] Roychowdhury S.. Earnings Management Through Real Activities Manipulation[ J].Journal of Accounting and Economics,2006(3):335 ~ 370.

[20] 李增福,董志強,连玉君.应计项目盈余管理还是真实活动盈余管理?——基于我国2007年所得税改革的研究[ J].管理世界,2011(1):121 ~ 134.

[21] Ning Jia,Xuesong Tang. Directors' and Officers' Liability Insurance, Independent Director Behavior and Governance Effect[ J].The Journal of Risk and Insurance,2018(4):1013 ~ 1054.

猜你喜欢

商情(2016年43期)2016-12-26

职工法律天地·下半月(2016年10期)2016-11-30

商(2016年29期)2016-10-29

商(2016年29期)2016-10-29

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

商(2016年24期)2016-07-20