企业社会责任与财务柔性对风险的影响

2020-07-14 17:19周浪波郭娜娜周志方曾辉祥

财会月刊·下半月 2020年7期

周浪波 郭娜娜 周志方 曾辉祥

【摘要】基于2012 ~ 2016年我国上市公司数据, 将企业社会责任、财务柔性和企业风险纳入一个统一的分析框架, 实证研究前二者对企业风险的交互效应。 研究结果表明, 企业履行社会责任或者具有财务柔性均能降低风险, 二者的资源配置途径不同、对风险的影响方式不同, 呈现出互补效应。 不同的产权性质使得企业社会责任履行动机、财务柔性特征具有显著差异性, 受此影响, 企业社会责任与财务柔性对风险的互补效应主要存在于非国有企业中。

【关键词】企业社会责任;财务柔性;企业风险;产权性质;交互效应

【中图分类号】F276 【文献标识码】A 【文章编号】1004-0994(2020)14-0058-8

一、 引言

生存环境的不断变化使得企业经营风险不断增加。 作为企业综合能力的一种表现, 财务柔性不仅仅是企业财务主体的内在特性, 更是企业缓解不断变化的生存环境的有效方法之一, 能够有效应对企业面临的财务资源短缺困境[1] 。 因此, 加强企业财务柔性研究, 可以进一步提高企业财务资源的配置效率, 为有效应对全球化的后金融危机提供一种新的治理模式。 财务柔性较强的企业在面临不确定性时能够化解危机, 然而现实中很多企业的财务柔性相对较弱, 且在资源共享的社会环境下, 如何高效利用外部资源是企业生存发展的关键。 此时, 从企业规避风险的角度来说, 寻找非企业内部固有属性, 发挥企业主动性来规避风险、弥补财务柔性不足显得尤为重要。

近年来, 屡屡曝出的企业社会责任缺失事件, 使得国内外政府、消费者等愈加关注企业在社会责任履行方面的表现。 已有研究指出, 企业积极承担社会责任可以满足利益相关者的需求, 拉近与利益相关者之间的关系[2] , 从而获得如企业声誉、社会资本等具有市场竞争性的资源[3] 。 企业通过履行社会责任获得的竞争性资源能够对企业风险产生积极影响, 为企业可持续发展提供支持, 并能在企业遭遇负面事件时发挥类似“保险”的保护作用[4] , 降低负面事件对企业的冲击。 现有文献主要针对企业社会责任履行的经济后果展开研究[5] , 例如有研究提出企业社会责任信息能够降低企业的财务风险[6] 。 然而目前还没有学者对企业社会责任和财务柔性的交互效应进行研究, 从企业规避风险角度来看, 二者之间可能是替代效应, 也可能是互补效应。 对企业而言, 面对动态环境变化需要同时运用多种方法规避风险, 然而任何一种方法对风险的降低效果都是有限的, 并会呈现出规避作用边际递减的情况。 因此, 本研究拟从企业角度分析不同的风险规避方法对企业风险的影响, 并对企业社会责任与财务柔性之间的交互效应展开研究, 以期为企业决策提供参考。

与已有文献相比,本文的主要贡献在于:①在更深层次上揭示财务柔性与企业履行社会责任对风险的影响机制, 并能够为企业的實践提供指引, 二者的混合互补效应有利于企业提升对抗风险的能力, 从而避免过高的财务柔性所带来的损害, 并推动企业更积极地履行企业社会责任; ②较为系统地分析了企业社会责任与财务柔性对风险的影响, 一定程度上丰富了企业社会责任利益相关者理论和财务柔性理论的文献; ③考虑到我国的特殊国情, 将样本分为国有和非国有企业两类对比分析企业社会责任和财务柔性对于企业风险的影响, 具体分析了社会责任与财务柔性对企业风险影响的交互效应在不同产权性质下的差异。

二、 文献综述与研究假设

(一)企业社会责任对风险的影响

以往关于企业社会责任的研究主要集中在企业履行社会责任对经济绩效以及市场表现的影响方面。 但是由于经济绩效与市场表现衡量指标比较宽泛[4] , 使得研究的干扰变量过多, 无法得到一致结论。 近年来学者们开始关注企业经营的其他方面[7] 。 企业风险是影响企业持续经营与稳定发展的重要因素之一, 国外学者已经重点关注企业社会责任表现对风险的影响, 如Godfrey等[8] 以资本市场数据为基础度量企业风险, 从企业面临的不同种类的风险视角出发, 研究企业社会责任表现与不同种类风险之间的关系。

从利益相关者理论和资源基础观理论角度分析。 第一, 企业积极承担社会责任可以提升企业行为的合法性, 并有助于强化企业与政府、媒体、社区、消费者等利益相关者之间的沟通, 从而降低诉讼和规制风险[9] ; 第二, 企业积极践行社会责任能够给顾客留下良好的形象, 提高顾客对产品的满意度和认可度, 使企业在激烈的市场竞争中减少顾客流失[10] , 形成优良的品牌资本, 而且可以为企业内部利益相关者带来经济效益[11] , 降低企业经营收入的波动风险; 第三, 企业履行社会责任能够在满足各方利益相关者需求的同时, 增加企业内部信息透明度, 为企业可持续发展创造条件, 促进企业构建社会责任导向的战略管理模式[12] , 提升企业规避风险和应对潜在不确定性事件发生的能力, 内外结合降低企业风险。

从社会资本理论角度出发。 首先, 企业积极履行社会责任可以为企业带来社会资本, 这种带有目的性的投资通过建立社会网络, 为企业获取发展所需的关系资源; 其次, 企业积极践行社会责任可以改善并强化与政府、消费者等利益相关者的关系, 不断扩大企业可利用资本规模; 最后, 不断增加的社会资本提高了企业的社会认可度, 从而降低了企业与外部环境发生冲突的可能性, 减少了企业经营过程中发生的交易成本, 降低了企业经营风险。 Godfrey[13] 通过构建理论模型分析认为, 积极承担社会责任可以为企业积累声誉资本和道德资本, 并进一步得到利益相关者的认可, 从而影响企业的决策。 徐尚昆、杨汝巧[14] 则进一步验证了企业履行社会责任对社会资本的内在影响机制, 研究发现, 积极承担社会责任可促进企业社会资本增加, 为企业创造良好的外部环境, 提升企业的市场竞争力。

考虑到国有企业和非国有企业在政治背景、融资约束以及隐性资源等方面的差异[15] , 本文将区分不同产权性质进行研究。 对于国有企业, 它承担了政府的社会功能, 担负着社会稳定等责任[16] , 这是国有企业与生俱来的职责, 其地位的特殊性使其能够获得稳定的政府支持, 面临的经营风险相对较小[17] 。 而对于非国有企业来说, 履行社会责任可以使企业获得政府在债务融资等方面的帮助[18] , 减少其面临的生存风险; 同时, 企业社会责任作为非国有企业发展软实力, 能够为企业树立良好的公众形象, 赢得社会认可, 从而提高企业的抗风险能力。 通过产权性质的比较可以发现, 国有企业较非国有企业而言, 其履行社会责任对于风险水平的影响是有显著差异的。 因此, 提出以下假设:

假设1:企业社会责任履行负向影响企业风险水平, 且这种负向作用主要体现在非国有企业中。

(二)财务柔性对风险的影响

根据西方财务柔性理论, 财务柔性是指企业及时获取或调用财务资源, 从而预防或利用不确定性事件抓住投资机会, 提高投资效率, 实现企业价值最大化的能力。 理论上, 具有财务柔性的企业在面对外来冲击时能更迅速地做出反应, 并调用和筹集财务资源, 更灵敏地预防和抵御冲击。 Bancel和Mittoo[19] 对财务柔性和企业所受冲击的影响程度进行调查, 认为企业的财务柔性越强, 其在金融危机中所遭受的损失和程度都相对较轻。 已有研究表明, 建立以财务柔性为核心的财务管理体系已经成为企业抑制环境不确定性的必然选择, 即客观环境变化导致财务柔性的产生[20] 。 综上, 财务柔性能够使企业在面临外部冲击时能及时调用财务资源, 在摆脱困境的同时提高投资效率。

根据资源约束理论, 资源约束会直接影响企业的资源获取情况以及经济活动的实施效果。 更为重要的是, 它会通过企业管理人员的预期, 催生非效率决策行为, 影响企业经营绩效, 而企业财务柔性能够缓解资源约束[1] 。 较高的现金持有水平可以有效缓解企业所处的经济不确定性及融资约束[21] 。 财务柔性水平高的企业, 在受到不利环境的冲击时, 要比财务柔性水平低的企业受到的融资约更小。 由以上分析可知, 财务资源的积累可以提升企业财务柔性, 利用财务资源与风险对冲, 从而降低企业风险。 中国作为新兴市场经济体, 非国有企业与国有企业在政府支持度和融资渠道等方面具有很大差异。 这种差异使得非国有企业遭受着“隐形”的制度性歧视, 导致非国有企业面临着较大的经营风险与融资约束。 非国有企业存在政治关联的“天生弱势”, 财务柔性储备对其经营风险的影响更加显著; 而国有企业相较于非国有企业具有较小的生存风险, 其对财务柔性的关注也相应较少。 因此, 本文推测财务柔性对于降低企业风险的作用在非国有企业中更加显著, 据此提出以下假设:

假设2:财务柔性负向影响企业风险, 且这种负向作用主要体现在非国有企业中。

(三)企业社会责任、财务柔性与企业风险

从成本收益理论分析, 企业社会责任与财务柔性二者对企业风险的影响具有替代效应。 企业在生产经营活动中, 会遵循利润最大化原则以最低成本获得最大收益[22] 。 财务柔性较强的企业, 其抗风险能力较强, 有足够的现金储备, 而履行企业社会责任意味着成本的增加, 且该成本可能短时间内难以得到补偿, 会降低短期利润[23] , 因此履行企业社会责任的作用会被弱化; 而对于财务柔性相对较弱的企业来说, 为了提升风险抵御能力, 会增加企业社会责任投入, 通过履行社会责任来建立密切的利益相关者关系[24] , 获取稀缺和不可替代的竞争性资源, 从而缓解弱财务柔性对于风险的弱势影响。 此外, 当财务柔性对企业风险发挥主要作用的时候, 由企业社会责任所带来的对于风险的增量作用可能比较有限, 只能通过挤占财务柔性的功能效应来影响风险水平; 反之, 企业社会责任对风险起主导作用时, 另一方的影响会被部分替代和挤出。 综上所述, 二者对企业风险的影响具有替代效应。

从资源配置以及对风险的影响方式分析, 财务柔性和企业社会责任具有互补效应。 财务柔性是一种综合能力, 通过优化财务决策整合财务资源, 利用财务行为进行风险管理[25] 。 财务柔性主要是通过整合内部现有资源来抑制风险, 强调资金筹集的及时性, 本质上是对资金筹集方式的跨期安排。 当企业面临外部不确定性时, 会优先选择融资成本较低的内源融资, 信息不对称问题使得企业外部融资成本较高, 因而企业主要通过调用内部资本来影响当期决策, 进而降低企业风险; 而履行社会责任会为企业积累社会资本, 建立社会关系网络, 为企业引入各种外部资源, 从而降低企业风险。 例如:企业履行社会责任所带来的声誉资本, 在企业面临危机时可以有效降低负面效应扩大的风险[26,27] 。 企业社会责任除了为企业引入部分财务资源, 更多的是引入声誉、道德资本等非财务资源, 与财务柔性所运用的财务资源互补, 共同提高企业的资源运用效率。 企业社会责任传递的“非财务信号”与财务柔性优势互补, 从而降低企业风险。

从对风险的不同影响方式分析:企業社会责任能够提升企业行为的合法性, 为企业积累声誉资本和道德资本, 促进企业构建社会责任导向的战略管理模式, 从内、外部为企业可持续发展提供条件, 增强企业规避风险和应对潜在不确定性事件发生的能力。 企业社会责任对风险的影响是长期性和战略管理层面的, 而财务柔性对风险的影响是即时性和企业经营层面的, 二者对企业风险的作用层面和时间周期侧重点不同, 相辅相成, 具有互补作用。

由以上分析可知, 财务柔性与企业社会责任之间究竟存在替代效应还是互补效应, 取决于是成本收益观还是资源配置观对企业风险起主导作用。 另外, 考虑到国有企业和非国有企业在财务柔性以及企业社会责任履行对于其风险的影响差异, 从产权异质性角度来说, 这种替代效应可能也主要存在于非国有企业。 因此, 提出以下假设:

假设3a:企业社会责任替代了部分财务柔性对于企业风险的负向影响, 且这种替代效应主要体现在非国有企业中。

假设3b:企业社会责任与财务柔性的共存有助于降低企业风险(互补效应), 且这种互补效应主要体现在非国有企业中。

三、 样本选择与研究设计

(一)样本选取与数据来源

以我国2012 ~ 2016年上市公司为样本, 并对样本进行以下处理:删除被特殊处理的样本; 删除属于金融行业的样本; 删除变量缺失的样本; 为避免极端值影响, 对所有连续变量在1%和99%分位上进行Winsorize处理。 经过上述处理后得到的样本总数为2557, 其中国有企业样本数为1589, 非国有企业样本数为968。 本文研究所需的数据主要来源于国泰安(CSMAR)数据库, 企业社会责任数据来源于润灵环球(RKS)提供的企业社会责任评分, 部分控制变量数据来源于锐思数据库。

(二)研究设计

1. 变量定义。

(1)被解释变量。 现有文献中, 衡量企业风险的指标根据计算基础不同主要分为两大类:①以市场数据为基础衡量企业风险, 一般采用股票市场收益波动率度量整体风险, 贝塔系数是应用最普遍的指标[28] ; ②以会计核算数据为基础度量企业风险, 一般是根据财务指标中的会计收益波动来衡量企业风险水平, 多数使用营业收入或盈利的波动率来衡量[29] 。 本文选用企业盈利的波动性衡量风险水平, 盈利性指标是企业相应年度的息税折旧及摊销前利润与当年末资产总额的比值。 考虑到国内高管任期为3年, 本文参考余明桂等[30] 的方法, 以3年作为一时段对经行业调整后的指标进行标准差处理来衡量企业风险水平。

(2)解释变量。 本文以润灵环球对上市公司社会责任的报告评分为依据衡量企业履行社会责任的程度。 润灵环球是国内首个采用自主开发评价系统对上市公司社会责任报告评分的权威第三方评级机构, 其社会责任评分反映企业社会责任履行情况, 评分越高, 履行情况越好。 以往文献对财务柔性衡量指标主要包括单指标判断法、多指标结合法以及多指标综合法, 本文采用多指标综合法。 借鉴曾爱民等[21] 的做法, 认为财务柔性包括现金柔性和负债柔性, 即财务柔性=负债柔性+现金柔性, 现金柔性反映企业从内部调用资金的能力, 负债柔性反映企业从外部调用资金的能力。 由于现金比率和负债比率都同时通过总资产进行了标准化处理, 统一了量纲, 所以财务柔性采用现金柔性和负债柔性的加和衡量。

(3)控制变量。 为控制其他因素对结论的影响, 本文借鉴杨艳等[31] 研究企业风险的方法, 针对影响风险的其他主要因素, 选取以下控制变量:企业规模、成长性指标(营业收入增长率和Tobinq值)、研发支出、广告支出、资本性支出比率、总资产收益率、经营现金流、股权集中度以及年度和行业等因素。

具体变量定义及计量如表1所示。

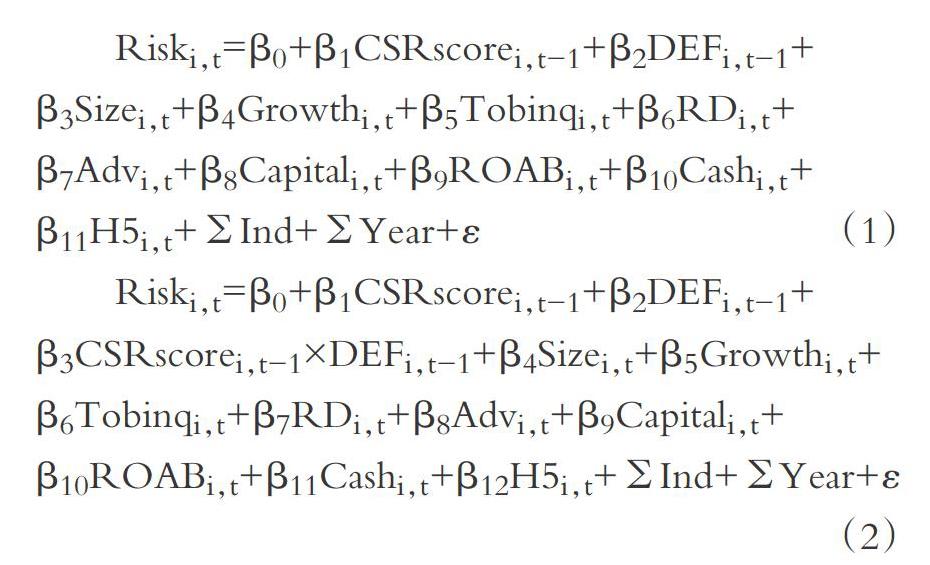

2. 模型设定。 为了验证财务柔性与企业社会责任对于企业风险的影响以及二者的交互效应, 本文构建了模型(1)和模型(2)。 其中, β0为常数项, ε为残差项。 为了避免解释变量和被解释变量可能存在的互为因果的内生性问题, 在模型中对主要变量做了滞后一期处理。

运用模型(1)检验假设1和假设2, 即验证企业履行社会责任的情况和财务柔性对于企业风险的作用。 运用模型(2)判断假设3a和假设3b, 即检验企业社会责任与财务柔性对于企业风险的交互作用, β3为二者交互效应的系数。 若交互项回归系数β3为负, 则交互项两变量中一个变量的边际效应随着另一变量的增加而递增, 因此两者之间存在一种互补关系; 相反, 若交互项回归系数为正, 则其中一个变量的边际效应随着另一变量的增加而递减, 因此两者之间存在一种替代关系[32] 。 若模型中该交叉项的回归系数显著为正, 则说明企业社会责任和财务柔性在抑制企业风险上存在替代效应, 本文的假设3a得以验证; 如果交叉项的回归系数显著为负, 表明企业社会责任和财务柔性在抑制企业风险上存在互补效应, 假设3b得到证实。

四、 实证检验与结果分析

(一)描述性统计

表2为主要变量的描述性统计结果。 从表2中数据分析结果可以看出, 企业履行社会责任的平均值为39.1154, 标准差为11.3857, 这说明企业社会责任履行情况不均衡, 社会责任表现整体较差, 不同企业之间存在较大差异; 财务柔性最小值为

-0.1670, 最大值为0.7886, 标准差为0.1867, 表明样本企业的财务柔性差距较大, 分布不均衡; 被解释变量企业风险均值为0.0245, 中值为0.0165, 分布差距不大。 其他连续变量的分布大体上比较均衡, 但是营业收入增长率和研发支出指标值分布差距较大, 不同企业间的个体差异也较大。

(二)单变量相关性分析

表3列示了主要变量的相关性分析结果。 由表3可以看出, 企业社会责任履行情况和风险为显著负相关关系, 初步验证了假设1。 并且, 企业规模与企业风险显著负相关。 此外, 各变量间的相关系数都比较小, 多重共线性检验显示方差膨胀因子VIF最大值仅为2.41, 所有自变量的方差膨胀因子VIF也均小于經验临界值10, 表明本文设定的模型不存在严重的多重共线性问题。

(三)回归分析

表4报告了非国有企业和国有企业履行企业社会责任对于企业风险的影响情况。 从非国有企业样本来看, 第(1)列中企业社会责任得分的系数为

-0.0212625, 在5%的水平上显著, 而在第(4)列的国有企业中, CSRscore系数并不显著。 这表明企业社会责任能够负向影响企业风险, 相较于未履行或者履行情况不好的企业而言, 社会责任评分高的企业的风险更低。 此项检验结果与冯丽艳等[33] 以及Zhou等[34] 的研究结论一致, 与以往文献区别之处在于本文进一步研究了产权异质性的影响, 发现企业社会责任对于企业风险的影响主要存在于非国有企业中, 在国有企业中并不显著。 上述检验结果基本验证了假设1。

表4第(2)、(5)列分别为非国有企业样本和国有企业样本下财务柔性对于企业风险的影响检验结果。 观察可得, 不同样本下, DEF的系数均在5%的水平上显著为负, 但是不同样本下的系数有所差别, 在非国有企业样本中, 系数为-0.0114029, 在国有企业样本中, 系数为-0.0098027。 利用Chow检验对二者的显著性水平进行验证, 二者的差异在1%的水平上显著(P值为0.0015), 表明财务柔性能够降低企业面临的风险, 但相对于国有企业, 在非国有企业中财务柔性对企业风险的影响作用更强, 验证了假设2。

表4第(3)列和第(6)列为加入企业社会责任和财务柔性二者交乘项CSRscore×DEF的检验结果。 在第(3)列的非国有企业样本中, 交乘项系数为

-0.1202247, 在1%的水平上显著为负, 而在第(6)列的国有企业样本中二者交乘项系数为负但并不显著, 表明一个变量的边际效应随着另一变量的增加而递增。 即在非国有企业中, 财务柔性对风险的边际效应随着企业社会责任得分的增加而加强对风险的降低作用, 这表明在非国有企业中企业社会责任和财务柔性对于企业风险具有互补效应, 验证了假设3b。

(四)稳健性检验

为了验证上述结论是否可靠, 本文进行了以下稳健性检验:①参考曾爱民等[21] 对财务柔性的衡量方法, 改变财务柔性的衡量方式, 若负债融资柔性和现金柔性同时占样本企业中前30%, 则综合柔性哑变量(DCf)定义为1, 否则为0。 以此验证假设2和假设3, 验证结果与之前的结论一致。 ②考虑到不同的企业社会责任评分标准不同, 可能对研究结论造成影响, 将RKS企业社会责任评分改为和讯网企业社会责任评分。 回归结果显示, 企业社会责任与财务柔性对于企业风险在10%的显著性水平具有互补效应, 验证了假设3b。 ③内生性问题讨论。 前文已经验证财务柔性与企业社会责任对企业风险的影响具有互补效应, 但是企业社会责任、财务柔性和企业风险之间可能存在两两内生的问题, 对此, 本研究在假设模型中对主要解释变量进行滞后一期处理, 构造动态面板模型, 通过这种滞后处理的方式能够有效解决内生性问题。

五、 结论及启示

本文利用2012 ~ 2016年我国上市公司样本数据, 针对企业社会责任、财务柔性与公司风险之间的关系进行实证检验。 研究结果表明, 企业履行社会责任或者具有财务柔性均能降低企业风险, 二者的资源配置途径以及对风险的影响方式不同, 相互补充而非替代。 但是不同的产权性质使得企业社会责任履行动机、财务柔性特征具有显著差异, 受此影响, 企业社会责任与财务柔性对风险的互补效应主要存在于非国有企业中。

本研究的理论价值主要在于从风险视角考虑企业内外部因素对于企业风险的不同影响程度以及交互效应, 从更深层次揭示了财务柔性与企业履行社会责任对风险的影响机制, 并考虑到我国的特殊国情, 拓展了研究的深度。

当前, 我国企业社会责任履行情况整体较差, 均值不足40分, 个体差异也较大。 在这种情况下, 财务柔性与企业社会责任作为企业“内外部资源集合体”, 能够相互补充, 弥补另一方的缺点, 共同起到降低企业风险、保障企业平稳发展的作用。 因此, 基于企业角度, 为了能够保证企业稳步持续发展, 在此阶段需要从加强企业社会责任履行和提升财务柔性两个方面着手。 一方面, 政府需要加大对市场的监管惩戒力度, 企业缺失社会责任的成本增加必然会使履行社会责任的动机增强; 另一方面, 企业要努力推进社会责任、财务柔性與企业战略的融合, 促进社会利益与企业利益的统一, 实现可持续发展。

需要指出的是, 本文以国内数据为依托, 得出企业社会责任与财务柔性二者对企业风险有互补作用, 而国内企业的社会责任履行水平整体偏低, 互补的作用亦可能仅体现在二者偏低的情况下, 当二者有一方达到较高水平并发挥主要作用时, 可能存在替代和挤出效应。 因此, 本文得出的结论仅是基于回归结果得出的, 其合理性和正确性还有待在获得较全面数据的基础上进一步检验。 未来研究可以结合国外数据进一步探讨企业社会责任履行与财务柔性之间是否仍然存在互补效应, 并可以将企业社会责任履行情况细分成不同水平, 探讨不同水平下的内在联系。

【 主 要 参 考 文 献 】

[ 1 ] 梁权熙,田存志,詹学斯.宏观经济不确定性、融资约束与企业现金持有行为——来自中国上市公司的经验证据[ J].南方经济,2012(4):3 ~ 16.

[ 2 ] Choi J., Wang H.. Stakeholder Relations and the Persistence of Corporate Social Performance[ J].Strategic Management Journal, 2009(8):895 ~ 907.

[ 3 ] Vilanova M., Lozano J. M., Arenas D.. Exploring the Nature ofthe Relationship Between CSR and Competitiveness[ J].Journal of Business Ethics,2009(1):57 ~ 69.

[ 4 ] Shiu Y. M., Yang S. L.. Does Engagement in Corporate Social Responsibility Provide Strategic Insurance-Like Effects?[ J].Strategic Management Journal,2017(2):455 ~ 470.

[ 5 ] 李国平,韦晓茜.企业社会责任内涵、度量与经济后果——基于国外企业社会责任理论的研究综述[ J].会计研究,2014(8):33 ~ 40.

[ 6 ] 王清刚,罗素婧.企业社会责任与财务风险、公司价值的相关性研究[ J].会计论坛,2013(1):54 ~ 65.

[ 7 ] 赵振洋,赵丽娜,杨建平.高质量社会责任报告能有效应对企业系统风险吗?[ J].南京审计大学学报,2017(1):79 ~ 86.

[ 8 ] Godfrey P. C., Craig B. M., Jared M. H.. The Relationship between Corporate Social Responsibility and Shareholder Value: An Empirical Test of the Risk Management Hypothesis[ J].Strategic Management Journal,2009(4):425 ~ 445.

[ 9 ] Carroll A. B.. A Three Dimensional Conceptual Model of Corporate Social Performance[ J].Academy of Management Review,1979(4):497 ~ 505.

[10] Abbas M., Gao Y. Q., Shah S. S. H.. CSR and Customer Outcomes: The Mediating Role of Customer Engagement[ J].Sustainability, 2018(11):42 ~ 43.

[11] 窦鑫丰.企业社会责任对财务绩效影响的滞后效应——基于沪深上市公司面板数据的实证分析[ J].产业经济研究2015(3):74 ~ 81.

[12] 李世刚.高管团队的国际化视野、企业社会责任履行与公司价值[ J].当代财经,2017(11):123 ~ 132.

[13] Godfrey P. C.. The Relationship Between Corporate Philanthropy and Shareholder Wealth: A Risk Management Perspective[ J].Academy of Management Review,2005(4):777 ~ 798.

[14] 徐尚昆,杨汝巧.中国企业社会责任及其对企业社会资本影响的实证研究[ J].中国软科学,2009(11):119 ~ 128.

[15] 钱明,徐光华,沈弋,窦笑晨.民营企业自愿性社会责任信息披露与融资约束之动态关系研究[ J].管理评论,2017(12):163 ~ 174.

[16] 杨星,田高良,司毅,M. M. FONSEKA. 所有权性质、企业政治关联与定向增发——基于我国上市公司的实证分析[ J].南开管理评论,2016(1):134 ~ 141.

[17] 张敏,黄继承.政治关联、多元化与企业风险——来自我国证券市场的经验证据[ J].管理世界,2009(7):156 ~ 164.

[18] 李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[ J].南开管理评论,2015(1):4 ~ 14.

[19] Bancel F., Mittoo U. R.. Financial Flexibility and the Impact of the Global Financial Crisis: Evidence from France[ J].International Journal of Managerial Finance,2011(2):179 ~ 216.

[20] 王艳林.环境不确定性与企业财务柔性的动态管理[ J].未来与发展,2012(9):91 ~ 95.

[21] 曾愛民,张纯,魏志华.金融危机冲击、财务柔性储备与企业投资行为——来自中国上市公司的经验证据[ J].管理世界,2013(4):107 ~ 120.

[22] 袁学英,颉茂华.基于成本收益理论视角下的公司盈余管理方法选择研究[ J].宏观经济研究,2016(8):84 ~ 96.

[23] 张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[ J].会计研究,2013(8):32 ~ 39.

[24] Berg N., Holtbrugge D., et al.. Stakeholder Pressures, CSR Practices, and Business Outcomes in Denmark, Germany and the Netherlands[ J].European Journal of International Management,2018(4):472 ~ 500.

[25] 赵华,张鼎祖.企业财务柔性的本原属性研究[ J].会计研究,2010(6):62 ~ 69.

[26] Axjonow A., Ernstberger J., Pott C.. The Impact of Corporate Social Responsibility Disclosure on Corporate Reputation: A Non-professional Stakeholder Perspective[ J].Journal of Business Ethics,2018(2):429 ~ 450.

[27] Yung-Ming Shiu, Shou-Lin Yang. Does Engagement In Corporate Social Responsibility Provide Strategic Insurance-Like Effects?[ J].Strategic of Management Journal,2017(2):455 ~ 470.

[28] Jo H., Na H.. Does CSR Reduce Firm Risk? Evidence from Controversial Industry Sectors[ J].Journal of Business Ethics, 2012(4):441 ~ 456.

[29] 翟胜宝,张胜,谢露,郑洁.银行关联与企业风险——基于我国上市公司的经验证据[ J].管理世界, 2014(4):53 ~ 59.

[30] 余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[ J].金融研究,2013(1):149 ~ 163.

[31] 杨艳,兰东.企业社会责任对公司特有风险的影响——基于利益相关者视角[ J].软科学,2015(6):60 ~ 64.

[32] 姜付秀,黄继承.经理激励、负债与企业价值[ J].经济研究,2011(5):46 ~ 60.

[33] 冯丽艳,肖翔,程小可.社会责任对企业风险的影響效应——基于我国经济环境的分析[ J].南开管理评论,2016(6):141 ~ 154.

[34] Zhou H., Li G. P., Lin W. F.. Corporate Social Responsibility and Credit Spreads——An Empirical Study in Chinese Context[ J].Annals of Economics and Finance,2016(1):79 ~ 103.

猜你喜欢

中国经贸(2016年22期)2017-01-16

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

中国市场(2016年40期)2016-11-28

财会学习(2016年19期)2016-11-10

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

商业经济研究(2016年14期)2016-09-14

企业导报(2016年10期)2016-06-04

商场现代化(2016年4期)2016-04-08