论关联方交易对盈余管理的影响

2020-07-09 08:48陈彤

中国商论 2020年4期

关键词:盈余管理

陈彤

摘 要:集团公司与上市公司之间关联方交易问题一直是学术界争论的焦点,在关联方交易应如何准确合理地确认、计量、披露上一直存在争议和探讨。本文先介绍关联方交易和盈余管理的基本理论,然后通过案例分析,提出应根据实质重于形式的原则来确定关联方交易如何进行会计处理的结论。

关键词:关联方交易 盈余管理 实质重于形式

中图分类号:F275.3 文献标识码:A 文章编号:2096-0298(2020)02(b)--03

1999年,美国学者Healy和Walen提出,企业管理层以引导企业利益相关者的决策或影响会计报告内容为目的,在制定企业未来规划时运用自身职业经验和判断来编制财务报告的行为,即为盈余管理。该观点则广泛为国外学者所接受。而目前,利用关联方交易进行盈余管理在我国上市公司中最为常见。

由于我国大部分国企施行股份制的主要目的是进行上市融资,这种改革的不彻底,导致了上市公司股权结构不合理,国有股一家独大;公司治理结构不完善,经营活动为控股股东所控制,公司独立性的削弱等问题。因此,国企成为控股股东和上市公司之间产生大量关联方交易的主要区域。因此,本文希望通过一个案例的分析找到上市国企对类似关联方交易的利用方式,并对现行关联方交易准则是否能真正限制上市公司和集团公司之间利益操纵进行分析,最后站在企业财报外部使用者的角度提出建议。

1 案例介绍与分析

本文案例为四川泸天化股份有限公司(以下简称泸天化),1999年6月3日在深圳证券交易所A股发行上市(代码000912)。作为重化工业,近年的产能过剩和经济形势让行业原材料供应更为紧张、市场低迷。在此背景下,泸天化于2015年7月中旬发布半年度业绩预告公告,预计2015年度净利润亏损。然而,在泸天化2016年1月发布的2015年度业绩预告中,宣布公司实现净利润0.18亿元,相较去年同期增长101.58%。

据公告可知,2015年4月,泸天化处置了子公司天华公司股权,获得1.61亿元投资收益。年末,泸天化收到了5405.72万元的政府补助和9344.80万元的土地退款利息。高额的非经常性损益使公司实现了扭亏为盈。因此,本文将对公司管理层是否存在盈余管理行为进行分析讨论。

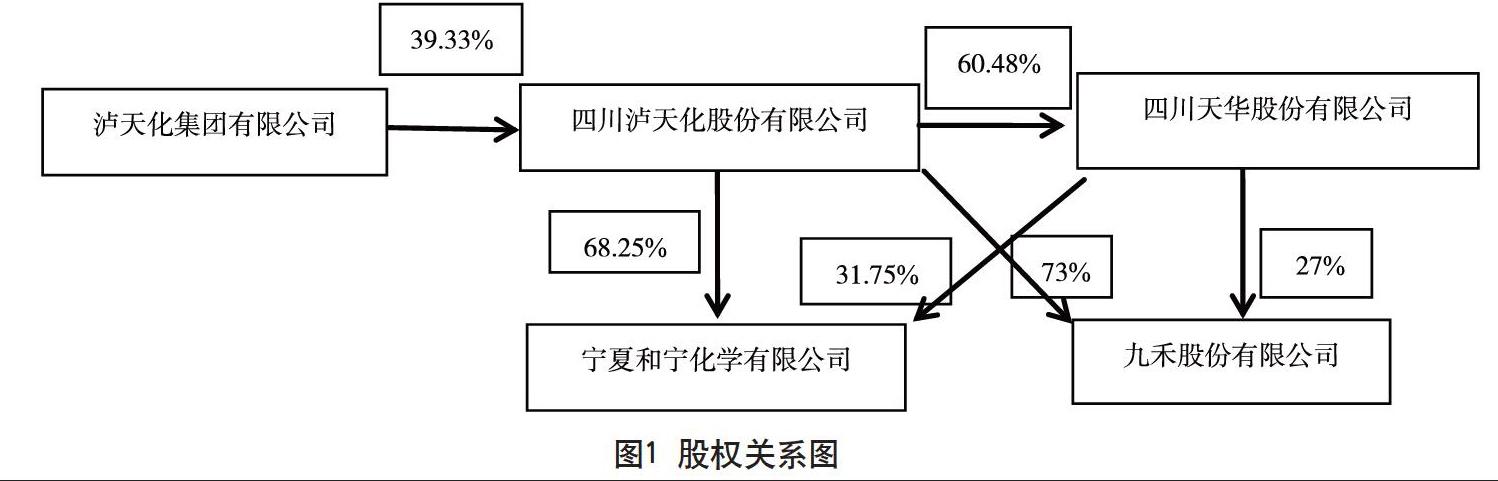

1.1 沪天化股份有限公司与其关联方的股权关系

本案例中沪天化集团是沪天化的母公司,并持有四川天华股份有限公司(以下简称四川天华)39.33%的股份,此外,通过沪天化持有四川天华60.48%的股份。泸天化则通过四川天华持有宁夏和宁化学有限公司(以下简称宁夏和宁)31.75%的股份、九禾股份有限公司(以下简称九禾股份)27%的股份。

如图1所示,案例股权交易在交易前后的最终控制方都属于沪天化集团,因此,本次重大资产出售构成关联方交易。

1.2 沪天化股份有限公司与其关联方之间的股权交易

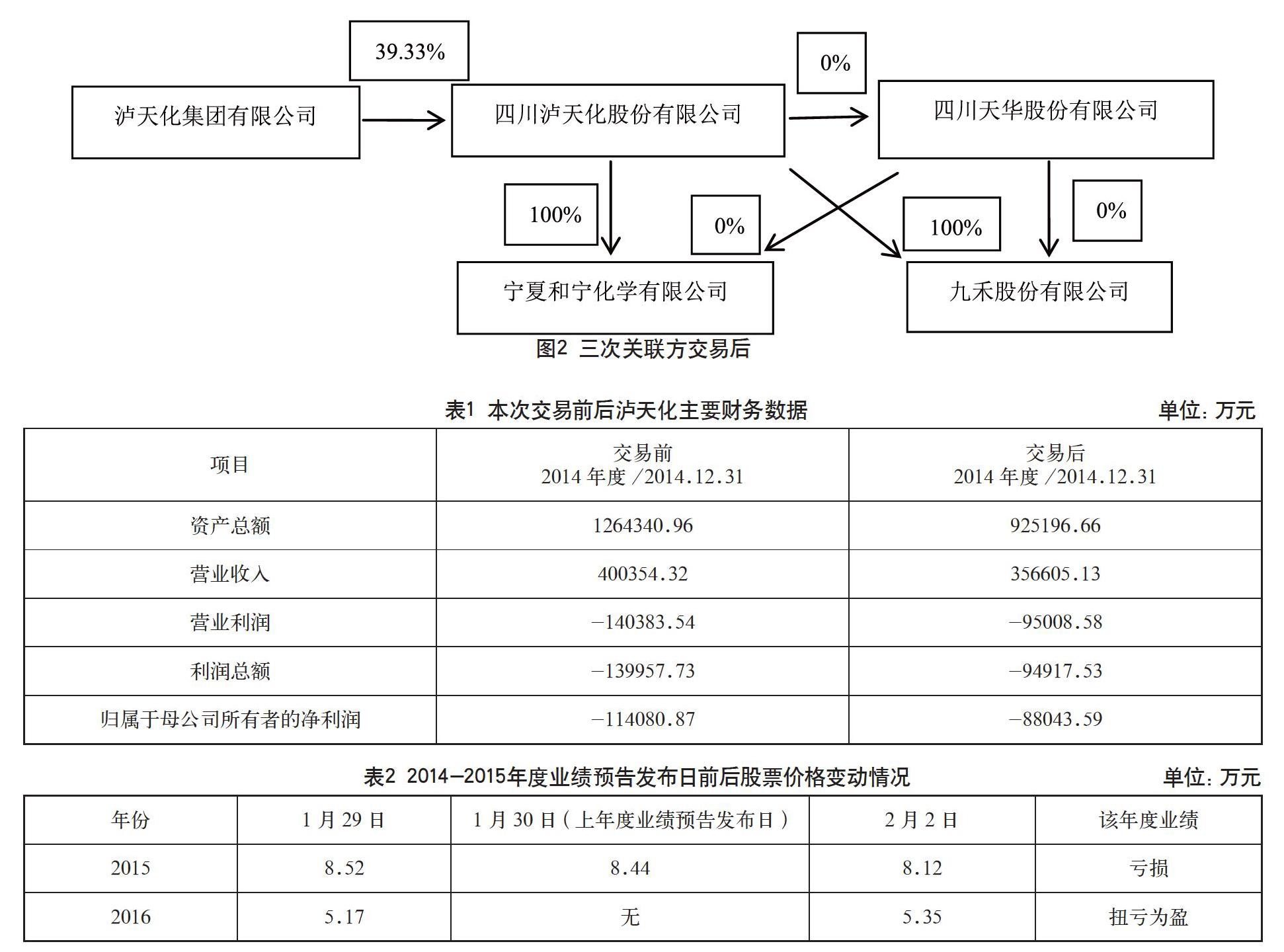

本案例中,沪天化在2015年度4月进行了三次股权交易。首先,沪天化将子公司四川天华60.48%的股权出售给了沪天化集团。其次,为了理顺产权关系,四川天华将其持有的宁夏和宁31.75%股权、九禾股份27%股权出售给了沪天化。交易后,泸天化不再持有四川天华的股权,并将100%持有宁夏和宁、九禾股份的股权。如图2所示。

1.3 案例总体分析

自2012年度起,泸天化便连续亏损。2015年初,泸天化制定扭亏为盈目标,但至本年第三季度末仍未扭亏。因此,此时的大规模股权转让,其后动机令人关注。

泸天化将子公司四川天华60.48%的股权以62728.01万元出售给母公司泸天化集团。该行为属于非正常商品销售,如果没有确凿证据表明交易价格公允,应按照出售商品的账面价值确认收入,差额计入资本公积。但本案例中,泸天化公布了第三方的评估报告[中和评报字(2015)第YCV1013号],因此,尽管四川天华股权的交易价格比账面价值高,但泸天化仍将其视为正常股权交易,将差额计入投资收益,为公司在2015年度实现了1.61亿元的非经常性收益。

再者,由于本次交易不涉及发行股份,交易完成后,泸天化集团仍为泸天化控股股东。同时,泸天化的总资产和营业收入都有所下降,而净利润亏损额也有所降低。

如表1所示,泸天化集团和泸天化是典型关联方关系,尽管本次交易以評估后的公允价值进行,本质上还是关联方交易,并确实有向上市公司输送利益、帮助其扭亏为盈的交易实质。而泸天化以本次交易经由评估机构评估,即交易价格公允为由,将交易价格和账面价值的差额记入投资收益而非资本公积,是典型的企业盈余管理手段。

由此可见,本次交易的会计处理明显违背了“实质重于形式”原则。尽管公司年末扭亏为盈,但却是来自于财务数据操纵,必然会对公司的股价和公信力造成影响。再者,从准则来看,关联方的个体差异会影响关联方交易本身的目的和性质。因此,在对关联方交易进行审查时,应考虑交易双方的实际目的以及交易对财务数据的主要影响来判定其所适用的会计处理方式。

1.4 管理层进行盈余管理目的分析

1.4.1 提升公司价值

企业管理层作为企业经营代理人,通过盈余管理来传递自己掌握的财务管理信息则是代理人和委托人之间沟通的重要方式。如表2所示,本文以沪天化的业绩预告和预告发出前后股价变化说明泸天化通过盈余管理所传递出的公司业绩信号在股票市场上的反应状况(以当日收盘价为准),体现了盈余管理对公司价值的影响,良好的业绩和盈利能够向外释放公司经营的优势信号,推动公司股价上升。

1.4.2 实现管理层利益

现阶段,高管的个人薪酬、职位升迁都与公司业绩挂钩。因此,企业高管大多会高度关注企业经营绩效。如表3所示,2015年度泸天化高管从公司领取到的期内报酬总额较上年度增长了约45.72%。前三名董事的报酬较上年度增长了37.49%。由此可见,公司管理层通过股权交易和政府支持等盈余管理手段不但促进了公司净利润增长,管理层的薪酬水平也有明显提高。

2 启示与建议

2.1 合理应用实质重于形式原则

“实质重于形式”原则是约束关联方交易的关键。只有考虑实际状况,才能在交易源头预防那些干扰财务信息真实性和市场运行的行为。有时,该原则会与权责发生制等要求相矛盾,应以如何能提高会计资料的相关性和可比性作为判断选择的依据。

2.2 完善交易规范

在我国,上市公司控股股东对关联方交易有着影响权甚至决定权,且国内关联方交易的会计处理政策也有较大可选性。因此,要加大规范、完善相关会计法规的力度。相关部门也应根据数据案例进行研究,结合国内现状,对相关步骤进行细化和明确。

2.3 加强监督力度

由于自身利益的影响,关联方可能会利用集团子公司等进行运作,或者通过关联方交易可能没有相应价格为交易的价值认定等,增加监管难度。因此,为了保证公允性,负责监管审核的第三方必须对交易本质和形式有足够认识。尤其是对于具有大量经济业务依存关系的交易方,应进行严格审核。

参考文献

孙权.我国上市公司盈余管理的权益成本研究[J].财会月刊,2013(24).

陈哲宇.上市公司财务报告舞弊的问题探究[J].商业经济,2013(5).

于文君.上市公司亏损后的盈余管理问题探究[J].商业经济,2013(5).

张燕红,石子印.关联方购销交易处理方法及改进思路[J].财会月刊,2012(14).

胡淑娟.关联方交易的性质、舞弊风险与监管[J].财会通讯,2016(23).

李安.上市公司盈余管理相关问题研究[J].财会研究,2012(10).

陶灿,刘芳.基于关联方交易的盈余管理的实证研究——以控股股东对上市公司的支持为例[J].江苏商论,2012(2).

柏杨,刘艳萍,辛姝怡.浅谈关联方交易中的不当盈余管理——基于上市公司的实例分析[J].商业经济,2015(1).

袁淳,刘思淼,高雨.大股东控制与利益输送方式选择——关联交易还是现金股利[J].经济管理,2010(5).

施金龙,周珍珍.我国创业板公司盈余管理的手段及治理对策[J].商业会计,2012(20).

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

中国经贸导刊(2016年32期)2016-12-21

商业研究(2016年8期)2016-12-20

时代金融(2016年29期)2016-12-05

中国市场(2016年40期)2016-11-28

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年3期)2016-06-13