地方政府债券对上市地方商业银行流动性风险的影响

2020-07-08 10:26陈宪尹柏杨

湖南农业大学学报(社会科学版) 2020年3期

陈宪,尹柏杨

地方政府债券对上市地方商业银行流动性风险的影响

陈宪,尹柏杨

(中南大学 商学院,湖南 长沙 410083)

基于2009—2018年地方政府债券规模及上市地方商业银行的数据,通过主成分分析法构建商业银行流动性衡量指标,分析地方政府债券发行对商业银行流动性风险的影响。结果表明:商业银行流动性指标的滞后项与商业银行流动性指标在1%显著性水平下存在明显的正相关关系,证明商业银行流动性存在明显的时间惯性;商业银行流动性与地方政府债券规模之间在5%显著性水平下存在负相关关系,地方政府债券规模每增加1个单位,商业银行流动性指标下降0.075个单位,证明地方政府债券发行会明显增加商业银行流动性风险。此外,商业银行流动性指标与GDP、货币存量M2也存在正相关关系。

地方政府债券;商业银行;流动性风险

一、问题的提出

截至2019年,我国地方政府债务余额共计18.39万亿元,政府债务率约为77%,国际通用的政府债务率警戒线是100%~120%。尽管地方政府债务率数据离警戒线还有一段距离,但由于违规举债而导致风险不可控的事件频频发生,所以仅仅以债务率为参考,没有很大的实际意义。商业银行是当前我国地方政府债券的主要债权人,随着债券份额的不断增加,商业银行的经营模式以及风险管理都将面临巨大挑战。尤其是在当前经济新常态下,我国实施了放缓经济增速的政策,商业银行不良贷款率不断飙升,加大了商业银行的流动性风险。考察地方政府债券对商业银行流动性的影响,对于提高我国商业银行流动性管理水平有着重要的现实意义。

学界对地方政府与商业银行之间的关系进行了广泛研究。熊琛和金昊通过建立地方政府债务及银行的非线性 DSGE 模型研究认为,两者之间存在的风险呈“正向”互相影响,地方债务违约率的增加,也会增加银行体系的风险,进而影响我国实体经济;而银行体系的风险相应地也会影响地方债务风险[1]。谢思全和白艳娟研究认为,地方政府要为辖区内的民众提供公共品,在资金不足的情况下就会利用政府融资平台,将土地作为抵押物,而商业银行又在一定程度上受政府限制,从而向其提供贷款[2]。易浩研究认为,随着土地价格不断升高,地方政府需要获得更多的银行贷款,会形成不断扩张的“信贷 - 债务”泡沫,并且政府投资项目周期和贷款期限较长,商业银行流动性难免受到影响[3]。高跃光研究表明,一旦地方政府未能按时偿还信贷资金,就会对商业银行的流动性造成影响[4]。贾康等研究认为,随着地方政府债务规模的不断扩大,商业银行的流动性管理压力也会变大,并且这一影响还会扩散到周边城市[5]。Arora和Kohli使用流动性比例及存贷比指标来考察商业银行的流动性,认为这两个指标与商业银行流动性风险呈“负相关”关系[6]。Jennie Bai 等则利用商业银行公布的资产负债表中的资金流动、流动性缺口等等考察了商业银行的流动性[7]。

文献梳理表明,以往研究考察地方政府债券对商业银行流动性风险的影响,多是通过地方政府融资平台与商业银行的贷款之间的关系得出结论[8];衡量商业银行流动性大多采用存贷比等单一指标[9]。鉴于商业银行流动性的影响因素多样化,往往不仅仅是单一的或者几个相关度不高的指标能够准确衡量的,为此,笔者拟采用因子分析法,构建流动性综合衡量指标来分析地方政府债券对商业银行流动性风险的影响。

二、理论基础与研究假设

分税制改革后,地方政府财政收入大幅缩水,而地方财政支出却随着城市化进程逐年增长。为满足财政支出不断增长的需求,地方政府必须找到更多的融资方法,债券融资便应运而生[10]。对商业银行而言,地方政府信用等级较其他客户更高,并且商业银行在一定程度上受地方政府的控制,同时,政府的财政资金对银行来说也是一笔规模巨大的可以获得稳定收益的资金,并且地方政府债券与企业债券或者是其他债券相比,风险小了许多,所以商业银行也更愿意将存款提供给地方政府。虽然我国中央政府对地方政府的监管十分有效,但由于民众对政府的约束力较小,且他们往往因公共品带来的效益而对政府所采取的不合理行为有所忽视,因此某些地方官员为谋求自身政绩,通常就会进行不计后果的大规模举债行为。而这些债务很可能又会留给下一任官员,随着债务不断积累,还款能力也会下降,难免会对商业银行的流动性造成影响[11]。

结合我国地方政府的借款原因以及特点,可知地方政府发行债券是在其进行各项基础建设且资金不足的条件下发生的,它主要是依靠土地和政府的信用作为还款能力的保证[12]。地方政府的还款能力与房地产行业密切相关。如果房地产价格下滑较大,地方政府正常偿还原有信贷资金的压力增大,因此也无法继续征收土地。如果在这种情形下地方政府还继续扩大债务规模,势必会形成恶性循环。房地产行业的经营能力也会受到影响,还款能力将会变弱。商业银行的流动性变化会从地方政府和房地产两个方面体现出来。如果房地产价格上涨,地方政府基于获取稳定收益的预期,将会积极地在借款、投资、盈利、还款及再借款这五个步骤之间不断循环,相应的融资规模也扩大了很多,并且商业银行也能从这个过程中获取一定收益,因此采取对地方政府的借款行为更为配合的策略。但与此同时,土地价格居高不下,借贷规模不断飙升,最终形成资产泡沫。一旦资金链出现断裂,商业银行的经营状况和流动性都将受到巨大冲击。

基于以上分析,提出以下假设:

H1:地方政府债券发行加大了商业银行流动性风险

王欣研究认为,商业银行流动性存在明显的时间惯性[13]。刘精山等构建商业银行流动性错配指数,通过压力测试发现我国商业银行流动性风险存在时变性[14]。在世界经济环境存在诸多不确定因素的背景下,我国也逐步进入风险释放期,地方政府债务、房地产泡沫等业务均与商业银行存在着密切关系[15],一旦某一环节出现问题,将引发连锁反应,在接下来的很长一段时间内都会影响商业银行的流动性。

基于以上分析,提出以下假设:

H2:商业银行流动性指标的滞后项与商业银行流动性指标存在着正相关关系

三、研究设计

1.流动性综合评价指标的构建

我国商业银行流动性风险的成因众多,无法使用某一个单独的指标去衡量。因此,本研究基于我国商业银行实际经营情况,分析影响它们流动性的各个相关指标,并运用因子分析法对商业银行的流动性状况进行综合衡量,得出相关指标对商业银行流动性影响的权重,构建出合理有效的流动性综合评价指标。

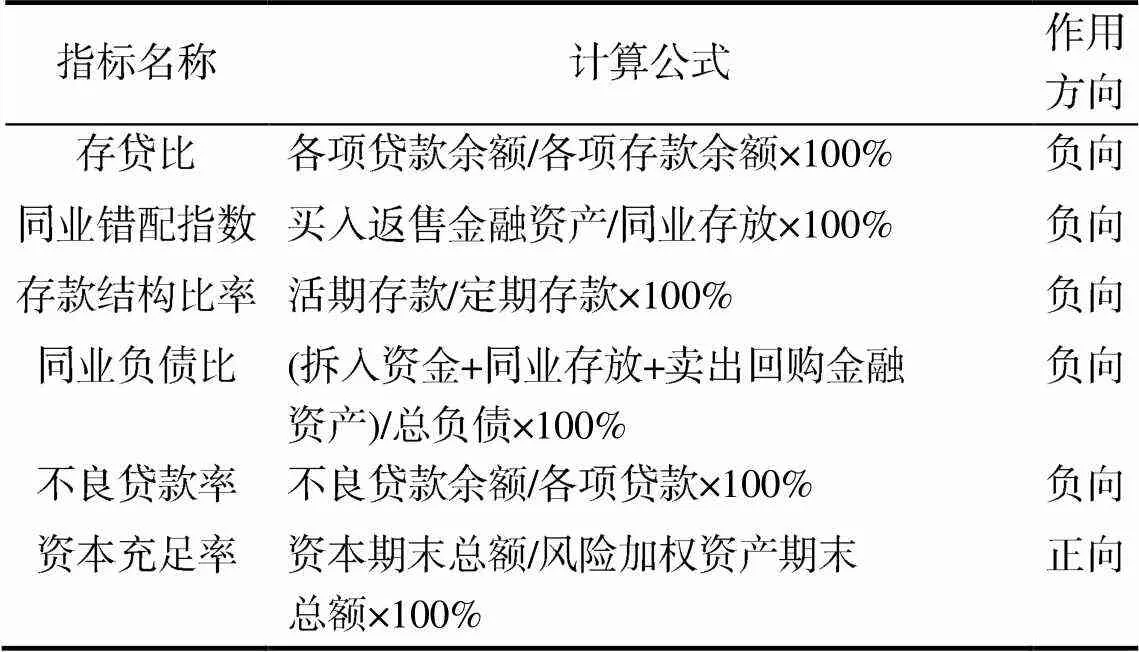

根据众多学者的观点,从商业银行的风险承担能力、商业银行的资产质量、商业银行负债来源的稳定程度和商业银行资产期限配置四方面,挑选出6个综合性评价指标来衡量我国上市地方商业银行的流动性,具体指标、计算公式和作用方向详见表1。若指标是“正向”作用,意味着它的数值越大,商业银行流动性状况越好。

表1 流动性综合评价指标

2.数据处理与可行性分析

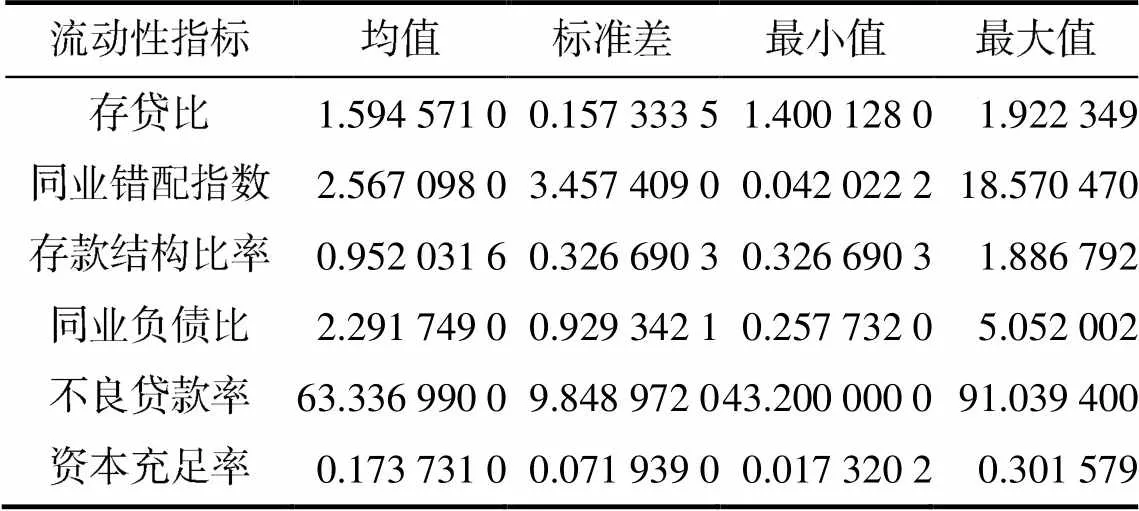

本研究选取我国9家上市商业银行2009—2018年的数据作为研究对象。所有数据都取自wind数据库。将研究对象中各负向数据取倒数,使它们统一为正向指标。也就是说各因子与商业银行的流动性状况“正相关”,流动性综合衡量因子分数越高,商业银行的流动性风险越小。流动性指标正向化后的描述性统计特征如表2所示。

表2 流动性指标正向化描述性统计结果

可以看出,6个流动性指标的标准差差异十分显著,因此有必要对这些指标采取标准化处理以剔除较大方差对因子载荷有效性的影响。对相应数据进行Kaiser-Meyer-Olkin相关性检验显示,检验结果为0.7326,可以进行因子分析。

3.因子的提取

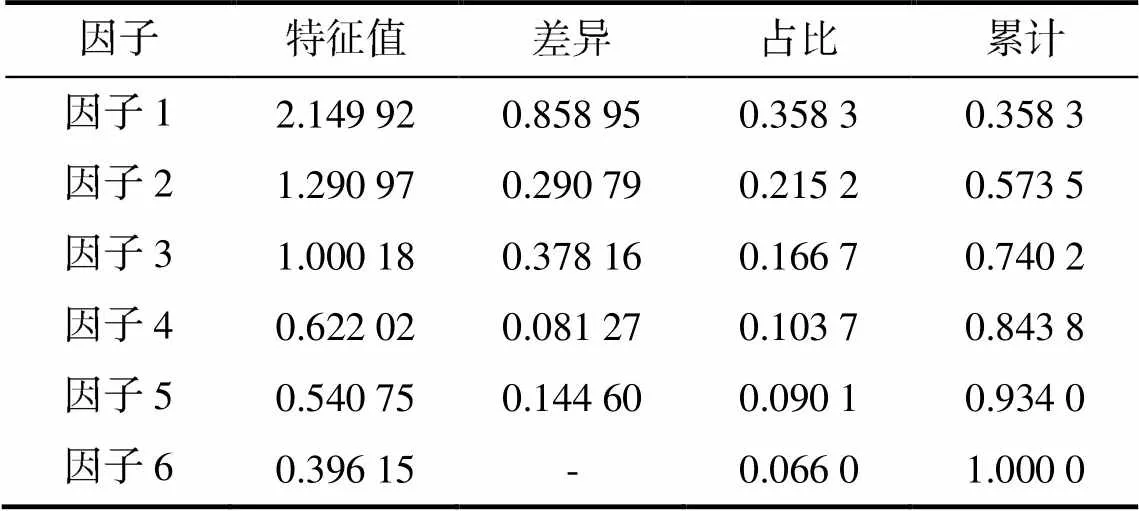

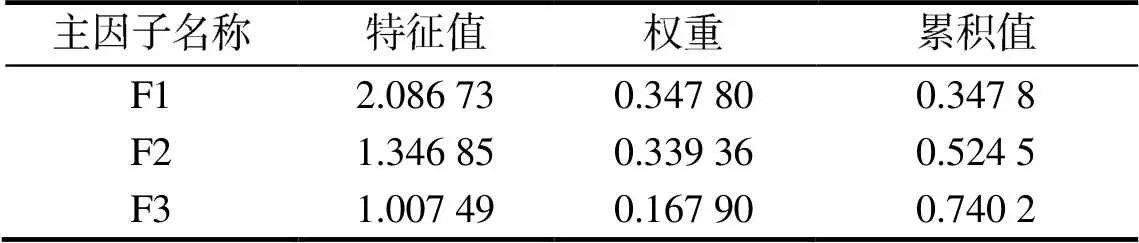

本研究运用SPSS进行因子分析,结果如表3所示,其中,因子1、因子2、因子3的特征值都大于1,并且这3个主因子的特征值方差贡献率为74.02%,能够充分反映商业银行的流动性状况。随后将这几个因子再旋转求平方和,它们各自的方差贡献率虽有些许变动,但总的累计方差贡献率依旧是74.02%,因此选取这三个因子作为衡量商业银行流动性综合评价指标的主要成分。

表3 正向变化指标描述性统计

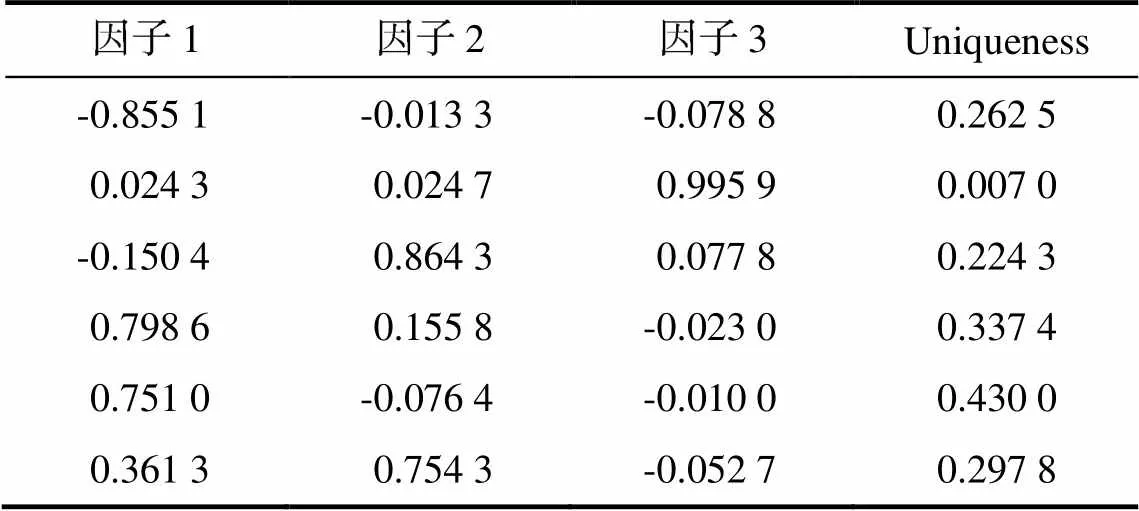

指标与因子之间的关联程度通过因子载荷的数值体现出来,该数值越小,说明指标对因子的代表性越弱。使用最大方差法对因子载荷矩阵进行旋转,结果如表4所示。

表4 旋转后因子载荷矩阵的结果表

根据表4可知,旋转后的因子载荷呈局部集中状态,可根据各因子相关的高载荷指标推断其经济含义,并以此为因子命名。第一主因子(F1)的相关高载荷指标主要有同业错配指数、资本充足率、存贷比,主要反映商业银行的期限结构,可命名为期限结构因子;第二主因子(F2)的相关高载荷指标为存款结构比率和同业负债比,反映商业银行的资金来源稳定性状况,可命名为资金来源稳定性因子;第三主因子(F3)的相关高载荷指标为不良贷款率,反映商业银行资产端的流动性状况,可命名为资产流动性因子。

通过上面的分析,依据这三个因子的差异权重(表5),本研究将其作为衡量地方商业银行流动性的综合评价指标。

表5 三个因子的旋转结果表

4.模型和变量选择

本研究利用面板数据来分析我国商业银行流动性风险的影响因素,选择如下模型:

,==+βX,t+βX,+……βXi+ε,t

其中,=1,2…代表同一时间截面上的个个体成员,=1,2…,代表个时间截面。

为研究地方政府债券对商业银行流动性的影响,选择如下模型:

,=+1,+2,+3,+4,+5,+6,+ε,

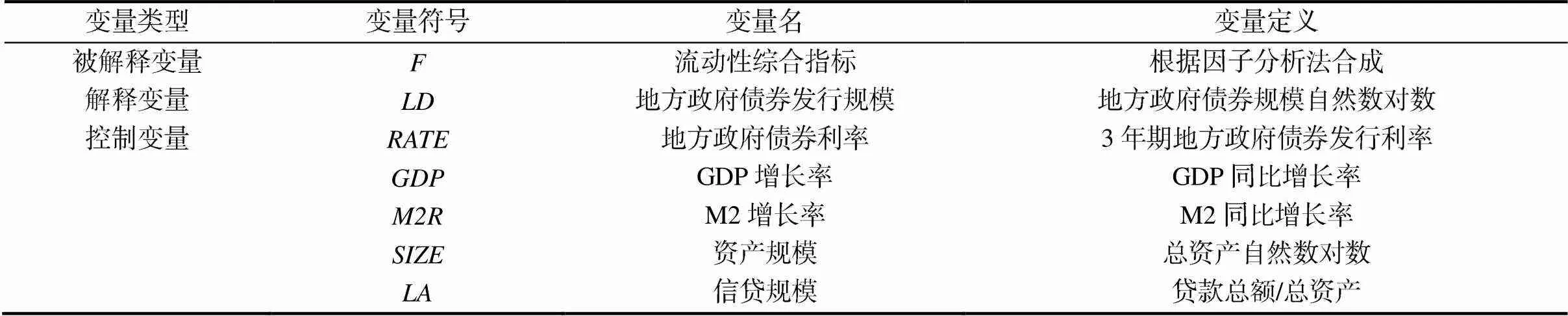

根据对商业银行流动性影响因素的综合分析,同时考虑我国整体经济政策以及各银行自身经营状况等情况,选取的变量如表6所示。其中包括以下控制变量:地方政府债券利率用衡量,宏观经济状况用来衡量,宏观货币政策用来衡量,银行的资产规模用来衡量,银行的信贷规模用来衡量。为上文所计算出来的商业银行流动性综合评价指标。

表6 变量及其定义

5.平稳性检验

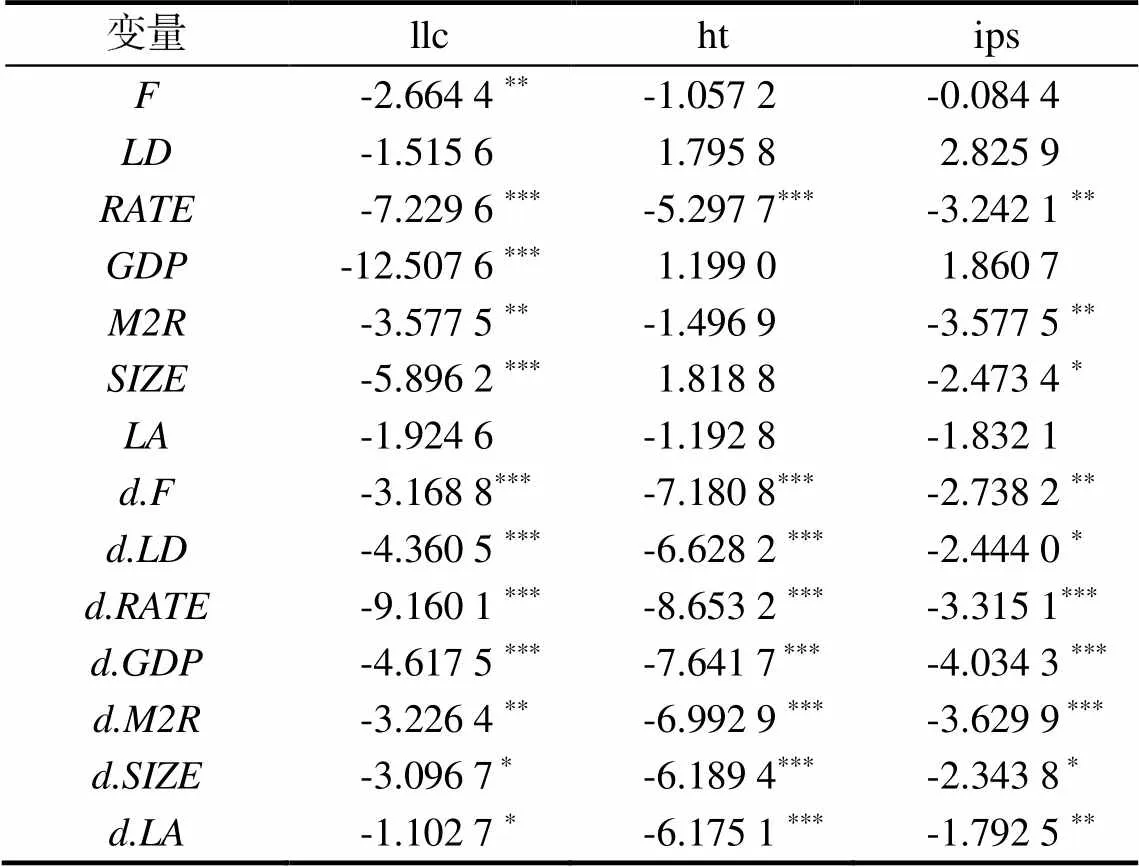

面板数据虽然减轻了数据的非平稳性,使得变量的相关性降低,但依然可能还是非平稳数据,存在单位根,这样会造成伪回归。一般经济变量如、等,都是存在时间趋势,或是有截距项的。一个时间序列剔除了不变的均值(可视为截距)和时间趋势以后,剩余的序列为零均值,同方差,即白噪声。因此单位根检验时有三种检验模式:既有趋势又有截距、只有截距、以上都无。因此为了避免伪回归,确保估计结果的有效性,必须对各面板序列的平稳性进行检验。而检验数据平稳性最常用的办法就是单位根检验。本研究分别采用LLC、HT、IPS准则对面板数据的平稳性进行单位根检验,结果见表7。

表7 平稳性检验结果

***<0.01, **<0.05, *<0.1

通过单位根检验结果,可以发现,依据大多数准则,本研究所选取的核心变量之间都是符合同阶单整条件的,可以进一步通过协整检验等方法检验变量间的长期均衡关系。

四、实证研究及其结果分析

1.模型回归结果及解释

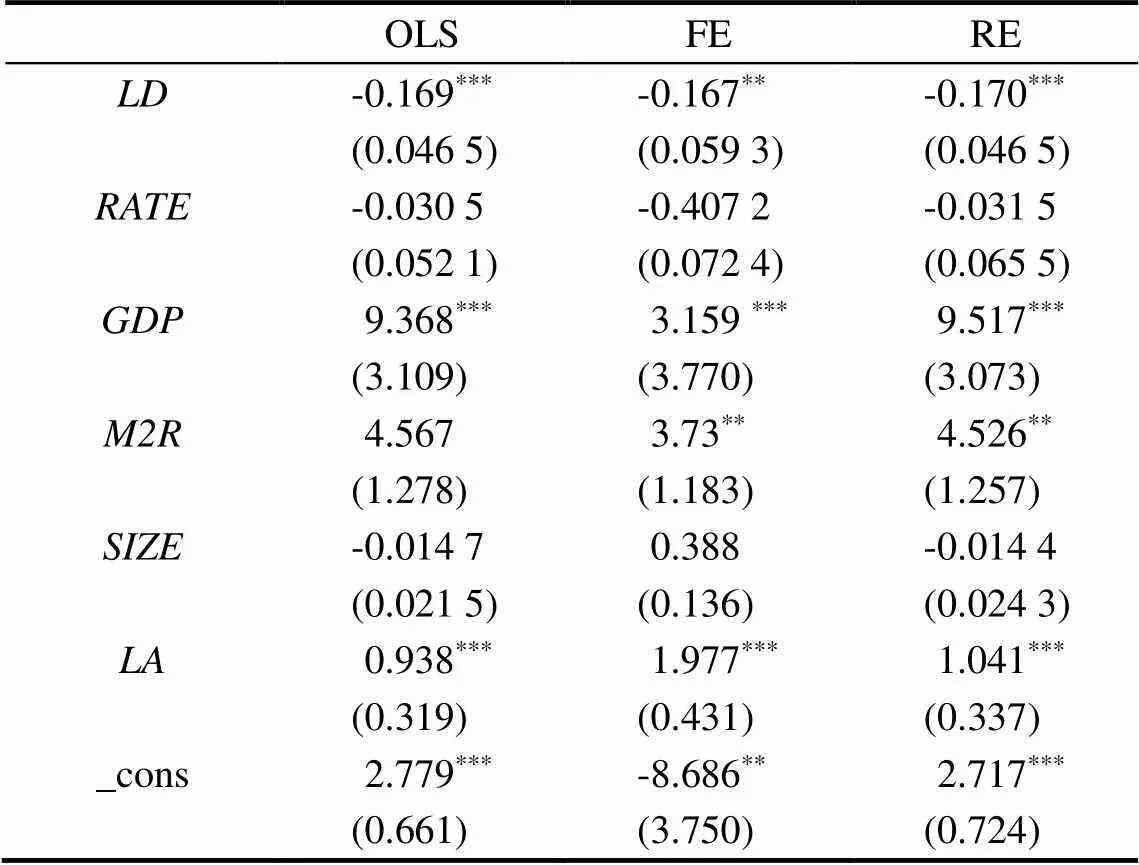

在通过平稳性检验的基础上,本研究根据模型设定及相关数据的获得情况,分别采用固定效应、随机效应、混合OLS模型三种方法实证分析地方政府债券对商业银行流动性的影响,并运用豪斯曼检验分析模型是否实用,回归结果如表8所示:

表8 模型回归结果

***<0.01, **<0.05, *<0.1

进一步进行豪斯曼检验显示,可以在5%显著性水平下拒绝原假设,证明应该采用固定效应模型。回归结果表明:

我国商业银行的流动性风险明显受地方政府债券规模影响并呈负相关关系,地方政府债券发行规模每增加1个单位,商业银行流动性水平值减少0.167个单位。这说明商业银行作为地方政府债券最大的投资者,随着地方政府举债量的增加,银行向其投资的金额也越大,而地方政府债券期限多为中长期,较银行其他类投资而言时间更长,这就使商业银行流动性水平下降,流动性风险上升;地方政府债券发行利率对我国上市地方商业银行流动性水平的影响不大,其中的原因可能是利率风险不会影响商业银行的资产配置,或是商业银行流动性对于利率变化的反馈不及时不敏感;与商业银行的流动性状况显著正相关,即地区经济越发达,商业银行的流动性状况越好;货币供应量与商业银行流动性状况之间存在正相关关系,货币供应量越充足,商业银行流动性水平越好;商业银行资产规模和流动性水平之间的关系不显著。研究结果验证了H1。

2.内生性问题处理

分别采用OLS模型、固定效应模型和随机效应模型进行了分析,并且通过豪斯曼检验,确定采用固定效应模型估计效果最优。但是,即使通过减去均值的估计方法,依然发现其可能存在内生性。要解决此问题,常用方法为动态面板数据估计。动态面板数据估计方法包括差分GMM(difference gmm)估计和系统GMM(system gmm)估计,其中差分GMM采用的方法是首先将固定效应去掉,因为固定效应和的滞后项相关。相比静态面板模型,动态面板模型最主要的特征是在控制变量中加入的滞后项,其模型如下所示:

Yi,t=αYi,t-1+βXi,t+α1+εi,t

根据本研究所选用的变量,可以将差分GMM模型设置为:

Fi,t= α+α1Fi,t -1+β1LDi,t+β2RATEi,t+β3GDPi,t+β4M2Ri,t+β5SIZEi,t+β6LAi,t+εi,t

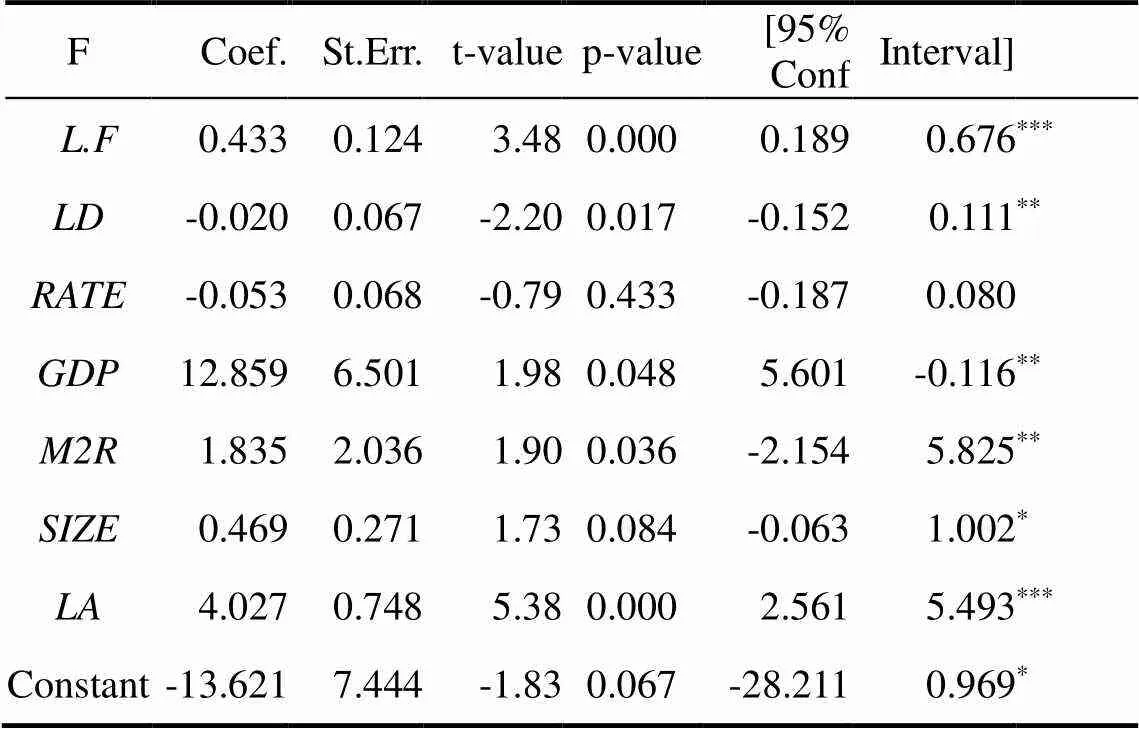

首先采用差分GMM模型对地方政府债券和商业银行流动性之间的关系进行分析,结果如表9所示:

表9 差分GMM模型回归结果

***<0.01, **<0.05, *<0.1

回归结果表明:商业银行流动性指标的滞后项与商业银行流动指标在1%显著性水平下存在明显的正相关关系,证明商业银行流动性存在明显的时间惯性;商业银行流动性与地方政府债券规模之间在5%显著性水平下存在负相关关系,证明地方政府债券发行会明显增加商业银行流动性风险;商业银行流动性风险与GDP之间存在显著的正相关关系;货币存量越大、商业银行资产规模越大,商业银行的流动性越强。

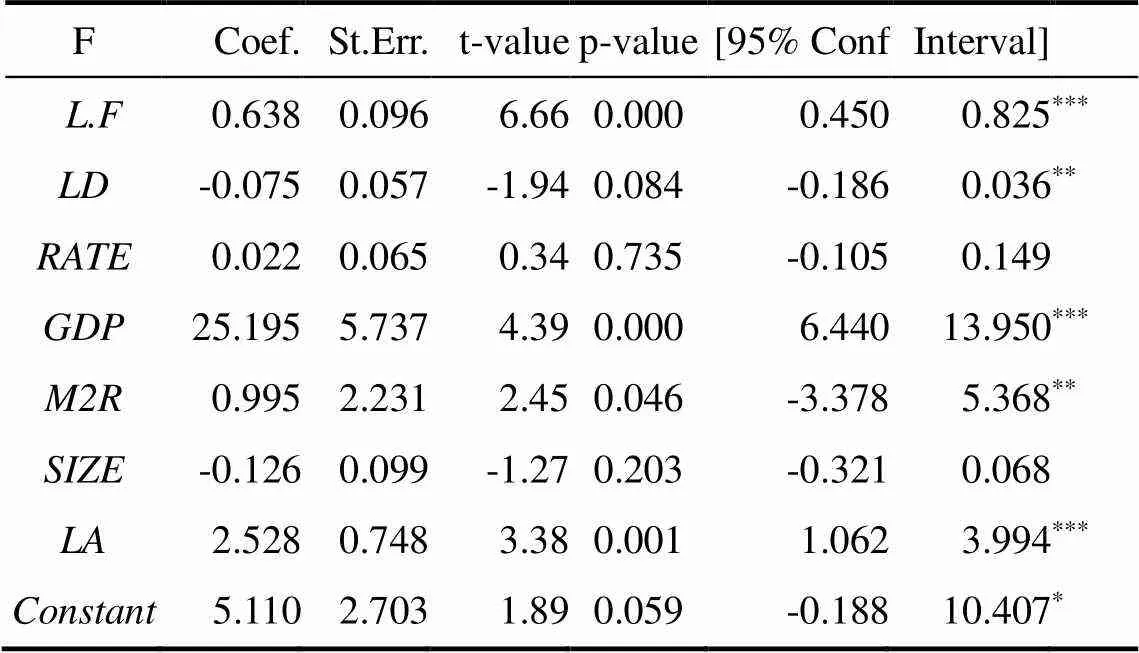

鉴于一阶差分GMM估计方法容易受到弱工具变量的影响而得到有偏的估计结果,Blundell和Bond等提出了另外一种更加有效的方法,即系统GMM估计方法[16]。系统GMM模型的具体做法是将水平回归方程和差分回归方程结合起来进行估计,在这种估计方法中,滞后水平作为一阶差分的工具变量,而一阶差分又作为水平变量的工具变量。采用系统GMM模型估计的商业银行流动性风险和地方政府债券发行规模之间关系的结果如表10所示:

表10 系统GMM 模型回归结果

***<0.01, **<0.05, *<0.1

系统GMM模型结果显示:商业银行流动性指标的滞后项与商业银行流动指标在1%显著性水平下存在明显的正相关关系,证明商业银行流动性存在明显的时间惯性;商业银行流动性与地方债务规模之间在5%显著性水平下存在负相关关系,地方政府债券规模每增加1个单位,商业银行流动性指标下降0.075个单位,证明地方政府债券发行会明显增加商业银行流动性风险;商业银行流动性风险与GDP规模之间存在显著的正相关关系;货币存量越大、商业银行信贷规模越大,商业银行的流动性越强。研究结果验证了H2。系统GMM和差分GMM结果基本保持一致,证明了研究结果的稳健性。

五、结论及建议

本研究利用因子分析法构建了综合指标用以衡量商业银行流动性。在此基础上,利用面板数据回归模型分析可以得出以下结论:现阶段我国商业银行流动性主要受地方政府债券规模、GDP、经济增速的影响。商业银行流动性存在着时间惯性,地方政府债券发行规模与商业银行流动性呈负相关关系,随着地方政府债券规模的扩大,商业银行流动性管理压力也会增加;GDP和经济增速与商业银行流动性呈正相关关系,随着我国经济的增长,商业银行的流动性状况也会得以改善。

结合上述研究结论,提出如下建议:

(1)实现商业银行多元化经营。在商业银行配置规模巨大的地方政府债券的现状下,实现多方面经营不仅仅能够分散投资过程中的各项风险,还能够改善资产负债错配的情况,能有效降低流动性风险。

(2)加大地方政府债券流动性。增加地方政府债券发行频率及期限种类以满足不同投资者的偏好。改善地方二级债券市场的流动性,可以刺激更多投资者进入二级市场,进而改善商业银行流动性状况。

(3)规范地方政府债券管理,对数额巨大的地方政府债券摸底,贯彻问责机制。加大对地方政府融资平台的监督力度,将地方政府的融资规模限制在一定范围之内,以使其不至于失控。

[1] 熊琛,金昊.地方政府债务风险与金融部门风险的“双螺旋”结构——基于非线性 DSGE 模型的分析[J].中国工业经济,2018(12):23-41.

[2] 谢思全,白艳娟.地方政府融资平台的举债行为及其影响分析——双冲动下的信贷加速器效应分析[J].经济理论与经济管理,2013(1):60-68.

[3] 易浩.从期限错配看商业银行流动性风险[J].金融经济,2016(6):46-49.

[4] 高跃光.地方政府债务对银行信贷风险的外溢研究[D].昆明:云南财经大学,2017.

[5] 贾康,刘微,张立承,等.我国地方政府债务风险和对策[J].经济研究参考,2010(14):2-28.

[6] AroraA,Kohli H K.Liquidity risk and asset-liability management:a comparative study of public a comparative study of public and private sector banks[J]. IUP Journal of Applied Finance,2018,24(4):18-23.

[7] Jennie Bai,Arvind Krishnamurthy,Charles-Henri Weymuller.Measuring Liquidity Mismatch in the Banking Sector[J].The Journal of Finance,2018,73(1):61.

[8] 地方政府融资平台贷款的风险及其影响因素研究[D]. 北京:中国农业大学,2014.

[9] 周林.我国商业银行流动性风险管理研究[J].金融研究,1998(3):52-55.

[10] 张文娟.我国商业银行流动性风险因素分析[J].山西财经大学学报,2013(S2):29.

[11] 杨锦,曾鸣.我国的商业银行流动性指标探析[J].浙江金融,2007(8):33.

[12] 刘忠,汪仁洁.当前地方政府债务所蕴藏的金融风险及其防范[J].云南社会科学,2014(2):80-84.

[13] 王欣.商业银行流动性的影响因素研究[J].中国市场,2019(7):40-42.

[14] 刘精山,赵沛,田静.基于时变模型的商业银行流动性风险度量研究[J].财经理论与实践,2019,40(6):16-23.

[15] 郭甦,许争.商业银行的流动性风险是否存在顺周期特征?——一个来自中国的证据[J].金融与经济,2017 (5):26-31.

[16] Richard Blundell,Stephen Bond.Initial conditions and moment restrictions in dynamic panel data models[J]. Journal of Econometrics,1998,87(1):115-143.

Impact of local government bonds on listed local commercial banks’ liquidity risks

CHEN Xian, YIN Baiyang

(Business School of Central South University, Changsha Hunan, 410083)

Based on the data of the scale of local government bonds and listed local commercial banks from 2009 to 2018, the article analyzes the impact of issuing local government bonds on commercial banks' liquidity risks. by constructing commercial banks’ liquidity indexes through principal component analysis. Empirical results show a significant positive correlation exists between the lagged item of the commercial bank’s’ liquidity index and the commercial bank’s liquidity index at the 1% significance level, proving the existence of a significant time inertia in the commercial bank liquidity; and a negative correlation between the commercial banks’ liquidity and the scale of local government bonds at a 5% significance level. For every 1 unit increase in the size of local government bonds, the liquidity index of commercial banks decreases by 0.075 units, demonstrating that issuing local government bonds will evidently increase the commercial banks’ liquidity risks. Additionally, a positive correlation can also be found among the commercial banks’ liquidity index the scale of GDP and the currency stock M2.

local government bonds; commercial banks; liquidity risks

F832.5

A

1009–2013(2020)03–0067–07

10.13331/j.cnki.jhau(ss).2020.03.009

2020-04-10

湖南省智库项目(18ZWA10)

陈宪(1969—),男,湖南常宁人,研究员,管理学博士,主要研究方向为量化投资、公司金融。

责任编辑:曾凡盛

猜你喜欢

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

大众投资指南(2020年10期)2020-07-24

股市动态分析(2020年7期)2020-04-26

债券(2020年3期)2020-03-30

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

消费导刊(2017年20期)2018-01-03

债券(2016年10期)2016-11-28

当代经济(2015年4期)2015-04-16