公允价值计量在投资性房地产中的影响

2020-07-01 16:48窦雅琳

现代营销·理论 2020年10期

窦雅琳

摘要:本文以茂业商业股份有限公司为例,通过对计量模式变更前后的利润表、资产负债表,财务指标等数据的分析,得出公允价值计量在投资性房地产中的影响,研究发现这种模式会造成公允价值难以准确可靠获得、不同公司使用不同模式计量造成可比性下降以及粉饰报表行为的发生等问题出现。基于此,也提出了相关建议措施,如调整和完善相关会计准则、加强对公允价值计量及应用的监督、加强对财务人员的知识培训和法律意识的提高等解决措施。

关键词:公允价值计量;房地产企业;投资性房地产

一、公允价值计量相关理论概述

(一)公允价值的内涵与比较

公允价值是熟悉市场情况的买卖双方在公平交易的条件下和自愿的情况下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。从对公允价值计量的理解分析可得出:(1)公允价值是两方自身意愿的公平表达,价格被双方同时接受。(2)公允价值是脱手价格,这个金额是资产被买卖或者负债被清偿。(3)公允价值具有时效性,是一种评判方法,用来反映资产或负债的现有价值。(4)公允价值一般只在市场活跃且可连续获得并可靠计量的情况下,公允价值才能用于使用以及后续计量。

公允价值模式与成本模式作为两种可选择的计量模式常被企业广泛比较应用。成本模式要求企业对会计要素的记录应以经济业务发生时取得的成本为标准进行计量、计价。成本模式与公允价值模式的联系主要表现在在初始计量日,两者是一致的,均按历史成本初始计量,两者的计量时点是完全相同的。但在后续计量中,成本模式要计提折旧或摊销,要进行减值测试,有减值时要计提减值准备;公允价值模式不计提折旧摊销,不进行减值测试,期末按期末的公允价值进行调整,并將变动计入公允价值变动损益。成本模式计量强调的是计量程序的真实。而公允价值模式计量立足于当前的公平交易,强调的是结果的真实。

(二)公允价值的评估方法

公允价值的评估方法主要有三种:市场价格法、同类价格法和估值法。评估方法的选择基于市场的活跃程度,如果换入资产或换出资产存在活跃市场,就以市场价格为基础确定公允价值,如果不存在活跃市场,但同类的存在活跃市场,就会选择同类或类似资产市场价格为基础确定公允价值,如果全都不存在时,采用估值技术确定公允价值。即使是同样的资产或负债如果采用不同的技术,也可能获得不同的公允价值,所以企业选择哪种技术就很重要了。

(三)公允价值的应用情况

国外成熟、完善的长期资金市场,促进了公允价值计量的产生。随着我国的快速发展,为了能与国际会计准则保持相近,响应世界经济全球化趋势,同时也基于我国会计核算和管理的需要,公允价值计量方式就被引入我国。同时由于经济环境不断发生改变,竞争逐渐激烈,其地位和重要性也在不断攀升。

二、案例分析

(一)茂业商业股份有限公司简介

茂业商业股份有限公司成立于1993年12月31日,注册地位于成都市。主营业务:商业零售为主,并辅以部分物业租赁和酒店业务。经营范围:控股公司服务;项目投资及管理;企业管理咨询服务;房地产开发经营;租赁业务;商务信息咨询;批发、零售商品;停车场服务;货物进出口、技术进出口等。

(二)茂业商业公允价值计量变动的影响分析

对于投资性房地产公允价值计量的经济后果影响,主要从以下两方面进行分析:一是投资性房地产公允价值变动会影响公允价值变动损益进而影响净利润,从而对报表造成影响;二是公允价值变动会影响投资性房地产的账面价值进而影响资产总额从而影响企业的资产负债率,对企业的财务指标产生影响。

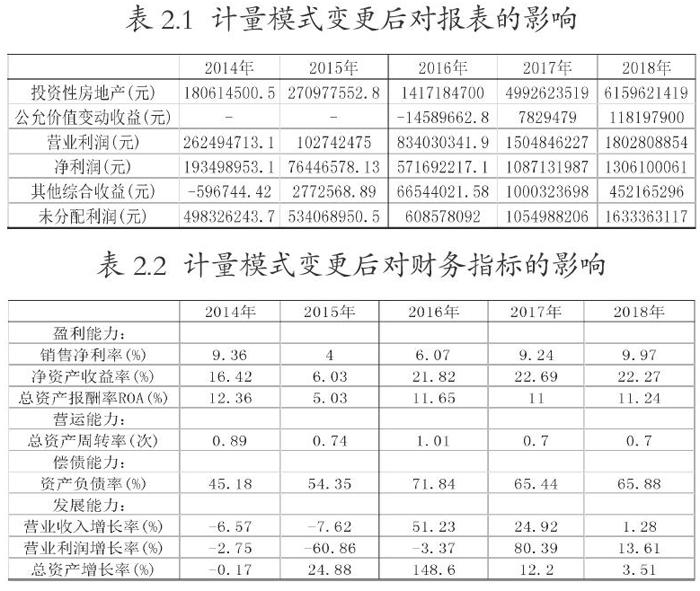

投资性房地产属于非流动资产,企业总资产会随着其账面价值的改变而改变。近10多年以来,我国房地产持续增值,一般情况下,投资性房地产在公允价值模式下的账面价值要远大于成本模式下的账面价值,因此,在2015年计量模式变更以后,企业账面的资产规模会大幅度的增加,从表2.1可以得出,投资性房地产的账面价值从2015年的27000多万到2016年骤增至140000多万。另外,在变更计量模式的同时,投资性房地产在两种模式下的账面价值会产生一定的差额,使得其他综合收益在2016年大幅度提高,企业的未分配利润虽然在2016年有所下降,但是对比于2014年和2015年成本模式 下的未分配利润,整体呈现上涨趋势。此外,在公允价值计量模式下,不计提折旧摊销等和成本相关的项目,公允价值变动损益提高,企业的利润随之上升,增强企业的盈利能力。

上市公司的财务指标主要包括四方面,分别为盈利能力,营运能力,偿债能力和发展能力。下面将从这四个方面做出简单分析:

通过对茂业商业2014-2018年的财务数据整理,我们发现在采用公允价值计量模式后,企业的账面利润会增加,销售净利率和净资产收益率都呈现持续上升的趋势,其中2015到2016政策变化当年对比最明显。因此,在茂业商业投资性房地产采用公允价值计量模式后企业的盈利能力得到了增强。

从资产周转率来看,2015年未变更的时候才0.74次,2016年,变更之后总资产周转率达到1.01次,之后有所回落并趋于稳定。这些数据的提升或者下降仅仅是财务会计的计量方式上的提升或者下降,如果其本身的经营方式没有发生改变的话,本身的营运能力是没有实质性的变化的。

从2.2表中数据可以看出,2015-2016年,资产负债率并未出现下降,由此可见,采用公允价值模式计量投资性房地产不一定会使得总产负债率下降。

从表中的发展能力数据可以得出,计量模式的更改使得营业收入增长率、营业利润增长率和总资产增长率在更改前后有了激烈的增长,随后2016-2018年因为计量模式的统一以及我国目前房地产行业整体的发展情况、政策制定情况,还是使得数据有所回落,房地产行业未来的发展前景仍旧不容乐观,要考虑公允价值变动损益对企业利润的不利影响。

三、公允价值计量的问题及建议

(一)公允价值计量存在的问题

(1))公允价值难以准确可靠获得

公允价值与市场的活跃程度以及评估机构评估人员的专业能力息息相关,,但目前我国许多地区房地产交易市场并不成熟,同时,我国极缺乏资产评估方面的专业人才,且有些估值技术主观影响因素较多,可能会导致结果缺乏可靠性。

(2)使用不同模式计量使得可比性下降

我国会计准则并未明确规定企业是否一定要公允价值计量,会导致企业间由于计量模式的不同而降低报表之间的可比性

(3)利用公允价值模式来粉饰报表

公允价值变动损益是公允价值计量中对企业影响较大的,且对企业的利润总额贡献较大,有些业绩较差的房地产公司可能会利用这一漏洞进行盈余管理,从而操控利润。

(二)完善建议

(1)调整和完善相关会计准则

因为调整为公允价值模式之后,就不能转换为成本模式的准则规定,导致大量的企业对公允价值模式持观望态度,从而限制了公允价值模式的应用,使得企业报表之间的可比性受到影响。与此同时,公允价值易受市场经济环境波动影响,为避免出现暴涨暴跌,因此若当公允价值模式不再适用时,应该予以转回。

(2)加强对公允价值计量及应用的监督

政府应建立良好的监管环境,加强对公允价值的计量及应用监 管,严格执行公允价值的运用标准,对计量方法的前提假设条件做出明确规定,计量方法做出统一明确严格的标准,提高计量数据的准确 性。同时,我国应该明确规定公允价值模式和成本模式的适用范围,以避免企业通过计量模式的转换来操控利润。

(3)加强对财务人员的知识培训和法律意识的提高

企业的行为归根到底是由人来经营,公允价值的评估也需要专业的人员来进行评估。所以,要加强对财务人员的知识培训,提高专业技术技能和判断力;另一方面还要提高法律意识和道德素养,降低人为想通过公允价值操纵利润的主观思想,增大犯错成本,减少主观舞弊的可能性。

四、总结

随着经济不断的发展,全球化的形式已经非常明显,房地产行业由于行业本身的特殊性,我国引入了公允价值计量。从数据能够看出在公允价值下,房地产的各项利润以及财务指标都明显优于成本模式。但目前,我国市场环境还不够成熟,还不能廣泛的应用公允价值。在这种情况下,如果全面采用公允价值必然会削弱会计信息的可靠性,最终相关性也无法保障;而单纯采用成本计量则显然无法体现会计信息的相关性。因此,成本与公允价值计量混合的会计计量模式是我国当前必然的现实选择。

参考文献:

[1]李诗,吴齐. 公允价值计量在投资性房地产中的应用——以卓尔发展及同行业公司为例[J]. 财务与会计,2017(24):64-66.

[2]王瑛. 公允价值计量对盈余管理影响分析——以中航地产为例[J]. 财会通讯,2017(07):30-32.

[3]童晨曦,谢柳芳. 公允价值计量下的盈余管理研究述评[J]. 财会月刊,2015(21):110-113.

[4]颜剩勇,刘晶晶. 房地产企业公允价值计量应用、问题与对策研究[J]. 湖南科技大学学报(社会科学版),2017,20(06):58-65.

[5]李杰,张忠慧. 财务会计的公允价值计量研究[J]. 中国论,2016(04):32-34.

[6]齐佳惠. 投资性房地产公允价值计量的现状问题及对策[J]. 现代商贸工业,2019,40(32):122.

猜你喜欢

合作经济与科技(2017年2期)2017-01-03

企业技术开发·下旬刊(2016年11期)2016-12-27

现代经济信息(2016年27期)2016-12-16

商(2016年33期)2016-11-24

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

商业会计(2016年1期)2016-02-18