土耳其银行业发展现状与走势

2020-06-22 08:36:16杨飞

杭州金融研修学院学报 2020年4期

杨飞

近十年来,土耳其银行业资产规模持续扩大,总资产年均增速达18.6%。银行业资产规模占GDP 的比重由66%上升至105%。资本充足率达18%以上。同时,土耳其银行业对科技创新和数字银行的发展十分重视,手机银行活跃客户超过3200 万户,交易额占GDP 的74%。但该国银行业也面临着资产质量加速裂变、盈利能力下滑等问题。2019 年末,银行业不良率攀升到5.6%,其中大企业贷款不良率4.6%,中小企业贷款不良率更是激增至10.1%。

一、土耳其银行业总体概况

(一)银行业机构构成

截至2019 年末,土耳其共有53 家银行业机构,其中34 家存款类银行(Deposit bank)、13 家发展与投资银行(development and investment bank)、6 家 合 作 银 行(participation bank)。

按性质划分,存款类银行包括3 家国有银行、9 家私有银行、21 家外资银行和1 家存款保险基金银行。ziraat、halk、vakif 等3家国有银行以及isbank、yapikredi 等2 家私有银行位列土耳其前五大银行。这五家银行的资产规模占土耳其银行业的56%,贷款规模占58%,存款规模占61%。

(二)银行业渠道布局与客户规模

从渠道布局看,2013 年至今,科技进步使土耳其银行业经营成本下降、效率提升,物理网点和员工数量呈收缩态势。目前,土耳其银行业共有1.16 万家分支网点、5 万台ATM、161 万台POS、20.8 万从业人员。

表 1 土耳其银行业机构构成

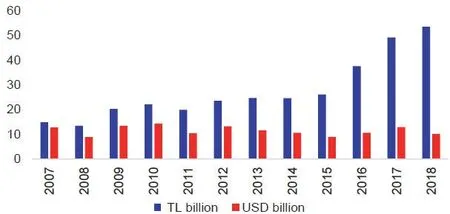

图1 土耳其银行业的净利润规模

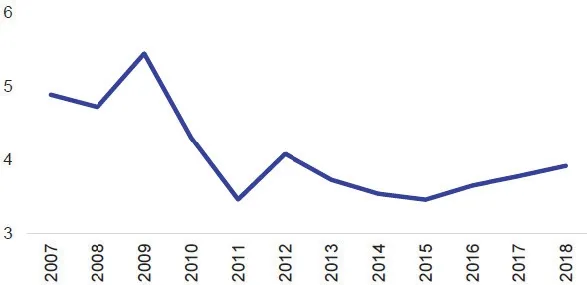

图2土耳其银行业资产收益率(ROA)的变化

从客户规模看,土耳其银行业机构发放了1.35 亿张借记卡,6343 万张贷记卡;网上银行活跃客户1近三个月至少登录一次。1300 万户,交易额占GDP 的150%;手机银行活跃客户3200 万户,交易额占GDP 的74%。

二、土耳其银行业盈利情况

(一)盈利能力呈下滑态势

2007—2019 年,土耳其银行业净利润规模由149 亿里拉增至498 亿里拉。但受里拉贬值影响,以美元表示的净利润规模始终在130 亿美元左右。

从资产利润率看,近年银行业资产收益率(ROA)呈大幅下降态势,由2007 年的2.8%降至2019 年的1.2%。从资本利润率看,银行业净资产收益率(ROE)降幅也很明显,由2007 年的21.7%降至2019 年的11%左右。

从资产利润率看,近年银行业资产收益率(ROA)呈大幅下降态势,由2007 年的2.8%降至2019 年的1.2%。从资本利润率看,银行业净资产收益率(ROE)降幅也很明显,由2007 年的21.7%降至2019 年的11%左右。

(二)盈利主要来源为利息收入

土耳其银行业的净息差(NIM)长期保持较高水平,2009 年前后一度超过5%,2011 年至今一直稳定在3.5%—4.1% 之间,2019 年为3.8%。利息净收入成为土耳其银行业的主要收入来源,其在营业收入中的占比达73%。同时,土耳其银行业对个人客户的收费受到监管影响,该政策直接制约了非利息收入的增长。2007—2019 年,土耳其银行业手续费及佣金收入与资产平均余额之比由1.6%降至1%左右。

图3 土耳其银行业的净息差(NIM)

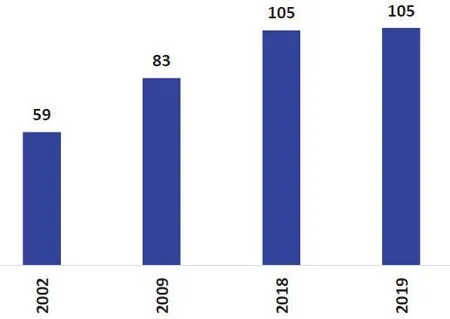

图4 土耳其银行业资产规模占GDP 的比重(%)

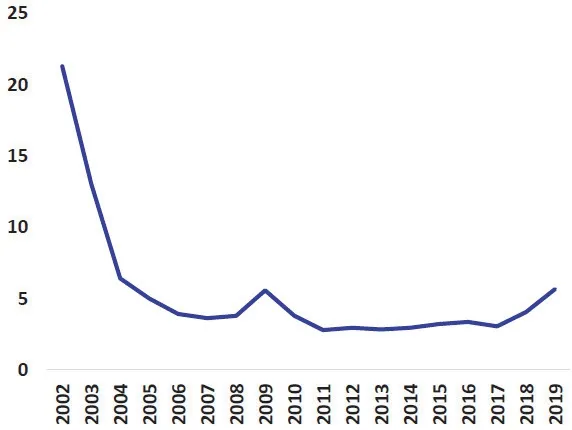

图5 土耳其银行业不良贷款率的变化(%)

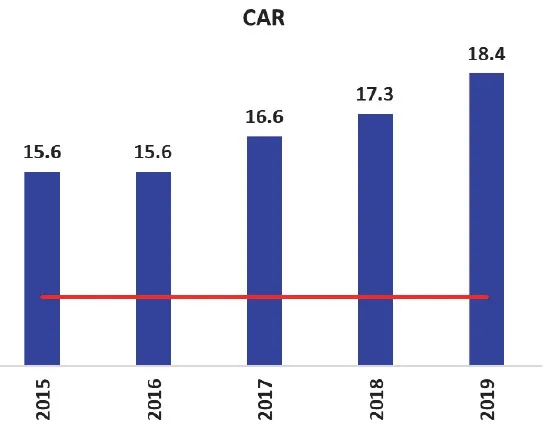

图6 土耳其银行业资本充足率的变化(%)

三、土耳其银行业资产增长情况

(一)资产总额高速增长

近十年,土耳其银行业资产规模持续扩大,资产总额由2007 年末的5810亿里拉增至2019 年末的4.5 万亿里拉,年均增速18.6%。银行业资产规模占GDP 的比重由2007 年末的66%上升至2019 年末的105%。

(二)贷款比重显著提升

十年来,土耳其银行业的融资中介职能明显增强,贷款规模快速增长,由2870 亿里拉增至2.6 万亿里拉,贷款在银行业总资产中的比重由49%上升到62%。随之,银行业的贷存比显著攀升,由2007 年末的80%增至2019 年末的106%。这期间,银行贷款扩张成为拉动土耳其经济增长的重要推动因素。

(三)个人贷款增速下滑

为了抑制经常账户赤字的增加,土耳其自2012 年实施了一系列宏观审慎政策。一方面,控制个人信用卡单户总体授信额度,调高信用卡分期业务风险权重,压降个人贷款增速;另一方面,有针对性地降低中小企业贷款风险权重和贷款利率,鼓励公司贷款增长。

上述举措导致银行业个人贷款在全部贷款中的比重逐步下降,2012—2019年累计减少13 个百分点至22%。其中,个人消费贷款在各项贷款中占比10%,个人住房贷款占比7%,信用卡贷款占比4%。同时,银行业公司贷款占比则由65%增至78%。其中,大企业贷款在全部贷款中占比55%,中小企业贷款占比23%。

四、土耳其银行业负债发展情况

(一)存款在负债中的比重下降

十年来,存款在土耳其银行业负债中的比例呈下滑态势。2007 年,该国银行业资金来源的61%是存款,而2019年这一数字降至49%。主要原因是在全球流动性增加的环境下,出于期限和成本考虑,土耳其银行业更青睐于吸收外部资金。而全球市场利率的走低,使其有机会替换掉一些高成本的负债。

(二)从外资银行拆借成为重要资金来源

十年来,土耳其银行业非存款资金来源在总负债中的占比由18%提高到26%,主要在于以下几个方面:一是本地银行明显加大了从外资银行等金融同业拆入资金的力度,目前该国银行业76%的非存款资金均为外币;二是中央银行近年注重对本地银行提供流动性支持;三是本地银行增加了从货币市场融资的规模和力度;四是本地银行所发行的债券显著增加。

五、土耳其银行业风险状况

(一)不良贷款率显著攀升

2007 年后,土耳其银行业不良贷款率连续攀升,特别是2009 年受国际金融危机和全球经济低迷影响,不良贷款率一度飙升至5.5%的高位。随后几年,土耳其银行业快速复苏,并采取了有效的风险管控措施,不良率明显回落。

但2018 年以来,土耳其银行业资产质量再度转差。2019 年末,不良率又一次回到5.6%。主要原因是公司贷款出现快速裂变,不良率增加较上年末增加2.2个百分点至6.2%。其中大企业贷款不良率4.6%,中小企业贷款不良率更是激增至10.1%。就拨备覆盖率而言,目前土耳其银行业仅80%左右。

从零售贷款质量看,2019 年末土耳其银行业不良率为3.4%。其中信用卡贷款5.6%,消费贷款4.6%,汽车消费贷款2.9%;住房按揭贷款质量较好,不良率为0.6%。

(二)资本充足率保持高位

土耳其银行业资本充足率总体保持较高水平。根据土耳其银行业监督管理署(BRSA)要求,商业银行最低资本充足率要达到12%,这远远高于巴塞尔委员会8%的基准。截至2019 年末,土耳其银行业资本充足率达18.4%,一级资本充足率14.2%。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:55:04

公民与法治(2020年1期)2020-05-30 12:27:40

中国外汇(2019年20期)2019-11-25 09:54:58

小康(2017年28期)2017-10-13 23:31:10

时代金融(2017年18期)2017-07-31 15:24:55

时代金融(2017年15期)2017-06-22 12:28:55

股市动态分析(2016年30期)2016-08-15 11:30:09

中国经济信息(2015年8期)2015-05-05 09:13:23

环球时报(2009-05-18)2009-05-18 19:06:46