2020年4月玉米市场分析及预测

2020-06-22 02:07高瑞娟

河南畜牧兽医 2020年10期

高瑞娟

(北京博亚和讯农牧技术有限公司,北京100085)

1 市场看涨情绪高涨,玉米价格涨至四年高位

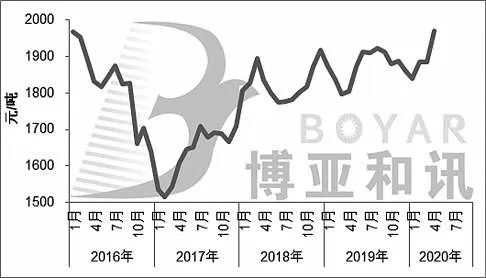

4 月玉米价格延续3 月上涨趋势,国内主产区基层余粮见底,市场粮源转移至中间渠道,临储拍卖提价传闻发酵叠加市场炒作高速将恢复收费,运输成本将增加,加上全球疫情发酵,多国发布粮食出口禁令,多重利多因素助推国内看涨情绪,持粮贸易商挺价惜售,支撑玉米价格持续攀升,均价创2016 年以来新高。东北产区玉米价格已连涨3 个月,经历3 月“抢粮”,4 月基层粮源见底,随着收购成本提升,贸易商挺价心态增强,支撑东北粮价坚挺上行,创近四年高位,较去年同期上涨150~200元/吨。华北产区深加工企业与持粮主体博弈加剧,贸易商挺价持粮待涨意愿较强,支撑玉米价格节节攀升,较去年同期上涨150 元/吨左右,深加工企业收购最高价达到2 240 元/吨,创临储政策改革后新高。产区价格高位上行,推动北港价格升至高位,南北利润倒挂,支撑广东港价格涨至近年新高。4月份玉米均价1 971元/吨,环比上涨4.51%,同比上涨9.20%(图1)。

图1 2016-2020年(4月)全国玉米均价走势图

1-3 月份谷物进口激增。2020 年3 月份中国玉米进口量为32万t,同比减少23.6%,1-3月份的进口量为125万t,同比提高27.3%。3月份中国小麦进口量为59万t,同比提高107.6%,1-3月份进口127万t,同比提高23.1%。3月份中国进口高粱33 万t,同比激增32 239.1%,1-3 月份进口量为63万t,同比激增29 512.7%。3月份中国进口大麦28万t,同比减少35.3%,1-3月份进口量为101万t,同比减少47.5%。

2 现货价格节节攀升,主力合约频创新高

4 月份玉米价格高位攀升,贸易商挺价惜售,加上传闻国储拍卖且拍卖底价上调及高速免费政策即将结束,市场利多因素炒作,推动期货价格不断刷新合约新高。4月27 日,09 合约最高价2 109 元/吨,创该合约新高,4 月28日,玉米主力合约收盘价2 096 元/吨,3 月底上涨2.3%。考虑到现货价格底部抬升,预计短期期货价格在2 000~2 200元/吨区间运行。

3 企业亏损加剧,开工率下降,工业消费受限

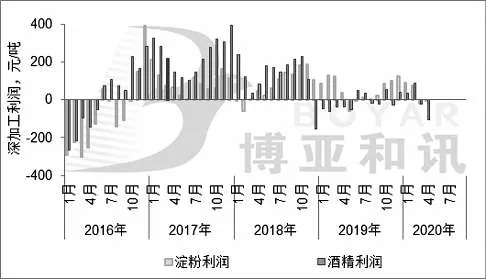

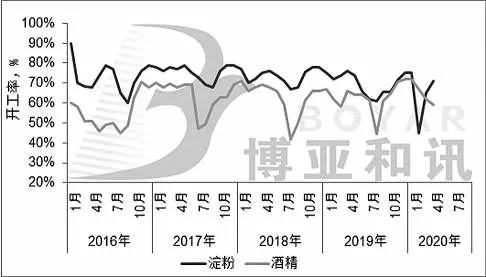

4 月份玉米价格持续攀升,企业原料成本增加,但产品上涨幅度有限,下游走货不快,企业运行压力较大,开工率小幅回落。4 月份玉米价格大幅上涨,较去年同期上涨150 元/吨,触及4 年高位,原料成本高企,带动淀粉价格上行,但下游对于高价淀粉并不认可,部分企业仍在执行前期低价合同,提价较为谨慎,企业亏损现象仍存(图2)。国际油价跌至历史新低,拖累国内燃料乙醇市场,酒精企业亏损加剧,企业开工率下降。4 月份淀粉企业开工率71%,同比下降5 个百分点;酒精企业开工率58%,同比下降7 个百分点(图3)。企业开工率同比下降,限制玉米需求,但随着餐饮行业消费端恢复和天气转暖,市场对淀粉糖需求看好,预计短期淀粉价格被动跟随玉米价格上涨为主。据粮油信息中心数据显示,4 月份预计2019-2020 年度玉米工业消费8 200 万t,同比增加300万t,比上月下调200万t。

图2 2016-2020年(4月)东北深加工企业盈利走势图

图3 2016-2020年(4月)深加工企业开工率

4 养殖需求小幅升温,玉米饲用消费受限

4 月生猪价格持续下跌,全国生猪均价跌破33 元/千克,但自繁自养盈利仍超2 000 元/头,受高利润及保供政策驱使,母猪存栏持续恢复增长,仔猪供应量增加,带动全国生猪存栏增加,虽然短时间来看需求增幅有限,但未来猪料需求应有明显好转。4月份肉鸡养殖恢复盈利,月底再次亏损,出栏量环比小幅下降,同比增加,鸡苗产量恢复,月底超过去年最高值。在产蛋鸡存栏上升,鸡蛋价格低位小幅反弹,在6元/千克上下震荡调整。家禽存出栏增加,禽料需求升温。

5 国内玉米价格高企,进口谷物明显增加

3 月份以来国内玉米价格开启上涨通道,4 月份价格攀升至高位,受利润驱使,中国进口美国谷物明显增加。目前广东港玉米价格在2 050元/吨,进口美国玉米不加征25%关税到岸完税价1 500~1 600元/吨,进口优势明显;进口高粱到港报价1 950元/吨左右,进口优势增加。

截至4 月16 日,本月进口高粱约40 万t,今年累计购买140万t左右,目前海上已有超过10船美国高粱计划到货。据了解,华南地区4月份进口谷物到货量可达到50万t,5 月份将达到75 万t 甚至更多。美国最新公布输华小麦、玉米、大豆、高粱企业名单,共233 家企业获准出口,中国进口美国农产品或将全面启动,关注后期进口谷物变化。

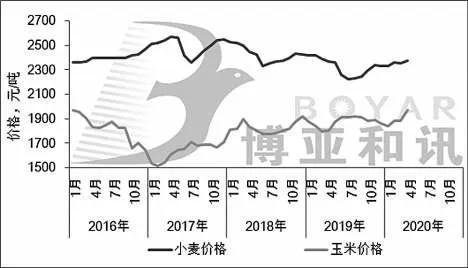

面粉需求激增,提振小麦价格上涨。4月上旬受国外疫情影响,多国限制粮食出口,恐慌情绪升温,国内出现抢购囤粮现象,国内面粉订单量激增,企业开工率回升,对小麦的采购需求旺盛推动小麦价格上涨。同时,国家临储小麦周度成交量回升,市场出现“抢粮”现象,4月15日,国家投放400万t最低收购价小麦,比上期增加100万t,投放量增加有效补充市场粮源,稳定各方预期。随着近期政策性小麦竞价交易成交量较高,加之储备粮轮换不断进行,市场粮源得到有效补充,加之麸皮价格持续回落,面粉企业加工利润有限,小麦价格的上涨势头明显放缓。预计随着后期新麦上市时间临近以及陈小麦供需宽松格局主导下,国内麦价走势将承压趋弱。2020 年4 月份全国小麦均价为2 374元/吨,环比上涨1.02%,同比上涨0.42%(图4)。

图4 2016-2020年(4月)全国玉米小麦价格走势图

6 USDA 上调全球玉米产量及期末库存,利空市场

美国农业部(USDA)公布4月份供需报告,2019-2020年度全球玉米产量持续上调,期末库存上调,报告整体偏空。2019-2020年度全球玉米产量上调102万t至11.13亿t,主要因欧盟、乌克兰玉米产量上调。2019-2020年度美国饲用需求增加难抵乙醇用玉米需求的大幅下调,美国玉米年终库存大幅上调,高于市场预期。2019-2020年度全球玉米期末库存3.03 亿t,较上月上调583 万t,高于平均预期。另外,本月报告并未调整中国供需变化。

据粮油信息中心数据显示,4月份预计2019-2020年度我国玉米年度总消费量为27 295万t,比上月预测下降200万t,同比持平略增。2019-2020年度饲料消费17 200万t,同比下降300万t,与上月预测值持平。2019-2020年度玉米工业消费8 100万t,同比增加300万t,比上月预测值下调200万t。预计2019-2020年度玉米市场产需缺口为718万t,缺口同比缩小409万t。

7 价格底部抬升,静待临储拍卖政策兑现

4月份玉米价格已涨至2016年以来高位,市场聚焦在临储拍卖政策落地。目前临储库存在5 700万t左右,玉米市场去库存已完成,去年东北局地减产,而下游生猪存栏缓慢恢复,禽料需求升温,未来市场供需缺口仍存,同时新季玉米将面临草地贪夜娥等风险,市场看涨预期高涨。考虑到短期饲料需求难以快速体现,且深加工企业运行压力较大,开工率同比下降,需求端难以支撑价格持续攀升。另外,国内玉米价格高企,进口谷物增加,5月份将陆续到港替代部分国内玉米消费。

整体来看,玉米价格底部抬升,5 月份玉米价格仍高位运行,但上涨空间或受限,维持震荡偏强走势。另外,5月6 日高速公路恢复收费,贸易商在收费前出库意愿增加,或限制玉米上行空间,后期仍需关注临储拍卖政策对市场的指引。目前关于拍卖传闻版本较多,近期传闻称2020年国家临储玉米竞价销售将于5月第2周开始进行,拍卖底价与去年相同,每周投放量在200 万t。考虑到当前玉米价格,即使拍卖底价不变,预计开拍前几周仍溢价成交,关注政策变化。

猜你喜欢

现代经济信息(2022年22期)2022-11-13

今日农业(2020年20期)2020-12-15

今日农业(2020年18期)2020-10-27

环球时报(2020-07-07)2020-07-07

今日农业(2019年14期)2019-01-04

科学与信息化(2018年4期)2018-10-21

北方牧业(2016年6期)2016-12-17

农产品市场周刊(2015年24期)2015-10-29

农村农业农民·B版(2015年9期)2015-10-16

农家顾问(2014年6期)2014-06-30