瑞幸事件与新《证券法》的域外管辖权

2020-06-19 13:45邓建平牟纹慧

财会月刊·下半月 2020年6期

邓建平 牟纹慧

【摘要】我国新《证券法》增设了“域外管辖”条款, 监管部门能否据此对瑞幸事件进行管辖呢? 在梳理美国证券法域外管辖权适用测试标准的基础上, 结合我国的现实情况, 对于瑞幸事件是否适用我国新《证券法》的域外管辖权进行分析, 同时就我国新《证券法》“域外管辖”适用测试标准提出相应建议。

【关键词】瑞幸事件;证券法;域外管辖权;监管部门

【中图分类号】D997 【文献标识码】A 【文章编号】1004-0994(2020)12-0135-5

一、引言

瑞幸咖啡(Luckin Coffee)成立于2017年6月, 总部位于厦门 。 成立以来, 瑞幸保持快速成长, 2019年5月17日, 瑞幸咖啡成功登陆纳斯达克, 融资6.95亿美元, 成为中国乃至全世界从成立到IPO上市最快的公司。 2020年1月31日, 知名做空机构浑水声称, 收到了一份长达89页的匿名做空报告, 直指瑞幸数据造假。 2月3日, 瑞幸否认浑水所有指控。 4月2日, 瑞幸咖啡自曝, 公司2019年二季度至四季度期间, 伪造了22亿元人民币的交易额, 相关的成本和费用也相应虚增。 公司股价开盘暴跌逾80%触发熔断, 暂停交易; 随后在40分钟内触发了6次熔断, 市值瞬间蒸发300亿元, 投资者损失惨重。 4月5日, 瑞幸咖啡公告称, 涉事高管及员工已被停职调查, 瑞幸咖啡董事会已委托由独立董事组成的特别委员会及其委任的第三方独立机构进行全面调查。 5月13日, 瑞幸董事会特别委员会终止了CEO钱治亚和COO刘剑的职务, 并对现有瑞幸管理团队进行了重组。 5月19日, 瑞幸咖啡发布声明称, 5月15日收到纳斯达克交易所的退市通知, 股价再度暴跌。

瑞幸造假引起了我国监管部门的高度重视。 4月3日, 证监会表示将高度关注瑞幸咖啡财务造假事件, 对财务造假行为给予强烈谴责, 并表示将按照国际证券监管合作的有关安排, 依法对相关情况进行核查, 坚决打击证券欺诈行为, 切实保护投资者权益。 4月27日, 证监会进一步回应称, 自瑞幸咖啡自曝财务造假以来, 证监会就跨境监管合作事宜与美国证监会进行沟通, 美国证监会作出了积极回应。 同时, 瑞幸咖啡官方微博也表示他们正在积极配合市场监管部门对瑞幸咖啡经营情况展开的调查工作。

2020年3月1日, 我国新《证券法》正式实施。 新《证券法》的一个重要变化是在第二条增设了“域外管辖”条款。 瑞幸咖啡的注册地为开曼群岛, 并在美国納斯达克股票市场上市, 而实体业务则在中国, 与中国产生了资产联系。 结合新《证券法》来看, 瑞幸事件涉及比较重要的法律监管问题, 即我国监管部门能否依据新《证券法》“域外管辖”条款对此案进行管辖?受损的中国投资者能否在中国境内法院提起诉讼?

新《证券法》的“域外管辖”在我国实践经验还不足。 而美国资本市场监管较完备, 虽然早期证券法并没有清晰界定域外管辖权, 但是为了保护投资者的利益, 在过去几十年中美国的法院逐渐发展并形成了涉外证券诉讼的管辖权力, 同时也积累了丰富的司法实践经验。 本文拟对美国证券法的域外管辖适用标准和原则进行回顾与分析, 并针对瑞幸事件是否适用我国的新《证券法》的“域外管辖”条款提出建议和看法。

二、新《证券法》的域外管辖权

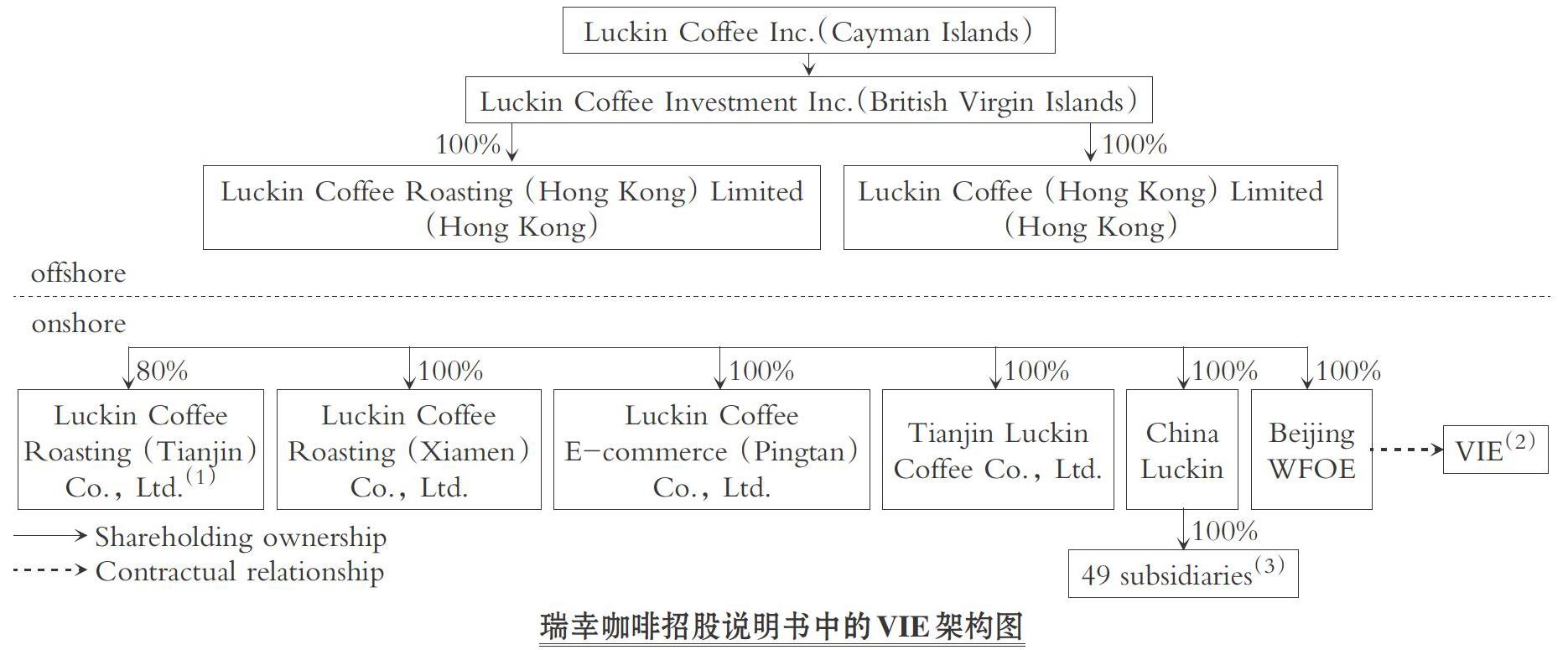

近年来, 伴随着我国企业不断“走出去”的热潮, 跨国证券融资已是常态。 很多企业通过红筹模式(含VIE架构, 瑞幸咖啡的VIF架构如下图所示)在境外上市, 但是这种模式由于不够公开透明, 导致安全性问题得不到保障, 更是给监管带来不便。 在发生证券交易欺诈行为时, 一方面, 境外证券监管机构对境内的经营实体调查鞭长莫及, 信息存在滞后性, 取证难度较大; 另一方面, 我国以往的《证券法》没有设置“域外管辖”条款, 监管部门对在境外上市的公司发行和交易行为无执法依据, 有心无力。

2020年, 新《证券法》的实施为建立跨国证券监管机制奠定了基础。 我国《证券法》以属地管辖为主, 主要规范境内的股票、公司债券、存托凭证和国务院依法认定的其他证券发行和交易活动。 同时, 考虑到证券领域跨境监管的现实需要, 基于保护性管辖原则, 新《证券法》增加了对境外发行和交易活动的相关监管条款, 明确了《证券法》的域外适用效力。 新《证券法》第二条规定, “在中华人民共和国境外的证券发行和交易活动, 扰乱中华人民共和国境内市场秩序, 损害境内投资者合法权益的, 依照本法有关规定处理并追究法律责任”。 该条款首次肯定了我国《证券法》的域外适用效力, 赋予了监管部门跨境监管的主体权力, 从法律概念上, 可以称之为“长臂管辖”。

就目前新《证券法》关于域外管辖的规定来看, 所有境外的证券发行和交易行为, 只要在境内产生了“构成扰乱市场秩序、损害境内投资者权益”的影响, 均有可能受到中国法律的约束。 但是, 从条款上来看, 新《证券法》对于域外管辖的具体适用范围界定比较模糊。 一方面, 这种笼统且宽泛的处理模式赋予了司法机关和执法机构较大的自由裁量权, 从而有利于应对跨境证券活动中出现的不同类型和情况[1] 。 另一方面, 正是这种模糊的处理方式, 加之缺乏具体的可操作标准, 在实践中可能会带来域外管辖权适用冲突与过度扩张等问题[2] 。

美国的证券法演化历史悠久, 各级法院在处理大量的跨国证券诉讼案件中, 逐步突破原来严格遵循的属地管辖原则, 发展出证券法域外管辖的诸多判断原则和标准, 积累了丰富的实践经验。 因此, 我国《证券法》域外管辖适用的处理方式和适用原则可以借鉴美国在司法实践中积累的管辖原则与判断标准。

三、美国证券法域外管辖权的适用原则及适用条件分析

美国的证券监管主要是围绕信息披露和反欺诈开展的。 1933年《证券法》和1934年《证券交易法》是美国证券监管的重要法律, 但是这两部法律并没有对证券监管的域外适用制度进行明确规定, 其域外管辖准则和适用条件是在长期的司法判例实践中不断发展和完善起来的。 所以说, 判例法是美国证券法域外管辖制度的重要来源。 美国的法院在众多跨国证券诉讼案件中逐渐确立了域外管辖权的适用原则和测试标准, 具体来说, 主要包括效果标准(effect test)、行为标准(conduct test)和交易标准(transaction test)等模式。

1. 效果标准(effect test)。 1968年, 美国第二巡回上诉法院在审理Schoenbaum v. Firstbrook案时第一次确立了证券法域外管辖的效果测试标准。 在判决中, 法院以欺诈行为的影响效果为导向, 认为如果证券交易的欺诈行为对美国的证券市场或者投资者造成损害, 即使该欺诈行为发生在美国境外, 那么美国证券法律可以适用于该项欺诈交易行为, 联邦法院有权对该行为行使管辖权。 但是, 这个判例没有对达到何种程度的损害才会触发美国证券法的域外管辖权作出明确的界定。 在后续的判例实践中, 美国的法院逐渐形成了关于域外管辖“效果标准”的适用条件。 总体来说, 这种影响只有达到“实质性”(substantial)、“直接性”(direct)、“可预见性”(foreseeable)效果程度时, 证券法的域外管辖权力才能适用。 也就是说, 如果影响和损害仅仅是“一般效果”(general effect)是不足以引起域外管辖的。 其中, 从要件的实质性来看, 法院一般通过两个层面来分析:第一, 满足美国境内投资者利益受损的要求; 第二, 证券欺诈行为是针对美国投资者进行的, 且美国投资者占受损投资者的比例不能太小。 如果受损的美国投资者仅占较小的比例, 法院通常持有保守观点, 认为该情形并不能满足实质性的要求[2,3] 。 直接性是指境外的证券交易欺诈行为与境内投资者的损失之间应当具有明显的因果关系。 可预见性则是指境外交易欺诈行为与境内影响后果之间的关系在正常情况下是可以合理预见的, 不能是一种偶然发生的巧合事件。

2. 行为标准(conduct test)。 行为标准由美国第二巡回上诉法院在1972 年审理Leasco Data v.Maxwell案例中确立。 在判决中法院指出, 只要证券交易的欺诈行为发生在美国境内, 即使是外国公司的证券在境外完成的交易, 美国法院也能行使管辖权。 行为标准强调主权国家对在其领土内发生的一切欺诈行为都拥有管辖权。 那么, “行为标准”达到何种程度可以触发美国的域外管辖权呢? 美国联邦各法院观点并不统一, 在司法实践中逐渐形成“狭义行为标准”与“广义行为标准”两种类型。 前者要求欺诈行为发生在美国境内, 同时, 欺诈行为应当满足《证券法》与《证券交易法》规定的所有起诉要件, 美国法院才能据此行使管辖权; 而后者强调欺诈的部分行为只要发生在美国境内, 就足以触发美国法院对欺诈行为的管辖权。

行为标准主要关注欺诈行为的发生地, 着眼于欺诈行为是否发生在美国境内。 而效果标准则强调欺诈行为产生的效果, 即使欺诈行为发生在国外, 但只要对于美国证券市场以及对美国投资者造成影响, 美国法院就能行使管辖权。

3. 效果—行为标准(effect-conduct test)。 随后美国司法实践逐渐将“效果标准”和“行为标准”进行综合运用, 形成了“效果—行为标准”。 效果—行为标准在判定能否对跨国证券欺诈行为进行管辖时, 将欺诈行为造成的后果和发生地同时纳入考量范畴。 这种混合的权衡实际上加大了域外管辖的力度, 扩大了美国证券法长臂管辖的范围。

4. 交易标准(transaction test)。 在前期对证券法域外管辖问题的探讨中, 各地巡回上诉法院是最终的裁决者。 直到2010年审理Morrison案时, 美国联邦最高法院才首次介入跨国证券欺诈行为诉讼。 在Morrison案判决中, 美国联邦最高法院最终摒弃了在长期实践判例中使用的“效果标准”和“行为标准”, 进而提出了“交易标准”。 联邦最高法院认为, 1934年《证券交易法》的第10条b条款所规制的行为并非所有的欺诈行为, 而只是局限于“在美国证券交易所上市的证券交易行为”以及“其他证券在美国国内的交易行为”。 这就是美国联邦最高法院提出的“交易标准”。

与效果标准、行为标准相比, 交易标准的界定更清晰、明确, 同时适用范围更加狭窄, 只是关注美国境内证券交易行为的合法性, 这极大限制了美国法院对涉外证券欺诈的管辖权[4] 。 实际上, 交易标准暗合了美国立法上的一个长期原则——排除域外适用推定(the presumption against extraterritoriality), 即除非法条中明确提出相反的意圖, 否则国会立法的适用范围应仅限于美国境内[5] 。 因为争议较大, 交易标准引发了美国司法界的广泛讨论。

5. Dodd-Frank法案对于域外适用效力的重新界定。 令人意想不到的是, 在Morrison案的判决公布后不久, 美国国会就通过了Dodd-Frank法案, 这是自大萧条时期以来美国在金融监管和投资者保护方面所进行的最为全面和深刻的金融改革法案。 其中, 关于证券法域外管辖的相关问题, 该法案的“证券法反欺诈条款的域外管辖权”的第929P(b)条款明确规定:在1933年《证券法》22条、1934年《证券交易法》第27条、1940年《投资顾问法》第206条, 分别增加“域外管辖权”条款, 即联邦地区法院和任何州的联邦法院对于违反以下行为的涉案人均具有管辖权:在美国境内发生的行为是违法行为的关键部分(significant steps in furtherance of the violation), 即使证券交易发生在美国境外且仅涉及境外投资者; 在美国境外发生的行为对美国境内产生可预见性的实质影响(foreseeable substantial)。

事实上, Dodd-Frank法案第929P(b)条款推翻了美国联邦最高法院所主张的“排除域外适用推定”和“交易标准”。 从立法条文的措辞来看, 第一项是对此前“行为标准”的总结; 第二项则进一步概括了判例中的“结果标准”。 因此, Dodd-Frank法案再次确认了长期司法实践中形成的“行为标准”和“效果标准”, 重新赋予了美国证券法进行域外管辖的权力。

四、《证券法》应否对瑞幸事件行使域外管辖权

1. 不满足实质性要求。 在域外管辖的问题上, 我国新《证券法》强调如果境外的证券发行和交易活动扰乱境内的市场秩序, 损害境内投资者合法权益, 《证券法》将有权进行规制。 从法律条款来看, 这与美国证券法域外管辖中的“效果标准”是一致的。 我国可以借鉴美国证券法域外管辖“效果标准”的适用条件, 以“实质性、直接性、可预见性”的影响结果作为触发行使域外管辖权的测试标准。

以“效果标准”最核心的“實质性”影响效果来看, 尽管瑞幸造假事件使中概股形象受损, 中概股在美股市场上面临信任危机, 但境内市场并未受到实质性影响, 因此扰乱境内市场秩序的结论似乎不能成立。 而在投资者利益受损方面, 瑞幸咖啡自爆财务造假以来, 其股价跌逾95%, 确实导致一些境内投资者损失惨重。 有媒体报道, 国内投资者损失数额较大的达到了数百万美元。 从实质性影响的第一层面的要求来看, 境内投资者利益确实受损。

从实质性影响的第二层面要求来看, 即欺诈行为是否主要面向境内投资者, 这与瑞幸咖啡的证券销售对象有关。 瑞幸咖啡是在纳斯达克交易所上市但经营实体位于国内的企业, 其证券发行和交易行为均在境外。 下表是截止到2020年1月21日瑞幸的股权结构( 数据来源于Wind数据库) , 陆正耀是公司的董事长, 持股23.94%, 钱治亚、黎辉、刘二海也都是公司高管, 而Sunying Wong是陆正耀的姐姐, 前5大股东持股比例高达61%, 高管及机构的持股比例很高。 同时, 中国目前属于资本项目下外汇不自由兑换的国家, 根据规定, 国内的个人投资者还不能直接投资美国的资本市场, 只能通过购买QDII(合格境内机构投资者)基金的方式进行投资。 这说明瑞幸咖啡的投资者中境内投资者的比重可能不会太大, 财务造假损害的主体应是美国投资者的合法权益, 而非境内投资者。 同时, 瑞幸咖啡于2019年5月在纳斯达克上市时首次公开募股6.45亿美元, 2020年1月增发股份6.7亿美元, 发行可转债4.6亿美元, 但是, 瑞幸咖啡在招股说明书中均载明不会向中国居民直接或间接发行、出售该证券。 这说明瑞幸咖啡的证券发行并非是针对境内投资者的。 瑞幸咖啡的主体资产在境内, 发行主体在境外, 虽具有中国资产的联结点, 但没有证券监管意义上的密切联结点。 实质性影响的第二层面要求不能满足。

因此, 我们认为瑞幸咖啡的欺诈行为对于境内投资者的实质性影响似乎难以成立, 不宜启动中国《证券法》的域外管辖权。

2. 无法突破“法不溯及既往”原则。 根据瑞幸咖啡的信息披露, 其虚构交易额的行为发生于2019年第二季度至第四季度, 而新《证券法》自2020年3月1日起才正式生效。 2020年1月31日, 浑水公司发布瑞幸咖啡的做空报告, 称其财务数据造假, 导致其股价大跌, 浑水做空行为构成揭露虚假陈述。 “法不溯及既往原则”认为新法不得适用于其施行前的行为和事件, 事实发生的时间和法律实施的时间是判断法律溯及力的重要因素。 因此, 对于3月1日前瑞幸咖啡的财务造假行为对境内投资者权益构成损害, 可能无法突破“法不溯及既往”的基本原则, 新《证券法》在适用上可能存在障碍。

3. 遵循国际礼让原则。 实施《证券法》的域外管辖权要极为谨慎, 通常需要遵守一个基本原则:国际礼让原则(international comity), 以避免引发管辖权冲突, 导致国家之间的对抗。 《证券法》域外效力的过度扩张将导致与他国证券法效力的冲突, 在一定程度上干预了他国的司法自主权[1] , 此时管辖权冲突现象将会出现。 所以, 国际礼让原则是处理这种并行管辖权所带来冲突问题的“黄金法则”[2] 。 中国历来反对他国轻率行使长臂管辖权, 而重视礼让原则和双边协作。 4月27日中国证监会就瑞幸事件发布的答记者问中表示:“自瑞幸咖啡自曝财务造假以来, 中国证监会第一时间对外表明严正立场, 并就跨境监管合作事宜与美国证监会沟通, 美国证监会作出了积极回应。 中国证监会一向对跨境监管合作持积极态度, 支持境外证券监管机构查处其辖区内上市公司财务造假行为。” 这表明中国证监会目前只是基于中美跨境监管合作对瑞幸咖啡展开调查, 并无证据表明中国将对瑞幸咖啡行使域外管辖权。

此外, 《证券法》域外管辖必要性的一个隐含前提是, 在发生欺诈行为时, 如果证券发行和交易所在国不能提供有效的惩罚或保护, 就有必要耗费本国的司法资源来保护本国投资者的利益。 美国对于证券交易欺诈行为的惩罚力度极大[6] , 同时对于投资者的保护力度也较大, 因此我们认为在美国能够对投资者实施有效保护的同时, 应遵守国际礼让原则, 避免域外管辖权的过度扩张。

五、结论和启示

近年来, 随着经济全球化和金融市场一体化进程的加快, 各国证券市场的联系日益密切, 跨国跨境的证券发行与交易日益增加, 越来越多的企业选择在境外证券交易所上市, 这将带来大量的跨境证券监管法律问题。 为应对证券交易全球化背景下的跨境监管, 中国新《证券法》增设了“域外管辖”条款。 当境外的证券发行和交易行为损害境内投资者、扰乱市场秩序时, 中国《证券法》得以行使域外管辖权规制该跨境证券欺诈行为。 这对于有效打击跨境证券欺诈行为, 保护中国境内投资者的合法权益, 维护中国境内市场的稳定秩序具有重要的现实意义。 但是, 从条款上来看, 新《证券法》对于域外管辖的具体适用范围界定过于模糊, 缺乏具体的可操作标准, 在实践中可能带来域外管辖权适用冲突与过度扩张等问题。

美国在长期域外管辖的实践中, 逐渐形成了“效果标准”、“行为标准”和“交易标准”, 这为完善我国《证券法》域外管辖条款的适用测试标准带来了有益的启示。 根据新《证券法》关于域外管辖条款的内容, 我们认为这与美国证券法域外管辖的“效果标准”类似, 因此, 应参考、借鉴美国证券法关于域外管辖“效果标准”的适用准则对我国行使证券法域外管辖权设置相应的限制条件, 比如要求仅当跨境欺诈行为对于中国境内投资者利益的影响达到“实质、直接、可预见”的效果程度时, 才主张对欺诈行为行使管轄权。 当然, 这需要进一步完善《证券法》域外适用的配套制度。

从瑞幸事件来看, 首先, 我们认为瑞幸的欺诈行为对于境内投资者的实质性影响似乎难以成立, 不宜启动中国《证券法》的域外管辖权。 其次, 根据“法不溯及既往原则”, 对于2020年3月1日前瑞幸咖啡的财务造假行为对境内投资者权益构成的损害, 新《证券法》在适用上也存在障碍。 最后, 基于执法必要性以及遵守国际礼让原则的考量, 在瑞幸事件中启动域外管辖权也应慎重。

虽然我们认为没有必要对瑞幸事件行使域外管辖权, 但不可否认的是, 中国证监会仍可根据《证券法》第一百七十七条的规定, 采取相应的国际证券监管合作安排, 调查瑞幸咖啡的财务造假行为。 我国证券跨境监管合作的协调机制主要是通过多边及双边监管合作展开, 包括与国际证监会组织(IOSCO)开展的全球性监管合作、区域间的多方证券监管合作, 以及通过签订司法互助协议、双边合作谅解备忘录等形式开展的双边证券监管合作。 中国证监会(CSRC)和美国证监会(SEC)作为IOSCO的正式成员, 在我国法律法规允许的基础上, CSRC可执行SEC的协助请求, 共同打击证券违法行为。

随着金融市场全球化程度的不断加深, 证券的跨国监管已经在很多国家达成共识。 中国资本市场越开放, 越需要跨境合作和监管。 在平等互助合作的基础上, 跨境监管模式的发展, 将越来越受到国际社会的欢迎。

【 主 要 参 考 文 献 】

[ 1 ] 杨峰.我国证券法域外适用制度的构建[ J].法商研究,2016(1):166 ~ 176.

[ 2 ] 张迈.瑞幸咖啡财务造假,中国证监会可否进行处罚?[R].北京大学金融法研究中心报告,2020.

[ 3 ] Joshua G. Urquhart. Transnational Securities Fraud Regulation: Problems and Solutions[ J].Chicago Journal of International Law,2000(2):471 ~ 475.

[ 4 ] 杜涛.美国证券法域外管辖权:终结还是复活?——评美国联邦最高法院Morrison案及《多德-弗兰克法》第929P(b)条[ J].国际经济法学刊,2012(4):188 ~ 219.

[ 5 ] 郭雳.收放之间,美国证券域外纠纷诉讼新解[ J].证券法苑,2011(5):1212 ~ 1229.

[ 6 ] 韩洪灵,刘思义,鲁威朝,陈汉文.基于瑞幸事件的做空产业链分析[ J].财会月刊,2020(8):3 ~ 8.

猜你喜欢

北京联合大学学报(人文社会科学版)(2022年1期)2022-04-19

法制与社会(2017年15期)2017-06-06

东方教育(2016年24期)2017-03-29

商场现代化(2017年3期)2017-03-20

中国市场(2017年2期)2017-02-28

法制与社会(2016年32期)2016-12-01

金融经济(2015年11期)2016-03-11

三联生活周刊(2015年51期)2015-12-17

中国总会计师(2014年9期)2015-03-11

湖北畜牧兽医(2014年3期)2014-07-28