公司治理、支付方式与企业并购

2020-06-19 08:21张言星

中国房地产·学术版 2020年5期

摘要:公司治理与并购支付方式都是影响企业并购行为的重要因素。采用多元回归模型,选取2014-2016年房地产上市公司的并购事件为样本,对公司治理、支付方式与企业并购间的关系进行实证分析。研究发现,公司治理水平对事前的并购决策有积极影响,股票支付方式对企业短期并购绩效的改善作用优于现金支付方式,公司治理水平对支付方式与企业并购绩效间的关系具有优化作用。

关键词:支付方式;公司治理;企业并购;房地产

中图分类号:F293

文献标识码:A

文章编号:1001-9138-( 2020)05一0035—41

收稿日期:20)20-03-29

1 引言

改革开放以来,我国房地产行业发展迅猛,且在改善并提高人民生活水平、保障并支持国民经济发展上始终占据着紧要地位。近年来,随着土地供应的政策调控和“三降一去一补”供给侧结构性改革、“限购令”等政策的出台,房地产行业产值增速逐渐放缓、成本不断提高、利润空间日趋紧缩,行业也已接近饱和状态。面对与日俱增的激烈竞争,企业不得不寻求做大做强、规模化发展的路径,大鱼吃小鱼、甚至大魚吃大鱼的现象已数见不鲜。并购作为企业抢占市场和获得控制权最直接、最有效的方式,很可能在短时间内迅速为企业带来土地、资金等有形资源和技术、市场、顾客忠诚度等无形资源,为企业扩大规模、提高市场份额、创造巨额收益打下坚实的基础。

公司治理水平作为企业内部的重要机制,对企业的并购行为作用深远,其合理的股权制衡、完善的权力设置均有利于提高企业的决策水平,改善企业并购绩效,加强对企业投资者的利益保护,促进资本市场的健康发展。而并购交易的支付是并购活动的关键环节之一,支付方式的选择对企业经营战略和并购绩效的影响至关重要。随着我国经济体制改革的深化,资本市场的不断完善,我国企业进行并购交易的支付方式选择逐渐增多,股票支付、资产置换、混合支付等方式开始被越来越多的企业应用。本文从公司治理、支付方式的角度对房地产开发企业并购行为进行探究,以期为企业和政府提供建议和支持。

2 理论分析与研究假设

公司治理结构可分为股权结构、董事会治理和管理层激励。我国房地产上市公司的股权集中度普遍较高,而股权集中度的提高可以在一定程度上保护股东的利益,促使管理层以股东利益最大化为经营目标。当出现获得未来收益的收购机会时,股权集中度高的企业会基于股东的利益而做出并购的决策。非执行董事占董事会人数的比例与企业并购决策呈正相关关系,即企业中经营决策的人数越少,决策权越集中,董事会做出并购决策的可能性就越大。由此猜测,董事长与总经理的两职合一可能因控制权与经营决策权的统一而更容易做出进行并购活动的决定。基于管理者过度自信假说,企业对管理层的薪酬激励和股权激励均能够促进企业规模的增加。管理层为了能够在短时间内迅速提高企业绩效,往往会选择进行并购这一捷径来获取短期的巨额收益。

假设1:公司治理对房地产上市公司的并购决策具有正向影响。

并购支付方式是影响企业并购绩效的关键因素之一。部分国外的研究结果符合信息与信号假说,他们认为,企业采用现金支付方式进行并购交易向资本市场传递了企业效益良好的积极信号,而股票收购向市场传递了消极的信号,使得市场投资者认为并购方的股票价值被高估,因而现金收购的市场反应好于股票收购。然而我国的资本市场尚未成熟,且监管要求和机制与国外的资本市场有显著差异。在国内,并购方以股票作为对价,主要方式是定向增发和上市,这表现出了控股股东的积极性以及对公司的信心,且国内公司发行股票的要求相对较高,因此也表现出了公司的良好状态,向市场传递了积极的信号。从长期来看,企业绩效更多地与企业的经营管理情况相关,因并购支付方式不同所产生的差异将不再显著。因此,支付方式对长期并购绩效的影响并不明显。

假设2:并购支付方式对房地产上市公司的短期并购绩效的影响显著,股票支付方式下的并购绩效优于现金支付方式;并购支付方式对长期并购绩效的影响不显著。

并购支付方式的选择会对并购方的公司治理结构产生影响,最主要的是对股权结构的改善作用。由于我国房地产上市公司的股权相对集中,即大股东的控制权集中,因此,企业会产生显著的“堑壕效应”。房地产上市公司作为并购方,通过股票收购可以引入新股东,降低第一大股东的持股比例,分散原有股东的控制权,进而有效抑制大股东对中小股东利益的掠夺行为,使企业更多的考虑经营业绩和利益相关者的利益。另外,股票收购能改善房地产上市公司的股权制衡度,提高股权势力。企业持股比例相当的几个大股东可以起到相互制衡的作用,股东之间相互监督,有助于企业的多元化发展,也会一定程度上遏制股东利用控制权谋私的行为。而现金支付方式的并购无法影响到并购方的股权结构。企业经营管理的良性状态也会提高高管的积极性,有助于企业并购绩效的改善。由于支付方式与企业的长期并购绩效间的关系不显著,因此长期并购绩效的好坏还要看企业的实际经营情况,其中也包括企业的治理水平。

假设3:并购支付方式与公司治理的交互作用对房地产上市公司的短期并购绩效的影响显著,股票支付方式下,公司治理水平越高,短期并购绩效越好;并购支付方式与公司治理的交互作用可能对长期并购绩效有正向的影响,但不显著。

3 实证检验与分析

3.1 样本选择与数据来源

本文以2014-2016年在深沪上市的房地产公司为初始研究样本,对样本公司进行如下筛选:(1)基于数据的可获取性,选择交易买方为上市公司的样本,剔除非上市公司样本;(2)选取交易已完成并成功的并购事件;(3)若同一家上市公司在同一日公告两笔或两笔以上对同一家目标公司的并购交易,则合并为一个并购事件;(4)剔除上市年份不足的公司样本;(5)选择上市公司狭义的并购交易行为,包括资产收购、股权转让、吸收合并,剔除广义的并购交易行为;(6)若同一家上市公司在同一年公告两笔或两笔以上并购交易,选取第一笔为样本。

数据来源于国泰( CSMAR)数据库、万得( WIND)并购事件数据库和公司数据库。经筛选,得到372个样本观测值,包括259个非并购样本和113个并购样本。

3.2 变量定义

被解释变量有并购决策和并购绩效。其中,并购绩效包括短期并购绩效CAAR和长期并购绩效Change θ。短期并购绩效CAAR通过事件研究法计算得到,由并购宣告日后第30天的累计平均超额收益率表示。长期并购绩效Change θ通过DEA数据包络分析法测算得到,用并购后两年的综合效率均值与并购前两年的综合效率均值之差表示。

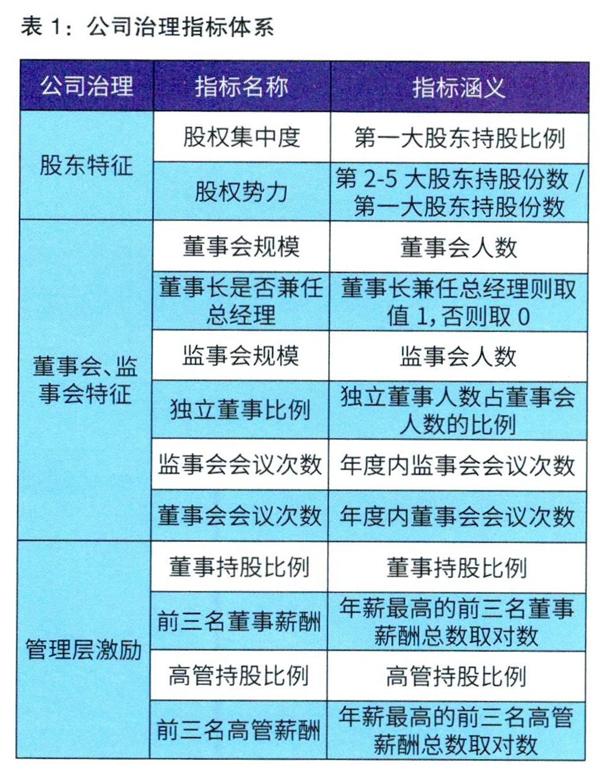

解释变量有支付方式和公司治理。其中,公司治理采取主成分分析法,通过建立公司治理指标评价体系对公司治理水平进行评价。本文选取12个指标,如表1所示。

本文对以上12个指标数据进行标准化处理后,采用KMO及Bartlett球性检验评价指标是否满足进行主成分分析的要求,KMO检验结果0.533>0.50,球性检验的显著性P值为0.000,其零假设被拒绝,证明指标数据满足主成分分析要求,适合进行主成分分析。通过主成分分析法,本文选取了起始特征值>1的前5个主成分公因子,累计方差贡献率65.69%。以5大主成分因子的方差贡献率为权重,根据主成分方差表和初始因子载荷矩阵表,可计算出样本公司的公司治理水平评价指标G。

变量定义表如表2所示。

3.3 模型构建

根据假设l构建回归方程模型,探究公司治理对企业并购决策的影响:

3.4 描述性统计与相关性检验

表3为所有变量的描述性统汁?表4为全样本变量的相关性检验,表5为并购样本变量的相关性检验。在全样本变量中,并购选择、并购交易数与公司治理的相关系数均在1%的显著性下呈现正值,而在并购样本变量中,短期并购绩效与支付方式的相关系数在1%的显著性下呈现负值,长期并购绩效与公司治理的相关系数在10%的显著性下呈现正值,初步验证了假设。

3.5 实证结果分析

如表6所示,公司治理对房地产上市公司的并购决策具有显著的正向影响,显著水平均为1%,说明公司治理能力越强,公司进行并购活动的可能性越大,假设1成立。公司治理与并购选择呈显著正相关,说明治理水平越高的公司,越会倾向于选择并购的方式来扩大公司规模;公司治理与并购交易数呈显著正相关,说明治理水平越高的公司进行并购交易的次数越多。

如表7所示,支付方式对房地产上市公司的短期并购绩效具有显著的负向影响,显著水平为1%,说明公司采用现金支付方式支付并购对价会使短期并购绩效低下,而选择股票支付或混合支付的方式会提高短期并购绩效;支付方式对长期并购绩效无显著影响,假设2成立。

如表8所示,支付方式与公司治理的交互项对房地产上市公司的短期并购绩效具有显著的负向影响,对长期并购绩效具有正向影响,假设3成立。被解释变量为短期并购绩效的支付方式与公司治理的交互项系数为负,说明公司治理对支付方式与短期并购绩效间的关系具有优化作用。

4 结论与建议

4.1 主要结论

公司治理水平对房地产上市公司的并购决策具有正向影响作用,公司治理水平越高,企业进行并购的可能性就越大。支付方式对房地产上市公司的短期并购绩效的影响作用显著,而对长期并购绩效的影响并不显著。现金收购与短期绩效呈负相关关系,即股票支付方式对短期绩效的影响优于现金支付方式。支付方式能够通过影响公司治理水平,进而放大对并购绩效的作用,公司治理水平也可以优化支付方式与并购绩效间的关系。

4.2 建议

(1)提高房地产上市公司并购后的整合能力。并购后的整合是能否实现协同效应最关键的一步,也是整个并购活动中最重要的环节,从目前的研究来看,我国房地产企业在并购后未达到协同的效果。因此,企业应注重并购后的整合,发现被并购方与企业在各方面的差异,同时做好融合工作。

(2)政府与房地产行业相关监管机构应正确引导房地产企业,出台相关扶持政策,以实际行动促进行业的集中化发展,鼓励企业以并购的方式实现产业结构的升级;減少干预,给企业创造更多的自由空间,发展以市场为主导的并购;完善资本市场的监管体制,建立健全相关的法律法规,为企业提供公平公开的市场环境,使并购交易在有效监督下合法合规地进行。

参考文献:

1.Goranova M L,Priem R L,Ndofor H A,毹a1.Is there a'Dark Side'to Monitoring'? Board and Shareholde.r Monitoring Effects on M&A Performance Extremeness.Strategic Management Joumal.2017.38( II)

2.Ferris S P,Jayaraman N,Liao M S.Mergers and the Market for Busy Directors: An International Analysis.Joumal of Financial Research.Forthcoming,201 8

3.Chakrabarti A,Mitc.hell W.The role of geographic distance in completing related acquisitions:Evidencefrom U.S.chemical manufacturers.Strategic ManagementJournal.2016.37(4)

4.Huang Z, Zhu H S.Brass D J.Cross-border acquisitions and the asVmmetric effert of power distance value differenceon long-term post-acquisition pPrformance.Strategic Management Journal.2017.38(4)

5.Bhagat S,Bolton B.Corporate governance and firmperformance. Joumal of Corporate Finance. 2008.14(3)

6.周宏,周畅,林晚发等.公司治理与企业债券信用利差——基于中国公司债券2008-2016年的经验证据,会计研究.2018.05

7.姚晓林,刘淑莲.CEO股权激励会影响上市公司的并购决策吗——来自中国上市公司股权并购事件的经验证据,山西财经大学学报.2015.37( 12)

8.周绍妮,王惠瞳.支付方式、公司治理与并购绩效,北京交通大学学报(社会科学版).2015.14( 02)

9.白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治理结构的实证研究.经济研究.2005.02

10.李佳.股权集中度、管理层过度自信与企业并购决策.金融论坛.2016.21( 09)

11.田海峰,黄祎,孙广生.影响企业跨国并购绩效的制度因素分析——基于2000 - 2012年中国上市企业数据的研究.世界经济研究.2015.06

作者简介:张言星,重庆大学管理科学与房地产学院硕士研究生。

猜你喜欢

中国经贸(2016年22期)2017-01-16

财会学习(2016年23期)2017-01-07

人间(2016年26期)2016-11-03

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18