战后中储券兑换率的物价影响效应:基于反事实分析的研究

2020-06-13 07:22:54严跃平李燕君

武陵学刊 2020年3期

严跃平,李燕君

(淮阴师范学院 经济与管理学院,江苏 淮安 223001)

引 言

中储券是汪伪中央储备银行发行的纸币,广泛流通于战时华中地区,对法币具有极大的破坏影响。抗战胜利后,国民政府开始接收沦陷区域的产业财产,其中有一项重要工作就是处理兑换中储券。1945年9月26日,国民政府财政部公布《伪中央储备银行钞票收换方法》,规定中储券以200元换法币1元[1]。这个兑换比率极具争议,因为没有考虑大后方与收复区的物价之比。以重庆和上海为例,根据1946年《中农经济统计》和《中央银行月报》统计的重庆和上海零售物价指数,两者都以1937年1至6月为基期,1945年8月重庆的零售物价指数是241 638,而上海是9 740 247.7[2],即抗战胜利前夕上海物价只相当于重庆的40.3倍。而货币兑换率却被人为定为200∶1,在实际兑换过程中,曾出现过230∶1甚至更低的兑换比率[3]。这无疑是极大地低估了中储券的购买力,结果加重了收复区人民的经济负担,使得收复区民众财富再一次严重缩水,随之而来的便是以上海为代表的收复区物价猛涨。以1937为基期100,1946年5月上海平均批发物价指数增长到380 725,是1945年9月指数的11倍;而相同时期内重庆物价指数比仅为1.35倍,成都为1.56倍;战前的昆明在大后方物价是最高的,其同期内物价指数比也仅为1.21倍。

那么,中储券兑换比率是否真的刺激了上海物价的上涨?如果两者确实存在明显的因果关系,则需要解释兑换政策对物价形成影响的内在机理。虽然历史不能假设,但正如著名经济史学家吴承明老先生所说,“史无定法”,即根据研究的需要可以采用合理的研究方法。作为一种因果推理方法,“反事实”已经被利用到众多研究领域,并且能够做到逻辑自洽和合理解释,特别适合应用于政策效应分析与评估方面。本文从史料出发,研究旨趣在于通过“反事实”分析,从逻辑上推理如果没有200:1的兑换率,上海物价指数上涨会不会呈现急剧上涨态势,从而厘清兑换比率对物价上涨的影响效应。

一、学术史回顾

有关中储券兑换法币的关注或研究,主要从两方面展开,一方面是对中储券兑换比率的质疑。自抗战胜利以来,很多经济学学者教授提出过不同的兑换比率建议,比如西南联大经济学教授伍启元提出兑换率应该定在100∶1,谷春帆则认为应该是50∶1[4]。著名财政金融专家魏友棐在《整理伪储币的意见》中提到应以“善意的方式来处理,参酌自由区与沦陷区的自由汇兑率,不宜相离过远”[5]。而据追随汪伪政权多年的传奇人物金熊白回忆,他曾采访担任过伪中储行副总裁的钱大櫆,钱氏根据中储券的发行总额以及与外币的兑换率,计算结果应该是28∶1才是最合理的[6]。可见,众多学者都认为200∶1的比率确实不合理,并提出适当比率的建议。

而另一方面则是关于中储券兑换的后果。早在民国时期就有媒体和学者开始关注这个问题。以《大公报》为代表的媒体专门开辟民声专栏,发表民众对于收复接收工作的看法和意见,如该报1946年11月4日发表题为《急救上海物价》的文章,认为“二百作一比价之后,上海物价不断上升”[7]。同时还有一批学者不定期发表文章,从学术角度论述换币比率的问题,伍启元的研究最具代表性,他认为抗战胜利后出现过物价快速下跌,但很快就又调头上扬,“不能不说是二百比一的恶果”[8]。曾任中央银行总裁的张嘉璈也认为中储券兑换的后果是不幸的,“伪钞的价值是被低估了的”[9]。

最近十几年以来,也有不少学者关注中储券的兑换问题,郑会欣全面详细地梳理了战后伪中储券兑换政策的制定经过,也对收复区民众货币财富缩水持肯定意见,认为货币“无形中被削弱了70%以上”[10],其研究颇具代表性。还有一部分学者对伪中央储备银行进行研究,论及战后敌伪银行资产清理时,提到了中储券的兑换比率,代表性的有戴建兵的《浅论抗日战争胜利后国民政府对战时货币的整理》以及朱佩禧的《汪伪中央储备银行研究》等。上述文献共性在于史料的叙事,基本都认可中储券兑换的不合理。

在研究方法上,“反事实”分析已经被利用于历史学、心理学和经济学等众多学科领域之中。芝加哥大学教授福格尔(Robert Fogel)率先利用“反事实”方法分析美国铁路与经济增长的关系,认为即使没有铁路,也不会改变美国经济增长的事实[11]。目前,国内外学者较多借鉴华人计量经济学家萧政(Hsiao Cheng)的研究思路和方法,他将“反事实”方法运用到社会政策评估当中。萧政选择澳大利亚等24个国家作为控制组形成面板系统,对控制组中的不同个体分别赋予权重,以拟合结果近似表示香港实际情况。在“反事实”情况下,以控制组的个体数据进行样本外预测,从而得出结论,认为正是因为香港与大陆的经济一体化,使得香港真实GDP要高于未一体化的假设情况[12]。

可见,已有中储券兑换的研究,基本都认为国民政府人为低估了中储券的价值,对物价产生一定影响。但是,已有文献都没有深入分析兑换政策的真实影响效应。萧政的方法和思路对本文具有重要启示意义,利用该研究方法,通过模型分析中储券兑换政策前的实验组(即上海)和控制组(即大后方地区),从两者间的相关性“预测”政策实施后实验组的“反事实”,可以克服因果关系不明确和理论建模复杂的不足和困难。由于货币不同,大后方正好可以构成上海物价变化的参照对象,若干后方城市能够拟合成虚拟的上海物价趋势,因而利用“反事实”分析既具史料支撑,同时也有理论可行性。

二、数据来源及模型设计

(一)数据来源、说明和处理方法

对比考察收复区和大后方诸多城市物价变化,其中收复区以上海为代表,而大后方则以成都、重庆、桂林、贵阳、昆明、兰州、宁夏、西安、西宁和雅安为考察对象。考察时期分为两个阶段,以1945年8月作为分界线,其意义在于区别上海和大后方的政经形势,在8月以前两个区域分别属于沦陷区和国统区,也是本文“反事实”分析数据阶段划分的根本依据。

本研究以零售物价指数作为物价涨落的衡量指标,所有指数均来自民国期刊,上海零售物价数据来源包括《上海物价月报》《每月统计》《中央银行月报》《上海市经济统计简报》和《中农经济统计》等。大后方10个城市的数据主要来源于《中农经济统计》,该刊由中国农民银行经济研究处主管,创刊于1941年7月,是了解大后方物价指数的重要来源。

不同刊物和机构编制的零售物价指数存在较大差异,需要进行大量筛选和比对工作,尽量统一统计口径。以《中农经济统计》为例,它所发表的零售物价指数多以后方城市为主,对上海的统计仅限于部分年份。它的统计对象较少,但分类齐全,包括食料类(11种)、燃料类(5种)、衣着类(4种)和杂项类(5种);以1936年1至6月为基期100,计算方式为简单几何平均法,优势在于统计口径统一,便于比较。但是不足之处在于上海部分月份数据缺失,零售物价指数需要根据前后数据作推断。在1945年6月至12月间,公布发行的只有上海趸售物价指数,而缺乏零售物价指数,这是研究中的客观困难;所以只能退而求其次,以工人生活费用指数取代,而其他月份数据都是零售物价指数,与大后方数据性质保持一致。

战后中储券重新兑换成法币,对物价指数产生巨大影响,比如上海1945年8月物价指数为9 740 247.7,9月则变成34 670。指数表现为“断崖式”下跌,其实只是数据上的转化,因为采用200∶1的比率之后,以法币衡量的物价只有中储券时期的1/200。言外之意,9月份的指数应该还原成200倍才具有可比性,即9月真正指数应该是 6 934 000,相对于 8月的 9 740 247.7,下跌了28%。抗战胜利后,不仅上海出现物价下跌,其他大后方城市也是如此,比如兰州8月零售物价指数为161 730,9月骤然跌至95 869,跌幅为41%[13]。可见,只有将中储券兑换率考虑到物价指数之中去,才能体现物价上涨的真实情况。对上海物价指数的处理,是将考察期间所有物价指数均乘以200。由于物价指数比较明显地随着季节而发生波动,在数据处理过程中为了消除季节因素的影响,并且为消除异方差以及波动趋势,本文对所有的物价指数进行对数处理。

(二)模型选择与设计

本文借鉴萧政的研究方法,利用“反事实”分析方法评估中储券兑换政策。萧政认为,在一个模型系统中,各个截面个体在经济运行上具有某种共同特点或共同驱动因子,完全没有联系的个体在现实中很难找到,即各个体具有一定关联性,因而可以据此构造一个模型,在计量上将其中一个个体的某个变量表示成其他个体的变量的(非)线性组合。

其中,该个体属于实验组或者处理组(treatment group),而其他个体则为控制组或对照组(control group)。由于一项经济政策的实施,我们不可能同时观察到未受到政策影响和已受到政策影响的不同结果,所以需要借助控制组的个体组合来近似表示研究对象的实际情况,从而可以得到拟合值,或者说是“反事实”预测值,然后将此值与真实值进行对比,最终对兑换政策做出合理解释。

以上海作为实验组个体,控制组城市的选择有严格依据,必须满足两个条件:首先控制组必须是没有经历过中储券兑换政策的城市,那就表明这些城市来自抗战时期的大后方;其次是控制组城市要有连续的物价指数资料。

此外,在控制组城市的选择方面,考虑到数据可获得性,尽量选择有完整物价指数统计记录的大后方城市。在这些城市拟合成上海模型的过程中,理论上来说是从除上海之外的(i-1)个城市中选择j个,则有种选择方法。按照萧政的研究思路,利用Akaike信息准则(AIC)最小原则确定拟合最优控制组,最初选择10个后方城市,但通过多次尝试用AIC准则,最终确定5个城市作为控制组城市,即贵阳、兰州、西安、桂林和重庆。从计量方面,上述城市能够比较好地拟合上海的物价水平,而且由于空间距离导致经济联系相对较少,这种“相隔”状态更有利于两者的对比分析。所以,无论从数理还是现实经济联系来看,它们都是比较理想的参照对象。在得出拟合模型之后,需要以这5个城市1945年9月至1946年5月的数据进行样本外预测,从而最后得到上海物价指数的“反事实”数值,即。

(三)零售物价指数的平稳性以及处理办法

考察1945年9月到1946年5月期间5个城市零售物价指数,因属于时间序列数据,首先要考察数据的平稳性。一般来说,绝大部分时间序列数据具有非平稳的特点,因而拟合很有可能只是一种数量上的巧合,即所谓的伪回归。

检验平稳性,大多利用DF检验或ADF检验方法。本文对所有物价指数取对数并进行一阶差分,即,得到零售物价指数的增长率,起到使数据平稳的作用。各城市物价指数以及取对数之后的差分数据ADF检验结果如表1所示。

(数据来源及说明:上海的物价指数来源,根据上海社科院经济所编写的《上海解放前后物价资料汇编》第332至335页工人生活费用指数资料、《上海物价月报》1943年第11期3页、《中央银行月报》1946年第2期98页等物价资料整理而得。表1已经统一处理为以1937年为基期,即1937=100。其他城市的物价指数全部来自中国农民银行经济研究处编辑的《中农经济统计》,由1941年至1946各市零售物价指数整理而得。另外,表1检验形式(c,t,k)中的c、t和k分别表示ADF检验中的常数项、趋势项和滞后阶数,滞后期的选择以AIC值最小为准则。)

从表1看到,实验组上海和控制组的各城市原始物价指数都是非平稳的,但是通过对数和差分处理之后,各数据具有明显的平稳性,即都通过了1%的显著性水平。所有序列都是一阶单整,具有协整关系,存在长期稳定关系。所以,我们在拟合上海的“反事实”物价指数时,可以直接利用存在协整的序列数据建立回归模型,而不会出现所谓的伪回归现象。

三、实证结果、分析及检验

(一)实证结果与分析

借鉴萧政的做法,利用中储券兑换之前的数据,即从 1940年 1月至 1945年 8月各控制组个体的零售物价指数,拟合上海相应时期内的物价指数。根据前文假设,可以设定以下模型:

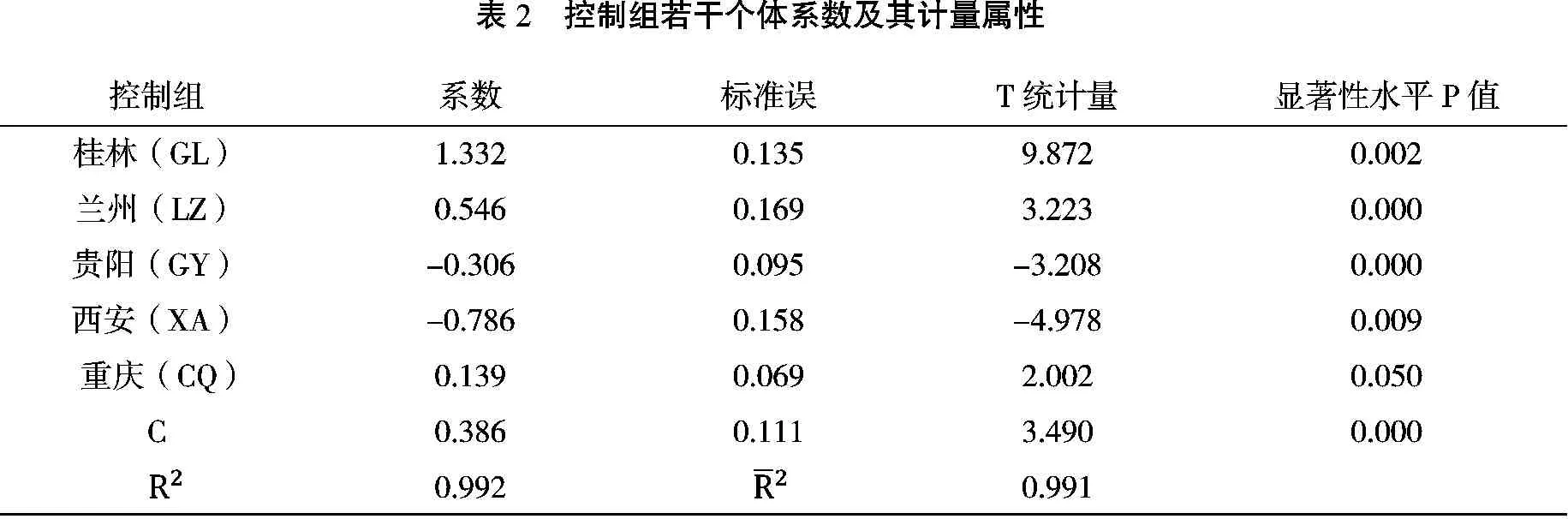

(3)式是在(1)式的基础上设立而成,由贵阳(GY)、兰州(LZ)、西安(XA)、桂林(GL)和重庆(CQ)构成最终的能够近似代表上海的控制组,以5个城市的零售物价指数为自变量,上海物价指数为因变量,其拟合结果如表2所示:

?

表2中,控制组各城市的系数即为模型(3)中 的值,各参数都具有显著性,拟合优度达到99.2%,拟合程度很好。所以在中储券政策实施之前,各个体拟合成的“假设上海”模型如(4)式所示:

(4)式中, 是“反事实”拟合得到的“假设上海”物价指数,而真实上海物价指数可以通过统计数据整理得到,两者之间的长期关系如图1所示。

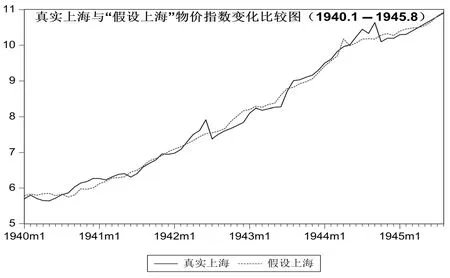

图1 中储券兑换政策前上海物价指数真实值与假设值比较图

从图1中看到,从1940年1月至1945年8月,真实上海与模型构成的“假设上海”物价指数曲线之间基本能够重合,误差比较小,也即说明上海在抗战胜利之前的物价趋势可以由上述5个城市较好地拟合。

(二)样本外预测

根据表2和式4进行样本外预测,即预测1945年9月至次年5月上海物价变化情况,得到未受中储券兑换政策影响的“反事实”或“假设”值。中储券兑换政策实施之后的上海真实物价指数与“假设”物价指数变化情况如图2所示:

图2 中储券兑换政策后真实上海与“假设上海”物价变化比较图

从图2可见,中储券兑换政策实施之后,真实上海与“假设上海”物价指数之间存在明显差距,前者数据远高于后者。这意味着如果没有200∶1的中储券兑换比率,上海真实零售物价指数应该处于“假设上海”的水平,即图2中的虚线位置。但事实却恰好相反,这说明人为过分低估中储券的币值、采取不合理的兑换比率让物价偏离了它本来应该所处的较低水平。

(三)稳健性检验

在建立“反事实”分析模型之后,还需要对模型进行稳健性检验。我们再思考另外一个问题,即上海物价指数的快速上涨是否真的由中储券兑换比率而引起。回答该问题,需要对上述实证分析做出稳健性检验,即论证“反事实”分析结果的合理性。

目前,很多学者在验证“反事实”分析的稳健性方面,都利用安慰剂检验方法(Placebo Test)。为了严谨起见,本文采用两种方式检验稳健性,分别从时空两个维度验证模型的可信度。第一维度是时点,第二维度是控制组,据此对两者进行论述。

1.中储券兑换时点变化。在此,借鉴谭娜等研究上海自贸区经济增长效应的分析方法,本文也采用时点变化方法[14],即任意选择一个时间点,比如假设中储券兑换时间提前一年实施,即1944年9月,从而兑换政策实施前的时间段为1940年1月至1944年8月,而政策实施之后时间段是1944年9月至1946年5月,按照新时间点重新进行“反事实”分析。值得注意的是,在中储券兑换之前,上海总体物价水平高于大后方地区,但两者间基本保持同向增长趋势,即同时呈现加速增长状态。而兑换之后,两者间增长速度出现较大差异。在进行安慰剂检验之后,如果在新的任意时间点上,上海物价指数与“假设上海”物价增长也出现显著差异,则认为“反事实”分析并不支持中储券兑换政策导致上海物价剧烈上涨这一论点。

同样,按照前文所采用的方法和步骤,重新拟合“假设上海”的物价情况,时间点选择为1944年8月。由于样本容量发生变化,需要重新选择控制组城市,由于桂林和重庆不再显著,因而舍掉,只选择兰州、贵阳和西安三个城市的物价指数,再重新拟合成“假设上海”,新的控制组拟合优度高达0.991,拟合情况如图3所示。

图3 安慰剂检验下中储券兑换前、后真实上海与“假设上海”物价指数变化

图3(左)中,是实施安慰剂检验后的拟合情况,拟合效果很好。图3(右)是新的预测,其中9月份有一条竖直参照线。显然看到在1944年9月到1945年8月间,上海真实物价低于假设值。在此期间随便选择一个时点,两者增长速度并无显著差异,都基本保持同样的趋势方向,即同保持上升或下跌,两者间的差距并不明显。而在9月之后,虚线明显落后于实线,两者之间差距越来越大,变化方向呈相反趋势,出现严重背离,差异明显。

所以,可以肯定的是,随意选择一个时间点,假设在该时点实施中储券兑换政策,上海物价变化与假设中是一样的,没有出现过大变化。只有从1945年9月开始(即真正的中储券兑换时间),上海物价指数才开始非常显著地快速增长,为论证提供了有力的支持。

2.控制组城市的变化。除了时点变化,我们还要考虑控制组中城市的变化。借鉴Abadie(2010)提出的排列检验方法(Permutation Test)[15],从控制组中随机选择一个城市,假设它在抗战后实行了货币兑换政策,对它按照上述方法进行拟合,并估计在假设情况下产生的效应。最后将上海真实效应与按照该方法随机选择产生的效应进行比较,如果两者差异足够明显,则认为上海真实效应具有可信度,也即中储券兑换政策引致物价上涨是显著的。

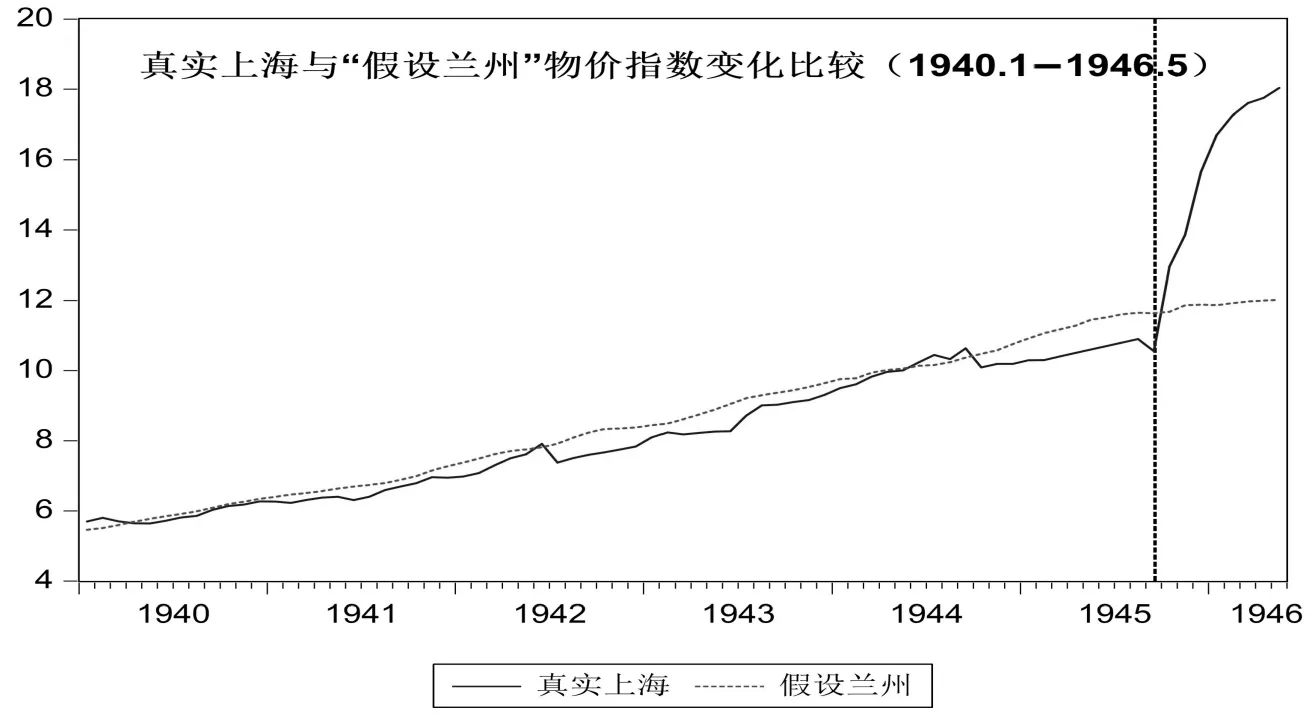

将大后方10个城市分别重新进行安慰剂试验,其效应与上海都具有显著差异。限于篇幅,仅以离上海最远的兰州为例,假设发生货币兑换的不是在上海,而是在兰州(当然,也可以选择任意其他大后方城市)。然后,比较战后真实上海与“假设兰州”的物价指数,结果如图4。

图4 真实上海与“假设兰州”物价指数变化比较图

可见,假设1945年9月兰州采取货币兑换政策,用其他城市拟合所形成的“假设兰州”,并没有出现物价快速增长趋势,与真实上海物价状况存在显著差异,从而再次证明中储券兑换的确是影响上海物价快速上涨的原因。

(四)史料支撑

除了逻辑推理和实证分析,还需要从史料为上述“反事实”分析提供论据支撑,避免只重视纯粹的计量而忽视了历史的本来面貌。

抗战胜利之后,全国无论是收复区还是大后方,都出现物价普遍下跌的现象。在中储券兑换政策出台前后,包括企业和民众在内的各微观经济主体都非常关注兑换比率。自日本宣布无条件投降之后,大后方众多城市物价急剧下降,据伍启元的研究,他认为由于市场心理好转,物价普遍暴跌,尤其是昆明物价下跌程度最为猛烈,比如从8月15日至9月10日,布匹平均跌价75%~80%,百货平均下跌65%~75%,中米价格由每公石5.4万元跌至2.7万元。同样,在上海也出现物价快速回落现象,以粳米为例,1945年8月上海“常河机”粳米每石中储券1 500 000元,到9月下跌到法币3 725元,合中储券745 000元,下跌幅度达到50%。

由于200∶1的兑换比率,导致以上海为代表的收复区物价显得格外低廉,众多物品成为投机、抢购和囤积的对象,这在一定程度上造成上海物资供给紧张,供需矛盾愈加尖锐,物价经历短暂回落后立即调头上涨。以重庆与上海物价对比为例,两地米、面粉、棉花和煤四种民生物品价格变化如表3所示。

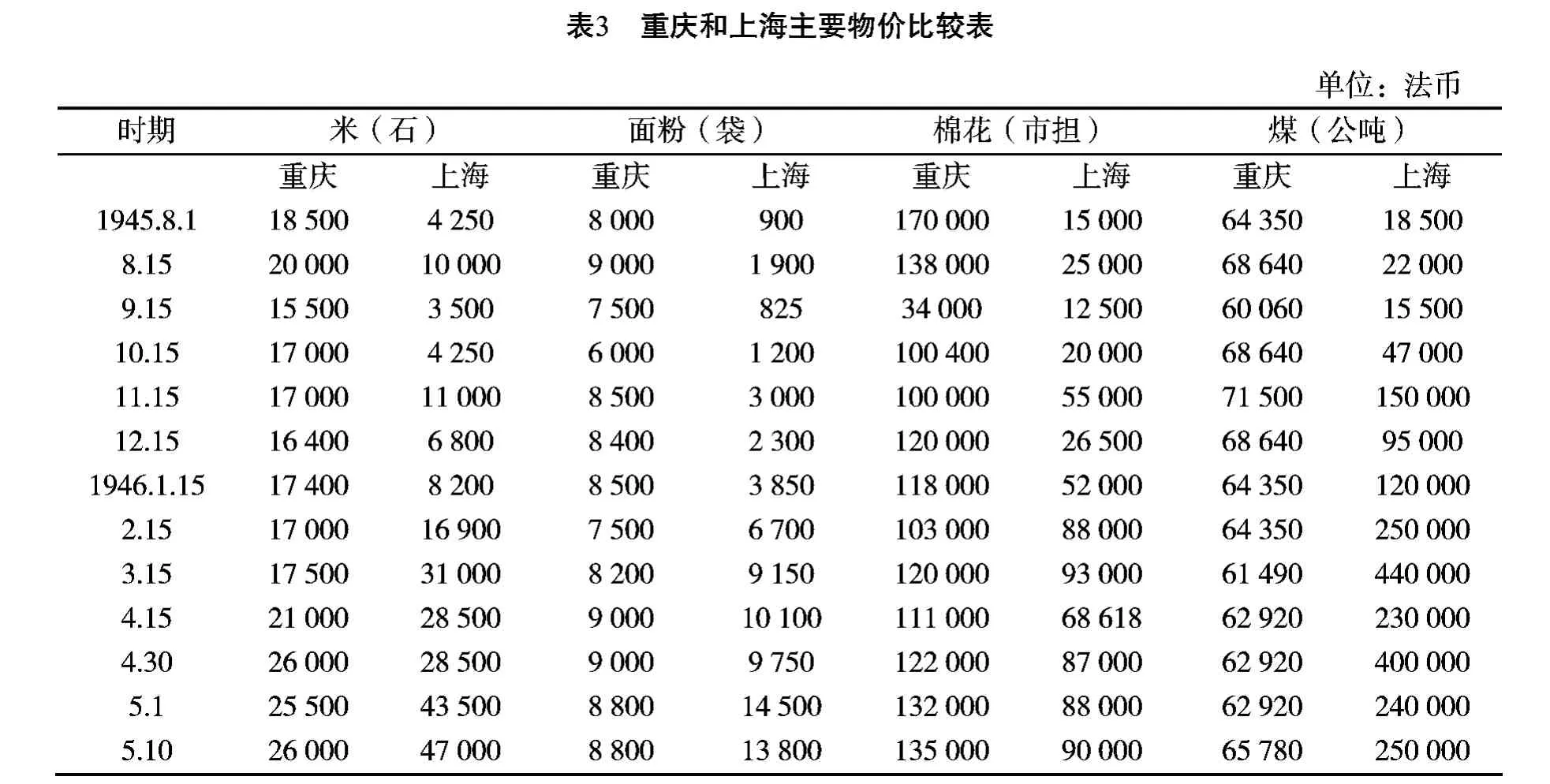

(数据来源:转引自《金融周刊》1946年第7卷第20/21期,13至14页的“金融统计:重庆上海主要物价比较表格”)

从表3看到,抗战胜利初期,上海四种主要民生物品价格远远低于重庆,比如8月15日上海大米价格仅相当于重庆的50%。到了9月份,上海米价更是下跌到仅相当于重庆的20%左右,下跌幅度尤为惊人。但是在中储券兑换期间,上海物价增长速度逐渐超过重庆,到1946年5月,大米价格已经涨至重庆的2倍。同样,其他物品比价也呈相似变化,比如两地煤价,8月15日重庆与上海煤价之比为3∶1,而到了次年5月,该比值变成将近1∶4。上海物价“逆转”原因很多,但中储券不合理的兑换比率实为其中重要原因之一。著名金融史专家洪葭管也认为,人为压低的比率除了掠夺收复区民众财富之外,显然是“把法币在收复区的购买力抬得远比大后方高,从而客观上不可避免地推动了华中地区的物价高涨”[16]。

收复区民众不仅没有感受到胜利和复员的喜悦,反而怨声载道,以至于收复区流传一首民谣,“想中央,盼中央,中央来了更遭殃”[17]。大后方资金流向收复区,投机盛行,物价上涨。上海民众称从大后方来的投机者为“重庆客”,报纸都有类似讽刺“重庆客”的诗歌,比如“重庆客,像蝗虫,从天空飞到地上,一手拿着法币,一手拿着命令,双手放在背后,说话望着天空:‘便宜,便宜!’,买走了一切物品,带来了荒淫和饥饿”[18]。这首诗歌通俗易懂,能够真实反映中储券兑换之后大后方和收复区物价差异造成的后果和心态。

结 论

中储券兑换政策是抗战胜利之后非常重要的一项经济政策,采取何种兑换比率,对于收复区的民众心理安抚以及经济恢复都具有重要意义。民众企盼抗战胜利,但当1945年9月国民政府公布兑换比率时,人为故意压低中储券币值,不仅使收复区民众财富严重缩水,社会心理落差极大,而且还造成收复区与大后方物价巨大差异,为投机者提供巨大的套利空间。两地不同物价水平,后方城市游资大量涌向上海购买物资,促使上海物价在短暂的回落之后疯狂上涨。

通过“反事实”分析,我们可以验证一种假设:如果没有如此之低的兑换比率,上海物价在1945年8月已经开始下跌的基础上,会进一步向下回落。即使是全国物价普遍上涨,上海物价增速应该也会远低于现实中的速度。这说明,极其不合理的兑换政策,不仅丧失人心,更为控制通货膨胀增加了难度,也为后期更为严重的恶性通货膨胀埋下了祸根。

猜你喜欢

青少年科技博览(中学版)(2019年7期)2019-10-11 04:13:55

文教资料(2019年31期)2019-01-14 02:32:05

红岩春秋(2017年9期)2017-10-11 15:42:26

历史教学·高校版(2017年8期)2017-09-04 14:11:55

新闻传播(2016年12期)2016-07-10 08:19:50

校园英语·中旬(2016年8期)2016-07-09 21:25:53

红岩春秋(2015年10期)2015-09-10 07:22:44

中国实用医药(2015年24期)2015-05-08 09:42:17

江苏年鉴(2014年0期)2014-03-11 17:10:05

民生周刊(2012年1期)2012-07-16 08:22:10