以环境税治理雾霾的减排效果及减排成本

——基于动态多区域CGE模型

2020-06-08 01:55:12张文静马喜立

北京理工大学学报(社会科学版) 2020年3期

张文静,马喜立

(1.中国社会科学院大学 研究生院,北京 102488;2.华夏银行 战略发展部,北京 100005)

近些年来,人民的物质生活水平显著提高,广大居民的生活需求从数量需求逐渐转变为对质量需求,尤其是对清洁大气环境的需求日益强烈。然而,居民对“蓝天白云”日益高涨的诉求与频繁出现的大面积雾霾现象之间的矛盾日渐凸显。雾霾问题并不是中国特有的,大多数发达国家在各自的工业化时代也曾遭遇过雾霾的严重困扰。在世界历史上曾出现过几次影响范围巨大的雾霾现象,例如1930年发生在比利时的马斯河谷烟雾事件,1952年发生在英国的伦敦烟雾事件,20世纪50年代发生在美国的洛杉矶光化学烟雾事件,以及20世纪60—70年代发生在日本的四日市哮喘事件等。这些国家针对自身的实际情况,制定了若干治理雾霾的有效措施,先后成功地解决了雾霾问题,摆脱了雾霾频发的困境。这些措施包括经济政策、科技政策和法制政策三大类。环境税是经济政策的典型代表,政府根据企业排放的污染物数量确定征税额,以增加税收负担为手段引导企业尽量少排放污染物,从而达到治理环境的目的。实施环境税必然会增加企业的生产成本、改变企业的生产决策、削弱企业的生产积极性,因此以环境税为手段治理雾霾时,经济增长速度可能会降低,即存在一定的减排成本。

中央政府制定并颁发了《中华人民共和国环境保护税法》,并于2018年1月1日正式实施,其中针对大气污染物的税率规定为1.2~12元/污染当量,折合SO2的税率为1 263.16~12 631.58元/吨。这一税率能否引导企业减少污染物排放,将中国各区域的空气质量提高至合理水平?征收环境税无疑会削减重污染能源消耗量从而制约经济发展,那么在不同环境税税率背景下,空气质量改善与经济增速下滑之间有何关系?不同地区各自确定税率,高税率地区和低税率地区的经济所受影响有何差异?各区域的减排成本有何差别?减排成本随着时间的推移又会发生什么变化?针对以上问题,本文以环境税为例,讨论治霾政策的减排效果及其相应的减排成本。本文的主要贡献为:一是在理论层面,改良了现有研究减排成本的量化模型;二是在应用层面,较为准确、精细地拟合了现实社会与经济,细分区域的模拟结果可为政策制定者提供较为可靠的决策依据。

一、文献综述

环境税的起源是Pigou[1]提出的庇古税,该税根据企业排放污染物的数量征收,能够有效地纠正企业生产对外部环境造成的不利影响。随着各国进入工业化时代,环境问题日益突出,学术界有关环境税的研究文献也随之大量涌现。根据征收对象,可以将这些文献分为两类:碳税和硫税。碳税根据企业排放的CO2数量进行征收。Ploeg和Rezai[2]讨论了全球征收碳税的可能性,并根据全球气候变暖可能的几种情形设置了相应的最优碳税税率,他认为,CO2存量对气候变暖造成的影响相对于CO2增量更严重,因此各国设计碳税时应当综合考虑CO2累计排放量及新增排放量。Rosas等[3]从家庭角度分析了实施碳税可能带来的影响,对1994—2010年墨西哥住户收入和支出调查数据进行模拟研究,他们认为,取消对化石能源的补贴,增加对它们的碳税征收有利于实现国家的碳减排目标,并且可以大幅提高政府的财政收入。Alton等[4]建议南非政府对企业征收30美元/吨的碳税,从而能够实现2025年相对于2005年碳减排42%的政策目标。Siriwardana等[5]模拟了澳大利亚政府征收23澳大利亚元/吨的碳税带来的经济及环境影响,认为征收碳税可能会导致GDP下滑0.68%、电价上涨26%,以及消费者物价指数上涨0.75%。关于中国的碳税研究在税率方面差异较大,Liu和Lu[6]在政策模拟中使用的碳税税率为100元/吨;而Jiang和Shao[7]用20元/吨的碳税税率做模拟分析,探讨实施碳税对经济、环境的影响,以及对不同阶层的收入再分配效应。

硫税的征税客体是向自然环境中排放SO2等污染物的企业。1970年,挪威在世界上首次征收SO2税。后来,美国、日本等国家纷纷效仿。Griffin[8]较早对SO2税进行了模拟研究,估算了美国征收SO2税对大气污染的缓解作用,并测算了征税对电力部门的影响,设置了九种情景,并分别设定10~20美元/吨的硫税。模拟结果显示,征收硫税会大幅度抑制煤炭消费量、刺激清洁能源消费量,从而大幅度削减SO2排放量,空气质量将明显好转。由于最近几年中国的雾霾受到了国内外学者的关注,研究中国征收硫税的文章相对较多。He[9]以1997年的投入产出表为基础数据,探讨了中国2000—2005年实施硫税的几种情景下,国际贸易及宏观经济的变化。Yan和Toshihiko[10]利用可计算一般均衡模型模拟了中国1997—2020年以SO2税为手段,治理雾霾的不同情景,分析认为,SO2税是治理雾霾的有效手段,而且硫税税率应当逐年提高,至2020年应不低于10 000元/吨。魏巍贤和马喜立[11]3-11分析了在治理雾霾时,采用SO2排放权交易机制和SO2税的区别与联系,并模拟了直至2030年的若干情景,认为征收硫税能够缓解雾霾问题,改善以煤炭为主的能源消费结构。

上述研究环境税的文章注重于实施碳税、硫税对CO2、SO2减排的作用效果,较少讨论减排的经济成本。Zhou等[12]估算了2009—2011年上海制造业CO2减排的边际成本。不同方法估算出的边际减排成本位于390~1 900元/吨之间。Du等[13]根据中国2001—2010年的历史真实数据,预测直至2020年CO2减排的边际成本。根据模拟,如果中国于2020年实现碳强度比2005年降低40%的目标,CO2的边际减排成本可能介于1 000~2 000元/吨之间。Wang和He[14]测算了中国2008—2012年运输部门的CO2排放效率及边际减排成本,其结果处于4 500~6 000元/吨之间。然而,测算SO2减排成本的文献非常罕见。相对于CO2而言,SO2与雾霾的相关性更大,SO2、氮氧化物、扬尘是造成雾霾的主要物质。因此,在当今中国大面积雾霾频发的时代,分析SO2税的减排效果及减排成本尤为迫切。虽然魏巍贤和马喜立[11]3-11测算了中国的SO2减排成本,但该结果是基于全国模型得出的,对中国各省市制定差别化环境税政策的参考意义有限。

相对于现有的研究文献,本文具有以下创新点:(1)使用的模型为可计算一般均衡(Computable General Equilibrium,CGE)模型,而现有文献大多采用计量模型分析污染税问题。SO2等污染物的排放与各企业的生产息息相关,实施环境税会改变企业生产决策。本文采用的CGE模型纳入了各行业的生产函数,能够较准确地测算环境税对企业生产结构的影响。因此,相对于常常仅分析宏观经济、或某一行业减排问题的计量模型更贴近现实经济。(2)使用的模型为多区域模型。中国是一个幅员辽阔的大国,不同区域间的大气质量天差地别,因此本文建立的多区域模型比现有文献使用的国家整体模型更妥当。(3)使用动态模型分析未来十几年的减排成本。相对于现有文献侧重分析历史减排成本,本文对未来的估算更具参考价值。(4)构建详细的多层嵌套的生产函数关系。各类化石能源之间、化石能源与电力能源之间、能源与非能源之间的替代关系各不相同,不宜一概而论。因此,本文对生产模型的详尽设置相对于现有文献相对简化的处理方式更符合现实经济。

二、研究方法

(一)模型结构

本文建立的CGE模型是一个动态多区域模型,模型涵盖生产、消费、国际进出口贸易、区域间调入调出贸易、政府收支、动态递归等部分。CGE模型结构简图如图1所示,事实上,所有的实物流都伴随着反向的货币流,但政府征收个人所得税、生产税等活动仅有货币流,并无实物流存在。为节约篇幅,本文仅介绍模型的生产、污染核算、动态递归等重要模块。

1.生产

为更好地分析征收环境税对企业生产活动的影响,对投入要素的相对比例的扭曲程度,本文设立了详细的生产结构嵌套关系。特别是关于各类能源,本文设计了详细、复杂的多层嵌套关系,尽可能准确地刻画现实中企业生产运行机制。

如图2所示,生产模块是1个9层嵌套的生产结构。在第9层,以石油为例,企业采购的石油不仅来自本地区,也可以来自其他地区。这些来自地区1,2,…,R的石油之间是一种非完全替代关系,本文将这种关系设定为恒替代弹性(Constant Elasticity of Substitution,CES)函数。在第8层,同样以石油为例,进口石油和国产石油通过CES函数复合成某地区某行业的石油总消费量。在第7层,电力和煤炭部分分别与石油的第8、第9层类似。在第7层的非煤炭部分,石油和天然气相互替代,二者以CES函数复合成非煤炭化石能源。电力能源的第6层与石油的第8层非常相似,电力总消耗由国产和进口两部分复合而成。化石能源的第6层,煤炭和非煤炭相互替代,它们之间也是通过CES函数复合的。类似地,能源—资本—劳动分支的各层函数均为CES函数。然而,各层的替代弹性并不相同,因此不宜统一处理,必须分层设置函数关系[15]。在第3层的中间投入部分,各类中间投入品之间是严格互补、不可相互替代的,因此用列昂惕夫(Leontief)函数描述最为恰当。在第2层,中间投入品和非中间投入品之间也是不能彼此替代的,因此也设置成列昂惕夫函数。在第1层,政府按固定税率对企业征收生产税,企业只能被动接受政府制定的税率,而无法改变税率,因此生产税与基本投入之间是列昂惕夫函数关系。

该部分的数学表达式较多,为节约篇幅,此处仅以部分CES函数、列昂惕夫函数为例,简要说明生产模块的函数关系。式(1)描述的是q地区i行业消费的国内能源e来自不同地区s,而这些地区之间是CES函数关系。式(2)表示,该行业消费的国内能源e的平均价格(P7D_Se,i,q)是各地区能源e的价格(P7De,s,i,q)的加权平均值。根据成本最小化原则,可以由式(1)、式(2)推导出它的需求量(式(3))及价格(式(4))方程,二者均为百分比变动形式。式(3)表示,如果各地区能源的相对价格保持不变,企业对各地区能源e的需求(x7de,s,i,q)与其对国内能源e的总需求(x7d_se,i,q)保持相同的百分比变化;如果相对价格发生改变,企业对地区s的能源e的需求(x7de,s,i,q)将根据它的价格百分比变化(p7de,s,i,q)偏离国内平均价格百分比变化(p7d_se,i,q)的程度进行调整,其调整幅度与替代弹性(σ7De,i,q)正相关。式(4)表示,国内能源e的平均价格的百分比变动(p7d_se,i,q),等于各地区能源e的价格百分比变动(p7de,s,i,q)的加权平均值。

其中,X7De,s,i,q为地区q的i行业使用来自地区s的能源e的数量(下标e表示能源的种类;i表示行业;q表示使用能源的地区;s表示能源的来源地区;下同),X7D_Se,i,q为企业使用的国内能源e的总量。相应地,P7De,s,i,q和P7D_Se,i,q分别为各地区能源e的价格和国内能源e的价格平均值。S7De,s,i,q为企业购买s地区的能源e占其购买国内能源e的总量的份额。σ7De,i,q是各地区能源e之间的替代弹性。

式(5)、式(6)以中间投入的第3层为例,阐述该模型中列昂惕夫函数的关系式。式(5)表示地区q行业i开展生产时,第n种中间投入商品的投入量(X1n,i,q)是总中间投入(X1_Ni,q)的固定比例(btn,i,q),而且该比例不随价格波动而变化。式(6)为中间投入复合品的价格关系式。复合中间投入的价格(P1_Ni,q)为各类中间投入商品价格(P1n,i,q)的加权平均值。

其中,X1_Ni,q为地区q行业i的中间投入总数量;X1n,i,q为第n种中间投入的数量;P1_Ni,q和P1n,i,q分别为它们相应的价格。btn,i,q是第n种中间投入占总中间投入的份额。

2.污染物核算

如图3所示,本文对雾霾程度的考核指标以地区PM2.5年均浓度为标准。而PM2.5年均浓度又与SO2排放量密切相关。根据EMEP数据库提供的欧盟国家PM2.5年均浓度与SO2排放总量可以计算出,二者的相关系数在欧盟为0.91,在德国高达0.96。因此,本文根据SO2排放量估算PM2.5浓度。SO2排放量由生产、生活、投资等活动组成,每一部分的SO2排放量又由消费的各类能源与相应的排放系数的乘积之和计算而来。

式(7)~式(11)简要交代了生产环节SO2和CO2排放量的计算过程,及硫税的征收方式。式(7)表示地区q的行业i由能源e造成的污染物p的排放量(QGASe,i,p,q),等于排放因子(EMIFp,e)乘以能源e的消费总量,再乘以技术类参数(TECHPOLLp,q)。式(8)表示,该行业应当承担的由能源e造成的污染物p的污染税税额(ETAXe,i,p,q),等于污染物排放量(QGASe,i,p,q)乘以污染税税率(ETAXRATEp,q),式(9)~式(12)均为汇总公式。式(13)为q地区p种污染物的总排放量,包括生产、消费和投资三个部分。式(14)为某地区PM2.5年均浓度与该地区SO2排放量之间的关系。

其中,QGASe,i,p,q为地区q的行业i在使用能源e的过程中造成的污染物p的排放数量(下标p表示大气污染物的种类,在本文主要指SO2);EMIFp,e为消费单位能源e产生污染物p的数量,即排放因子;X7D_Se,i,q和X7IMPe,i,q分别为该行业消费国内、进口能源e的数量;TECHPOLLp,q为技术类参数,例如脱硫、脱硝、除尘等技术。该参数越小表示消费单位能源释放的污染物越少,即技术水平越先进;ETAXRATEp,q为地区q为污染物p制定的污染税税率;ETAXe,i,p,q为该行业应当承担的由能源e造成的污染物p的污染税税额;QGAS_Ei,p,q为该行业由于消耗各类能源导致的污染物p的排放总量;ETAX_Ei,p,q为该行业应交纳的由各类能源消费造成的污染物p的污染物税额;ETAX_EPi,q为该行业的所有污染税税赋总和。QGAS_EIp,q、QGASCONp,q和QGASINVp,q分别为q地区生产、消费和投资部分排放的p污染物数量。QGASTp,q为q地区排放的p污染物总数量。PM2.5q为q地区PM2.5的年平均浓度。TRFCq为q地区PM2.5年均浓度与当地SO2排放总量之间的转换因子,该参数通过最新数据校调而来。

3.减排成本

人类的生存与经济发展均离不开能源,尤其是化石能源,而过度的化石能源消费必然会造成严重的环境污染问题。实施环境税是抑制化石能源消费量过高的有效办法之一,也是减少大气污染物的重要措施。然而,增加税赋势必会削减企业的生产积极性,从而给经济增长带来一定负面作用,这种经济损失被称为减排成本。减排成本又可进一步细分为总减排成本(Total Abatement Cost,TAC)、平均减排成本(Average Abatement Cost,AAC)和边际减排成本(Marginal Abatement Cost,MAC)。边际减排成本又可称为减排的影子价格(Shadow Price)。其中,总减排成本是由于环境税政策导致的经济总量下滑总额(式(15))。平均减排成本指的是,q地区实施减排政策时降低每单位污染物p导致的经济损失额(式(16))。边际减排成本是指,在当前的污染物排放量基础上,如果再降低1单位污染物p会降低多少经济总量(式(17))。

其中,RGDPq,p,BAU和RGDPq,p,SIM分别为q地区在基准情景和模拟情景下的GDP总量。TACq,p、AACq,p和MACq,p分别为地区q关于污染物p的总减排成本、平均减排成本以及边际减排成本。QGASTq,p,BAU和QGASTq,p,SIM分别为基准情景和模拟情景下的地区q排放污染物p的总量。∂为偏微分符号。

4.动态递归

本文与绝大多数动态CGE建模者[16-19]保持一致——建立递归动态机制。Horridge[20]介绍了一种全国模型的动态递归机制,本文在此基础上进一步升级为多区域递归机制。在递归动态机制中,最重要的变量是资本存量,而资本存量又与投资有关,投资量的大小取决于投资者对该行业的判断。式(18)计算了M比率,它是预期回报率与该行业的长期稳态回报率之间的比例。投资者投资的意愿强烈程度与M比率同方向变动。式(19)根据M比率和该行业的长期稳定增长率确定当期的毛增长率。式(20)计算了该行业当期应当投资的数量。式(21)交代了相邻两期之间资本存量与投资量的关系。式(22)求出了当期的实际回报率,式(23)阐述了投资者对下一期的预期回报率根据当期的实际回报率进行部分调整的过程。

其中,Ei,r,t是投资者在t-1时期对t时期该行业投资回报率的合理预期。Rnormal,i,r是该行业的长期正常的投资回报率。Mi,r,t为中间变量——M比率,表示预期回报率超过正常回报率的程度。Gi,r,t为资本存量的当期毛增长率,Gi,r,trend为长期稳态增长率。PKi,r,t和COi,r,t分别为资本的租金价格和使用成本。Ii,r,t和Ki,r,t分别为投资量和资本存量。Depi,r,t表示资本的折旧率。Q、b和α均为外生参数。

5.其他模块

本模型还包括消费、政府收支、投资、市场均衡等模块。在消费模块中,居民收入来自劳动和资本租金两部分,居民的支出包括交纳个人所得税、储蓄和购买商品等。居民的效用在本文用斯通杰瑞函数刻画。在投资模块中,行业投资额是资本存量的某个系数,该系数根据当前的资本回报率与预期下一期的回报率的差值确定。预期下期回报率超过本期的幅度越大,企业对该行业投资的额度越大。

(二)数据及情景设置

1.数据来源及处理

本文使用的基础数据来自刘卫东等[21],该数据是一个区域间投入产出表,含有约1 000行×1 000列的数字信息。为突出研究重点,本文将原始的行业合并、拆分为煤炭、石油、天然气、电力、农业、制造业、建筑业、服务业八个行业,详细的拆分及合并规则如表1所示。本文将全国34个省市自治区合并为京津冀、环京津冀、中部、长三角、东北、西北、西南、珠三角和南部九个地区,合并规则如表2所示。在原始数据中,最终消费并未区分政府和居民,本文参照国家级投入产出表将最终消费拆分为“政府”和“居民”两个账户。“天然气”和“石油”在原始数据中是一个账户,然而二者的消费对大气造成的污染程度差异极大。因此,本文将其参照GTAP数据库①GTAP.Global trade analysis project(gtap) database 9.0.2015.https://www.gtap.agecon.purdue.edu/。进行拆分。

表1 产业合并拆分规则

2.参数设定

本模型中的参数大致可分为三类:第一类为包括生产税、个人所得税、进口关税在内的各种税率,可以通过已知数据进行校调。第二类为需要外生设定的弹性类参数,例如进口品与国产品之间、化石能源与电力能源之间的替代弹性。本文的这类参数主要参考现有文献[22-24]进行设定。第三类为需要外生设定的非弹性类参数,例如弗里希参数、边际消费倾向、折旧率等,这类参数主要参考Decaluwé等[25]。

3.情景设定

基准情景是在不执行减排治污措施时,经济、社会自然发展的状态,是考量模拟情景的重要指标。本文的基准情景参考了现有学者对未来截至2030年经济、社会的展望、预测。在GDP总量方面,参照《世界经济展望2050》(World in 2050-Summary Report)①https://www.pwc.com/gx/en/world-2050/assets/pwc-world-in-2050-summary-report-feb-2017.pdf。进行设定。在人口数量方面,本文采用国务院印发的《国家人口发展规划(2016—2030年)》②http://www.gov.cn/zhengce/content/2017-01/25/content_5163309.htm。中的数值。在能源利用效率、排污清洁控制技术方面,参考现有其他学者的研究成果。主要指标的设定如表3所示,限于篇幅原因,其他指标的设定方案不再逐一列出。

4.模拟情景

2016年1月1日起开始实施的 《环境空气质量标准》将PM2.5的年均浓度的一级和二级标准分别限定为15微克/立方米和35微克/立方米。鉴此,本文将设定三类模拟情景,截至2030年分别将PM2.5年均浓度控制在国家二级、一级标准,以及部分地区二级其余地区一级的混合政策目标。具体设定如表4所示,B01情景要求全部地区的空气质量在2030年达到国家二级标准。因为南部、珠三角等五个地区空气质量相对较好,即使不实施环境税,2030年也能达到二级标准,因此对这些地区的PM2.5浓度不做严格要求。B03情景,要求所有地区的空气质量在2030年达到国家一级标准,即PM2.5年均浓度不超过15微克/立方米。B02情景是一种折中的情景,根据各地区当前的空气质量,对它们实施不同的控制标准。其中,京津冀、环京津冀、中部、长三角四个空气污染严重的地区的空气质量于2030年达到二级标准(35微克/立方米),其余地区必须于2030年达到一级标准(15微克/立方米)。对于中间各年份的空气质量,本文采用指数平滑法进行设定。为方便起见,本文将京津冀、环京津冀、中部、长三角四个污染严重的地区称为高污染地区(Heavy-Polluted Region,HPR),东北、西北、西南、珠三角和南部五个空气质量较好的地区称为轻污染地区(Light-Polluted Region,LPR)。

表2 区域合并对应表

表3 基准情景中主要指标的设定

表4 各情景下2030年PM2.5年均浓度目标

三、模拟结果分析

(一)大气质量

图4和图5列示了2024年、2030年以PM2.5年均浓度为代表的雾霾程度。虽然,在基准情景下,PM2.5浓度保持逐年递减态势,但空气质量改善情况不容乐观。截至2024年,在全国九个地区中,仅有南部、珠三角和西南三个地区的空气质量达到国家二级标准(35微克/立方米),无任何一个地区能够达到一级标准。在2030年,依然有四个地区不能达到国家空气质量二级标准。需要特别注意的是,京津冀地区的空气质量距离二级标准还有很大的差距。在实施环境税的各类政策情景下,各地区PM2.5的浓度下降速度明显快于基准情景。各地区的大气质量能够在2030年达到指定水平。尽管B01情景未对东北、西北、西南、珠三角、南部五个地区实施环境税政策,它们在2030年的空气质量依然达到了国家二级标准,即PM2.5年均浓度≤35微克/立方米。

(二)硫税税率

表5列出了各地区实现上述空气污染治理目标所需要制定的SO2税税率情况。分区域看,在同等空气质量目标约束下,京津冀、环京津冀地区需要征收高昂的硫税,这与它们目前的恶劣的空气质量有着密切关系。南部和珠三角地区的空气质量较好,因此需要执行的硫税税率相对较低。

从时间维度上看,硫税税率的变化趋势取决于减排的政策目标。随着时间的推移,一方面能源利用效率和脱硫、除尘技术逐渐改进,另一方污染物减排的任务也日益紧迫。如果减排目标设定较高(B03情景),科技进步速度低于空气质量提高步伐,那么需要设定的税率将越来越高。以京津冀地区为例,若想截至2030年空气质量达到国家一级标准,政府需要把2019年、2024年和2030年的SO2税税率分别设定为30 021元/吨、65 146元/吨和76 577元/吨。反之,如果政策目标设定适中(B02情景),硫税税率呈现先升后降的态势。以中部地区为例,政府将2019年、2024年和2030年的税率分别设定为4 437元/吨、7 114元/吨和4 941元/吨,可以实现2030年空气质量达到二级标准的目标。

从不同情景之间的硫税差别来看,执行的空气质量标准越严格,需要设定的硫税税率越高。以环京津冀地区为例,如果将政策目标设定为2030年达到二级标准(B02情景),则2019年、2024和2030年需要设定的税率分别为7 738元/吨、15 740元/吨和13 673元/吨;而在B03情景下,税率则分别为30 113元/吨、63 424元/吨和 71 996元/吨。

从控制污染的范围来看,减排政策覆盖范围越广,税率越高。对于京津冀、环京津冀、中部、长三角四个地区,B01和B02情景的政策目标是相同的。二者的差别在于:B02对其他五个地区实施污染排放限制而B01无此限制。这导致HPR必须实行更高的硫税税率才能实现预定的减排目标。以长三角地区为例,如果LPR无排放限制(B01情景),2019年仅需把硫税设定为2 990元/吨。如果LPR也对污染物排放进行管制(B02情景),这一税率必须提高至6 122元/吨。LPR是否执行排放约束,影响着HPR的税率,实际上反映的是一种污染泄露问题[26]。在B01情景下,HPR可以通过购买LPR生产的商品来避开部分硫税负担。然而,在B02情景下,LPR实施了比HPR更严格的污染物排放限制,HPR不但不能将商品转移至LPR生产,而且还将承担LPR的部分高能耗高污染的商品生产任务。因此,在排放需求与空气质量目标矛盾突出的背景下,HPR地区必须大幅提高硫税税率,才能抑制住污染物排放需求。

表5 各地区硫税税率①“—”表示不征收硫税,因此无相应的税率,下同。 单位:元/吨

与现有文献相比,本文的硫税税率处于合理区间。例如,黄蕊等[27]采用的硫税税率为14 000元/吨,这与本文拟合初期中等污染地区的税率大体相当(2019年B02情景中西南地区的税率为12 557元/吨。然而黄蕊等采用的税率并不因地区不同、时间推移而改变)。本文拟合的税率则因地区不同、时间的不同而不同,更具因地制宜、因时制宜等特征,参考意义较大。

(三)减排成本

表6和表7分别展示了各地区以征收硫税治理雾霾时的平均减排成本和边际减排成本。从减排要求程度看,要求越高则减排平均成本越高。在全部实行二级空气质量标准的B01情景下,HPR地区的SO2平均减排成本介于8~14万元/吨,而在B02和B03两种情景下,HPR地区的平均减排成本分别上升至14~18万元/吨和19~26万元/吨。这说明对空气质量的高要求必须通过高硫税率才能实现,而税率的实施显著地扭曲了生产企业在生产时的投入决策,能源品与非能源品的投入比例严重失衡,经济损失严重。值得注意的是,虽然B01和B02情景中HPR地区的减排标准相同,但二者的减排成本明显不同。究其原因,在B01情景中,未设置污染管制的LPR地区承接了部分来自HPR地区的高排放、高污染活动,即所谓的监管泄露问题。然而,在B02情景下,LPR地区也受制于高昂的硫税,无法替其他地区分担污染排放任务。

从平均减排成本和边际减排成本之间的差异看,各年份的边际减排成本都高于平均减排成本。在实施硫税初期的2019年,这一效应尚不明显,但随着时间的推移,边际减排成本与平均减排成本之间的差异逐渐扩大。政策实施前期,企业在高昂的税赋下大量地把煤炭石油等高污染要素更换为清洁的资本、劳动力等要素。然而,这一替代过程进行到一定程度后将难以为继。这一规律与Xian等[28]的研究成果吻合,根据发达国家的发展经验,减排到一定程度后,单位减排造成的经济损失会显著增加,即边际减排成本明显上升。从不同区域之间的差异看,珠三角和南部地区相应的成本较低,这一排序和硫税税率的排序保持一致。这两个地区的能源产量最低且能源消费量也最低,能源的生产、消费双低促成了低税率即可达到空气质量标准,因此平均减排成本和边际减排成本都是最低。东北、西北两地的平均减排成本和边际减排成本最高,这主要是因为这两地的煤炭、石油资源禀赋充足,经济增长对能源开采的依赖性较大,但它们并非自给自足而是将开采的能源运往其他地区。因此,京津冀等地区高昂的硫税抑制了能源需求,从而对东北、西北地区的经济增长带来沉重打击,导致了两地平均减排成本和边际减排成本都是最高。

与现有文献相比,本文拟合的平均减排成本较低。例如,魏巍贤和马喜立[11]3-11测算的2030年中国SO2减排成本为50~80万元/吨,而本文为20~70万元/吨。过去几年,中国在能源利用、环境治理方面的科技进步明显,快于魏巍贤和马喜立[11]3-11的假设。因此,本文拟合的平均减排成本较低。然而,魏巍贤和马喜立[11]3-11并未测算SO2的边际减排成本和分区域的平均减排成本,本文测算的这些结果可为决策者在经济增长与环境治理之间寻求平衡点时提供参考依据。

表6 各地区历年平均减排成本 单位:万元/吨SO2

(四)行业总产出

限于篇幅原因,表 8仅列出京津冀地区各行业受雾霾治理政策的影响。由于煤炭含硫量最高,消费煤炭造成大量SO2排放,因此硫税政策下煤炭产业严重萎缩。政策执行开始的2019年,京津冀地区煤炭总产出在B01、B02和B03情景下分别相对于基准情景下降9.25%、11.05%和30.79%,产量受抑制的程度随着质量控制的严格程度而增加。随着时间的推移,煤炭行业所受影响将进一步扩大。在空气质量要求最高的B03情景下,2030年京津冀地区煤炭总产出比基准情景下降了四分之三。天然气行业受的影响大小与政策严格程度并不明显正相关。在B01情景下,京津冀地区大幅削减本地高耗能产业及能源产业,转为从不受排放限制的LPR地区调入;然而在B02情景下,LPR地区受更严格的限制,这一策略不再有效。为应对环保政策,降低硫税对经济造成的影响,京津冀地区将做出若干调整:(1)削减高能耗、高污染行业,因此制造业萎缩严重;(2)以非能源投入替代能源投入,因此除天然气和电力外,能源类行业普遍低迷;(3)以清洁能源(天然气、电力)替代高污染能源(煤炭),因此天然气、电力产量反而高于基准情景。电力扩张但煤炭萎缩,势必会扭转当前以火力发电为主的产业供给结构,煤炭发电业的发展将受到严重制约,水力发电、天然气发电、风电、核电等清洁发电行业将得以蓬勃发展。

除能源行业外,制造业受挫最为严重,这与制造业消费大量能源、释放大量污染气体有密切关系,此外农业和建筑业也受到不同程度的负面影响。在空气排污限制政策下,服务业得以政策鼓励。虽然在政策执行初期的2019年,厂商尚未充分调整生产策略;但随着时间的流逝,企业充分调整经营方针,纷纷由高污染的制造业转向低能耗的服务业。以2030年为例,京津冀地区的服务业在B01、B02和B03三个情景下的总产出,相对于基准情景分别上升1.59%、0.01%和0.39%。

表8 京津冀地区行业总产出相对于基准情景的变动 单位:%

(五)敏感性分析

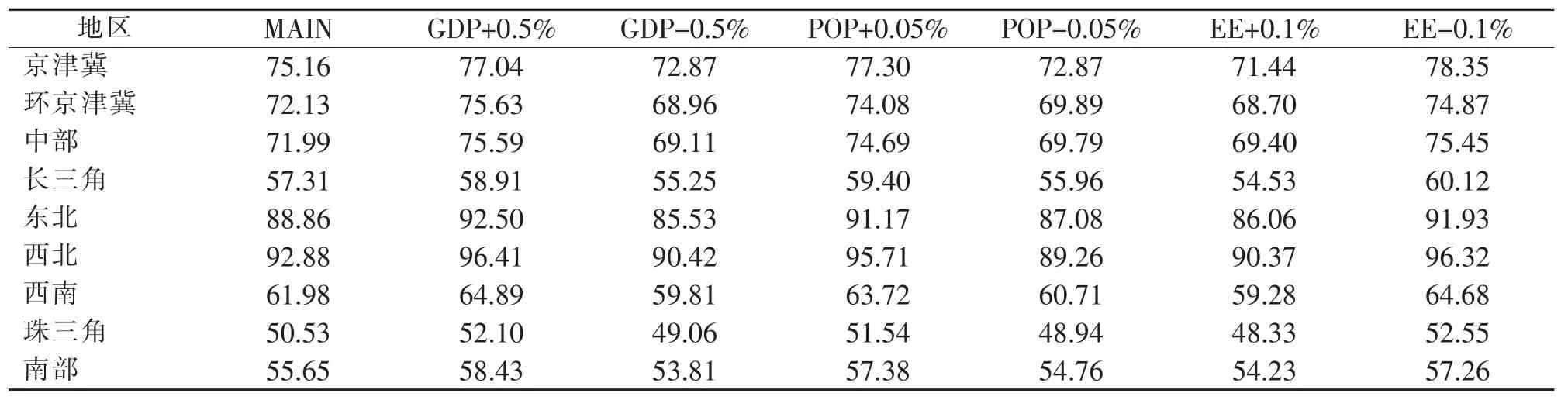

在CGE模拟研究中,参数的设定对模拟结果至关重要,不同的参数设定方法将产生不同的模拟结果,所以重要参数的敏感性分析是非常必要的[29-30]。GDP增长率、人口数量增长率以及能源效率等参数设定,可能会对模拟结果产生重要影响,因此对上述三个参数进行了敏感性测试(如表9所示)。测试结果显示,宏观经济增长、人口数量增加会使边际减排成本升高,能源效率提升则将降低边际减排成本。然而总体而言,重要参数的微小波动并未造成模拟结果的巨幅变化,也未产生趋势性、结论性的本质变化。这表明,本文的模拟结果对参数并不敏感,由此得出的研究结论是稳健的。

表9 敏感性分析结果——2030年B03情景的边际减排成本 单位:万元/吨SO2

四、小结与启示

为检验当前中国实施的环境税税率能否有效地将大气质量提升至中国空气质量标准,同时测算平均减排成本和边际减排成本,本文建立了多区域动态CGE模型,设定了三种不同的模拟情景,从空气质量、硫税税率、各行业总产出、减排的边际成本、减排的平均成本等多个维度评价了政策效果。模拟结果显示,当前中国的环境税税率普遍偏低,无法充分起到调节生产者生产函数的作用,从而无法尽快地实现空气质量合格的政策目标。本文测算的SO2减排的平均成本、边际成本与当地经济对能源开采的依赖度高度正相关,减排成本在东北和西北地区最高,在珠三角和南部地区最低。以环境税治理雾霾问题将制约宏观经济的整体发展。分行业看,硫税政策将严重制约煤炭业的发展,制造业也受到较大的负面冲击;服务业、电力等行业所受负面冲击较小,甚至在部分模拟情景中,其总产出高于基准情景。在各区域实施政策约束不同的情景中,污染产业会由政策严厉地区转向政策宽松、无政策约束地区,即存在所谓的“监管泄露”现象。

根据前文所述的研究结果,本文提出以下政策建议:

第一,大幅提高环保税税率,同时将地区差异化和社会阻力考虑在内,以一地域一税率的形式制定税率,以循序渐进的方式提高税率。第二,加强区域协调机制,开展各区域间的联防联控工作。建议政府以“共赢游戏”替代“零和游戏”,构建雾霾跨区域联防联控治理机制,遏制区域内各成员“搭便车”行为。第三,优化产业结构,降低传统制造业比重、提高服务业占比。建议政府制定差别化增值税政策,配合环保税措施共同引导经济结构由制造业为主转向服务业为主。第四,积极扶持、补贴新能源发电行业。建议政府制定相关的政策措施,协助核电、水电、风电、光伏等新兴发电企业渡过起步期的难关,早日实现规模经济。

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

环境保护与循环经济(2017年3期)2017-03-03 20:08:30

汽车与安全(2016年5期)2016-12-01 05:22:14

汽车与安全(2016年5期)2016-12-01 05:22:13

中国环境监察(2016年11期)2016-10-24 05:25:12

西夏学(2016年1期)2016-02-12 02:23:30

中国卫生(2015年10期)2015-11-10 03:14:32

中国卫生(2014年12期)2014-11-12 13:12:34

中国卫生(2014年7期)2014-11-10 02:33:00