狂飙的食品饮料股:从二级市场看早期投资创业机会(下)

2020-06-07 14:31三万资本陈晨

中国食品工业 2020年21期

文/三万资本 陈晨

导读:2020年上半年A股食品饮料板块涨幅为大盘涨幅的4倍,疫情期间云上市的良品铺子、主营鱼丸的安井食品、奶酪上市公司妙可蓝多等股价都获得了数倍增长,港股上市的农夫山泉更是让钟睒睒超越马化腾当了“半小时首富”。

食品属于必需消费品,在经济增速放缓、居民缩减开支的时期,食品作为居民的基本需求,拥有比其他行业更强的确定性预期。长远来看,在中国有形的高速公路和无形的信息高速公路都完善之后,消费品的“造车运动”会让越来越多食品饮料品牌发展壮大,走向二级市场,甚至在市值上超越雀巢、可口可乐等传统巨头。

本文从二级市场角度分析食品上市公司的增长逻辑,希望对一级市场食品创业者和投资人有所启发。文章主要内容共四大方面,本期刊发第三和第四部分,即二级市场里的隐形品类冠军和二级市场中国品牌VS全球巨头。如果想了解前两个章节,可查阅上一期杂志。

核心提示:

1、食品行业是经济下行周期值得布局的行业

后疫情时代,中国经济进入深度调整期,人口红利和流量红利见顶,中国的消费进入成熟发展期,将长期维持在2-3%的增长水平,食品类上市公司收入提升的主要驱动力来自于富裕阶层带来的消费升级、产品功能化、健康化和业务国际化。在经济下行周期,食品作为居民的基本需求,拥有比其他行业更强的确定性预期,是最更值得布局的行业之一。

2、做时间的朋友,企业经营的核心是供应链和渠道

食品行业是典型的需要坚守价值投资策略的行业,百年老字号大多都是食品企业。互联网、人工智能、虚拟现实等新技术的发展只是加快了做大做强一家食品企业的时间进程,但回归到本质仍然比拼的是供应链能力、产品研发能力和渠道管理能力。

目前,食品行业的上市公司仍然以成立时间久、供应链基础扎实,通过经销商渠道做到品类第一的企业为主。现在行业内多数新兴网红类食品品牌经营思路是先做收入再做利润,但上市以后,如果利润表现不佳,很难得到二级市场投资人的认可。加上这类企业经过一级市场的多轮融资,估值被炒的太高,有可能会出现互联网公司常见的一二级市场估值倒挂现象。

3、白酒和调味品是二级市场的最优投资赛道

白酒行业需要文化的基奠和历史的传承,而文化底蕴和身份象征又赋予了白酒高溢价,茅台的毛利率在90%以上。而且白酒没有保质期,不用担心库存问题,且存放越久的高端白酒价值越高。加上白酒行业资本化程度高,市值高,不存在周期波动,增长确定性强,是食品饮料行业中最适合二级市场投资的行业。

调味品作为中国家庭必备的必选消费品,具有消费频次高、粘性强、品类可持续的特点。必选消费品无需进行过多的消费者教育,销售费用低,这也是调味品行业虽然毛利率适中,但净利率远高于其他食品行业的原因。例如海天味业销售毛利率42%,但销售净利率却高达28%。此外,调味品是典型的渠道品牌,相比品牌宣传,消费者更看中消费的便捷性,占据了渠道优势的龙头品牌,平台优势会进一步放大,可以收割中小企业利润。加上中国调味品行业还处于转型升级的初期,未来想象空间巨大。

4、未来将出现多个隐形品类冠军

从食品行业的上市条件来看,食品企业上市的基本要求是:财务上,10亿元左右营收、1亿元左右利润;业务上,具备持续经营能力和杜绝出现食品安全事件的能力。

在物质极大丰富、制造业产能过剩的时代,专注和专业是公司发展的主旋律,创业公司专注在细分赛道更容易实现弯道超车。通过将一个产品打磨到极致,在掌控供应链的前提下做好渠道建设和品牌建设,更容易在短时间做到10亿以上营收,并有可观利润,达到上市标准。

鱼胶、米酒、红糖、榴莲食品、芒果汁、海洋零食、儿童辅食......中国食品的巨大市场有大量市场空间在百亿左右并在迅速增长的食品细分品类,未来A股市场将出现多个隐形品类冠军。

5、食品上市时VC赚钱的开始

从去年下半年开始,一级市场食品企业融资持续火热,钟薛高、王饱饱、三顿半等网红企业在短时间内完成了多轮融资。但拉长更长时间来看,大多数食品企业过去10-20年发展都是依靠自身现金流周转,融资次数很少,这类企业多数在进行渠道建设或投资建厂才会出现融资需求,这也是投资人进入的最佳时点。

由于在一级市场融资轮次少,估值变化不大,上市是这类实现企业价值展现的开始,企业通过IPO募集的资金加大产能和营销力度,销售上不断提高市场占有率,规模效应帮助企业持续压缩成本费用,进一步收割中小企业利润,如果管理得当,业绩会出现明显提升。

上市前是千军万马独木桥的竞争,上市之后头部效应明显,耐心的投资人如果能持有股票5年、10年甚至更长时间,长期享受中国国运向上的食品增长红利,有望投出中国的可口可乐、雀巢和卡夫亨氏,成为中国版的巴菲特。

二级市场里的隐形品类冠军

隐形品类指的是食品类目里尚未出现龙头企业的细分子行业,属于待开垦的品类洼地,通常市场规模在百亿左右。例如滋补品行业的燕窝、鱼胶,乳制品行业的乳酪、芝士,休闲零食行业的鸡爪、海洋零食、榴莲食品,软饮料行业的植物蛋白饮、苹果醋、芒果汁......

隐形品类冠军是在这些细分品类里做到行业第一名,收割行业大部分利润,营业收入通常能做到10-30亿规模。这类企业产品结构简单,专注在隐形品类里做到最好,建立成熟的品牌打法后再逐步向其他品类复制拓展。

纵观A股历史,出现了多只隐形品类冠军上市企业,并在A股市场有表现良好,例如靠卖鱼丸市值暴增1000%的安井食品,2017年上市市值从40多亿上涨到400亿,只用了3年时间。“奶酪第一股”妙可蓝多2020年半年报净利润暴增7倍,今年以来股价上涨了近2倍。

隐形品类冠军的市场表现吸引众多类似企业排队上市,19年以来“泡椒鸡爪”龙头有友食品,主营“蟹黄味瓜子仁”的甘源食品、“劲仔小鱼”母公司华文食品相继上市,下面将对甘源食品和有友食品进行分析,探寻隐形品类冠军的投资之道。

1、甘源食品(股票代码:002991.SZ)

①公司基本情况介绍

a.主营业务:休闲食品的研发、生产和销售公司

公司成立于2006年2月14日,2012年完成股改,2020年7月31日上市,位于江西省萍乡市,自设立以来一直专注于休闲食品的研发、生产和销售,现已发展成为以籽类炒货、坚果果仁和谷物酥类为主导的休闲食品生产企业,目前主要产品有瓜子仁、蚕豆、青豌豆、豆果、果仁、米酥、锅巴、麻花、江米条等在内的多品类休闲食品组合。公司获得蟹黄味瓜子仁及其制备方法的发明专利,在籽类休闲零食中,公司已成为该细分品类的领军品牌。

b.渠道建设:终端渗透能力强,市场反应速度快

截至2019年12月31日,公司拥有1,000多家稳定高效的经销商队伍,公司终端门店覆盖大卖场、仓储式会员店、超市、连锁店、学校、交通站等多个场景,实现了从核心商圈到流通门店的多层次覆盖。近年来,公司着力发展独立小包装产品,对终端卖场进行精耕细作,建立了“传统货架”与“品牌专柜”相结合的多元商业形态。在线上渠道方面,公司已拥有包括天猫、京东等十多家电商平台,并借助平台的用户规模效应,实现对各类消费群体的深度渗透和覆盖。

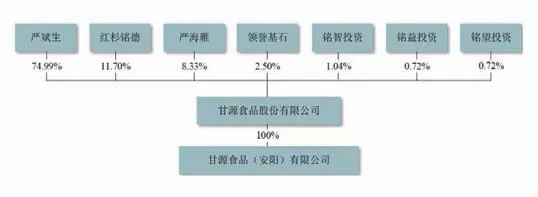

c. 股权结构

d. 上市前公司融资历程

上市前仅融资过一轮,2015年红杉投资5000万美元天使轮,约合人民币3.42亿元,占比12%,投后估值28.5亿元。

②财务数据情况

甘源食品2019年营业收入11.09亿元,同比增长21.7%,净利润1.68亿元,同比增长40.1%。收入和利润均保持较高增速。

从收入结构上看,甘源食品的产品构成以青豌豆、瓜子仁、蚕豆为三大产品主力,且占比相差不大,单一产品依赖度不强,抗风险能力较高。而且公司的果仁豆果系列新品以及谷物酥类等新产品增速明显,果仁及豆果系列2019年营业收入同比增长48.68%,其他主营业务同比增长35.66%。公司打造爆品的能力较强。

通过产品升级,调整产品结构公司毛利率逐年提高。通过控制销售费用公司到2019年销售净利率提高到15.2%。销售费用占比从2017年21.24%降到2019年占比17.33%。

③ 上市后市场表现

甘源食品IPO后公司市值32.24亿元,相比天使轮估值上涨了13.1%。经IPO稀释后,红杉占比8.7%。

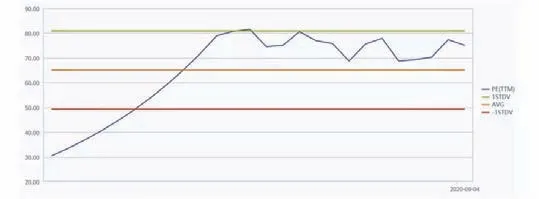

甘源食品2020年7月31日上市以后,截止2020年9月15日,股价涨了122.8%,市值为115亿元,相较IPO时公司市值上涨了2.56倍。红杉持有股票价值为10.1亿元。按照资金时间价值5年单利10%测算利息费用1.71亿元,扣除成本及利息费用,红杉资本投资收益4.87亿元,投资回报1.43倍,平均年化收益率28.6%。公司目前PE倍数为63.08,上市以来PE倍数在70-80间波动。

(甘源食品上市后PE/TTM变化)

2、有友食品(股票代码:603697.SH)

①公司基本情况介绍

a. 主营业务

有友食品成立于2007年5月15日,主营业务为泡卤风味休闲食品的研发、生产和销售,主要产品包括泡椒凤爪、卤香火鸡翅及豆干、花生、竹笋等。至今已拥有近5000余万元的固定资产,2万平方米的科研生产基地,已形成年产10000吨以上的生产能力。

有友食品成立于2007年5月15日,主营业务为泡卤风味休闲食品的研发、生产和销售,主要产品包括泡椒凤爪、卤香火鸡翅及豆干、花生、竹笋等。至今已拥有近5000余万元的固定资产,2万平方米的科研生产基地,已形成年产10000吨以上的生产能力。

注册商标“有友”荣获中国驰名商标,首创的主导产品“有友泡凤爪”获得国家发明专利(专利号ZL99114725.1)。目前有友已开发出泡制品、卤制品和调味品等三大系列产品,计20多个品种30余个规格,产品覆盖全国除港、澳、台以外的所有省、自治区和直辖市。“有友泡凤爪”已成为行业第一品牌,占有泡凤爪全国30%以上、川渝60%以上的市场份额。

b. 渠道建设

公司采用以经销商为主(销售占比达95%以上),直销渠道为辅的销售模式。截止到2018年,公司拥有经销商数为637家,合作5年以上的经销商占比71.67%。其中西南地区经销商216家,占比33.9%。从产品销售地区分布来看,西南区域(四川、重庆、贵州、云南、西藏、广西)近三年收入占比分别为65.75%、62.73%及60.23%,为公司收入及利润的主要来源,其中泡椒凤爪系该地区的传统休闲食品,收入占比较高。

②历史融资情况

2010年德俊资本参与公司A轮融资,2015年久奕资本战略投资1500万人民币,2015年东北证券参与公司新三板定增。

公司2014年11月在新三板挂牌上市,采用做市交易模式,2018年8月摘牌筹备IPO,摘牌前公司市值27.61亿元。IPO前有358名股东,其中私募股权投资基金12家。除德俊资本外,其余机构投资者均为公司2014年新三板上市以后进入。IPO前德俊资本持股6.6%。

③财务数据情况

有友食品业绩波动较大,自2014年11月在新三板挂牌后,2015年公司营业收入大幅下滑,在爆出筹备A股IPO后,2016、2017年公司营业收入一路上扬,到2018年公司营收和利润增速有所下降,到2019年公司营业收入进入负增长。2019年公司营业收入10.08亿元,同比下降8.44%。净利润1.79亿元,同比增长0.48%。公司最近7年业绩增长不大,2019年营业收入退回2013年水平。

主营业务构成近5年来变化不大,仍以泡椒肉制品为主,对单一产品和原材料的依赖度较高。销售毛利率相比上市前略有提高,净利率增幅明显,到2020年中提高到23.76%。

④上市后公司股票二级市场表现

IPO后公司市值121.45亿元。相比新三板摘牌前市值27.61亿元上涨了3.39倍。公司上市后股价长期跑输大盘,最低跌幅低于大盘25.73%。2020年5月后跟随食品行业大行情股价有小幅回升,2020年8月公司半年报披露以后,公司业绩基本没有受到疫情影响,2020年中营业收入同比增长13.94%,净利润同比增长37.74%,收入、利润改善明显,显示出公司抗风险能力,股价迅速提升,到2020年9月15日,涨跌幅为62.37%,是大盘涨幅的3倍。

截止2020年9月15日公司市值为79.49亿元。相比IPO后市值121.45亿元,下降了34.5%,相比新三板摘盘前市值上涨了1.87倍。

公司自上市以来估值维持在低位,在2020年8月之前,PE倍数在20-35倍之间徘徊,渡过新股股价上涨期以后,估值一路走低,最低PE倍数为21.7。2020年8月估值冲高以后,最高达到了48.08,截止2020年9月15日公司估值为37.06倍PE,仍旧没有超过休闲零食行业平均水平。

3、隐形品类冠军二级市场小结

①上市条件

从业绩来看,公司营业收入达到10亿元左右,净利润1亿元左右。从发审委上市审核关注重点来看,以线下渠道为主的食品类公司上市主要关注以下几点:

●销售方面:关注公司合作客户的可持续性和稳定性,例如经销商合作年限、经销商合法合规情况、经销商分布和区域占比、经销商管理体系。

●采购方面:关注产品质量及采购价格的公允性、与供应商之间的关联关系。

●产品方面:产品结构单一问题及可能面临的经营风险,如何改善产品结构,公司的研发费用投入。

●公司业绩的真实性:营业收入与毛利率、净利率之间的相关关系,通过提高产品售价提升公司毛利率的合理性,与同行业比较公司业绩是否显著异常,是否存在通过经销商铺货调节收入的情形 。

●食品安全及生产加工的合法合规性:是否出现过质量问题,是否受到过行政处罚以及是否建立生产质量控制制度。

②上市后股价及业绩表现

对于食品制造企业来说,募投项目大笔资金通常用于投资建厂、改善供应链,上市后由于投资大笔增加,上市半年内短期公司业绩不会有大的改善,甚至有些公司为了IPO,进行渠道压货,上市后业绩开始下滑。在上市1年以后随着公司投资陆续完成,业绩有所回升,2-3年以后,募投项目建设完工,产能提高,公司业绩会出现较大改善,相应估值也会出现大的提高。

对于线上销售为主的电商企业,需要明确公司上市以后发展规划,没有掌控供应链的OEM模式缺乏足够的价差空间给到经销商,难以拓展线下渠道,对于这类企业来说,上市资金最好的用途是投资建厂,建立供应链和产品壁垒,为发展线下渠道,构建企业长期竞争力蓄力。单纯的OEM线上渠道通常承接不了IPO几亿的资金。

公司上市后股价表现与公司业绩增长情况息息相关,不论隐形品类冠军还是全品类龙头企业,二级市场投资人关注的都是上市以后公司的可持续经营能力和成长性。隐形品类冠军如果具备了全国性渠道布局,线上线下一体化销售和持续开发新品的能力,同样会受到资本市场追捧,例如甘源食品。所以决定公司股价变化的关键不是品类,而是公司上市后财务表现所展现出的未来想象空间。

③VC投资人进入时点

细分品类食品制造企业通常融资轮次不多,大多数企业在天使轮或A轮以后直接上市,VC投资人的机会也是在企业扩展销售渠道的早期,这类公司形成体量以后通常现金流良好,缺乏资金需求。VC机构从投资入股到企业IPO上市,再到股票解禁通常需要至少5-6年的时间。

二级市场中国品牌VS全球巨头

WPP和凯度出具的2019 BrandZ 最具价值中国品牌100 强中,茅台、伊利、蒙牛、五粮液、洋河、双汇、雪花啤酒等食品饮料公司榜上有名。总体而言,国内品牌与国际食品饮料巨头雀巢、百威英博、可口可乐、帝亚吉欧、卡夫亨氏在体量和品牌知名度方面仍有差距。

在食品大类里,中国食品企业在白酒、调味品等行业的市值已经超过国际巨头,其它品类还有很大差距,但作为全球人口基数最大、发展最快的消费市场之一,中国有潜力孕育出更多的全球龙头食品品牌。

下面将以软饮料行业为例,对比农夫山泉和可口可乐的现状及业务变化,探寻国内和国际巨头的未来发展状况,以明晰国内企业和国际巨头现存的差距和赶超可能性。

1、中国软饮料是个潜在空间仍大的行业

2019年全球软饮料市场进入成熟发展期,迈入8000亿美元时代,2010-2019年年均复合增长率约3%。2019年各细分市场排名,占比最大细分品类前三位依次是碳酸饮料、瓶装水和果汁。

(2010-2019全球软饮市场规模(亿美元))

(2019全球软饮市场占比分析)

从软饮料消费的体量上看,中国是仅次于美国的全球第二大软饮料消费大国,年消费量970万升,过去十五年是中国软饮料行业发展的黄金时段,中国成为全球软饮料市场增速最快的国家,Euromonitor预测,未来5年随着中国持续的城镇化建设和居民收入提升,中国软饮料行业仍会保持5%左右增速。

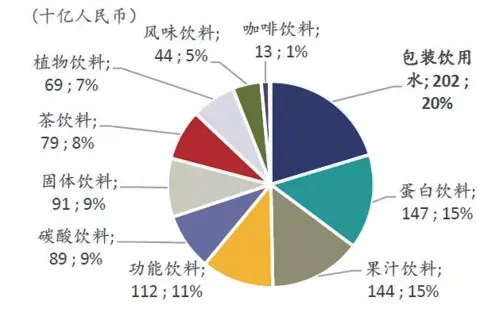

2019年中国软饮料市场规模达到9910亿元,约占全球软饮料市场的16.2%,按照Frost & Sullivan预测5.9%的增速,到2024年软饮料市场规模将达到1.32万亿,在全球占比持续提高。其中增速最快的品类依次为咖啡饮料、包装饮用水和功能饮料。但咖啡饮料在国内软饮料市场的占比不高,只有130亿元,包装饮用水为中国软饮料行业最大的细分品类,市场规模达到2020亿元,果汁达到1440亿元,功能饮料1120亿元。预测到2024年,上述三大品类市场规模将分别达到3370亿元、1600亿元、1760亿元。

(2019年中国软饮料市场各细分品类市场规模及占比)

微观层面,从中国和西欧软饮消费对比来看,中国的人均功能性饮料有11倍的提升空间,果汁消费有近2倍的提升空间,包装水饮料还有1.5倍的提升空间。

2、软饮料行业中国本土品牌拥有较大发展潜力

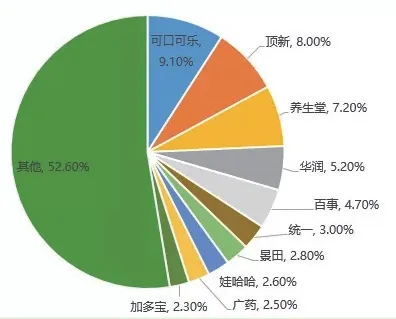

2019年中国软饮料行业企业分散,本土品牌农夫山泉(养生堂)的市场占有率为7.2%,与第一名可口可乐和“康师傅”品牌背后公司顶新国际差距分别为1.9%和0.9%,行业集中度有待进一步提高。

(2019年中国软饮料市场竞争格局)

对比2019年同时期国外的市场竞争格局,除中国外各国CR3均超37%,法国最高达50%,且前三品牌有明显差距。可口可乐在全球主要软饮料消费国均处于领导地位,但日本、韩国、法国的本土饮料依然发展良好,日本的三得利、韩国乐天和法国艾玛市场占有率均在20%左右,与此相比,中国本土品牌农夫山泉还存在一倍以上的市场份额提升空间。

3、农夫山泉占据中高端水、纯果汁、功能饮料三大高增长赛道

农夫山泉2019年营业收入241.05亿元,同比增长17.38%,净利润49.48亿元,同比增长37.23%,利润增长的主要原因来自产品成本和销售费用的控制。农夫山泉主营包装饮用水、茶饮料、功能饮料和果汁饮料四大品类,其中包装饮用水是其核心品类,占总营收60%,贡献收入143亿元,农夫山泉营收的增长主要受益于包装饮用水2019年21.7%的收入增速。茶饮料近2年增幅不大,增速为3.3%,功能饮料2019年营收同比增速13.7%,与功能饮料行业平均增速持平。最近3年农夫山泉在果汁业务上发力,2019年同比营收增速24.5%。

农夫山泉四大品类从市场占有率来看,包装水业务已经居于市场第一位置,占市场份额的20.9%,而茶饮料、功能饮料和果汁市场排名均为第三,尤其茶饮料市场份额与第一、二名差距较大,市场集中度高,从农夫山泉近3年茶饮料发展来看,茶饮料业务短时间比较难突破。果汁饮料方面,排名第一的是可口可乐旗下的美汁源和酷儿,然后是统一鲜橙多,占比都在8%左右,农夫山泉中浓度果汁农夫果园和NFC纯果汁合计占比3.8%,果汁行业经过十几年的缓慢发展,产品更新速度慢,美汁源、果粒橙等低浓度果汁越来越不符合现代年轻人的健康、低糖、纯天然需求,农夫山泉布局的NFC果汁是行业发展的未来,虽然2019年市场规模只有99亿元,但增速12.9%,远超同期低浓度果汁0.4%的增速。

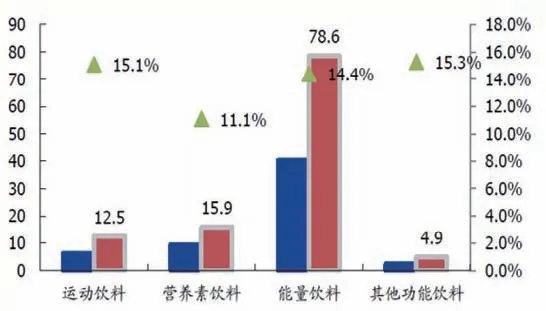

(功能饮料各细分市场2014/2019市场规模及增速)

行业增长速度最快的功能饮料,2019年前三大分别是达能集团的红牛、达利集团的东鹏特饮和农夫山泉,红牛占比28%,农夫山泉的市占率已和东鹏特饮接近,分别为7%和9%。功能饮料赛道竞争异常激烈,过去几年虽然红牛一家独大,但红牛的销量在逐年下滑,市场地位不断被挑战。各类垂直领域的产品层出不穷,农夫山泉尖叫产品属于运动饮料,2019年市场规模相对较小,只有125 亿元,但是其5年CAGR 达到15.1%,超过行业平均水平。

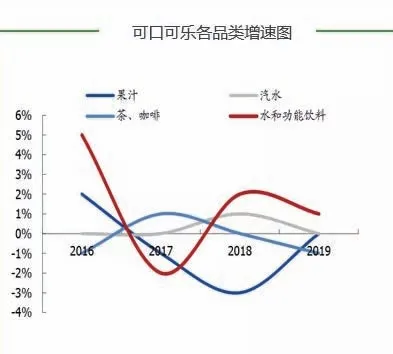

对比看可口可乐的业务构成,可口可乐是布局全球的国际化软饮料企业,1990年开始通过扩展品类和全球化扩张奠定了其国际巨头的基础,以美国为原点,覆盖了欧洲、中东、拉丁美洲、亚太等全球主要地区,可口可乐将产品与美国文化绑定,全球化扩张的过程也是美国文化输出和本地文化融合的过程。2019年可口可乐已经从以美国本土占比最大的本土龙头发展到欧洲、拉美、亚太、北美均衡发展的国际巨头。

可口可乐的产品结构仍然以碳酸饮料为主,占整体销量的64%,但碳酸饮料业务由于不符合全球对饮料健康化、减糖的诉求,近年来销量基本没有增长,在北美、欧洲等成熟市场开始下滑。可口可乐第二大业务茶和咖啡占营业收入比例近两年增速也有所下滑。可口可乐在中国的果汁业务主要是低浓度果汁美汁源和酷儿两大品牌,果汁行业低浓度果汁逐步被升级替代,也使得可口可乐果汁的销量增速下降。对可口可乐收入增速贡献最大的是水和功能饮料两大上升品类,可口可乐的在水和功能饮料上虽有布局,但市场占有率不高,对整体营收贡献不大。

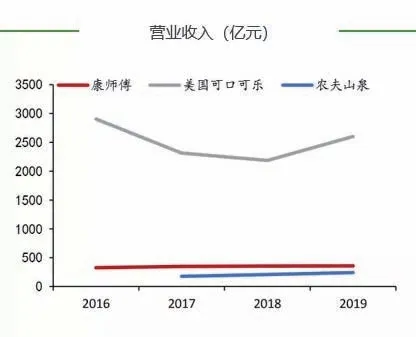

对比可口可乐、康师傅、农夫山泉三家企业的财务数据,可以看出在营收体量上,农夫山泉与可口可乐还存在较大差距,2019年农夫山泉营业收入241亿元,可口可乐营业收入高达2599亿元。但与中国软饮料行业第二名康师傅的差距在逐步缩小,康师傅2019年营业收入356亿元,以农夫山泉近3年接近18%的增速,对比康师傅3.09%的增速,超越康师傅的时间不会太远。

农夫山泉毛利率水平和可口可乐接近,已经形成了高溢价能力和品牌优势地位,尤其包装水的毛利达到60%和可口可乐毛利率持平。农夫山泉已经建立起成熟的销售渠道、培养了稳定的消费客群,使得公司销售费用常年维持在低位,但随着新品类布局销售费用将有所提高。农夫山泉净利率水平远超国内同行业,2019年达到20.7%,但与全球采购的可口可乐来说仍有5.1pt的差距。

(农夫山泉、可口可乐、康师傅基本财务数据对比)

(农夫山泉、可口可乐、康师傅基本财务数据对比)

基于对包装饮用水、功能饮料、NFC纯果汁三大高增长未来品类的布局,农夫山泉最近3年收入增速远高于全球前十大上市软饮料企业,公司还处于成长期,而除怪兽饮料外,其它国际巨头都已进入公司发展的成熟阶段,增速维持在个位数。虽然在体量上农夫山泉目前与可口可乐仍相差一个量级,但未来潜力巨大。

4、现存的差距及未来超越的可能性

综上,中国本土龙头企业与国际巨头在销售体量上仍然存在较大差距,但与常年1-3%个位数增长的国际巨头相比,中国本土龙头企业增长速度快,且伴随着中国公司的全球化,非常有机会走出中国,十年二十年后有望能够达到国际巨头的体量。

中国有最大的人口基数和相对快速的经济增长,随着食品产业链的逐步完善,在不远的未来,华为追赶苹果、茅台超越帝亚吉欧的故事,会不断在食品行业上演。

猜你喜欢

中老年保健(2022年3期)2022-11-21

娃娃乐园·综合智能(2022年7期)2022-07-16

食品界(2020年1期)2020-02-17

文萃报·周五版(2019年24期)2019-09-10

小学生学习指导(低年级)(2018年5期)2018-04-24

汽车观察(2016年11期)2017-06-03

小天使·一年级语数英综合(2017年1期)2017-02-16

知识窗(2016年5期)2016-05-14

中外玩具制造(2013年11期)2014-02-10

中外玩具制造(2013年8期)2013-11-25