中美纺织品贸易变动影响因素

——基于修正的CMS模型

2020-06-03 09:11:10卢艳平肖海峰

中国农业大学学报 2020年6期

卢艳平 肖海峰

(中国农业大学 经济管理学院,北京 100083)

纺织产业作为传统劳动密集型产业,在中国国民经济中一直占据非常重要的地位。目前,中国已经发展成为全球最大的纺织品生产和贸易国,美国是中国纺织品出口最大的单一国别市场。2017年,中国对美纺织品出口额为456.4亿美元,同比增长5.06%,占中国纺织品出口总额的16.90%;同时,中国也是美国纺织品出口的重要市场。2017年,美国对华出口纺织品18.05亿美元,占美国纺织品出口总额的6.99%,仅次于墨西哥和加拿大。两国经贸往来越来越密切,但受贸易保护主义影响,美国对华采取的贸易保护举措不断升级。2018年7月10日,美国贸易代表办公室(USTR)公布拟对中国2 000亿美元输美产品加征10%关税的建议清单,其中,纺织品税号多达1 000余个,涉及绝大部分纺织原料、半制成品以及少量纺织服装。2018年9月24日起,美国海关宣布对2 000亿美元输美产品征收额外的10%的关税。此后,美国政府宣布自2019年5月10日起,对从中国进口的2 000亿美元清单商品加征的关税税率由10%提高到25%。中国政府也出台相应的反制措施,自2019年6月1日起,对已实施加征关税的600亿美元清单美国商品中的部分提高加征关税税率,分别实施10%~25%不等的关税,双边贸易摩擦愈演愈烈。

纺织品贸易是中国对外贸易的重要组成部分,而美国作为中国最主要的纺织品贸易伙伴,国内学者对两国纺织品贸易进行了深入研究,主要涉及以下3个方面:首先,对贸易政策选择的相关研究,如对后配额时代中美纺织品贸易困境及其应对策略的研究,黄贺[1]认为政治考量是美对华纺织品实施限制的路径选择的主要依据,湛柏明[2]则认为美国对华贸易政策调整不会解除对华纺织品服装进口的限制,戴静[3]则提出了后配额时代中国对美国纺织品反倾销的应对之策,邓峥云[4]最后对中美两国就纺织品贸易谈判问题进行详细探讨。其次,对竞争力状况的相关研究,主要是采用指数分析法研究产业竞争力[5-6]。最后,对纺织品贸易影响因素的相关研究。如《纺织品与服装协议》[7]、特保配额和人民币升值[8]、出口退税[9]、区域性纺织服装生产网络[10]、汇率和配额政策以及自贸区建设[11]等诸多因素对中美纺织品贸易均有显著影响。此外,泛太平洋战略经济伙伴关系协定(TPP)对中国输美纺织品的潜在影响也是近年来学者关注的焦点[10,12]。但王岚[13]研究发现TPP生效后对中国输美服装贸易转移效应不会太大,因此对中美纺织品服装出口的负面影响并不显著。综上所述,对中美纺织品双边贸易的研究虽然很多,但主要局限在政策评价和影响因素研究,对纺织品贸易增长的实证研究极少。并且现有的研究文献时效性较低,多集中在2005年纺织品贸易配额取消前后,对2008年以后持续不断的中美纺织品贸易争端的研究严重不足。目前,美国贸易保护主义大行其道,其必然会对双边纺织品贸易造成显著影响,因此,在新一轮的美国贸易保护主义背景下研究中美纺织品贸易变动成因具有现实意义。通过运用恒定市场份额模型对中美纺织品出口贸易变动成因进行分析,以期找到中美纺织品贸易变动的核心因素,为中国纺织品贸易在应对新一轮的贸易保护主义时找到科学合理的对策依据。

1 中美纺织品贸易概况

从出口额来看,中国对美纺织品出口增长迅速。2017年,中国对美国出口纺织品456.4亿美元,较1998年的42.2亿美元增加了414.2亿美元,年均增长13.4%,高于同期中国对世界纺织品出口的增速(10.7%)。美国对华纺织品出口额则从1998年的2.7亿美元增加到2017年的18.1亿美元,年均增长10.5%,高于同期美国对世界纺织品出口的增速(0.6%)。从出口额占比来看,中国对美纺织品出口占比逐年上升,而美国对华纺织品出口占比则呈现“先上升后下降”的态势。具体来看,中国对美纺织品出口额占美国纺织品进口总额的比例从1998年的6.3%增加到2017年的38.3%,增加了31.8个百分点,远高于同期美国对华纺织品出口占比的增长幅度(2.9个百分点)。

中国输美的纺织品主要是制成品,而美国对华出口的主要是纺织原料。具体而言,中国对美出口纺织服装占纺织品的比例始终居首位,且呈现不断扩大的态势,从1998年的78.8%增加到2017年的87.6%;原料出口占比则不断下降,2017年原料出口占纺织品出口比例为5.2%,较1998年下降了8.2个百分点;半制成品占纺织品出口的比例变化不大,2017年占比为7.2%,较1998年略有下降。美国对华纺织品出口占比最大的始终是纺织原料,其次是半制成品,纺织服装等制成品占比最小。具体来看,美国对华纺织原料出口占比呈“倒V型”变动态势,但占比始终最大,2017年占比为73.2%,较1998年下降了8.3个百分点;半制成品和纺织服装等制成品出口占纺织品的比重均有所上升,分别从1998年的12.5%、6.0%增加到2017年的20.4%、6.4%。

2 研究方法与数据说明

2.1 模型设定及说明

恒定市场份额模型(CMS)最早由Tyszynski[14]引入国际贸易分析之中,随后经过Leamer[15]和Stern[16]、Jepma[17]和Milana[18]等学者不断完善、扩展使其得到广泛应用,成为研究国际贸易和产业竞争力源泉的重要模型。传统的CMS模型核心假设是:如果出口国某商品的竞争力维持不变,其在进口市场的份额也保持不变。其作用在于分解、量化一国商品贸易模式及各要素对贸易绩效的贡献,从而揭示该国出口贸易的国家竞争力水平。

CMS模型有两种分解形式,一种是对贸易增长的绝对值进行分解,一种是对市场份额的增长进行分解。结合本研究的目的和可操作性,本研究采取第一种分解形式展开分析。

(1)

方程两边求导,可将式(1)转换为:

(2)

式中:将一国出口额变动分为两部分:在市场份额保持不变情况下的出口变动,即为结构效应;由市场份额变动所带来的的出口变动,即为竞争效应。本研究在利用Jempa提出的修正的CMS模型基础上,借鉴以往研究的模型构建方式,对中美纺织品贸易变动成因进行分解,并探究影响中美纺织品出口的主要因素,具体模型形式如下:

第一层分解:

(3)

第二层分解:

(4)

另外,本研究主要研究中美双边纺织品出口贸易的影响因素,出口目的地为单一的整体市场,将CMS模型的第二层次分解进行简化,具体模型形式如下:

(5)

式中:以中国对美纺织品出口为例:q表示中国对美纺织品出口额;M和Mi分别表示美国纺织品和第i类纺织品进口总额;S和Si表示中国纺织品和第i类纺织品出口额所占美国相应纺织品进口总额的份额;0表示基期年份,1表示末期年份;Δ表示基期到末期的变化量。

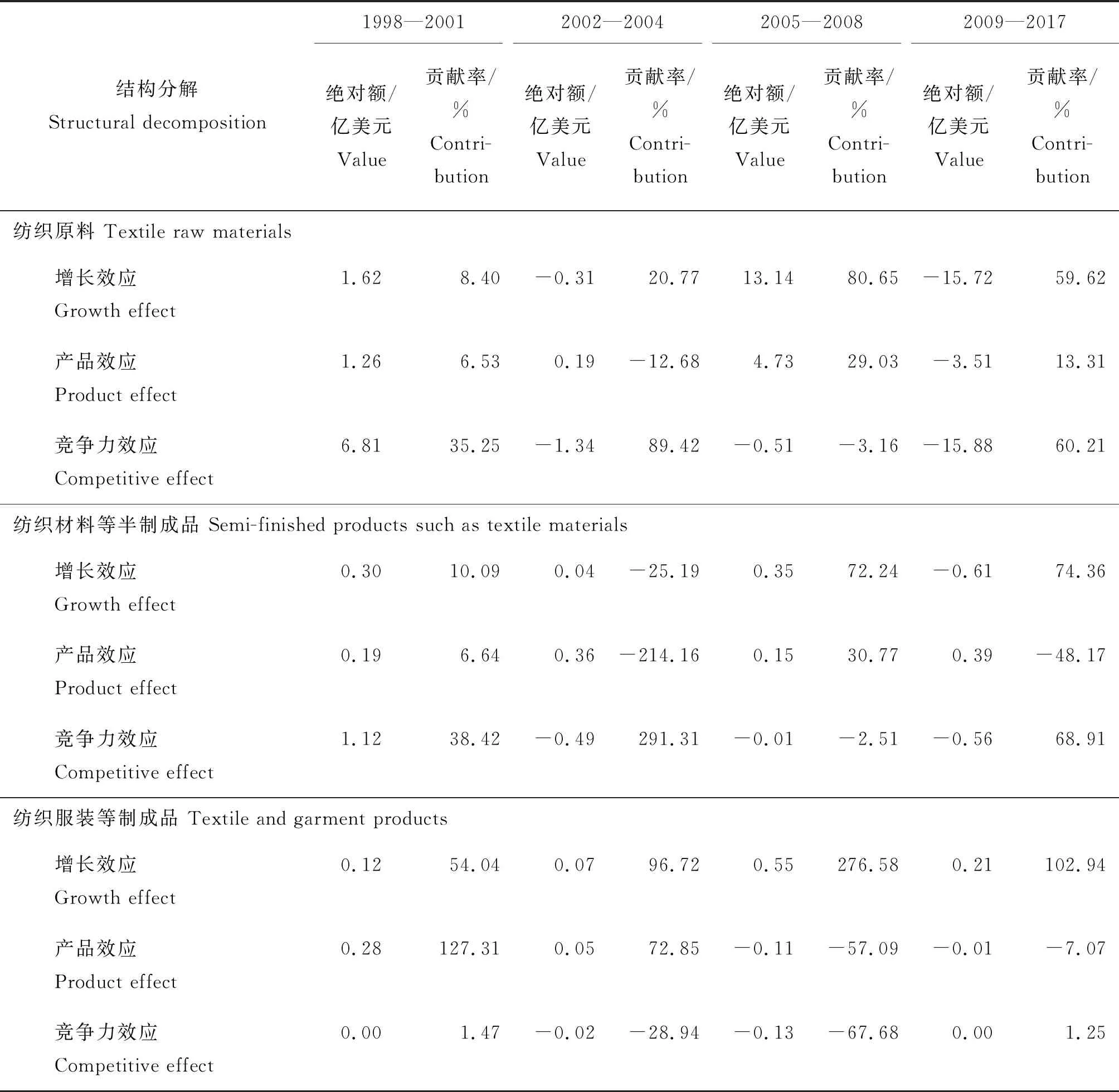

第一层分解将增长因素分解成结构效应、竞争力效应和二阶效应,第二层分解中进一步将结构效应分解为增长效应和产品结构效应;将竞争效应分解为整体竞争效应和具体竞争效应;将交叉效应分解为纯二阶效应和动态二阶效应。具体解释如表1:

2.2 数据说明

研究数据均来源于联合国商品贸易数据库(UN Comtrade),纺织品研究范围的界定主要参考联合国统计署及海关协调编码制度(HS)规定的商品项目分类(第50~63章的所有商品分类),并结合中美纺织品贸易特点及中国海关统计目录进一步将其分为三大类:第一大类是纺织原料,包括丝、毛、棉花、织物纤维和化学纤维,对应HS编码体系的第50~55章;第二大类是半制成品,对应HS编码体系的第56~60章;第三大类是制成品,主要包括各类纺织服装产品,对应HS编码体系的第60~63章。

通过比较中国对美纺织品出口变动的阶段特征,并考虑到中国加入WTO(2001年)、纺织品配额限制全面取消(2005年)以及世界经济危机(2008年)这3个重要节点对中国纺织品贸易的显著影响,将1998—2017年分为4个时期,来分析中国输美纺织品变动的成因。根据美国对华纺织品出口变动的阶段特征,以2006、2009和2012年为节点,将1998—2017年分为4个时期,来分析美国对华纺织品出口变动的成因。此外,为了提高数据的可信度和实证结果的可比性,避免由于某一年数据异常变动的偶然因素对实证结果造成偏差,模型分界点使用的数据选取该时期与下一年的平均值作为其贸易额[19-20]。

表1 CMS模型分解效果及对应的竞争理论Table 1 CMS model decomposition effect and corresponding competition theory

3 实证结果

将中国对美纺织品出口分为4个阶段:第一阶段(1998—2001年),中国输美纺织品缓慢增加;第二阶段(2002—2005年),2001年中国加入WTO极大的促进了中国对外贸易的发展,中国对美纺织品出口也迅速增长;第三阶段(2006—2008年),受世界金融危机影响,中国对美纺织品出口有所增长,但增速放缓;第四阶段(2009—2017年),受经济危机和危机后中美经济恢复疲软影响,这一阶段中国对美纺织品出口增速进一步放缓,甚至在2016年出现下降态势。与之类似,将美国对华纺织品出口也分为4个阶段:第一阶段(1998—2006年),得益于中国加入WTO以及世界纺织品贸易配额政策的取消,美国对华纺织品出口持续增长;第二阶段(2007—2009年),受世界经济危机影响,美国对华纺织品出口呈变动下降态势;第三阶段(2010—2012年),美国对华纺织品出口恢复较快增长;第四阶段(2012—2017年),受欧债危机影响,美国对华纺织品出口下滑。为进一步分析引起中美纺织品出口变动的具体因素,本研究将从进口需求、产品结构和竞争优势三方面展开说明,并从分类纺织品角度,深入挖掘影响中美纺织品双边贸易变动的成因。

3.1 总体结果分析

3.1.1增长效应是中美纺织品双边贸易增长的重要因素,但影响有所减弱

增长效应反映了美国纺织品市场需求变动对中国输美纺织品变动的影响。从中国对美纺织品整体贸易来看,美国纺织品进口需求增加是中国对美纺织品出口增加的重要因素,增长效应呈“V”型发展态势。由表2可知其中1998—2001年和2009—2017年增长效应较大,分别带动出口总额增加了6.74亿美元和55.58亿美元,其贡献率分别为57.39%和32.09%;2002—2008年,美国纺织品需求对中国输美纺织品的贡献率较小,尤其是2006—2008年,受世界经济危机影响,使得美国纺织品进口需求显著下降,加之该时期美国对华频繁实施单边贸易保护,使得该时期的增长效应导致纺织品出口额下降11.83亿美元,占该时期纺织品出口变动的22.38%。

从美国对华纺织品贸易来看,中国纺织品需求增加也是美国对华纺织品出口增长的关键要素,且增长效应日益显著。如表3,其中,1998—2009年的增长效应较小。随着中国市场化改革的深入和世界纺织品贸易配额的取消,极大的促进了中国纺织品对外贸易的发展,对世界市场的进口需求也越来越旺盛。2010—2012年,增长效应是美国对华纺织品出口增长的最主要因素,带动对华纺织品出口额增加13.72亿美元,贡献率为80.80%。2013—2017年,增长效应对出口变动的贡献率较上一阶段有所下降,为45.35%,是导致该阶段美国对华纺织品出口额下降的第二大因素。

表2 中美纺织品贸易CMS测算结果Table 2 CMS calculation results of China-US textile trade

注:数据来源,根据UNCOMTRADE数据库整理计算所得。下同。

Note: Data source,Calculate according to the UNCOMTRADE database. The same below.

3.1.2结构效应对中美纺织品双边贸易影响均较小,但对美国对华出口的作用日益增强

结构效应反应了中国输美纺织品结构变化对其出口额变动的影响。从划分的4个时期来看,中国对美纺织品出口增长的产品结构效应由正转负,其贡献率呈下降趋势,从第一阶段的1.14%下降到第四阶段的-0.69%。综合来看,中国出口纺织品结构变动对中国输美纺织品增长的影响相对较小,且产品效应的贡献率由正转负。主要是因为:中国输美纺织品越来越集中于制成品,制成品出口比例从1998年的78.8%上升到2017年的87.6%,而纺织原料的出口比例则从1998年的13.4%下降到2017年的5.2%,出口产品的集中化趋势使得产品结构效应对中国输美纺织品的作用逐渐下降,最终导致产品结构效应的贡献率由正转负。

表3 美国对华纺织品贸易CMS测算结果Table 3 CMS calculation results of US textile trade with China

美国对华纺织品出口的产品结构效应则不断增强,说明其对华出口的纺织品结构不断优化,产品结构对纺织品贸易的促进作用日益显著。具体来看,1998—2006年,产品效应带动美国对华纺织品出口额增加了1.71亿美元,贡献率为7.60%;2007—2009年,受世界经济危机影响,美国对华纺织品出口额下降了1.60亿美元,但产品效应依然促进了纺织品出口额增加0.25亿美元;2013—2017年,受欧债危机影响,美国对华纺织品出口减少,产品结构效应引起出口额下降7.01亿美元,占该时期下降总额的25.99%。从产品效应的变化趋势来看,美国对华纺织品贸易的产品结构对其贸易增长具有较大影响,且影响程度在不断增强。主要原因是:美国对华纺织品出口的产品结构趋于合理,原料、半制成品和制成品的产品结构从1998年的81.5∶12.5∶6.0转变为2017年的73.2∶20.4∶6.4。随着产品结构的优化,其产品效应对出口增长的作用日益显著。

3.1.3竞争效应是是中美纺织品贸易增长的最重要因素,且影响日益显著

竞争力效应是中国输美纺织品增长的最主要因素,尤其是中国加入WTO以后,竞争力效应更为显著。具体来看,1998—2001年竞争力效应推动中国输美纺织品增加3.86亿美元,主要是由整体竞争力效应引起的,其贡献率为36.74%;随后,竞争力效应对中国输美纺织品增长的作用越来越显著,尤其是2006—2008年,竞争力效应带来中国输美纺织品增加75.24亿美元,贡献率高达142.33%。其中整体竞争力效应和具体竞争力效应分别带来出口额增加68.58亿美元和6.65亿美元,其贡献率分别为129.75%、12.59%;2009—2017年,竞争力效应对中国输美纺织品增长的作用有所消减,竞争力效应对出口增长的贡献率为55.83%。此外,二阶效应对中国输美纺织品的增长的贡献均较小。说明中国纺织品出口竞争力无论是与美国纺织品需求还是与中国纺织品出口结构的交互作用而带来的纺织品出口额的变动均不显著。综合来看,竞争力效应对中国输美纺织品的促进作用非常显著,且主要是整体竞争力效应引起的;具体竞争力效应贡献较小,且呈阻碍作用。

美国对华纺织品出口贸易的竞争力效应呈上升趋势。其中,1998—2006年,整体竞争力效应带来出口额增加11.50亿美元,但具体竞争力效应引起出口额下降3.56亿美元,最终竞争力效应带来出口额增加了7.94亿美元,其贡献率为35.33%;2007—2009年,竞争力效应对出口额的作用显著增强,竞争力效应引起出口额下降1.85亿美元,是该时期出口额下降的1.16%;2013—2017年,竞争力效应对美国对华纺织品贸易出口的抑制作用较上一阶段显著增强,竞争力效应使得出口额下降了16.44亿美元,占该时期出口额下降的60.93%。2006年以后,二阶效应对美国对华纺织品出口增长的贡献一直较小,但略高于其对中国输美纺织品增长的贡献。综合来看,美国对华纺织品出口贸易的竞争力效应变动频繁,且主要是整体竞争力效应引起的。与中国输美纺织品出口贸易的竞争力效应相比,其整体竞争力效应的作用相对较大,且呈不断增强的趋势。

3.2 分类产品结果分析

3.2.1增长效应对中国输美的各类纺织品的作用逐渐增强,而对美国对华纺织服装出口的作用异常显著

从中国输美分类纺织品来看(表4),增长效应对中国输美纺织原料的贡献率最大,而对纺织服装出口的贡献率则较小。具体来看,1)纺织原料的增长效应对其出口额的贡献率呈增长态势,从第一阶段的-25.92%增长到第四阶段的143.99%。主要原因是中国作为纺织原料生产大国,棉、毛及丝织等纺织原料产量均在世界前列,随着国际市场一体化与生产专业化的进一步发展,美国更多的发展高新技术及精深加工产业,而对纺织原料等初级产业的生产逐渐依赖发展中国家的供给。随着美国对华纺织原料需求的增加,使得增长效应对中国输美纺织原料的促进作用日益显著。2)纺织服装等制成品的增长效应也呈增长趋势,其对出口增长的贡献率从第一阶段的15.15%增加到第四阶段的27.30%,说明美国对华纺织服装需求的增加促进了中国输美纺织服装的不断增长。综合来看,美国对纺织原料需求的增长是中国输美纺织原料出口增长的最主要原因,而对纺织服装市场的需求变化则对中国输美纺织服装出口增长的影响相对较小。

从美国对华分类纺织品贸易来看(见表5),增长效应是美国对华纺织制品出口的最主要因素。具体来看:1)增长效应对纺织原料出口的贡献率从8.4%增加到59.62%,仅次于竞争力效应,说明中国对纺织原料需求的增加越来越显著的促进中国对美纺织原料的进口。2)纺织材料等半制成品出口增长效应的贡献率则从10.09%增加到74.36%,成为出口增加的最主要因素。3)纺织服装出口的增长效应一直是美国对华纺织服装出口额增加的最主要原因,其增长效应的贡献率则从第一阶段的54.04%增加到第四阶段的102.94%。综合来看,中国纺织品需求的增加对美国对华纺织品出口增长的作用日益显著,且对纺织制品需求的增加是美国纺织制品出口增长的最主要因素。

3.2.2结构效应对中美各类纺织品双边贸易影响均较小,且影响程度呈下降趋势

产品效应对中国输美的各类纺织品影响程度均较小,说明中国输美纺织产品的结构与美国纺织产品需求结构存在“错配”。具体来看,1)纺织原料的产品效应均较小,但其贡献率逐渐上升。其对出口的贡献率从第一阶段的-23.10%逐渐增加到第四阶段的73.27%。2)纺织材料等半制成品的产品效应最小,且其贡献率基本保持不变。4个阶段的产品效应贡献率分别为-1.50%、1.63%、3.61%和-1.75%。3)纺织服装出口的产品效应也较小,其贡献率呈下降趋势。从第一阶段的1.93%下降到第四阶段的1.77%。综合来看,产品效应对中国输美的各类纺织品的影响均较小,但其对纺织原料出口的影响逐步上升,对纺织材料等半制成品的影响程度基本稳定,而对纺织服装出口的影响则明显下降。

表4 中国对美分类纺织品贸易CMS测算结果Table 4 CMS calculation results of textile trade in China and the United States

产品效应对美国对华各类纺织品出口的影响程度也较小,说明美国对华各类纺织产品的出口结构与中国纺织产品的需求结构也存在明显的“错配”现象。具体来看,1)纺织原料的产品效应较小,贡献率略有增加,从6.53%增加到13.31%。2)纺织材料等半制成品的产品效应对出口的影响程度变动较大。第一阶段产品效应对出口额增加的贡献率为6.64%。第二阶段产品效应对出口额增加的贡献率为-214.16%,说明其影响程度显著增强。第三和第四阶段产品效应对出口贡献程度下降,分别为30.77%和-48.17%。3)纺织服装的产品效应对出口的贡献率下降明显。第一阶段的产品效应是纺织服装出口额增加的最主要因素,其贡献率为127.31%。随后不断下降,第四阶段贡献率仅为-7.07%。综合来看,产品效应对美国对华纺织原料和半制成品的影响较小,其对纺织原料和半制成品出口的影响相对稳定;对纺织材料等半制成品的影响有所上升,而对纺织服装出口的影响则明显下降。

表5 美国对华分类纺织品贸易CMS测算结果Table 5 CMS calculation results of US classified textile trade in China

3.2.3中国输美纺织原料和制成品的竞争效应最强,而美国对华纺织材料等半制成品的竞争效应较显著

竞争力效应是中国输美各类纺织品增长的最主要因素。具体来看:1)纺织服装的竞争力效应最大。1998—2001年,竞争力效应对中国输美纺织服装增长的贡献率为70.24%,显著高于其他效应对出口的作用。此后,竞争力效应一直保持强劲的影响力。2)纺织半制成品出口竞争力效应呈变动上升态势,其贡献率从第一阶段的57.74%增至第四阶段的148.13%,增长幅度很大。3)纺织原料的竞争力效应是其出口增长的最主要因素,且对产品出口一直呈正向作用。综合来看,竞争力效应对中国输美各类纺织产品均具有最为显著的影响。其中,纺织服装出口的竞争力效应呈现“下降—上升—下降”趋势。主要是因为中国纺织服装生产成本相对较低,在出口方面具有显著的价格优势,其在美国市场具有显著的竞争优势,但受美国的贸易保护主义政策影响较大,因此呈波动起伏态势。

竞争力效应是美国对华纺织原料和半制成品出口增长的主要因素,而纺织服装出口的竞争力效应较小。具体来看:1)美国对华纺织原料和半制成品的竞争力效应均呈变动上升态势,其贡献率分别从第一阶段的35.25%、38.42%增加到第四阶段的60.21%、68.69%。2)美国对华纺织服装出口的竞争力效应则呈“V”型变动态势,且对出口的贡献率均较低。第二阶段和第三阶段的竞争力效应对纺织服装出口的贡献率分别为-28.94%、-67.68%,较第一阶段分别下降了30.41个、69.15个百分点。主要是因为美国作为2008年世界经济危机的始作俑者,受经济危机的影响极大,且危机后的美国经济恢复困难,其产品在世界市场的竞争力大受影响,导致其纺织服装产品在中国市场的竞争力优势显著下降,导致竞争力效应阻碍出口的增长。

4 结论与启示

从中美两国纺织品贸易整体变动成因来看,竞争力效应一直是中国输美纺织品增长的最主要因素,说明中国的纺织品在美国市场具有显著的竞争优势;随着美国对纺织品需求的增加,增长效应对中国输美纺织品的增长具有越来越重要的作用;由于中国对美纺织品输出主要集中在制成品,导致结构效应对中国输美纺织品增长的作用较小。与之相比,竞争力效应是美国对华纺织品出口增长的最主要因素,但其贡献率呈下降态势,尤其是2010年以后,竞争力效应对出口的贡献一度低于了增长效应对出口的贡献,使得增长效应成为出口增长最主要的因素。而美国对华纺织品出口主要集中在纺织原料,产品结构效应对出口的作用较小。

从各类纺织品贸易变动成因来看,竞争力效应是中国对美各类纺织产品增长的最主要因素,尤其是对美纺织原料和纺织服装产品出口的增长具有极大的促进作用,说明中国的上述两类产品在美国市场具有极强的竞争优势。另外,纺织原料的增长效应呈上升态势,而纺织制品的增长效应则呈下降趋势,说明美国对华纺织原料的需求变动对中国对美纺织原料出口的作用日益显著,而由于来自东南亚、印度等国家更为廉价的纺织服装挤占了中国纺织服装在美国市场的份额,导致增长效应对中国输美纺织品变动的作用不断下降。相比而言,增长效应是美国对华纺织原料和纺织服装出口增长的重要要素。并且随着中国社会经济的发展,人民生活水平的提高,对高质量服装需求日益旺盛,极大的促进了美国对华纺织服装的出口。但是,受高昂生产成本的影响,美国纺织产品在中国市场并不具有竞争优势,所以竞争力效应对美国对华各类纺织品出口的促进作用均较小。

猜你喜欢

今日农业(2020年18期)2020-12-14 19:08:44

玩具世界(2020年6期)2020-12-06 05:55:14

军事运筹与系统工程(2020年2期)2020-11-16 01:11:04

消费导刊(2018年19期)2018-10-23 02:08:52

军事运筹与系统工程(2018年3期)2018-03-26 06:33:02

中国有色冶金(2018年1期)2018-02-01 23:17:18

消费导刊(2017年15期)2017-11-07 03:42:36

山西农经(2016年5期)2016-02-28 14:24:45

中亚信息(2016年10期)2016-02-13 02:32:45

中共党史研究(2013年10期)2013-04-27 14:32:22