金属企业社会责任绩效提升的组态路径及效应演化研究

2020-05-26 01:19郑季良赵国俊

科技与经济 2020年2期

郑季良 赵国俊

(昆明理工大学管理与经济学院,昆明 650093)

2018年在博鳌亚洲论坛举行的主题为《从“大”到“伟大”:企业的蜕变》分论坛上,尽管与会嘉宾对伟大企业有不同的理解与衡量标准,但他们都认为,企业只有把盈利和社会责任结合起来,创造出自身价值与社会价值,才能成为伟大的企业。企业的社会责任,就是企业在创造利润、对股东和员工承担法律责任的同时,还要承担对消费者、社区和环境的责任。企业因创造财富而成长,因承担责任而更具发展价值。企业履行社会责任与其追求自身利益看似冲突,实则是非线性的,呈现出“倒U型”的关系[1-2]。企业进行社会责任投资是有必要的,但投资的路径及绩效比较复杂,影响因素多,从既有文献成果来看,包括雇员、客户、股东、供应商等利益相关者,以及环境绩效、参与社区活动等。资源型企业由于生产特征,对生态环境影响大,造成的污染以及对当地社区的饮用水源、住房等基础设施的破坏常常影响企业与周边社区的关系,甚至引发尖锐的矛盾。资源型企业以什么样的投资路径获得恰当的社会绩效,这是本文的切入点。目前,现有研究大多集中在分析单因素对社会责任的影响效果上,但实际上,企业社会责任绩效的获取绝不仅仅是靠一个个单因素叠加形成的,而是由多因素相互作用产生的组合效应,不同组合对结果的贡献程度不同,呈现出不同的组态特征和效应。基于这一思路,本文将主要影响因素的组合视为组合路径或组态路径,应用QCA定性比较分析法,实证分析提升企业社会绩效的有效组态路径和失效路径,以及各种不同路径的组态效应演变状况。这一研究成果可以丰富企业社会责任理论体系内容,对于企业思考如何改进社会责任的投资形式和路径也有一定的启示和现实意义。

1 文献回顾

企业的社会责任的本质是体现企业与社会之间的道德契约。众多的研究表明,企业社会责任可以为商业组织带来商业利益。企业社会责任的效果体现为社会责任绩效,社会责任绩效追求的是多方收益的总和。国际上一些权威机构发布了其评价体系,如可持续发展报告指南、社会责任标准SA8000以及ISO26000社会责任指南等。我国一些权威机构也进行了相关研究,如中国100强系列CSR发展指数指标体系等。

孙美等人对国内外社会责任投资(Socially Responsible Investment,SRI)策略进行分类整理得到七大类[3]。唐鹏程等人基于价值的判断标准研究社会责任提升模式[4]。陈艺妮等人研究了民营企业的社会责任给企业带来的社会责任收益及涟漪效应[5]。曹玉红等基于多准则决策模型研究社会责任投资的思路及决策流程[6]。张宏等研究发现,中国食品企业产权性质与竞争地位异质下的投资路径组合呈现多元化特征[7]。

从企业社会责任内涵、绩效以及企业社会责任的提升路径的文献研究成果来看,第一,企业履行适当的社会责任会获得诸多收益;第二,对企业的利益相关者、环保、社会公益及消费引导等进行投资会对社会绩效产生影响;第三,社会绩效提升路径多样,效果不一,需要从诸因素的组态路径视角进行研究和考证。目前,对企业的因素组态路径及组态效应研究未见有公开发表,因此,本文的研究成果对于企业社会责任的投资路径及效果研究可提供有意义的补充。

2 研究设计

2.1 研究思路

本文根据利益相关者理论以及文献的研究成果将主要影响因素选取为5个因素,即财务绩效、雇员、客户与供应商、环境绩效以及企业社会活动。其中,财务绩效体现企业股东和债权人的经济责任,以支撑企业的可持续发展;雇员为企业内部利益相关者,客户与供应商为企业重要外部利益相关者,环境绩效是资源型企业社会责任绩效的重要组成部分,企业社会活动指企业所从事的对社会公益活动,如社区公益、慈善捐赠活动及纳税等。

资源型企业有金属和非金属两大类,由于企业众多,本文以金属企业为对象和样本进行实证研究。选取上述5个主要影响因素研究实现或提升企业社会责任绩效的组态路径;收集了上市金属企业2010—2016年7年的数据,一是从总体上分析高、低绩效的组态路径,识别出高绩效组态路径以及低绩效组态路径的形式和特征;二是对企业社会责任路径的历年效应进行演化分析,进一步揭示企业社会责任有效路径的特征。

2.2 研究方法

定性比较分析法(Qualitative Comparative Analysis,QCA)通过“组态”方式分析和处理数量有限的复杂案例,识别出需要考察的关键“成分”组合。本文选用定性比较分析法有以下两点考量:QCA可以揭示多个因素间的复杂关系对结果的影响,分析组态路径的特征和效应;因素Xi可能与Y正相关、负相关、甚至不相关,但是因素的组合可能会对结果产生显著、明确的影响,并得以识别。

2.3 数据来源及变量指标选取

本文以国内金属行业上市公司作为研究对象,其中企业社会责任数据来自和讯网上市公司社会责任报告,企业数据来自国泰安经济金融数据库与巨潮资讯网个股数据,对数据进行筛选,剔除ST、*ST企业,剔除关键指标值缺失的企业,由于2016年以后的数据不全,只能获得2010—2016年7年期间201组有效样本,每年约30个企业样本,其中仍然有些年份个别企业存在数据不全的情况,但对结果分析基本没有影响。数据处理软件选择SPSS19.0、Excel2007以及fsQCA3.0。

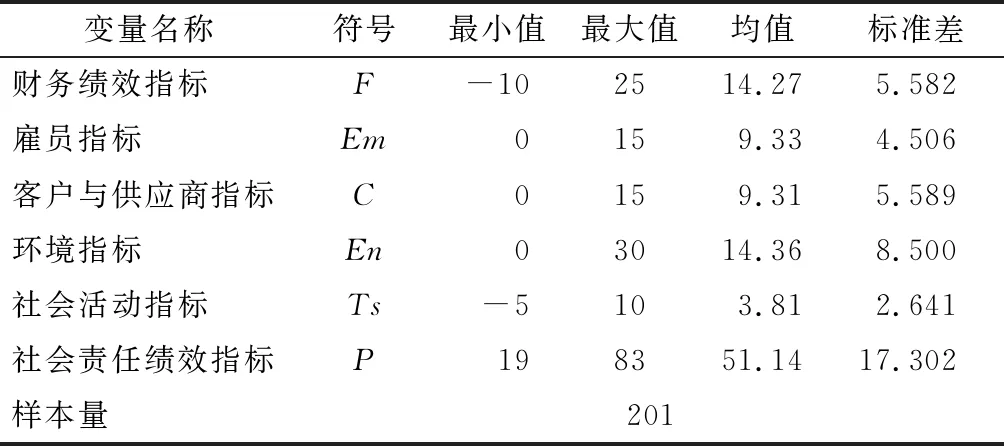

将上述5个因素作为前因变量,将企业社会责任绩效作为结果变量,参考相关文献成果,每个变量的衡量指标构建如下:企业财务绩效指标,选用企业盈利情况、企业偿债能力、分红融资比等子财务指标加权求和来表示,记做F;雇员指标,需要反映出企业对雇员履行的责任绩效,选取职工收入、员工培训情况、安全检查、慰问意识等子指标加权求和来表示,记做Em;客户与供应商指标,选用质量管理意识、质量管理体系证书、售后服务以及诚信情况来反映,记做C;环境绩效,选取环境管理体系认证、投入金额、排污种类数、节约能源种类数等指标加总计算,用En表示;企业社会活动指标,选取慈善捐赠金额和企业所得税得分加总表示,用Ts表示;企业社会责任绩效指标,企业社会绩效作为主要的结果变量由上市企业社会责任报告中评价得分(和讯网)来衡量,记做P。将7年间各个指标进行描述性统计,结果见表1所示。

表1 原始变量描述性统计表

2.4 数据预处理设置

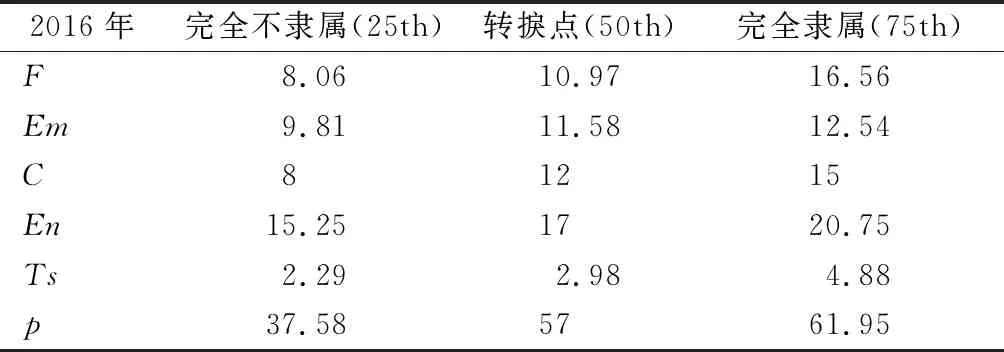

进行模糊集定性比较分析(fsQCA)时很重要的一步就是模糊集隶属分数校准,本文使用Ragin提出的直接法校准函数来校准变量的隶属程度[8],该函数需要3个变量值作为锚点,用分位数设置校准锚点,各变量锚点如表2所示。

表2 隶属分数校准参数表

注:由于篇幅受限,这里仅列出2016年校准参数,其余6年校准参数略

3 金属企业社会责任提升的组态路径实证分析

运用QCA软件对2010—2016年期间的企业201个样本数据进行组态分析,作为对比,分别筛选出高效(有效)和低效(失效)的典型组态路径。软件运行中,将一致性门槛值设置为0.9。首先得出复杂解(Complex solution),然后加入逻辑余项参与分析,得到中间解(Intermediate solution),分别筛选出高效组态路径、低效组态路径分析结果如表3所示。

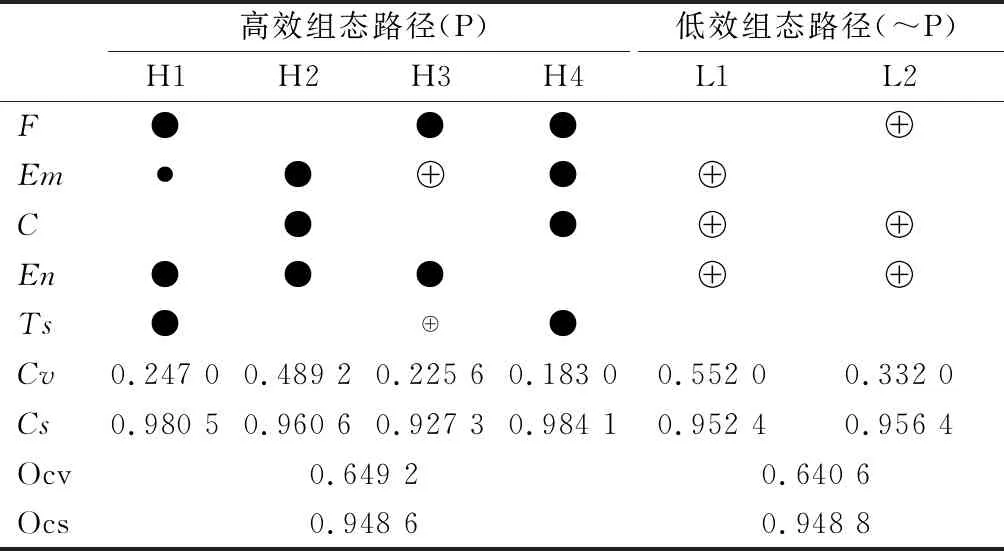

表3 2010—2016年201样本的高低效组态路径分析(N=201)

注:●表示核心条件存在,●表示辅助条件存在,⊕表示核心条件不存在,⊕表示辅助条件不存在,空白表示构型中该条件可以存在也可以不存在。Cv表示该路径下原始覆盖度,Cs表示该路径下一致性,Ocv表示总覆盖度,Ocs表示总一致性

由表3可见,企业可达到高社会绩效的组态路径共有4条(F*Em*En*Ts+Em*C*En+F*~Em*En*~Ts+F*Em*C*Ts→P)(*表示因素组合,+表示“或”),四条路径的一致性均超过0.9,整体方案一致性达到了0.948 6,所有一致性都超过了可接受值0.8,同时总的覆盖率达到了0.649 2,说明这些路径对企业获得高社会绩效有着较好的解释力和可信度。导致企业低社会绩效的路径则有两条(~Em*~C*~En+~F*~C*~En→~P),一致性也均高于可接受值0.8,这两条路径的覆盖率也都较高,说明是有代表性的低绩效路径。对各典型路径的特征分析如下:

路径H1(F*Em*En*Ts)。高财务绩效投入、高环境投入、高社会活动投入并且辅之以雇员投入从而获得高的社会责任绩效。这条路径一致性很高,达到0.980 5,说明采用该种路径的企业几乎都达到了高的绩效水平。这条路径对财务绩效指标要求较高,同时要求环境投入、企业公益活动投入以及辅助员工投入,说明这类型企业较为侧重于成本较高的产品,而且可能在生产过程中伴随较高的污染,因此需要企业进行环境、雇员及社会公益投资,而客户与供应商不需要进行大的投资,说明产品上下游较为稳定。综合来看,这种路径比较适合产品为稀有贵金属类型的金属企业采用。

路径H2(Em*C*En)。在高绩效路径中,路径H2的覆盖率最高,达到0.489 2,说明有将近半数的高绩效案例通过高的雇员投入、客户与供应商投入以及环境投入共同促使企业获得高的社会责任绩效,而且三种要素全部以核心条件存在。综合来看,这种路径适合产品产销量大的金属企业采用,例如钢铁企业等。

路径H3(F*~Em*En*~Ts)。即高的财务绩效投入、低的雇员投入、高的环境投入以及辅之以不进行社会公益投入。这条路径更加重视企业资本与环境方面的投资,比较适合金属深加工产品生产企业,这类企业设备投资大,节能减排效果好,所需员工较少。

路径H4(F*Em*C*Ts)。高的财务绩效投入、高雇员投入、高客户与供应商投入及高社会公益投入。这条路径一致性最高,但是覆盖率最低,说明这种路径的针对性更强,其中四种要素均为核心条件存在,仅有环境绩效要求低。该路径可能更适合面向市场的金属精加工类型的企业,需要进行客户和供应商投资来确保产品的生产和销售,需要较多的营销人员,同时需要进行一定的社会活动来提升企业的知名度和形象。

从4条高效组态路径的组成因素来看,3条路径中包含高财务绩效投入(F),3条包含高雇员投入(Em),3条包含高环境投入(En),2条包含高客户与供应商投入(C),2条包含高社会活动投入(Ts)。亦即,所选取的5个因素都是影响企业社会责任绩效的重要组成部分。从选取因素的个数上来看,没有单因素路径和全因素路径,这说明单因素投资难以支撑高的企业社会责任绩效表现,而全因素路径可能由于投入量过大导致效率并不高。

两条低效的路径L1、L2(~C*~En*~F、~C*~En*~Em)。表示低的客户与供应商投入和环境投入,同时加上低的财务绩效或者低的雇员投入。其中,前一条路径的覆盖率更高,达到0.552 0,后一条为0.332 0。从两条低效路径中可获取的信息是,同时缺乏环境、客户与供应商投资是共同的特征,而同时缺乏3个因素的投入则导致了低社会绩效。亦即,从避免低效社会责任绩效的角度来看,应注意避免同时忽视环境、客户与供应商的投资。

4 金属企业社会绩效的组态效应及演化分析

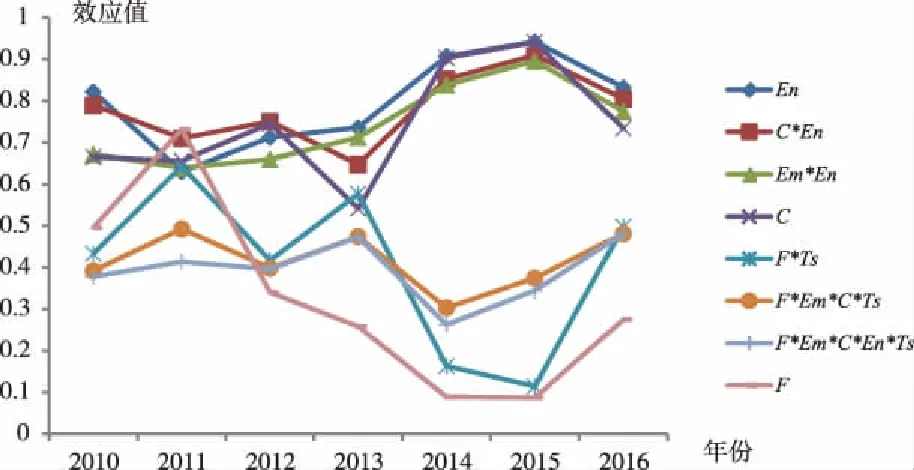

上述研究是基于30家企业7年期间的数据得到社会责任绩效的有效组态路径和失效路径形式。本文的组态路径是由5个因素构成的,这些因素可以形成各种组态路径形式。下一步有必要对各种组态路径所产生的组态效应的演化进行研究,以获得企业提升社会责任绩效的有效路径的更多信息和成果。为此将2010—2016年期间的历年组态效应分别进行分析,得到由5个因素组合而成的各组态效应[9]。这里使用QCA3.0软件来对各个因素及其组合进行子集/超集分析。为简明起见,从中筛选出效应值最高和最低的四种路径组态进行演化分析,结果如图1所示。

图1 八条典型组态路径及组态效应演化分析

在4条高效应的组态中,有3条与环境绩效(En)相关,且为En的独自或2个因素的组合;2条与高客户与供应商投入(C)相关,也为C因素的独自或2个因素的组合。这与组态路径研究中得到的结论是一致的。值得注意的是,在低效组态中,F*Em*C*Ts这条路径在全样本中为高效路径,进行演化分析却表现不佳。鉴于该路径具有覆盖率低的特点,它意味着应该注意高效路径的适用范围,要与企业的特质相吻合。

环境绩效对金属企业社会责任绩效贡献显著。环境绩效(En)在观察的7年间整体表现最好,效应值最高,即对企业社会绩效组态效应贡献最大。

财务绩效的效应不佳,但财务绩效的组态效应明显好转。财务绩效(F)得分最低,在2011年之后,连续几年出现大幅度下跌的状况,有5年都处于最低水平,但财务绩效的组态效应有所好转,明显比单一的财务绩效好。

全因素组态效果不佳。理论上将5个方面都做好应该得到好的绩效表现,但是结果并不是这样,从得分来看,5个因素的组态(F*Em*C*En*Ts)得分一直处于低水平。这与组态路径研究中的结论也较为吻合,合理的解释可能是,企业投入是有限的,全因素均重点投入的效果不一定好。企业根据自身特征进行有侧重的投入反而会更加有效,取得高的社会责任绩效回报。

高低组态路径的效应差距随时间呈现扩大的趋势。从图1中可以看到,在2013年之前,各个因素组态效应比较稳定,且分布在中间水平,但是在之后的几年中,高低组态效应之间的差距逐渐拉大,高效应路径组的效应值提升,低效应路径组的效应值降低。

5 结论与启示

5.1 结 论

本文以国内上市金属企业为研究对象,以5个因素(财务绩效、雇员、客户与供应商、环境绩效以及企业社会活动)所构成的组态路径及企业社会责任的组态效应演化为研究内容,以获取高低效路径以及代表性路径的组态效应演变规律为研究目标,运用模糊集定性比较分析法(fsQCA),收集并获取了30个上市公司2010—2016年的5个因素数据进行分析研究,得到结论如下。

根据2010—2016年期间的总体分析,识别出4种高效(有效)组态路径和2种低效(失效)组态路径,4条高效路径为:F*Em*En*Ts+Em*C*En+F*~Em*En*~Ts+F*Em*C*Ts→P;低效路径为:~C*~En*(~F+~Em)→~P。其中,5个因素都在提升社会责任绩效中发挥着重要作用,而同时缺乏环境、客户与供应商等3个因素则易导致低社会绩效。

从2010—2016年期间历年的8条典型组态路径(4条高绩效组态路径、4条低绩效组态路径)的组态效应演变情况来看,可进一步得到的结论有:环境绩效对金属企业社会责任绩效贡献显著;单一财务绩效投入对社会责任绩效提升的效果不佳,需要进行组合投入;全因素投入并不必然有好的投资效果,以环境、客户与供应商为核心因素的组态比较重要;高低组态路径的效应差距随时间呈现扩大的趋势,产生锁定效应。

5.2 启 示

金属类的资源型企业在履行社会责任、提升社会责任绩效的过程中,应高度重视财务绩效、雇员、客户与供应商、环境绩效以及企业社会活动等5个因素的组态作用。但要注意的是,对5个因素的全面投资并不必然有好的投资效果,而以环境、客户与供应商为核心因素的组态路径相对比较重要,根据企业的生产特征,选择相匹配的组态路径更易获得高的社会责任绩效,要注意观察企业低效社会责任路径的演化,及时调整因素的组合,避免锁定效应。

总之,企业以有限的投资通过有效的路径选择来提升社会责任绩效是有可能实现的。

猜你喜欢

中国铸造装备与技术(2022年5期)2022-09-28

科学与财富(2022年6期)2022-07-04

中国铸造装备与技术(2022年3期)2022-05-27

物理学报(2019年6期)2019-04-10

电脑知识与技术(2018年8期)2018-05-07

环球时报(2017-07-04)2017-07-04

中国船检(2017年3期)2017-05-18

青年时代(2017年7期)2017-03-28

海峡姐妹(2015年4期)2015-02-27

共产党员(辽宁)(2014年5期)2014-08-15