政府补助、研发投入与盈利质量研究

2020-05-25 03:47

工业技术经济 2020年5期

(西南政法大学商学院,重庆 401120)

目前大多数利益相关者判断一个企业是否值得投资或信赖,仅仅根据其公开披露信息中盈利相关的信息及其市值。但是财务报告中的盈利只是企业短期绩效的一部分,且披露的盈利是由企业会计系统自主加工出来的,受企业会计政策、会计估计等主观选择的影响。目前我国金融市场各方面的政策并非十分完善,给某些企业管理层提供了可趁之机,通过操纵盈余来欺骗利益相关者,扰乱了我国资本市场。在安然、世通公司和帕玛拉特的会计丑闻之后,越来越多人对公开披露的财务报告缺乏信心。若是资本市场的投资者想了解到企业真实的业绩水平和财务情况,就需注重其背后的本质 (即盈利质量)。因此本文构建企业盈利质量指标体系,以评价企业真实的业绩和财务状况。

在社会发展、科技进步和经济全球化的大环境下,各国都意识到科技创新能力直接影响国家的经济发展。2012年,习近平总书记在党的十八大上指出, “科技创新是提升社会生产力和综合国力的战略支撑,必须摆在国家发展全局的核心位置”。我国政府对高新技术产业的重视体现在相关领域政策和税收优惠,政府更是通过发放补助的方式给予其资金方面的直接帮助,目前,已有研究表明政府补助将对企业创新能力产生积极影响, 如张建华和杨小豪 (2018)[1]通过探究政府干预与企业研发创新之间的关系,发现政府补助可以刺激企业研发创新,提升企业活力与核心竞争力。但政府的这些扶持并未都取得所预期的效果,不少不良企业靠虚假申报补助,骗取政府的支持,甚至把政府补助作为一个掩盖企业真实财务状况的工具,滥用政府补助并扰乱资本市场,偏离了提供政府补助的初衷。陈晓等 (2019)[2]在探究环境规制、政府补助与绿色技术创新三者间的关系时,发现政府补助对绿色技术创新的直接效应为负,而存在环境规制下,共同对绿色技术创新产生正向影响。因此,本文研究政府补助、研发投入和盈利质量三者之间的关系,找出如何更有效地利用政府补助提高企业科技创新能力的途径,提升高新技术产业自身核心竞争力和企业业绩表现。

1 理论分析与研究假设

1.1 盈利质量体系构建

Givoly等[3]指出到目前为止还没有明确的盈利质量的定义。Bruce等[4]认为盈利的可持续性将影响对未来的预期和盈利预测的准确性。Leif和Roy[5]指出盈利质量以总资产为标准的收益标准差用作收益平稳度量,较小的标准差表明收益更稳定。还有学者使用Ashbaugh等[6]的模型计算可自由支配的应计利润水平。Stefano Mengoli等[7]使用盈利的波动率作为盈利质量的度量。至今没有学者提出明确的盈利质量衡量标准。国外对于盈利质量的衡量大多集中于某一方面,而国内从多方面对其综合评价。储一昀等[8]表明高质量的盈利必须伴随现金流入。吴一丁等[9]从盈利的现金保障性、持续性和成长性三方面入手设计盈利质量分析体系对稀土行业上市公司盈利质量进行分析。朱湘萍等[10]从营运基础偿债能力、核心盈利能力、获现能力、可持续及成长性4个方面构建盈利质量综合评价体系。综上,财务报告上显示的盈利水平往往只能反映企业的表面情况,不能体现其本质,所以本文将从企业盈利的获利能力、获现能力、稳定性和成长性4个方面构建盈利质量评价体系,试图透过财务报表看到企业盈利的真实水平,以更能代表企业真实业绩的盈利质量进行后续研究。

1.2 政府补助与盈利质量

政府补助与盈利质量之间的关系到底如何?虽然国内对政府补助与企业业绩之间的关系研究开始于对上市公司盈余管理的研究中,但都没有深入挖掘到政府补助对企业业绩背后更为本质的盈利质量的影响。主要分为两个方向研究:一个方向是政府补助可以提升企业绩效。孙维章等[11]通过对IT行业分析发现,政府补助对改善企业业绩有积极作用,但没有产生预期的研发激励效果。王一卉[12]指出政府补贴对提高企业的创新业绩有积极作用。另一个方向则是政府补助可能反而会对企业绩效造成不利影响。陈晓等[13]发现政府补助并没有提高企业的长期绩效,而是为了获取更多资本市场上的资源,给企业提供政府补助以参与企业盈余管理。沈晓明等[14]指出对于农业上市公司来说,政府补助可以帮助其掩盖真实经营状况,使公司和利益相关者无法看到其本质,可能造成企业管理层和利益相关者作出错误的决策。

政府通过政府补贴等方式给予企业直接帮助,可以增加企业自由资金,降低企业经营风险,提高偿债能力,进一步增加企业利润;申请政府补助是需要各项专家审批的,企业获得政府补助可以作为一种利好信号传递到资本市场,可以为企业吸引到更多投资,投入关键环节,提高生产效率,为企业创造更多利益,同时还可以提高企业价值;此外,政府补助可能会影响到企业生产流通的各个环节,进而提高企业绩效。如研发环节,对于高新技术产业来说,产品更新换代快,市场竞争压力大,只有不断研发出新产品,才能形成差异化竞争,进而获取利润,提高企业绩效。另外,政府补助可能为企业提供了粉饰真实盈利情况的机会,从而政府补助沦为企业掩饰其真正财务状况的工具。但由于政府也意识到可能为其提供 “捷径”,因此也对政府补助作出了很多限制,如申请资格审核、专款专用等,能在一定程度上降低其被作为粉饰工具的机会。此外,政府补助的 “挤出效应”可能会对企业研发投入产生不利影响,但是获得的政府补助毕竟只是企业研发投入的一小部分,所以总的来说,政府补助对企业绩效的积极影响大于其消极影响。栾甫贵等[15]发现政府补助对僵尸企业绩效产生的积极影响大于其消极影响,从而证实了政府补助的积极效应。因此,本文提出理论假设1。

H1:政府补助与企业盈利质量正相关。

1.3 政府补助与研发投入

国内外对于政府补助和研发支出关系的研究主要有3个方面:(1)政府补助促进企业对研发的投入。吕久琴等[16]把样本分为补助组、研发组和补助研发组,发现政府补助可以刺激研发投入。臧志鹏[17]指出在文化产业上市公司中政府补助与研发投入正相关。Lee和Cin[18]指出政府补助刺激了企业的研发投资,但未发现有 “挤出效应”;(2)政府补助对研发支出产生 “挤出效应”,政府补助替代了研发支出。吕久琴等[16]验证了政府补助对研发支出的 “挤出效应”。Yue等[19]对中国的可再生能源领域进行研究,结果表明政府补助对企业研发投资行为有显著 “挤出”影响,即企业获得了政府补助,可能会增加其惰性,仅仅依靠政府所提供的帮助赖以生存,减少研发活动。总的来说,即使有 “挤出效应”的存在,政府补助仍可以降低研发风险,激励企业加强研发,提高其核心竞争力,但 “挤出效应”会影响提供政府补助初衷,弱化政府补助的激励作用。杜文献等[20]认为,政府补助对研发投入的 “诱导效应”要大于其“挤出效应”。从以上分析可以看出,“挤出效应”作为政府补助刺激研发投入的反向作用,影响了政府补助的正向促进效果,因此政府应出台相应优化政策,最大程度上减弱 “挤出效应”的影响; (3)政府补助的 “替代效应”。本质上其 “替代效应”与 “挤出相应”相同,所以现有研究对 “替代效应”研究不多。

在科技迅猛发展、经济全球化的大环境下,高新产业产品更新换代速度快,高新技术企业更是如雨后春笋般出现。对于高新产业来说,企业创新能力是其赖以生存的最重要因素。对于刚创立的高新企业来说,自身资本可能并不足以支持其研发活动,这个时候政府补助可能会成为新创企业的一根救命稻草,支持企业进行研发,从而获得核心竞争力,壮大其资本,进而可以从事更多研发活动;申请政府补助是需要经过一系列考察的,只有满足其标准才能获得。当企业获得政府补助,能够刺激其研发的积极性,同时给外界传递该企业成长性较好的信息,可以为企业吸引更多投资,有更多资本可以用于研发投入。此外,由于研发活动一般周期较长、资金投入较大、研发项目风险较高,政府补助可以降低企业研发风险,激励企业大力开展研发,从而促进企业技术提高,在市场竞争中占领优势,从而更有动力加大研发支出。虽然还有政府补助对企业研发投入的 “挤出效应”存在,但根据以往研究可以发现其 “挤出效应”没有积极效应强。因此,提出假设2。

H2:政府补助与企业研发投入正相关。

1.4 研发投入与盈利质量

国内外几乎没有对研发投入与盈利质量之间的关系做出研究。跟政府补助与盈利质量的研究一样,大多数都是研究研发投入与企业绩效的关系,没有深入到企业绩效的本质 (即盈利质量)。宋吟秋等[21]认为增加研发投入可以促进生产力的提高,从而带来企业绩效的提高,而且有助于社会经济的增长。李尚敏[22]梳理了现有关于技术创新的理论,认为技术创新是企业提高绩效的关键因素。武咸云等[23]认为,研发投入会降低当期企业绩效,但能在以后年度提高企业绩效,即研发投入对企业绩效的影响有滞后性。但曹阳等[24]的研究发现研发投入不仅对当期绩效有积极影响,对未来绩效也是如此。已有研究基本得出的一致结论认为研发投入能够提高企业的获利。

从李尚敏[22]对技术创新相关理论的梳理中可以得出,技术创新对于提高企业绩效至关重要。尤其是对于高新技术产业来说,技术发展迅猛,产品更新换代速度快,技术创新必不可少。提高研发投入可以降低生产成本,提高生产率,自然就会获得更多利润,提高企业绩效;增大研发投入可以使企业更加有活力,提高企业的创新性,并且依靠差异化在市场竞争中占有优势;研发是生产运营过程中特别关键的一步,若企业在研发方面投入较多资金,可以向资本市场上传递利好信息,增加利益相关者的信息,提高企业的价值以期获得更多资源,可以提高企业绩效。此外,研发投入作为一项长期的活动,所占用的资金也较多,增加了企业的风险,可能会对企业造成不利影响。但总体上,企业的研发活动一旦完成就转化为企业的无形资产,能提高生产运营的效率、降低成本、提高市场竞争力,为企业带来长期的利润。因此,提出假设3。

H3:研发投入与企业盈利质量正相关。

1.5 研发投入的中介效应

根据以上分析可知,政府补助对企业研发投入有促进作用,而企业研发投入增加将提高企业核心竞争力,使其具备市场竞争力,最后为企业带来较佳的长期绩效。臧志鹏[17]发现文化产业上市公司中政府补助促进企业绩效提升有两种显著效应:直接效应和间接效应,政府补助通过促进研发投入进而带动企业绩效的提升,并且发现研发投入对政府补助和企业绩效之间的关系产生部分中介效应。因此政府补助可能直接对盈利质量产生影响;也可能通过影响研发投入进而对盈利质量产生积极影响。因此,提出假设4。

H4:政府补助通过对研发投入产生影响进而对企业盈利质量产生正向影响,即研发投入在政府补助和企业盈利质量之间产生中介效应。

2 样本选择及变量设计

2.1 样本选择

根据证监会发布的 《上市公司行业分类指引》,本文采用软件和信息技术服务业2018年以前上市的182家公司为研究样本 (其中深市152家,沪市30家)。通过查阅其2015~2018年年报,剔除ST、*ST、停牌和数据不全的样本,共得到635个观测值。本文数据主要来源于RESSET数据库,某些指标通过年报资料计算。

2.2 变量定义

2.2.1 被解释变量——盈利质量指标体系

根据国内外已有的研究,为了剔除粉饰报表等不良手段对后续研究的影响,本文认为高新技术产业上市公司从获利能力、获现能力、稳定性和成长性4方面构建的盈利质量指标体系能更好的体现企业绩效的真实情况,并从这4方面选取了代表获利能力的销售净利率 (X1)、加权平均净资产收益率 (X2)、 每股收益 (X3), 代表获现能力的销售创现率 (X4)、利润创现率 (X5)、总资产创现率 (X6),代表稳定性的主营业务利润率 (X7),代表成长性的净利润增长率 (X8)和每股收益增长率 (X9),如表1所示。运用因子分析法,分别计算出高新技术产业各上市公司盈利质量得分P。

表1 盈利质量评价体系

表2的KMO值大于0.5,且Bartlett检验的显著性为0.00,小于给定的显著性水平0.05,因此拒绝了零假设:相关系数矩阵为单位矩阵。根据KMO值和Bartlett检验说明变量之间存在较为显著的相关性,适合做因子分析。

表2 KMO and Bartlett's检验

由表3可以看出前4个因子特征值大于1,累计贡献率达到76.966% (大于70%)是可以接受的,即4个主因子能较好的概括所有9个指标。

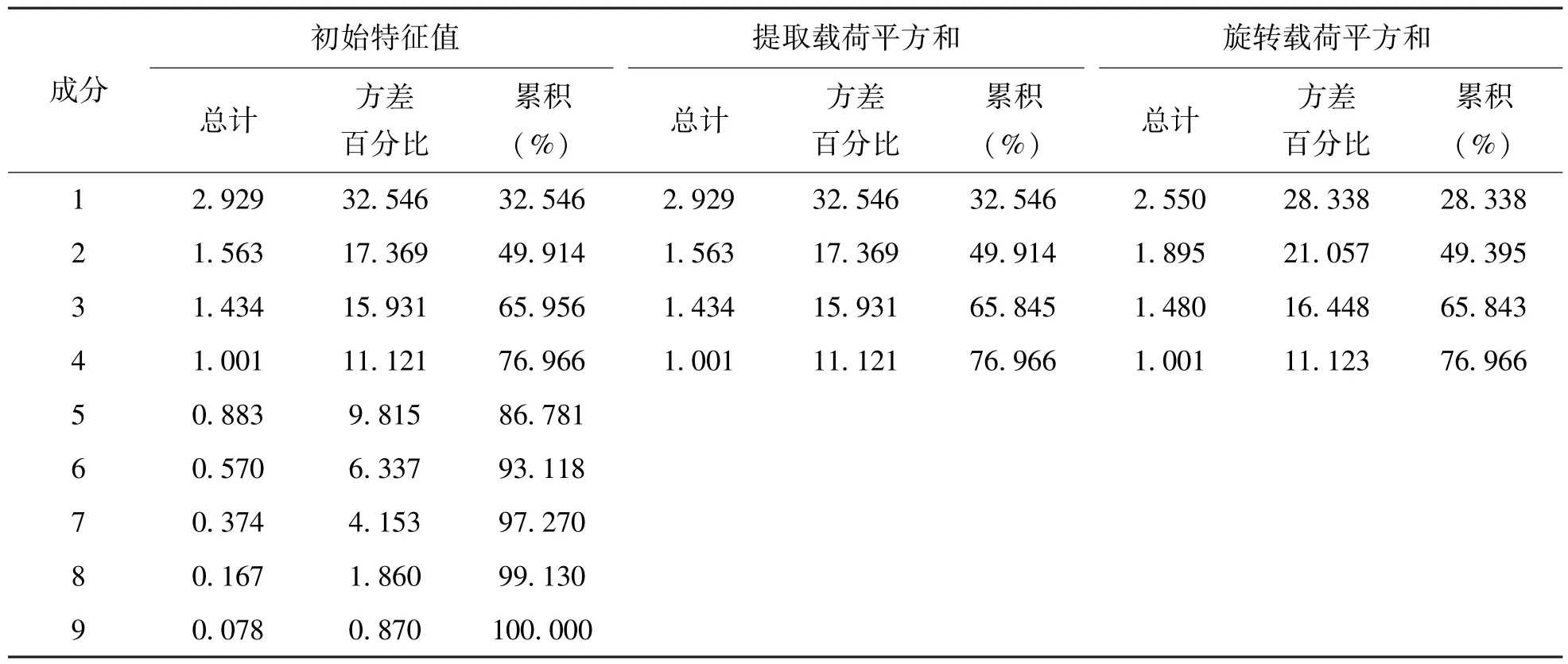

SPSS自动将公因子得分进行标准化处理,然后根据表3总方差解释的因子贡献率作为权数,对4个公因子 (F1、F2、F3、F4) 加权平均,可以得出盈利质量指标体系得分函数。

P=(32.546%*F1+17.369%*F2+15.931%*F3+11.121%*F4)/76.966%

根据表4可以得出各主因子 (即F1、F2、F3、F4)得分计算公式。

表3 总方差解释

F1=0.865*X1+0.935*X2+0.864*X3-0.200*X4+0.048*X5+0.281*X6-0.004*X7+0.062*X8+0.236*X9

F2=0.111*X1+0.113*X2+0.114*X3+0.076*X4-0.026*X5+0.020*X6+0.005*X7+0.976*X8+0.947*X9

F3=-0.025*X1+0.039*X2+0.061*X3+0.530*X4+0.775*X5+0.768*X6-0.007*X7+0.030*X8+0.045*X9

F4=0.014*X1+0.005*X2-0.017*X3-0.055*X4+0.038*X5+0.012*X6+0.998*X7+0.003*X8+0.002*X9

表4 盈利质量指标体系旋转后的成分矩阵

2.2.2 其他变量

解释变量为政府补助 (Gov),本文以 “计入当期损益的政府补助”的自然对数来表示。

中介变量为研发投入 (RD),本文以研发费用的自然对数来表示。

根据以往的研究,本文选取了企业年限(Age)、企业规模 (Size)、 资本结构 (Debt)、 股权集中度 (Top3)、 董事独立性 (IndB) 和年度虚拟变量 (Year)作为控制变量。变量定义见表5。

2.3 模型构建

为了验证假设1~3, 构建了模型 (1)~(3)。

表5 变量定义

为了验证假设4,构建模型 (4)。

其中P代表企业盈利质量得分,Gov代表企业政府补助,RD代表企业研发投入,其余变量均为控制变量。

3 实证分析

3.1 描述性统计

由表6可以看出,软件及信息服务行业盈利质量得分均值约为0,标准差为0.5417,说明不同企业间盈利质量相差较大,并且整个行业盈利质量不佳;政府补助均值为15.7674,标准差1.3812,说明不同企业所获得的政府补助差别较大;研发投入均值为18.0503,标准差为1.1281,说明不同企业对研发投入差异较大;企业年龄均值为6.7385,标准差为5.2180,说明整个行业中企业上市年限不长,且差异特别大,说明高新技术产业发展趋势迅猛,势头较好,因此近年来很多企业上市;企业规模均值为21.5320,标准差为0.9029,说明行业中企业的总资产差异较大;资本结构均值为60.73%,标准差为0.6073,说明行业中负债与净资产比平均为60%左右,但企业之间差异较大;股权集中度均值为0.4304,标准差为0.1318,整体上看样本企业股权集中度差异不算大;董事独立性均值为0.3795,标准差为0.0555,说明整体上样本企业独立董事人数占董事会人数的37.95%,并且观测值之间差异不大。

表6 描述性统计

3.2 回归分析

从表7的结果可以看出,4个模型的D-W值接近于2,VIF也都处于1~2的区间内,说明变量间不存在明显的自相关性和多重共线性。调整后的R2均大于0.1,并且F值均在0.1%的水平上显著,说明4个模型的解释能力较好。

在控制了企业年龄、企业规模、资本结构、股权集中度、董事独立性和年度虚拟变量后,模型 (1)中政府补助对盈利质量的系数为0.103,在5%的水平上显著相关,表明政府补助与盈利质量显著正相关,则假设1成立。模型 (2)中,政府补助对研发投入的系数为0.167,且在0.001的水平上显著相关,证明政府补助对研发投入的积极影响非常显著,假设2成立。从模型 (3)的结果可以发现,研发投入对盈利质量的系数为0.158,说明在1%的水平下研发投入可以有效提高企业盈利质量,验证了假设3。从模型 (2)和模型(3)的结果就已经可以看出,研发投入对政府补助和盈利质量的关系有中介效应。由中介效应模型(4)可以看出,研发投入系数为0.141,在1%的水平下显著相关,而政府补助的系数为0.079,相较模型 (1)中的0.103有所下降,并且显著性水平大于0.05,已经不在5%的水平下显著了,显著性水平大大下降,说明研发投入对政府补助与盈利质量之间的关系产生了完全中介作用,假设4成立。

表7 回归分析

综上所述,在当下科技兴国的环境下,科技创新能力是决定国家地位的关键因素。高新技术产业作为科创研发能力的代表,国家从政策上积极支持其加强技术研发能力。科技创新不仅会影响国家地位,更是与企业息息相关。科技创新作为企业生命力之所在,跟得上科技发展的进步的企业才能在市场上抢占先机获得竞争优势。通过以上回归分析可以看出,政府补助对盈利质量的影响是通过研发投入而产生的,说明当政府给予企业补助,不能直接帮助企业提高其盈利质量,只有通过促进企业研发投入,才会对盈利质量产生积极影响。

4 结论与建议

4.1 研究结论

现在已经有较多学者研究了政府补助、研发投入与企业绩效的关系,但很少有研究考虑到企业可能会使用各种手段掩盖企业真实业绩和财务状况。因此,本文将探讨政府补助、研发投入与盈利质量 (即企业绩效背后的本质)三者之间的关系。本文以高新技术产业中,政府补助和研发投入金额较大的软件和信息技术服务业的上市公司为样本,选取2015~2018年的数据检验了政府补助、研发投入和企业盈利质量之间的关系,主要得出以下结论:

(1)政府补助与企业盈利质量呈正相关关系。即企业得到的政府补助越多,越有助于企业提升自身的盈利质量;(2)政府补助增加能刺激研发投入的增长。即企业得到的政府补助越多,企业对于研发的投入越多,越有利于企业增强核心竞争力,在市场竞争中占有优势;(3)研发投入与盈利质量呈正相关关系。即研发投入能为企业创造利益;(4)研发投入对政府补助与盈利质量之间的关系产生了完全中介作用。即政府补助是通过促进企业研发投入进而对盈利质量产生影响。

基于本文研究可以看出,政府补助可能会给企业提供掩饰真正财务状况的机会,为排除这种机会对企业绩效造成的影响,我们提出了盈利质量,研究发现政府补助对企业盈利质量产生积极影响。此外,政府补助是通过研发投入对盈利质量产生影响的,说明对于软件和信息服务业来说,政府补助用于研发投入,才能发挥其对盈利质量的积极效应。

4.2 建 议

根据上文结论,提出如下建议:

(1)坚定大力支持高新技术产业发展的方向。本文实证得出政府补助与企业盈利质量之间的正相关关系,同时政府补助是通过影响研发投入继而对盈利质量产生影响,说明政府大力扶持高新技术产业发展这个大方向是正确的;(2)陆续完善我国资本市场的法律法规,严格规范企业以及地方政府的行为。随着国家对高新技术产业的重视,国家出台各种政策大力扶持其发展,但由于我国资本市场起步较晚,各项法律法规可能并不完善,给了企业 “钻空子”的机会。在股市上,一个公司的盈利质量与其股价密切相关,企业会通过对盈余管理掩盖其真实财务情况,保持其股价稳定或增长。本来用于激励企业进行研发的各种政策优惠、税收补贴、专项补贴等,变成了企业粉饰其向资本市场披露信息的工具; (3)构建能增强高新技术产业核心竞争力的政府补助机制。高新技术企业是技术密集型,由以上实证分析可知,只有当政府补助用于研发投入,才能对盈利质量产生积极影响。因此,要完善有关申请、领用政府补助的各项规则,降低企业利用政府补助掩盖其真实财务状况的机会;政府应扮演好监督者的角色,做好政府补助资金流向的追踪,监督企业是否按照相关规定合理使用政府补助,使政府补助用到实处。

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2021年12期)2021-10-14

今日农业(2020年19期)2020-12-14

支部建设(2019年36期)2019-02-20

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

中学物理·高中(2016年12期)2017-04-22

中国老区建设(2016年2期)2016-02-28

中国卫生(2015年10期)2015-11-10