不同类型定向增发新股认购者对长期财富效应影响的研究

2020-05-25 05:50:18李金灿

时代经贸 2020年9期

李金灿 刘 培

自2006年5月份证监会颁布《上市公司证券发行管理办法》(中国证券监督管理委员会令第30号)至今,定向增发已逐步发展完善成为一种重要的股权再融资手段。根据彭博资讯数据显示,截至2017年底,定向增发融资规模占A股市场总再融资规模的90.78%,定向增发已经成为我国上市公司再融资的主要方式。与此同时,在定向增发新股的实际操作中,由于监管制度的不完善,监督成本与信息获取成本的性价比低,认购方式选择的灵活性等,给“心怀不轨”的增发公司创造了谋取私利的条件。增发前盈余管理、大股东利用关联交易掏空企业、利用控制权优势损害中小股东利益的问题也愈发突出。本文将通过对新股认购对象进行分组,进而研究长期市场绩效的不同。

一、研究假设

国外学者对于定向增发的研究起步较早,Krish、Srini(2005)研究发现公司大股东、具有关联关系的机构投资者认购的私募发行新股,对于公司长期超额收益率具有正向影响,而且显著性要明显高于无关联关系新股认购者的情形。由于大股东和关联机构投资者相对于中小股东和无关联关系发行对象,具有信息获取、决策参与、监督等方面的优势,并且限售期的法律规定限制,使得关联方认购行为向市场传递了公司价值被低估、公司盈利能力向好的信号,基于此,公司的业绩在短期和长期内都会得到提升,促使公司股票收益率和公司价值超过市场预期。从公司治理结构和内部控制的角度来说,资产注入的价值和目标公司生产链的整合度、大股东持股比例和控制权、高管监督体制的成熟度,都是定向增发后对公司价值提升和市场反应的重要影响因素。另一方面,从公司的外部性来看,大股东和关联方认购新股向资本市场和投资者传递出积极信号,刺激二级市场关注度和投资规模,进而提升公司价值和市场绩效水平。

我国上市公司定向增发的发行对象有大股东、机构投资者、大股东关联方以及境内自然人。无论是向关联还是非关联方增发新股,增发目的的多样性都会导致公司原有股权结构发生改变,在民营控股和国有控股的公司中,原控股股东控制权都会进一步加强,与中小股东的代理问题也会更突出。关联方认购新股后36个月的限售期规定也限制了投资者“用脚投票”的机制,逼迫其采取积极主动的管理监督机制,进而提升增发新股公司的长期财富效应。

根据上述分析,本文提出以下研究假设。

假设:关联方认购新股的定向增发的长期财富效应要优于非关联方认购,随着时间的推移,显著性逐渐增强。

二、数据、变量和模型

(一)样本选择与数据来源

本文以2011年实施定向增发的上市公司为研究对象,实证分析了认购新股投资者不同类型对公司长期财富效应的影响。通过WIND资讯和CSMAR数据库手工收集和整理样本公司的数据。笔者根据研究需要对样本进行了以下筛选:①剔除金融类上市公司的样本,因为金融类上市公司的财务报表和经营范围与其他上市公司相比差异很大;②剔除ST、SST类上市公司; ③剔除定向增发后有重大事件发生的样本;④剔除财务数据和金融交易数据无法获得的样本。最后的到符合标准的定向增发公司样本159家,本文对模型中所有连续变量进行了上下1%的 Winsorize(缩尾)处理。

(二)变量定义

解释变量:定向增发对象(Object),被解释变量,超额收益率(BHAR):本文选取超额收益率作为衡量市场绩效的依据,同一组子这认购新股后[0,t]期间内的超额收益率计算公式如下:

式中表示t月样本公司的股票收益率;为个股当月对应市场月收益率(区分深市、沪市);表示公司i从资产注入开始到第t个月的超额收益率。

本文构建了一下模型验证文中假设:

三、实证结果分析

(一)描述性统计

表2为变量描述性统计。从中可以发现样本观测值的分布情况,定向增发后12个月、24个月及36个月累积超额收益率均为正值,分别为0.149、0.166、0.186,初步说明样本公司定向增发后长期市场表现良好,而且随着时间推移,上市公司长期财富效应逐渐增强。

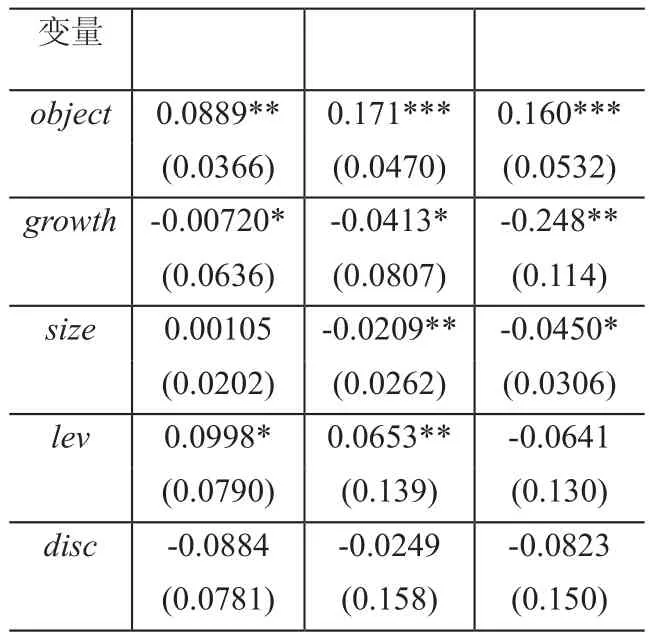

变量object 0.0889** 0.171*** 0.160***(0.0366) (0.0470) (0.0532)growth -0.00720* -0.0413* -0.248**(0.0636) (0.0807) (0.114)size 0.00105 -0.0209** -0.0450*(0.0202) (0.0262) (0.0306)lev 0.0998* 0.0653** -0.0641(0.0790) (0.139) (0.130)disc -0.0884 -0.0249 -0.0823(0.0781) (0.158) (0.150)

type 0.0290*** 0.00624* -0.00395*(0.0366) (0.0488) (0.0572)_cons -0.253*** -0.244*** 0.0353*(0.0659) (0.0731) (0.108)行业 Y Y Y年份 Y Y Y N 149 148 149 adj. 0.072 0.088 0.111

(二)多元回归分析

从表1的回归结果来看,当向关联方定向增发时,对12个月超额收益率的系数为0.889,在5%的水平上显著;对24个月超额收益率的系数为0.171,在1%的水平上显著,比12个月的情形更加显著;对36个月超额收益率的系数为0.160,在1%的水平上显著,显著性逐渐增增强,前文所做的假设的已验证

针对本文的研究结论,笔者提出如下建议。首先,证监会延长认购定向增发新股股份的锁定期的规定是符合市场反应的,有利于促进机构投资者对定向增发新股公司实施有效监督。其次,与非关联方认购新股相比,关联方认购定向增发新股后长期市场反应更好,因此,不应该抵制大股东及关联机构投资者参与定向增发新股的认购。

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17 11:12:21

金融经济(2019年12期)2019-12-24 08:55:46

今日财富(2019年30期)2019-11-16 11:02:46

福建质量管理(2019年15期)2019-03-26 08:10:52

长春师范大学学报(2018年8期)2018-08-17 12:40:20

小学生导刊(2017年13期)2017-06-15 20:29:38

创新时代(2014年10期)2014-11-13 15:40:46

食品工业科技(2014年7期)2014-03-11 18:14:50

体育师友(2011年5期)2011-03-20 15:29:47

市场瞭望·投资者(2010年5期)2010-03-22 03:21:34