2019年工程类专用车市场回顾及2020年一季度市场分析

2020-05-22 10:56

专用汽车 2020年5期

国家统计局发布数据显示,经初步核算,2019年全年国内生产总值990865亿元,按可比价格计算,比上年增长6.1%,符合6%~6.5%的预期目标。分季度看,一季度同比增长6.4%,二季度增长6.2%,三季度增长6.0%,四季度增长6.0%。

分产业看,第一产业增加值70467亿元,比上年增长3.1%;第二产业增加值386165亿元,增长5.7%;第三产业增加值534233亿元,增长6.9%。

投资方面,2019年1~12月,全国固定资产投资(不含农户)551478亿元,比上年增长5.4%。分产业看,第一产业投资12633亿元,比上年增长0.6%;第二产业投资163070亿元,增长3.2%,增速加快0.8个百分点;第三产业投资375775亿元,增长6.5%,增速回落0.2个百分点。房地产方面,2019年1~12月份,全国房地产开发投资132194亿元,比上年增长9.9%。

消费方面,2019年,社会消费品零售总额411649亿元,比上年名义增长8.0%(扣除价格因素实际增长6.0%),预期8.1%,2018年增速为9%。其中,除汽车以外的消费品零售额372260亿元,增长9.0%。

初步核算,2020年一季度国内生产总值206504亿元,按可比价格计算,同比下降6.8%。分产业看,第一产业增加值10186亿元,下降3.2%;第二产业增加值73638亿元,下降9.6%;第三产业增加值122680亿元,下降5.2%。

投资方面,一季度全国固定资产投资(不含农户)84145亿元,同比下降16.1%,降幅比1~2月份收窄8.4个百分点。分领域看,基础设施投资下降19.7%,制造业投资下降25.2%,房地产开发投资下降7.7%,降幅分别比1~2月份收窄10.6、6.3和8.6个百分点。全国商品房销售面积21978万m2,下降26.3%;商品房销售额20365亿元,下降24.7%,降幅分别比1~2月份收窄13.6和11.2个百分点。

消费方面,一季度社会消费品零售总额78580亿元,同比下降19.0%。其中,3月份社会消费品零售总额26450亿元,下降15.8%,降幅比1~2月份收窄4.7个百分点;商品零售下降12.0%,降幅比1~2月份收窄5.6个百分点。按消费类型分,餐饮收入6026亿元,下降44.3%;商品零售72553亿元,下降15.8%。

2019年,国内商用车累计销量为381.3万辆,同比增长6.4%,其中专用车累计销量132.1万辆,同比增长1.6%,占商用车比重34.6%。2020年一季度商用车累计销量68.3万辆,同比下滑29.5%,其中专用车累计销量22.0万辆,同比下滑31.4%。受春节及疫情因素影响,企业停工停产,工程项目暂停,经济活动明显下滑,导致商用车及专用车市场需求大幅下滑。

专用车市场概述

2019年,我国专用车市场销量132.1万辆,同比提升1.6%。其中物流类专用车销量93.8万辆,同比下滑0.3%,市场份额为71%,较2018年下滑了1.3个百分点;工程类专用车销量13.2万辆,同比增长11.1%,市场份额为10%,较2018年提升了0.9个百分点;作业类专用车销量25.1万辆,同比提升4.2%,市场份额为19%,较2018年提升0.5个百分点。

2020年一季度,我国专用车市场销量22万辆,同比下滑31.4%(见图1)。其中物流类专用车销量16.7万辆,同比下滑27.9%,市场份额为75.6%,较2019年同期提升了3.7个百分点;工程类专用车销量1.9万辆,同比下滑44.9%,市场份额为8.7%,较2019年同期下滑了2.1个百分点;作业类专用车销量3.4万辆,同比下滑37.6%,市场份额为15.7%,较2019年同期下滑1.6个百分点。

专用车市场月度表现

从月度销量趋势来看(见图2),2019年上半年在基建投资拉动、老旧车治理、天然气重卡国Ⅵ排放标准实施等因素拉动下,专用车销量保持相对高位运行,下半年在投资增速回落影响下,销量回落,四季度在区域性基建投资拉动、超载治理继续深化、国Ⅲ车淘汰置换等因素作用下,销量规模恢复增长趋势。2020年一季度受春节及新冠肺炎疫情影响,专用车市场销量大幅下滑。

工程类专用车市场表现

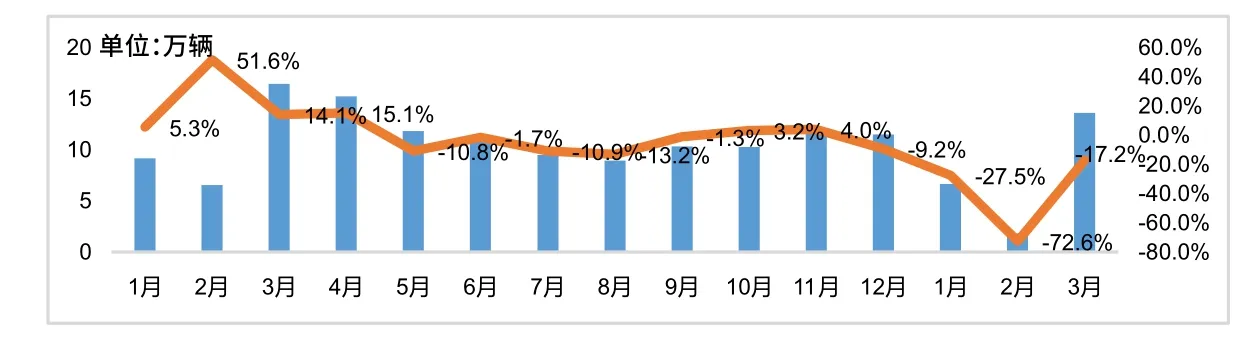

工程类专用车市场销量增速与国内固定资产投资增速呈正相关关系(见图3),2019年上半年固定资产投资持续增长,国家与地方政府加大对基础设施建设的投资力度,各项基建工程陆续开工,工程类专用车销量保持高位运行,二三季度投资增速回落,工程车销量同比下滑,四季度区域性基建投资恢复增长。受此影响,工程车销量再度回升。2019年全年销售13.2万辆,同比增长11.1%。2020年一季度,受春节及新冠肺炎疫情影响,工程类专用车需求大幅减少,销量随之下滑。

图1 2012~2020年一季度专用车市场销量

图2 2019~2020年3月专用车市场月度销量

图3 2019~2020年3月工程车市场月度销量

图4 2012~2020年一季度我国工程类专用车平台需求结构变化

图5 2012~2020年一季度工程车市场结构

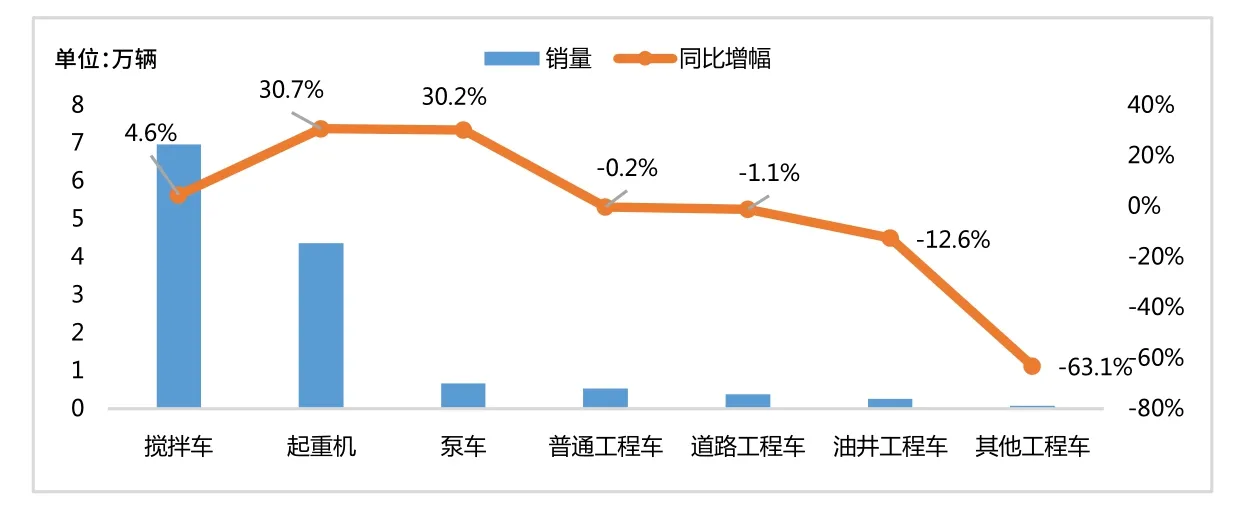

图6 2019年工程车各细分市场表现

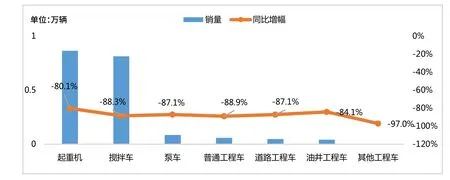

图7 2020年一季度工程车各细分市场表现

从车型结构看(见图4),由于重型工程车承载能力强、运输效率高,目前国内工程车以短途超重载运输为主,所以工程类专用车以重型车为主。2018年,重型工程车占比85.9%,2019年升至88.1%,2020年一季度升至90.4%。

从工程车细分市场销量表现来看(见图5、6、7),工程车市场主销搅拌车及起重机,且起重机市场份额呈逐年增长趋势。2020年一季度起重机市场占比45%,较2019年全年提升了12个百分点。

2019年,伴随着各地基建项目的不断开工和推进,工程建设类车型需求持续增长,搅拌车、泵车、起重机销量同比均呈增长趋势,尤其是起重机和泵车市场,销量同比分别增长30.7%、30.2%。

从工程车市场企业竞争格局来看(见表1),工程车销量TOP10企业市场集中度为79.1%,相较于2019年同期提升了3.0个百分点,企业集中度更高。

数据统计显示,2020年一季度共有164家企业实现销售,其中销量超过1000辆的有3家,销量500~1000辆的企业有5家,销量100~500辆的共计12家,而销量不足100台的则多达144家,占比高达87.8%。三一汽车、徐工集团、中联重科位居市场前三位,份额达到57.3%。销量TOP10企业中除中集车辆外,其他企业销量同比均呈现下滑态势,中集车辆同比增长16.1%,芜湖中集瑞江销量同比下滑8.7%,下滑幅度较小。从工程车区域分布来看(见表2),工程车产品主销在江苏、山东、 广东、湖南和河北等经济发展快、基建项目多的区域,销量TOP10市场集中度为69.4%,相较于2019年同期提高2.5个百分点。

从2020年一季度销量来看,累计销售超过1000辆的区域有4个。其中江苏省以2862辆的销量、14.9%的市场份额占据榜首,广东省销量2717辆,份额14.2%。销量TOP10区域,销量同比均下滑,其中江苏省销量同比下滑2.4%,下滑幅度较小。

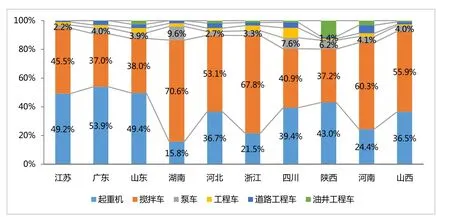

从TOP10省份工程车结构来看(见图8),各省销量均以起重机和搅拌车为主,江苏、广东、山东、陕西起重机销量占比较高,份额在40%以上。湖南、河北、浙江、河南、陕西搅拌车销量占比较高,均超过50%,尤其是湖南省,搅拌车占比达到70.6%,明显高于其他省份。

工程类专用车市场发展趋势

作为国家宏观经济调控的重要手段之一,基建在我国多次“黑天鹅”事件发生时,均扮演了支撑经济发展、激发市场活力的重要角色。2020年2月5日,国家发改委印发《关于加强投资项目远程审批服务保障新型冠状病毒感染肺炎疫情防控期间项目办理工作的通知》,通过创新服务方式,加快推进投资项目尽快落地开工。未来政策也将加大对基建投资的支持力度。

据统计,2020年约有超过2.3万亿元的重大交通项目工程获得批复。山东、河北等多地已陆续开始部署,确保疫情过后重点项目立即开工、复工。专项债、资本金比例下调等政策,也将进一步保障基建项目的资金需求。2020年基建项目的推进,将对工程类专用车市场发展起到较强的支撑作用。

国家政策引导下,疫情过后各区域将加码基建投资建设,以多种形式促进基建项目开工,2~4季度投资增速有望反弹,全年基建投资增速平稳增长。基建等工程领域的工程数量可能超过原有预期,进一步带动工程类专用车销量增长。另外,在超载超限治理不断深化,各地方强制或鼓励渣土运输车向安全环保方向升级等因素作用下,工程车市场将进一步释放存量,促进车辆更新。

表1 2020年一季度工程车企业销量及份额

表2 2020年一季度工程车区域销量及份额

图8 2020年一季度TOP10省份工程车市场结构

猜你喜欢

汽车实用技术(2022年16期)2022-08-31

商用汽车(2020年8期)2020-11-04

专用汽车(2020年1期)2020-02-26

山东工业技术(2019年2期)2019-02-09

中国住宅设施(2017年9期)2018-04-25

创新作文(1-2年级)(2017年11期)2018-04-17

中国高新技术企业(2017年11期)2017-07-08

中国经贸(2017年8期)2017-05-12

中国经贸导刊(2016年32期)2016-12-21

商情(2016年40期)2016-11-28