货币政策、金融稳定与实体经济发展

2020-05-12 15:21徐家祭郑娇艳闫振坤博士生

商业经济研究 2020年9期

徐家祭 包 顿 郑娇艳 闫振坤 博士生

(1、中国矿业大学管理学院 江苏徐州 221008;2、中国银行全球市场部 北京 100818;3、青岛大学 山东青岛 266061;东北财经大学 辽宁大连 116025)

理论分析

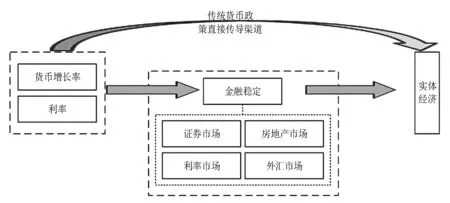

货币政策对实体经济和金融稳定有重要影响,且在货币政策影响实体经济的传导渠道中,金融稳定有着不可忽视的作用。

传统货币政策直接传导渠道。在传统的货币政策传导机制中,货币政策主要依赖信贷渠道、利率渠道、资产价格渠道和汇率渠道对实体经济产生直接影响:首先,货币供给增加或者利率降低会增加银行信贷数量,促进社会投资和消费,促进实体经济发展;其次,利率下降会降低企业融资成本,增加居民耐用消费品支出,从而促进实体经济发展;最后,扩张性货币政策会引起企业市场价值上升和本币贬值等,从而促进实体经济发展。

货币政策的金融稳定传导渠道。为考察金融稳定的影响,把金融稳定因素纳入货币政策影响实体经济的传导渠道中。从我国金融制度和市场结构来看,金融稳定对货币政策传导机制的影响主要体现在利率渠道和银行信贷渠道:货币政策可以改变货币供应量和利率,影响市场流动性,进而影响国内信贷及市场利率;银行信贷供给和市场利率的变化冲击金融市场,引起股价、房价等资产价格波动,从而影响实体经济。当货币政策宽松时,市场流动性增加,银行信贷供给增加,企业融资成本降低,但同时市场利率下降可能使金融市场上非理性投资增加,挤出实体经济投资并积累资产泡沫风险,形成对实体经济的潜在威胁。在该渠道中,若金融市场稳定,出现资本大幅流入或流出时,资产价格可以维持稳定,避免出现高通胀或者资金外逃的情况,实现有效的资金融通,将储蓄转化为实体企业投资,更好的为实体经济服务;若金融不稳定,不仅资产价格容易

剧烈波动,影响实体企业融资成本和投资,而且不稳定的金融市场容易发生行业间资金错配,不利于实体经济发展。

综合以上分析,金融稳定与货币政策传导机制,如图1所示。基于理论分析,将金融稳定纳入货币政策传导机制,考察货币政策与实体经济的时变关系以及金融稳定在其中的作用。与以往研究相比,本文主要贡献有:金融体系能够影响经济发展,因此把金融稳定引入货币政策传导机制,从金融稳定框架视角考察货币政策经由金融稳定影响实体经济发展的机制十分必要。运用TVP-VAR模型考察货币政策传导机制的金融稳定渠道,综合、动态分析三者之间的时变关系,有利于政府恰当选择使用货币政策工具,完善金融体系,促进实体经济发展。

TVP-VAR模型与变量选取

(一)TVP-VAR模型

Primiceri(2005)对VAR模型进行改进,提出时变参数向量自回归(TVP-VAR)模型,该模型假定系数和协方差矩阵都是时变的,允许其以不同方式演进,因而能刻画模型滞后结构的时变特征和变量间的非线性特征,且不要求平稳性条件。TVP-VAR模型如下:

图1 金融稳定与货币政策传导机制

其中,系数βt、参数At和∑t都具有时变特征。

(二)变量选取

选取样本区间为2004年1月-2018年9月数据,对货币政策、金融稳定与实体经济进行分析,数据来源于Wind数据库和中经网统计数据库。国民生产总值、商业银行不良贷款率和商业银行总资产数据为季度数据,为统一数据频率,用Eviews软件进行升频处理,且国民生产总值数据具有明显季节性,对其进行X12季节调整。

货币政策。选取广义货币增长率(M2)和同业拆借利率(I)作为货币政策的代理变量,前者代表数量型货币政策,后者代表价格型货币政策。

实体经济(GDP)。将国民生产总产值中剔除金融业和房地产业产值后的余值近似替代实体经济产值。

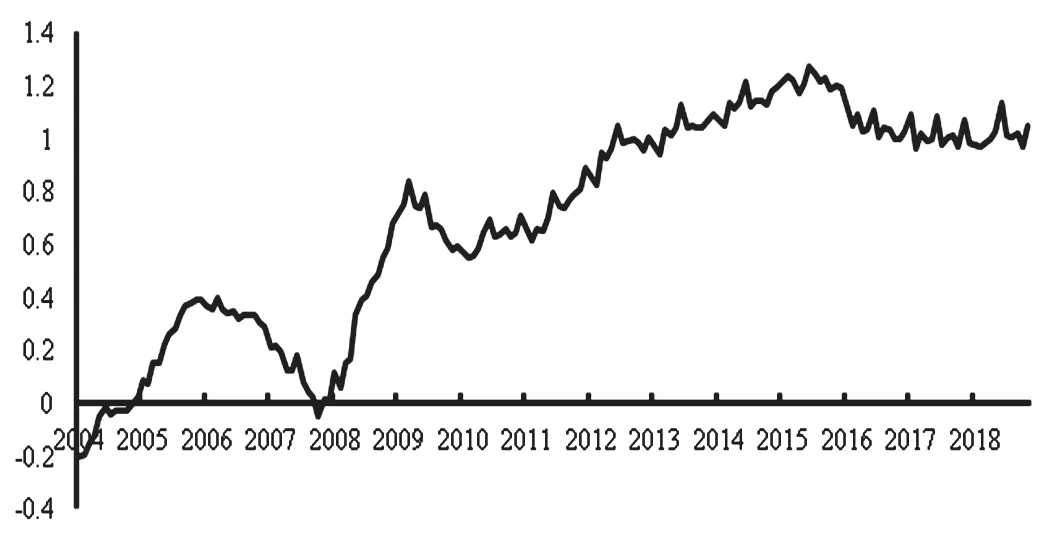

金融稳定性指数(FSI)。借鉴周海欧和肖茜(2015)的做法,并结合国际货币基金组织的金融稳健性评价体系和我国金融体系的实际情况,选取17个反映金融稳定的基础指标拟合为我国金融稳定指数。

首先进行预处理。同向化处理用取负数方法将负向影响的数据转为正向影响。为统一数据量纲,进行标准化处理,采用Min-Max标准化方法。

其次用SPSS软件的主成分分析法将17个基础性指标拟合为一个金融稳定指数,金融稳定指数结果见图2。

由图2可知,金融稳定有明显阶段性特征:2004-2010年波动较大;2010-2015年波动上升;2015-2018年稳定性略微下降,但总体水平高,趋势平稳。

实证研究

(一)不同提前期的脉冲响应分析

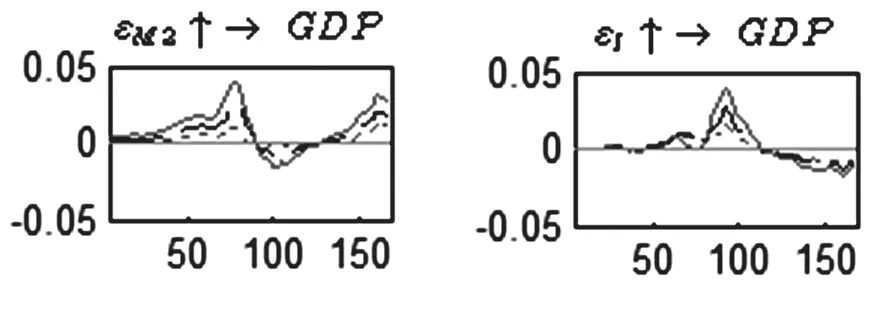

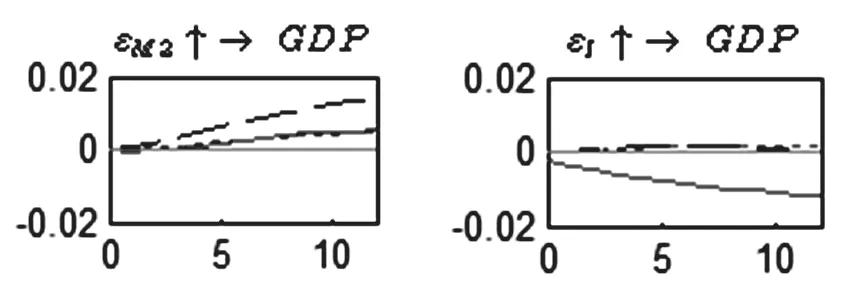

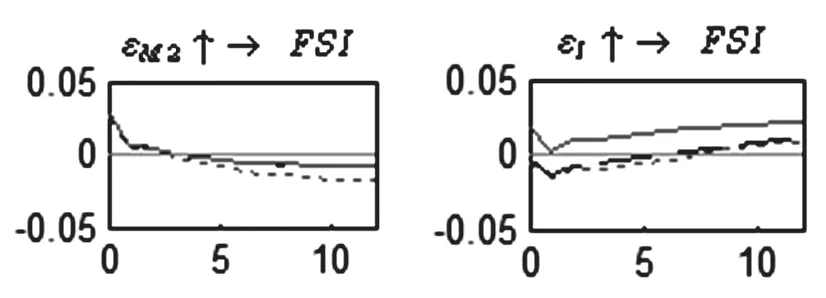

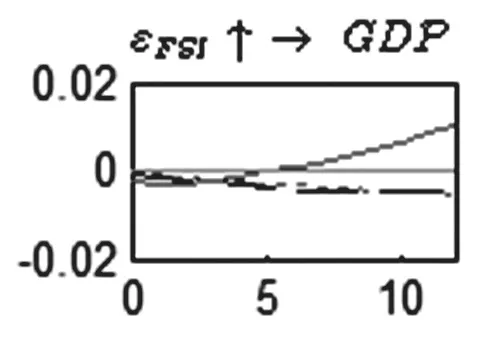

首先进行不同提前期的脉冲响应分析。关于提前期的选取,选择提前3个月(………)、6个月(- - - - - -)和12个月(——)分别代表变量之间短期、中期和长期的影响关系。图3-图5分别给出不同提前期的时变脉冲响应图。

货币政策对实体经济的影响。图3左图反映了实体经济对货币增长率单位正向冲击的脉冲响应情况。对于单位货币冲击,实体经济在不同提前期下的脉冲响应趋势相似但程度不同,总体上呈现正向响应且长期效果优于短期,说明货币数量增加会促进我国实体经济发展。但在2012-2014年(90-125期)出现阶段性负向效应,这可能与我国货币政策利率化改革有关。图3右图反映了实体经济对利率单位正向冲击的脉冲响应情况。对于单位利率冲击,实体经济在不同提前期下的脉冲响应趋势相似但程度不同,且有明显阶段性。2004-2013年(0-110期),实体经济脉冲响应基本为正向,说明利率提高对实体经济发展产生正向促进作用,但2013-2018年(110-168期),实体经济脉冲响应为负,利率提高会抑制实体经济发展,这可能与我国货币政策利率化改革有关。

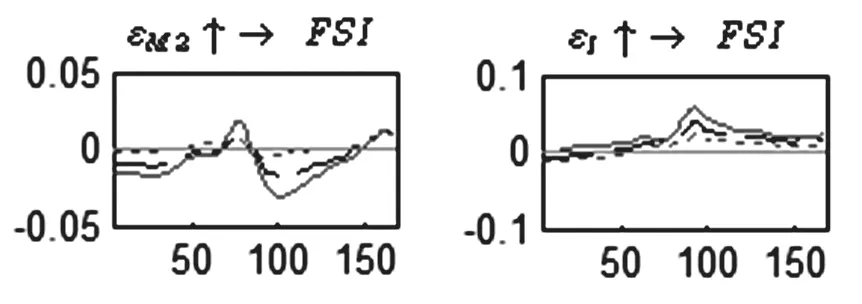

货币政策对金融稳定的影响。图4左图反映了金融稳定对货币增长率单位正向冲击的脉冲响应情况。对于单位货币冲击,金融稳定在不同提前期下的脉冲响应趋势相似但程度不同。总体上呈现负向响应,长期效果更显著,说明货币数量增加不利于金融稳定,随着时间推移,不利影响会增加。由于我国金融市场结构还不合理,市场上存在大量资产泡沫,这种情况下增加货币供给,向市场释放流动性,资产类商品价格上升进一步催生资本市场泡沫,降低金融稳定性。但在2010-2011年(70-85期)和2017年2月(150期)之后,货币数量增加与金融稳定之间呈正向关系,前者可能与金融危机后国家刺激经济的一系列措施相关,后者可能与我国进入经济新常态之后的一系列货币改革和金融改革密不可分,货币政策更加成熟,金融体系更加健全。图4右图反映了金融稳定对利率单位正向冲击的脉冲响应情况。对于单位利率冲击,金融稳定在不同提前期下的脉冲响应趋势相似但程度不同,总体上呈正向,且长期响应程度最显著。说明提高利率有利于金融稳定提高,且随着时间推移,正向作用增加。这与我国2011年以来逐渐收紧的价格型货币政策有关,利率提高降低了金融体系杠杆和资金错配风险,减少市场流动性,抑制金融资产价格非理性上涨,提高金融稳定性。

金融稳定对实体经济的影响。图5反映了实体经济对金融稳定单位正向冲击的脉冲响应情况。实体经济的脉冲响应在不同提前期走势相近但响应程度不同,具有明显阶段性。2004-2014年(0-125期),实体经济脉冲响应基本为0,2014-2018年(125-168期),金融稳定提高对实体经济产生正向影响,且长期响应最显著,说明从金融体系到实体经济的传导渠道逐渐畅通,金融稳定对实体经济的支撑作用逐渐稳定。

图2 金融稳定指数FSI

图3 货币政策和实体经济的时变脉冲响应图

从货币政策-金融稳定-实体经济的传导渠道看,货币供给减少或利率提高会使银行信贷供给减少,企业融资成本增加,抑制实体经济发展。但同时会降低金融市场流动性,抑制股票、房地产等资产价格非理性上涨,提高金融稳定,稳定的金融系统和完善的金融结构体系可以维持金融市场资金稳定,将资金更多引入实体经济企业,尤其是融资难的中小企业和新兴企业中,形成金融稳定和实体经济发展的良性互动促进。

(二)不同时点脉冲响应分析

其次进行不同时点脉冲响应分析。2006年1月是我国经济发展比较平稳的时期,金融稳定指数相对较高;2007年9月为金融危机时期,金融稳定指数降到低谷;2016年2月我国处于经济新常态时期,金融稳定指数较高且平稳。因此选取2006年1月(………)、2007年9月(- - - -- -)以及2016年2月(——)三个具有代表性的时点分析不同经济发展阶段货币政策、金融稳定和实体经济之间的脉冲响应结果,图6-图8分别给出3个观测时点的时变脉冲响应图。

图4 货币政策和金融稳定的时变脉冲响应图

图5 金融稳定和实体经济的时变脉冲响应图

图6 货币政策和实体经济的不同观测时期脉冲响应图

图7 货币政策和金融稳定的不同观测时期脉冲响应图

图8 金融稳定和实体经济的不同观测时期脉冲响应图

货币政策对实体经济的影响。图6反映了不同时点下实体经济对货币政策冲击的响应变动趋势。对于不同时点的正向货币增长率和利率冲击,实体经济的响应差异较大。2007年9月,货币数量增加促进实体经济的作用显著高于2006年1月和2016年2月,相比2006年1月和2007年9月,2016年2月利率增加会明显抑制实体经济增长,这可能与当时货币政策转型和金融改革实施有关。

货币政策对金融稳定的影响。图7反映了不同时点下金融稳定对货币政策冲击的响应变动趋势。对于不同时点的正向货币增长率和利率冲击,金融稳定的响应相似但程度不同。总体上,在不同金融环境下,增加货币数量不利于金融稳定,提高利率对金融稳定产生正向影响,且该影响在7期之后更加显著,这可能与国家政策管控有关,金融稳定程度不断增加,价格型货币政策对金融系统的影响机制也更加顺畅。

金融稳定对实体经济的影响。图8反映了不同时点下实体经济对金融稳定冲击的响应变动趋势。提高金融稳定对实体经济的影响在2006年1月和2007年9月为负向,而在2016年2月则主要表现为正向影响并不断上升,这与不同提前期脉冲响应部分的分析一致。2006年1月和2007年9月金融市场结构不完善,金融市场与实体经济之间传导渠道不畅通,而2016年2月,政府重视金融系统问题并实施相应政策,效果初步显现,金融体系对实体经济的支撑作用逐渐稳定,相关传导渠道逐渐顺畅。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

小学科学(学生版)(2019年10期)2019-11-16

中国环境监察(2017年5期)2017-10-23

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

广东石油化工学院学报(2016年6期)2016-05-17

电测与仪表(2016年14期)2016-04-11

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

中国铁道科学(2015年4期)2015-06-21