加强费用归口管控,实现费用精益化管理

2020-05-09 09:51高飞

财会学习 2020年11期

关键词:措施建议

高飞

摘要:随着现代钢铁企业不断建设发展,在能源建设不断推进的同时,要实现经济常态化发展,需要企业注重经济管理以及内部费用精细化深化。管理费用的简化,能够提升企业的竞争力,企业的运营能力,是现代化钢铁企业转型的关键。本文针对钢铁企业现代化企业费用管理进行研究,对费用精益化管理提出了对应的措施建议,现将费用归口管理以及费用精益化管理的特点和内容阐述如下。

关键词:费用归口;费用精益化管理;措施建议

随着现代化经济建设和发展,我国的钢铁企业的经济管理模式发生了较大变化。采用有效的费用归口管理以及精细化管理方式,能够有效促进钢铁企业的建设管理质量。本文针对现代化费用精益化管理思想以及费用归口管理途径,对于优化钢铁企业的精细化运营进行了研究分析。

一、分析精细化管理和归口管理的特点

精细化管理思维指的是运用精简的方式,其能优化资源合理利用和综合化管理,从运行效率以及资源管理等途径减少资源浪费。

归口管理指的是将管理部门的资金进行统一调整的管理方式,其结合预算单位对费用的审批使用以及责权管理进行分析,进一步优化预算编制,采用有效费用管理途径,对整个运行资金进行有效的调整和控制研究分析。归口管理后,能够按照归口管理部门的标准和要求,认真分配部门资金处理,整理出年度、月度资金预算表。归口管理的特点在于整合资源,将所有的经费资源进行了有效整合。在整个运行范围中,要注意资金的管控以及分析。是从宏观局面控制钢铁企业的经费管理。

对比归口管理,精细化管理的重点在于“微观管理”。其主要是对钢铁企业的费用采取最低水平的管理,分析企业资金运营,对其资源合理分工,减少不必要的浪费和消费,无论是从物资资源或者是费用管理这几个方面,都要注意资源合理管理,最终实现了资源的有效运用和资源管控。

结合钢铁企业的经济管理模式来看,钢铁企业的经济管理都要符合国家的建设发展,按照国内外发达国家的管理经验,应当在整个实施过程中,不断改进经费管理方式,注意归口宏观以及精细微观的处理,在整个实施过程中不断吸取经验,建设内部办公费用,提升其管理服务质量和运行水平。

二、分析我国钢铁企业的费用管理形势

目前,钢铁企业因为能源的影响,出现了市场消费供求问题。整个行业的建设和社会的运行出现了脱节问题,这也为钢铁企业的建设带来了较大的打击,其不仅影响了钢铁企业的利益,还对其建设发展带来了负面影响。钢铁企业的生产模式也迫切面临着改革,在信息化建设下,出现了生产管理方式的变化。这也导致了费用管理发生变化,费用管理改革迫在眉睫。

(一)管理模式缺乏科学性

为了适应现代科学的发展,钢铁企业的费用管理制度出现了产出和投入之间的比例失调问题。首先,企业的费用管理缺乏宏观性,导致整个管理模式发展方向不能够适应其长期发展。其次,钢铁企业对钢铁生产发展方向缺乏先见性,缺乏长期运营管理策略,最终导致整个生产建设缺乏科学性。出现了费用管理不协调的问题。

(二)管理措施局限性大

针对内部管理,钢铁企业的费用管理措施较为局限。一方面办公室的管理措施缺乏多向性,企业的管理细节控制不足,没有融合现代有效的财务管理系统。很多钢铁企业财务管理多采用传统方式,制定策略时没有考虑到企业的长远发展方向以及措施。导致钢铁企业的管理方式缺乏科学性,没有实现财务管理的与时俱进。

(三)精细化管理的程度

精细化管理的目的是,提升企业的发展观念,细致化地对企业办公室存在的问题进行优化改革,并针对费用管理制定有效的预算措施和报表,但是在钢铁企业内部费用管理中,很多企业的精细化管理没有落到实处,精细化管理没有获得好的结果。

三、对于优化归口管理以及精细化管理的措施建议

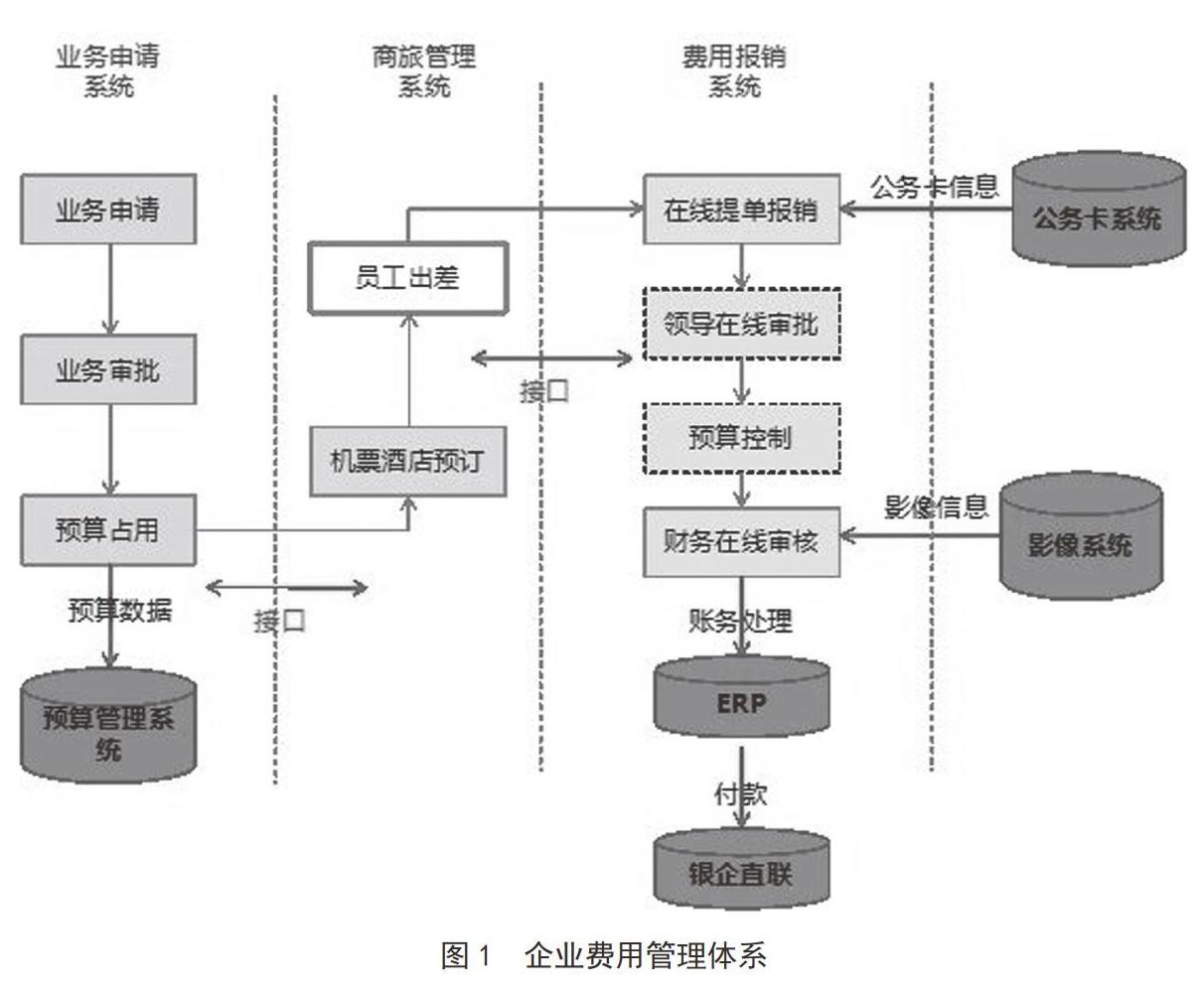

综上所述,钢铁企业的归口管理以及精细化管理都是为企业费用管理服务,对应的钢铁财务部门应当注意费用的宏观管理以及微观建设,最终为企业的质量奠定基础(如图1所述)。对此,笔者提出了以下措施建议。

(一)分类成本,优化费用

建议对应的钢铁企业要注意精细化管理和企业发展之间的关联,采用科学化的管理措施,从企业领导人入手,优化财务管理人员的执行力和管理能力。在归口费用管理上,整合成本控制、产品监督、技术更新和营销管理以及组织管理几个方面。在细节管理上,对应的钢铁单位要注意费用的精细化运用,实现企业多部门的资金协调和有效管控,真正改善运行管理中存在的难题。

(二)提升素质,优化建设

对比其他企业,钢铁企业的员工多,费用流量大,稍有资金疏漏,就会对企业资金运行造成影响。财务人员应當注意资金管理,有效控制工作人员的费用精益化管理。在钢铁企业费用管理中,对应的单位要注意建立有效人员管理制度,针对员工基本素质,制定有效的管理措施和策略,让所有的工作人员都尽心尽责,完成自己的职业任务和目标。此外,钢铁企业要建立有效的费用管理体系,并针对办公室精细化管理存在的问题进行分析,并按照现有的管理措施提出有效的修改和运营方案。

(三)费用管控,切实处理

成本费用管理的目标在于实现企业成本的控制细化以及量化分析,建议对应单位要注意经济管理,采用一系列有效的措施管理,以及时分析和有效预测的方式,建立一套科学可行,完善管理的数据处理体系,将钢铁企业的建设发展目标和资金管控宏观调整,最终保证企业的经营目标和企业的发展相融合,最终实现成本分工和费用支出的全过程监督。

(四)规范记录,妥善计费

为了保证业务有效执行,对应的单位应当注意公司的成本管理,从项目下达以及物资招标和费用管理等几个方面分析,对已经发生的项目费用和钢铁企业物资管理进行精细化管理,了解到费用合理性、必要性后,对每笔账目及时核查,最终为加快成本入账管理奠定基础。

(五)费用考察,及时调节

为保证各项管理措施的有效落实,公司制定下发成本费用入账考核暂行规定,将成本费用入账纳入企业负责人经营业绩、总监年度考核的指标体系。并与年中费用预算调整、年度财务专业评优挂钩,对成本费用严重滞后的单位采取核减工资和费用计划、调减项目预算。利用一体化信息平台,对各类项目执行物资采购期限、入账里程碑计划维度。

(六)全面监督,落实制度

公司建立纵向业务沟通机制,明确各专业管理部门的纵向管控职能,推行专业管理责任制。各专业管理部门按照部门职责,实施向上沟通反馈、向下监督指导。对成本费用入账连续滞后的专业,公司本部责任部门将向公司领导专题汇报说明,提出下一阶段的改进措施。财务部门每月将各专业费用的入账情况以专项报告的形式上报公司领导,作为公司领导对专业部门月度绩效考核的重要依据。

四、结语

针对我国钢铁企业的现代化发展和运营,费用管理成为控制企业资金链,优化内部改革的措施之一。我国的现代化建设依旧处于初期阶段,存在管理制度不完善的问题。在归口管理以及用人管理方面存在很多问题不能兼顾。本文针对钢铁企业的费用精益化管理进行了研究,建议对应单位要注意提升内部管理质量,在实践中不断累积经验,注重员工的工作质量,让其在实践中不断积累经验,真正推进钢铁企业建设发展。

参考文献:

[1]迟铮.我国企业应诉美国钻管反倾销案的会计启示[J].对外经贸,2017 (10):13-18.

[2]裴安遥,张军书.加快大中型钢铁企业财务管理现代化的几点对策[J].冶金财会,2007 (03):18-19.

[3]穆海艳.管理会计在钢铁企业中的应用[J].中国乡镇企业会计,2018 (11):143-144.

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14

中国集体经济(2017年1期)2017-01-04

科教导刊(2016年25期)2016-11-15

科技资讯(2016年18期)2016-11-15

中国市场(2016年29期)2016-07-19