中国教育类上市公司经营绩效评价及影响因素分析

——基于面板数据的DEA-Tobit实证研究

2020-04-29 11:06:06王静,周伟

洛阳理工学院学报(社会科学版) 2020年2期

王 静,周 伟

(安徽财经大学 财政与公共管理学院,安徽 蚌埠 233000)

随着经济的发展和时代的进步,传统意义上的学校教育已无法满足人们日益增长的需要,由于义务教育的不均衡性和越来越多的家长希望提高孩子各方面竞争力,带动了教育类行业的市场需求。随之而来的是多元化教育的发展,如面授培训、教育信息化,以及其他一系列教育产业链等的发展。2013年,国务院法制办正式发布《教育法一揽子修正案草案》,广泛征求公众意见,经过一番修订,《中华人民共和国教育法》中规定教育机构可以获取利润收入。《中华人民共和国民办教育促进法》也于2016年修订完成,其明确指出民办学校办校性质可由经营者自主决定,允许经营者开办营利性学校。这些教育法律的修订为我国教育类上市公司的发展奠定了基础,加速了教育行业的资本融入。到2018年上半年为止,教育类相关行业上市公司共有272家,实现营业总收入822.42亿元,净利润103.5亿元。教育类上市公司是教育类产业发展的“领头羊”,是各类教育企业的参照系,指引教育产业的发展方向。然而,当前各种教育机构泛滥,教育类企业兼并重组现象频发,为促进教育类产业更好更快发展,研究教育类上市公司经营绩效和影响因素具有现实可行性。本研究运用DEA-Malmquist指数,从动态和静态两个方面分析教育类上市公司的经营绩效,并对其影响因素进行分析,弥补了国内学者对教育类上市公司定量研究方面的不足,在一定程度上为我国教育产业经营发展提供了借鉴意义。

一、模型构建与指标选取

(一)模型构建

1.DEA模型

数据包络分析方法(DEA)主要运用于检验同一类型部门或单位多个产出和多个投入的决策单元是否合理有效[1]。其中,C2R和BC2是DEA的两种基本模型。为有效满足本研究对规模报酬可变的需求,笔者选取有利于实现教育类产业上市公司绩效测量的BC2模型对其进行研究分析,其数学表达式为:

(1)

(1)中,xij和yrj表示第j个决策单元的第i个投入值和第r个产出值;S+、S-分别为剩余变量和松弛变量;公式中的θ值为纯技术效率(PTE),是综合技术效率值(TE)与规模效率值(SE)的比值[2]。其中,SE(0SE1)的值越大,表明教育类上市公司的规模效率越高。

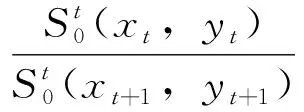

2.Malmquist指数

Fare、Grosskopf、Lindgren于1992年将Malmquist指数的一种非参数线性规划法与数据包络分析(DEA)理论相结合,使其得到大范围使用[3]。其数学表达式为

M0(xt+1,yt+1,xt,yt) =

(2)

3.Tobit模型

由于DEA模型仅可测量公司的效率值,无法分析出教育产业上市公司经营效率的影响因素。笔者选用Coelli T等人在Tobit回归模型的基础上提出的“两阶段法”,以便更好地探究出各类影响因素对教育企业的影响程度和显著性[6]。首先,运用DEA模型计算出各教育企业的综合效率值,再将所算出的综合效率值设为Y,各影响因素定义为X,构建回归模型。其数学运算公式如下:

Yi=α+βXi+μ,

(3)

上式中,Yi定义为因变量,是各个企业的综合效率值,Xi定义为自变量,文中代表教育类上市公司经营绩效的各影响因素,α代表常数项,μ为随机干扰项[7]。

(二)指标选择

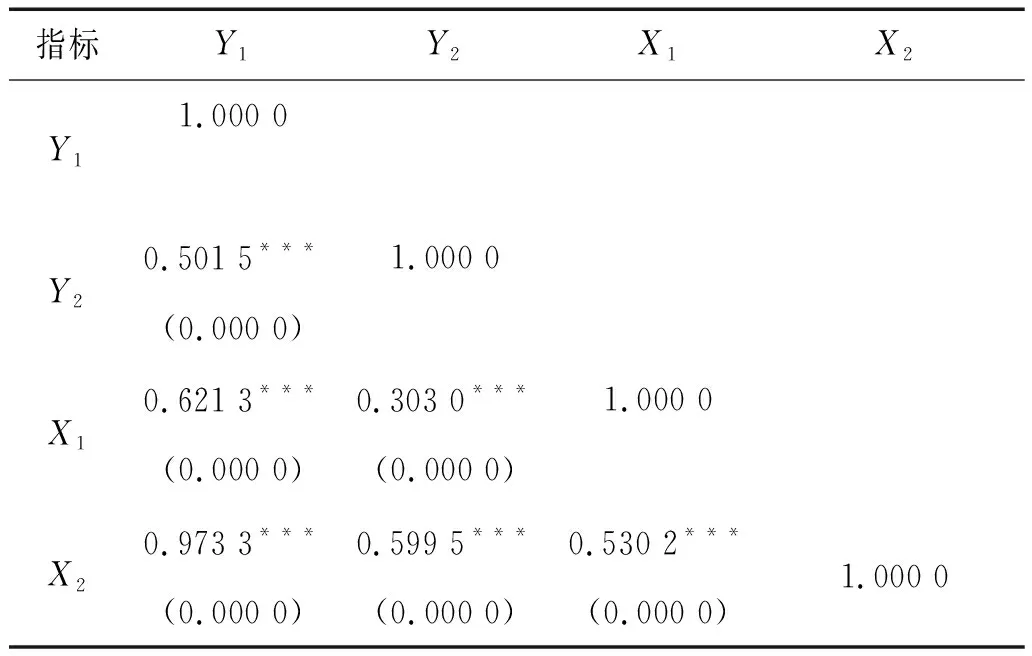

DEA模型输出结果的可信度取决于所选投入、产出指标的质量,要求各指标间具有相关性。笔者综合考虑了各指标数据的可获得性和数据间的相关性,选取的投入指标是员工人数(X1)和营业成本(X2),产出指标为营业收入(Y1)和总资产周转率(Y2)[8]。通过Pearson相关性检验结果可知各指标间均具有密切的相关关系,具体相关度如下表1所示。

表1 Pearson相关性检验结果

注:***表示在1%的置信水平下显著,括号里的数值为p值.

皮尔森相关性测试结果表明:所选收入与产出指标之间存在显著的相关性。其中,营业收入与员工人数、营业成本,以及总资产的相关系数分别为0.621 3、0.973 3和0.864 0,产出指标总资产周转率与各投入指标间的相关指数也达到0.5以上。因此,运用文中所选指标衡量教育类上市公司的经营绩效具有代表性。

基于教育类上市公司产品种类较多的现状,所选公司样本兼顾教育类上市公司的五大分类,即教育信息化、教育出版、学校、在线教育和培训,以确保所选样本具有绝对代表性。同时,剔除经营年限短、指标数据不可得和DEA运算中指标数据为负值的上市公司,最终选取在A股上市的30家教育类上市公司2012~2018年7年的财务数据作为经营绩效的衡量依据。文中所使用的财务数据均来自于国泰安数据库和各上市公司的年度报告。

二、实证分析

(一)教育类上市公司静态绩效评价

本研究从投入角度来考察规模报酬可变的BCC模型,以此来测算所选取的30家教育类上市公司的经营绩效,并将整理后的数据用deap2.1软件分析处理。

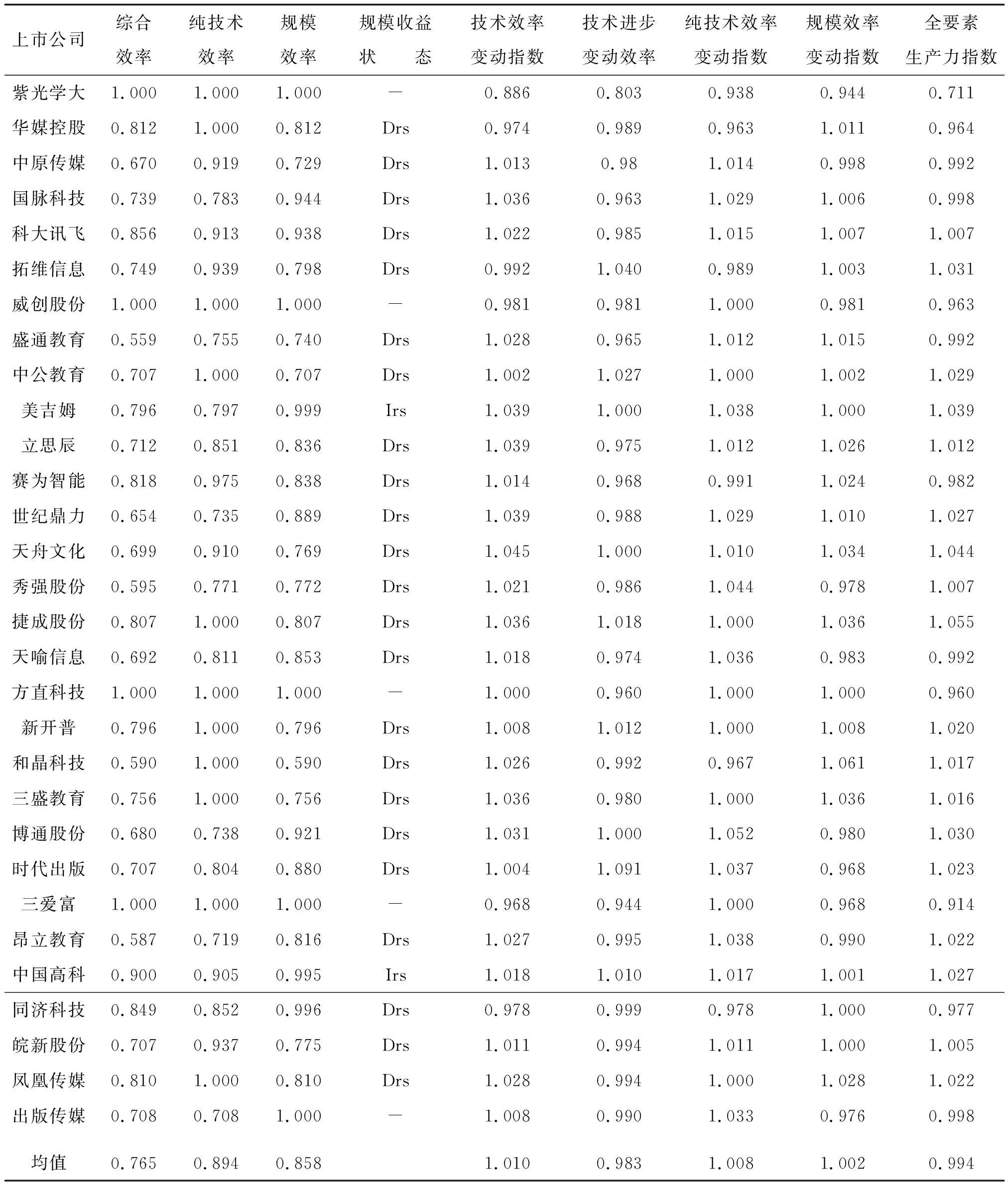

2012~2018年间30家教育类上市公司的综合效率、纯技术效率以及规模效率如表2所示。

表2 我国教育类上市公司的绩效水平(2012~2018年)

注:-为规模收益不变,Drs为规模收益递减.

从教育类行业7年间发展的总体情况看,其综合效率平均值为0.765,仍有23.5%的完善空间。选取的30个样本公司中仅有紫光学大、威创股份、方直科技和三爱富的综合效率值为1,即实现了DEA有效。规模收益水平增加的上市公司只占总体指标的13.3%,可见教育类行业上市公司总体绩效并不理想。其中,综合效率值最高和最低的两家公司间相差0.441,公司间实力悬殊较大,经营状况差的公司应该主动找出自身在经营过程中存在的问题,积极制定对策,弥补不足。

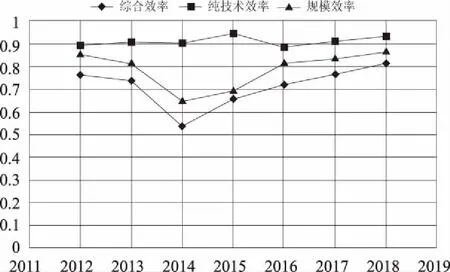

2012~2018年教育类上市公司年均综合效率、纯技术效率,以及规模效率值变化态势如图1所示。三者的关系表达式为:纯合效率=纯技术效率×规模效率[9]。

图1 教育类上市公司效率值趋势图

由图1可知,我国教育类上市公司综合效率呈现缓慢上升态势。2012~2014年间我国教育类上市公司经营绩效大幅度下降,规模效率也出现大幅降低现象。这是由于我国民办教育具有公益属性,作为非营利性机构的民办教育机构很难在国内上市,且大部分教育企业内部体制机制不健全,创新能力不足。2014~2018年间我国教育类上市公司综合效率和规模效率均逐年递增,纯技术效率值较高且波动幅度小。我国教育类上市公司综合效率值由2014年的53.6%上升到2018年的81.5%,涨幅为27.9%;规模效率值从65.3%增长到86.9%,上升了21.6%;2014~2018年纯技术效率值均大于0.885,其最大值为0.948。2014年之后一些教育类企业掀起兼并重组热潮,经营规模和种类的扩大促进了教育类企业的发展。在国家政策的积极作用下,我国教育类行业规模逐渐扩大,但教育行业技术水平和规模效率仍然较低。

(二)教育类上市公司动态绩效评价

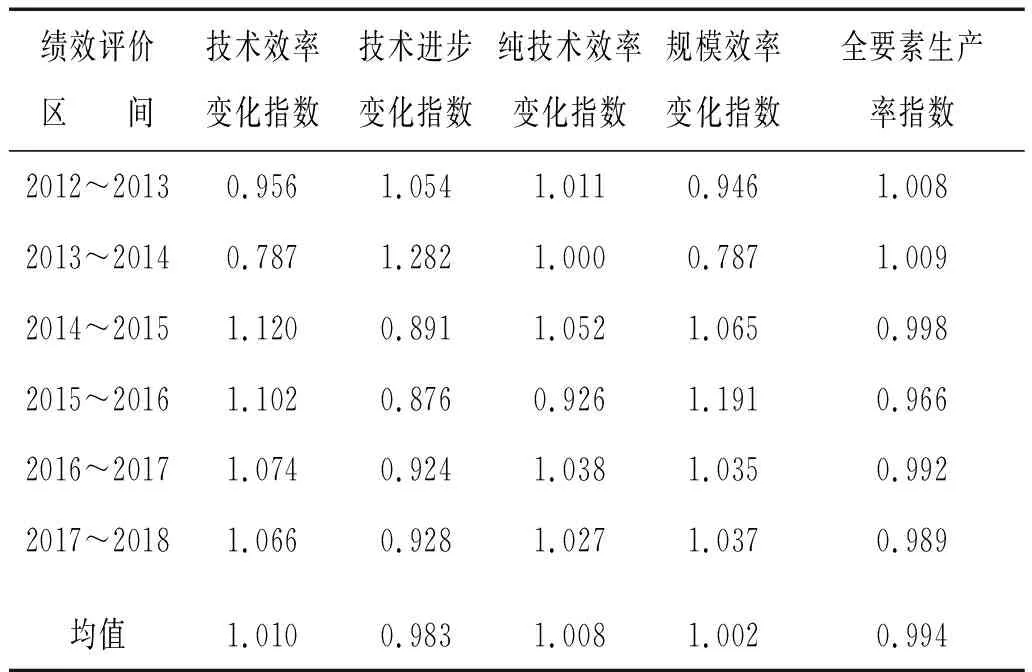

为了有效反映教育类上市公司经营绩效随着时间的变化状况,笔者运用Malmquist指数测度2012~2018年中国教育类上市公司经营绩效的动态变化过程,其结果如表3所示。

表3 2012~2018年教育类产业Malmquist指数及其分解

从表3可以看出,中国教育类上市公司全要素生产率为0.994,经营绩效处于下降态势,平均降幅为0.6%。其中,技术效率变化指数、技术进步变动指数以及规模效率值分别为1.010、0.983和1.002,可知全要素生产力的下降主要由技术水平后退所致。我国教育类上市公司的经营绩效总体上呈现波动趋势。分时间段来看,2012~2014年间技术进步变动指数、纯技术效率变动指数、Malmquist指数三者均大于1,全要素生产力的增加得益于技术进步和纯技术效率的变动。2013年建设“海上丝绸之路经济带”的倡议提出后,教育行业的生产力有了明显提升,2013~2014年全要素生产力指数上升9%,主要得益于该行业的技术进步。2014~2018年间综合技术效率一直缓慢下降,影响指标中显示这四年内的Effch和Se值大于1,但Techch<1,因而企业管理水平的提升和发展规模的扩大对经营效率的增加不起决定作用。

由表2的后5列可以看出,30家教育类上市公司中有18家公司全要素生产力指数大于1,占比为60%。虽然这30家示范样本中大部分公司的经营效率呈现增大趋势,但各公司的全要素生产力率增加幅度偏小。其中,排名第一的捷成股份和排名第十八的皖新股份涨幅分别为5.5%和0.7%,两者间差距仅为4.8%。可见,教育类上市公司在2012 ~ 2018年期间总体生产力水平并不高。Malmquist生产力指数排名前三的企业分别为捷成股份、天舟文化和美吉姆。企业经营效率的提升取决于多个方面。捷成股份经营效率发展趋势向好主要得益于企业技术效率和规模效率的双提升。2012年,北京捷成世纪科技股份有限公司进行大范围重购和资产重组,在扩大经营规模的同时加强人才管理和技术创新。天舟文化和美吉姆在公司技术效率和规模效率提高的带动下经营效率也获得进步。

(三)教育类产业上市公司经营绩效影响因素分析

为进一步研究教育类上市公司在实际经营过程中存在的影响因素,笔者选取毛利润率、管理费用率、企业经营年限、资产负债率以及人均资本等5个指标为自变量,以DEA模型测算的综合效率值为因变量,根据构建的Tobit模型对其潜在影响因素进行实证测算。

1.研究假设与数据说明

假设1 教育类上市公司毛利润率越高,企业经营绩效越好。用毛利润率(GPM)衡量教育类上市公司的盈利能力。

假设2 教育类上市公司管理费用率越高,企业经营绩效越好。选择管理费用占营业收入的比例(MER)测量教育类上市公司经营管理水平。

假设3 教育类上市公司经营时间越长,企业经营绩效越好。企业经营年限越长,其在人、财、物各方面的积累会随之越多,文中使用教育类上市公司的经营年限(BI)反映企业的经营效率。

假设4 教育类上市公司资产负债率越高,则企业经营绩效越好。适当的扩大资产负债率(ALR),有助于企业适度增加资本注入力,扩大经营规模,占取先发优势。

假设5 教育类上市公司资本密集度越高,则企业经营绩效越好。选用人均资本(PCC)来衡量企业资本密集程度。

根据以上5个假设,建立教育类上市公司经营绩效多元线性回归模型

EDLICOit=β0+β1GPMit+β2MERit+β3BIit+β4ALRit+β5PCCit+ε,

(4)

上式中,β0表示常数项,β1、β2、β3、β4、β5分别为各自变量的系数,i代表教育类产业上市公司(i=1,2,3,…,n;n=30),t表示不同期间(t=1,2,3,…,n;n=7),ε为残差项[10]。

2.Tobit实证结果及结论分析

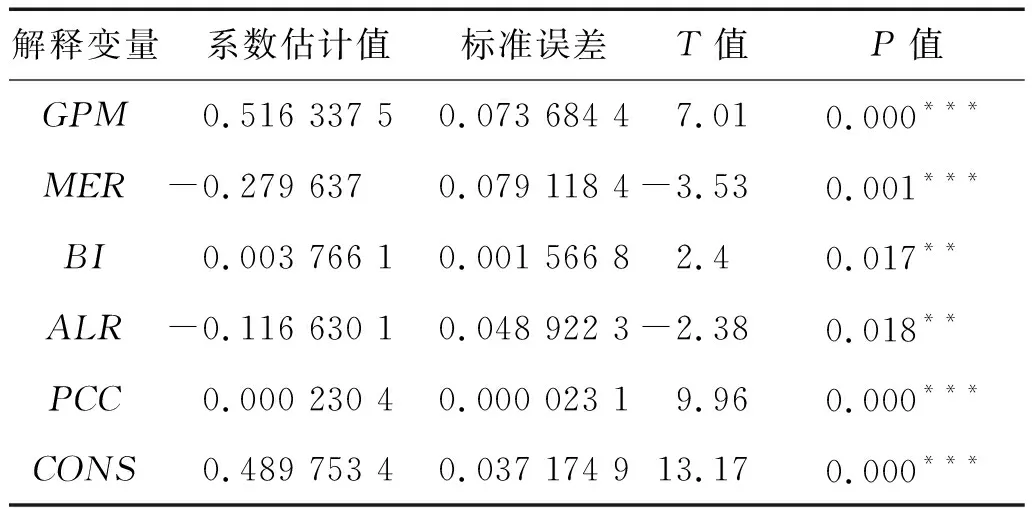

根据上面建立的回归方程式,使用测量软件Stata16.0对教育类上市公司经营绩效影响因素进行实证测算。其Tobit实证测算结果如表4所示。

表4 教育类上市公司经营效率Tobit回归分析结果

注: **、***分别表示在5%、1%显著水平下显著,CONS代表常数项.

通过表4的实证结果,可以得出以下结论。

第一,教育类上市公司毛利润率与其经营绩效呈现显著的正相关关系,假设1成立。毛利润率越高,在一定程度上表明企业持续竞争优势越强。毛利率的提高,使得公司有较好的定价权,让其售价远远高于其产品或服务的成本。而当企业毛利率处于较低水平时,企业则缺乏持续竞争的活力,只能按照产品或服务自身的价值定价,获取较少的收益。

第二,教育类上市公司管理费用比率与其经营绩效呈现显著的负相关性,假设2不成立。管理费用越高,经营效率越低,教育类上市公司现阶段处于快速发展阶段,企业运营管理在一定程度上已经保持有效状态,过度增加企业管理费用,只会适得其反。

第三,教育类上市公司经营年限的长短与经营绩效呈现显著的正相关关系,假设3成立。公司通过长时间经营积累了丰富经验、优化了管理制度、更加重视对优秀人才的引进,富有先进的经营理念和创新技术,为公司发展奠定了基础。同时,经营年限的增加也使企业获得大众的信任,赢得良好的口碑,为经营绩效的有效提升奠定了基础。

第四,教育类上市公司资产负债率与经营绩效存在显著的负相关关系,假设4不成立。公司资产负债率在一定程度上反映公司债务状况,当企业债务过高时,表明其现有可支配资金多来源于借款,一旦企业内部出现连年亏损,可能会无法及时偿还债款,企业将面临破产倒闭的风险。为防止资产负债率过高给企业带来一系列潜在经营危机,企业在经营过程中应将资产负债率限定在可调控范围内。

第五,教育类上市公司人均资本与经营绩效存在显著的正相关关系,假设5成立。拥有高素质、高技能员工是促进一个企业向好发展的关键,优秀的员工能够为公司创新技术,提高企业生产效率和经营绩效。因而,企业需加大人力资本投入,通过实施一系列优惠措施吸引大量优秀人才。

三、结论与对策

笔者运用DEA-Tobit模型对我国的30家具有代表性的教育类上市公司在2012~2018年的经营绩效及影响因素开展研究,同时使用Malmquist指数对教育类上市公司的动态绩效进行测评[11]。研究结果显示:从静态评价上看,由于我国教育类上市公司的综合效率和规模效率值偏低,导致其经营绩效总体水平不高;从动态评价上看,技术效率的进步是Tfpch值提高的主要原因,但技术进步效率和规模效率呈现增长缓慢甚至降低的趋势,影响了教育类上市公司经营绩效的进一步提升;毛利润率、公司经营年限,以及人均资本这三个影响因素与教育类上市公司的经营绩效具有正相关性;管理费用率和资产负债率负向影响教育类上市公司的经营绩效,且具有较强显著性。从严格意义上来说,教育并非单纯指学校教育,它还包括教育信息化、在线教育和培训等,接受教育是国民增长知识的重要途径,发展教育更是国家繁荣兴旺的重要途径之一,提高教育类上市公司经营绩效刻不容缓,对此,笔者提出以下几点建议。

① 提高企业技术创新能力。教育类行业技术创新能力的高低是影响企业经营效率的重要因素,笔者所选30家样本公司中仅有9家公司技术进步效率大于1,可见教育类产业上市公司的技术创新水平还有较大提升空间。企业应加大创新投入,开发新技术,为消费者创建与每个学生学习兴趣相符合的教学方式,打造多样化教学模式,如MOOC大规模公开课、C2C开放平台等。教育类上市公司需加强与互联网行业的合作,以互联网企业技术为背景建设属于自己的技术创新平台。

② 提升教育类上市公司内部管理水平。一些经营年限较长的公司,如昂立教育、 紫光学大、凤凰传媒等在进行兼并重组后应认识到扩大规模将会对企业管理产生的副作用,需积极加强企业管理,通过提高管理水平带动企业技术效率和规模效率的双向提升。同时,以成本控制为核心,提升管理力度,努力实现企业的经营目标,以提升企业经营绩效。

③ 扩大企业规模,打造知名品牌。首先,教育类上市公司需了解市场发展趋势,适度开展企业并购和机构重组,扩大企业规模,占领消费市场。其次,需合理有序地调整企业结构,提高企业内部整合能力。最后,建立多源流发展机制,发挥主营业务带动作用,同时实行多样化投资,建立多元化投资和规模化发展并重的经营模式。

④ 加强对教育类上市公司的政策扶持。教育类上市公司的运营同其他社会经济活动一样受制于国家政策,经营教育需要看国家的政策导向。据相关资料显示,我国教育类上市公司迄今为止仅有200多家,上市公司的数量和质量均难以满足当前消费者的需求,政府应适当降低教育类上市公司的准入门槛,鼓励优质教育公司进入资本市场进行融资。同时,政府对教育类上市公司应给予适量的财政资助,以提高我国教育类上市公司的行业竞争力,促进教育行业的多元化发展。

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

甘肃教育(2020年14期)2020-09-11 07:57:42

海峡姐妹(2020年5期)2020-06-22 08:26:10

商周刊(2017年25期)2017-04-25 08:12:18

中国卫生(2015年8期)2015-11-12 13:15:26

时代英语·高二(2015年1期)2015-03-16 00:08:11

中国卫生(2014年11期)2014-11-12 13:11:32