2019年我国卡车市场回顾及2020年市场预测

2020-04-28 10:24中国汽车技术研究中心有限公司数据资源中心陈鹏唐宝安

专用汽车 2020年4期

中国汽车技术研究中心有限公司·数据资源中心 陈鹏 唐宝安

国家统计局发布数据显示,经初步核算,2019年全年国内生产总值990865亿元,按可比价格计算,比上年增长6.1%,符合6%~6.5%的预期目标。分季度看,一季度同比增长6.4%,二季度增长6.2%,三季度增长6.0%,四季度增长6.0%。

分产业看,第一产业增加值70467亿元,比上年增长3.1%;第二产业增加值386165亿元,增长5.7%;第三产业增加值534233亿元,增长6.9%。

投资方面,2019年1~12月,全国固定资产投资(不含农户)551478亿元,比上年增长5.4%。分产业看,第一产业投资12633亿元,比上年增长0.6%;第二产业投资163070亿元,增长3.2%,增速加快0.8个百分点;第三产业投资375775亿元,增长6.5%,增速回落0.2个百分点。房地产方面,2019年1~12月份,全国房地产开发投资132194亿元,比上年增长9.9%。

消费方面,2019年社会消费品零售总额411649亿元,比上年名义增长8.0%(扣除价格因素实际增长6.0%),预期8.1%,2018年增速为9%。其中,除汽车以外的消费品零售额372260亿元,增长9.0%。

外贸方面,2019年我国货物贸易进出口总值31.54万亿元人民币,比2018年增长3.4%。其中,出口17.23万亿元,增长5%;进口14.31万亿元,增长1.6%;贸易顺差2.92万亿元,扩大25.4%。

2019年商用车市场概述

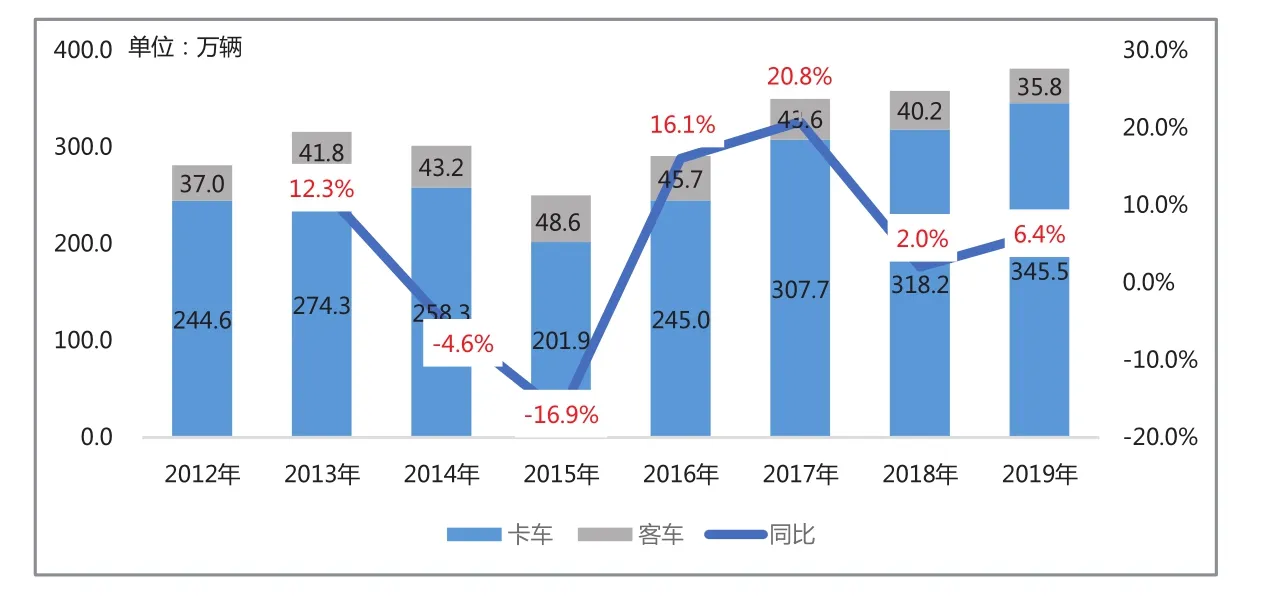

2019年,得益于治超趋严、老旧车淘汰、基建投资增速回升以及国Ⅵ升级等因素,卡车市场销量保持增长态势;同时受新能源补贴标准下滑影响,客车市场销量下滑(见图1)。2019年全年商用车累计销量381.3万辆,同比增长6.4%;其中卡车累计销量345.5万辆,同比增长8.6%,占比90.6%,客车累计销量35.8万辆,同比下滑11.0%,占比9.4%。

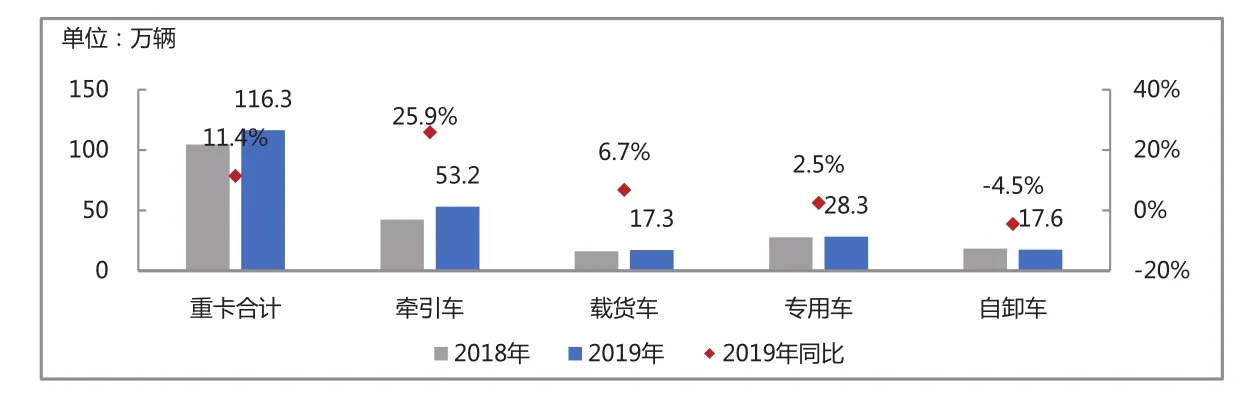

从车型结构来看,带动卡车增长的主要是重型货车和轻型货车(见图2),占商用车的比重分别为33.7%和62.9%,合计比重达96.6%,2019年销量同比分别增长11.4%、7.2%。细分市场来看,重型货车的增长主要是牵引车拉动,而轻型货车的增长点主要来源于汽油小轻卡。

2019年卡车市场结构性特征

牵引车为重卡市场增长主要动力

2019年,在基建投资拉动、老旧车淘汰治理、超限超载治理进一步深化等因素影响下,重卡实现销售116.3万辆,同比增长11.4%。由于2019年7月份重型燃气车开始实施国Ⅵ排放标准,单车价格明显提高,大量用户在7月份之前提前购买国Ⅴ燃气车,拉动重卡燃气车的大幅增长,尤其是燃气牵引车;2019年牵引车销量53.2万辆,同比增长25.9%,占重卡市场比重45.7%,较2018年提高5.3个百分点(见图3)。

汽油轻卡增速明显,带动轻卡市场增长

2019年在物流业快速发展、国Ⅲ及以下排放柴油货车淘汰治理等因素影响下,轻卡销量保持增长态势。2019年全年轻卡销量217.3万辆,同比增长7.2%。

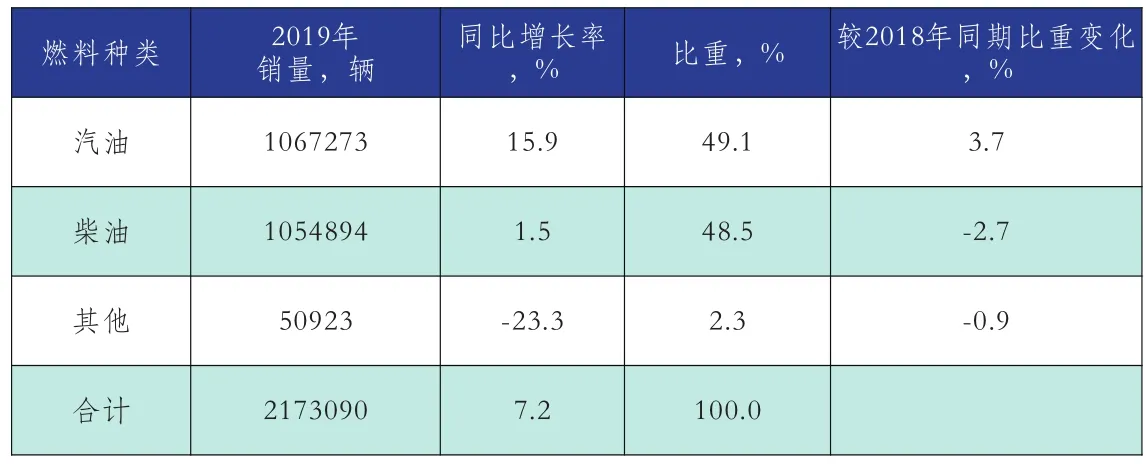

从燃料类型来看,一方面,随着排放升级带来的成本增加和日趋严格的进城限制,汽油小轻卡凭借价格低、承载强、不限行等诸多优点解决了微卡承载能力不足和轻卡进城受限等问题,越来越受到市场青睐。2019年汽油轻卡销量106.7万辆,同比增长15.9%,比重达到49.1%,超过了柴油轻卡,较2018年同期提升了3.7个百分点(见表1)。

从车型来看,受“大吨小标”治理影响,重载型蓝牌轻卡退出市场,合规标载型蓝牌轻卡将成为市场主流,单车运力下滑,市场规模预计将进一步增长;同时,新的高速公路收费标准促进高速通行轻卡向大吨位发展,承载能力的提升,压缩轻卡需求。

图1 2012~2019年商用车市场销量

图2 2019年卡车分车型销量走势

图3 2019年重卡细分用途市场表现

新能源商卡车市场受补贴政策调整影响大

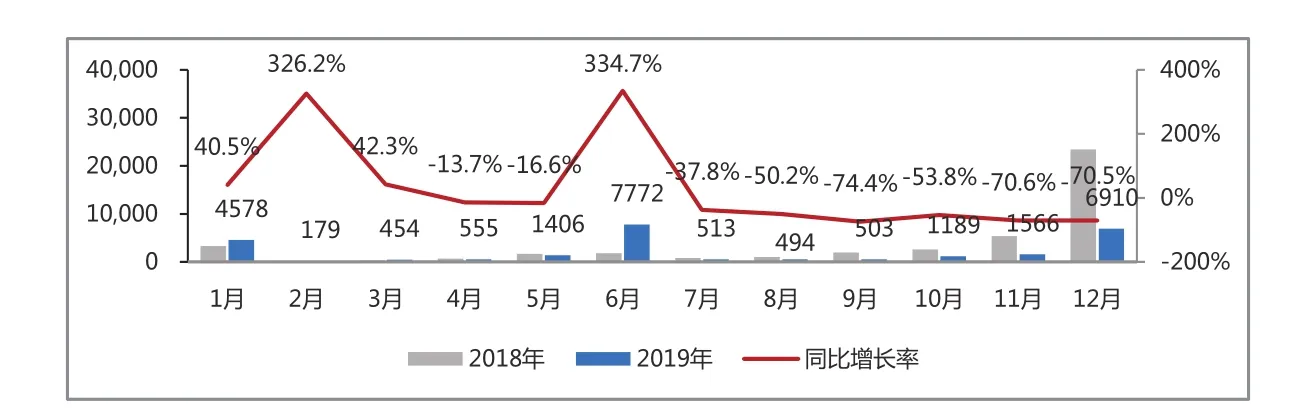

2019年6月26日,除燃料电池汽车和新能源公交车外,其他新能源车型补贴标准再次下滑,受此影响,新能源卡车2019年6月销量同比增长334.7%,2019年全年销量2.6万辆,同比下滑39.0%(见图4)。

卡车市场区域分布

从卡车销量区域分布来看,2019年1~12月卡车销量主要分布在山东、河北、广东、河南等省份,销量TOP10市场集中度为61.4%,相较于2018年同期提升了0.9个百分点,集中度相对平稳(见表2)。

从增幅来看,销量TOP10省份内,除广东同比出现下滑外,其他省份均有不同增长,其中山东、河北、浙江、江苏、湖北同比增幅均超过10%,山东省同比增幅高达22.6%。

卡车市场企业竞争格局

从卡车市场企业竞争格局来看(见表3),销量TOP10企业市场集中度为67.2%,相较于2018年提升了0.8个百分点,企业集中度略有上升。2019年1~12月,卡车市场共有742个企业实现销售,每个企业平均销量为4657辆,排名前10位的企业销量均超过10万辆,其中北汽福田销量为42.3万辆,一汽集团销量为34.3万辆,份额分别为12.2%和9.9%。

据数据统计显示,2019年1~12月,TOP10企业中,江淮汽车、江铃汽车销量同比分别下滑9.8%、9.7%,其他企业销量同比均增长,上汽通用五菱销量同比增长22.3%。

2020年市场预测

政策收官年国Ⅲ车淘汰继续拉动卡车需求

按照蓝天保卫战要求,2020年底前,京津冀及周边地区、汾渭平原淘汰国Ⅲ及以下排放标准营运中型和重型柴油货车100万辆以上。根据数据资源中心保有量数据显示,2017年底重点区域国Ⅲ及以下中重型(N2、N3类柴油货车)柴油货车保有量148万辆,按照2020年底前淘汰100万辆的目标,淘汰率达到68%。截止2019年底,重点区域国Ⅲ及以下中重型柴油货车保有量92万辆,已完成淘汰量56万辆,2020年仍有44万辆中重卡淘汰需求。同时考虑已发布淘汰计划的其它区域政策刺激作用,预计2020年全国约有60万辆国Ⅲ及以下中重型柴油货车淘汰需求,其中政策拉动提前更新量约有20万辆(N2、N3类柴油货车)。

治超深化持续促进商用车市场释放增量

目前,商用车市场法规治超已形成常态化机制,上牌治超+源头治超+路面治超,进一步加快不合规车辆退出市场,促进单车运力下滑和市场运力补充。中重卡方面,牵引车自GB 1589-2016实施后车货总重已基本符合法规要求。但区域支线物流主力的8×4及6×2载货车车货总重并未严格执行31吨和25吨标准。按轴收费政策实施后,高速运输的8×4及6×2载货车超载难以上高速,单车运力下滑,预计带来3~4万辆的运力补充。轻卡方面,“5▪21”超载治理之后,重载型蓝牌轻卡需求大幅下滑,而替代的标载车型运力下降约54%,运力补充带动城市物流轻卡需求增长。同时,新的高速公路收费标准,促进高速通行轻卡向大吨位发展,压缩轻卡需求。在综合治超政策下,预计拉动轻卡6~7万辆的新增需求。

运输结构升级加速公路运输向铁路运输转化

表1 轻型货车分燃料类型市场表现

图4 2019年新能源卡车市场销量表现

表2 2019年卡车区域销量及份额

按照国务院印发的《推进运输结构调整三年行动计划(2018—2020年)》,到2020年,全国铁路货运量比2017年增长11亿吨,公路运输减少4.4亿吨。从最新数据统计来看,新修建的蒙华铁路(浩吉铁路)2020年计划运量6000万吨,长期规划设计输送能力为2亿吨/年。另外,铁路总局通过挖掘既有货运通道潜力,新增运能上亿吨,并加大投资力度强化机车车辆装备保障。根据大宗商品运输车辆单车运力与铁路运能建设进度测算,预计至2020年运输结构调整将降低公路运力达到约10万辆。

“互联网+货运物流”模式加速运输效率提升减少过剩车辆需求

近年来,货运物流数字化、“互联网+货运物流”新模式发展不断加快。相对于传统物流存在的运输效率低、成本高、车货信息不对称等问题,“互联网+货运物流”新模式借助互联网、大数据、云计算以及人工智能等技术,统筹社会资源,实现了货与车的精准匹配,降低了空驶率,使物流运输效率提升30%左右。加之近几年销量高位运行,市场运力过剩,运价下滑,对市场新购车需求造成了一定负面影响。

表3 卡车企业销量及份额

疫情影响下经济短期下行对卡车需求基本量产生较大负面影响

随着疫情的发生,我国经济下行压力进一步加大目前来看,交通运输、餐饮、旅游、住宿等行业受疫情影响最为严重,对消费、投资、出口等也产生了较大负面影响。同时制造业、煤炭等相关产业工业企业复工延期,产业链供应中断,居民收入下滑,失业率提高,消费者信心指数下降等,进一步加大了我国经济发展的下行压力。全社会产销量下滑,减弱公路运输需求,导致卡车需求基本量有所下滑。

综合以上分析,预计2020年卡车市场短期内受疫情影响销量将出现较大幅度下滑,后期随着疫情影响的减弱,生产生活活动恢复正常,基建投资力度的加大,市场需求将快速回升。整体呈现前低后高的走势,预计2020年全年卡车销量同比2019年会有小幅下滑。

猜你喜欢

汽车实用技术(2022年14期)2022-07-30

儿童故事画报(2017年4期)2017-05-26

集装箱化(2014年8期)2014-09-17

集装箱化(2012年4期)2012-07-10