2019年度中国专用汽车行业发展年度报告(中)

2020-04-28 10:23汉阳专用汽车研究所张韵

专用汽车 2020年4期

汉阳专用汽车研究所 张韵

(接上期)

(四)细分产品

从产品结构上看2019年半挂车比例快速提升,这主要受标准实施刺激市场需求提前释放(见图7、8)。总体来看,我国产品需求结构稳定,运输类及作业类产品与去年同期相比总体变化不大,抛开刺激因素专用汽车行业结构日趋合理、稳固。

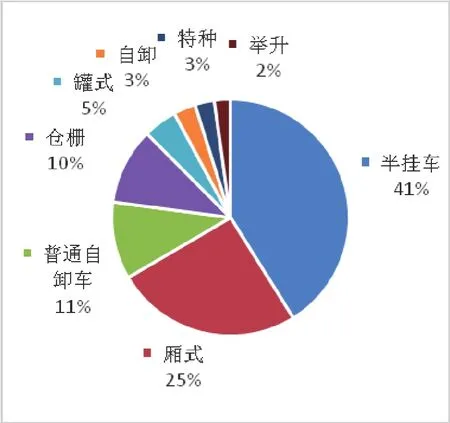

图7 2019年专用汽车分产品构成

图8 2018年专用汽车分产品构成

2019年我国准入政策调优化平板、仓栅、厢式、自卸货车管理,货车类道路机动车辆生产企业对采用本企业生产的底盘进行上装生产的平板、仓栅、厢式、自卸货车产品进行统一道路机动车辆产品准入申请,并于2019年6月1号正式实施。生产普通运输类货车产品专用汽车生产企业无法独自上报产品公告,须由主机厂进行授权后委托生产。

1、厢式汽车

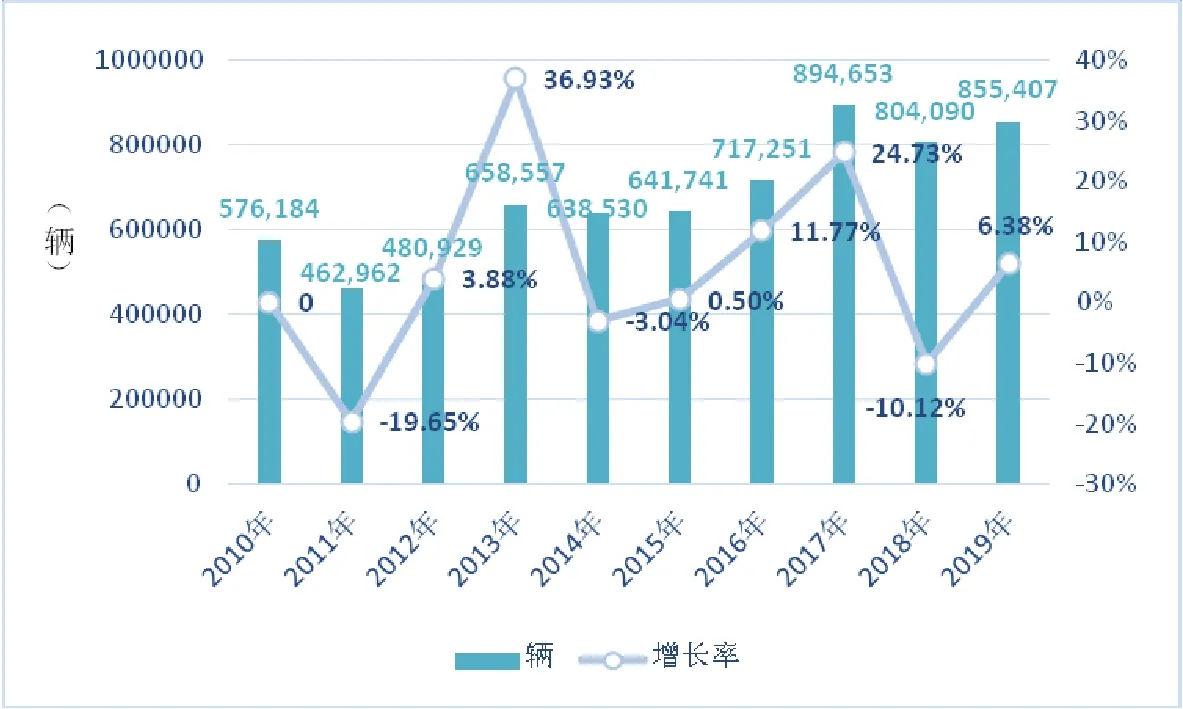

据统计,2019年6~12月厢式类生产企业463家,2018年在产企业481家,上报产品公告企业减少18家,全年产量85.54万辆,同比增长6.38%(见图9)。北汽福田、安徽江淮、上汽通用五菱是厢式类专用车产品产量前三的企业,行业内产量前10的企业累计生产51.17万辆,占行业总量的5 9.8 2%,与去年同期相比上升6.48%(见表5)。

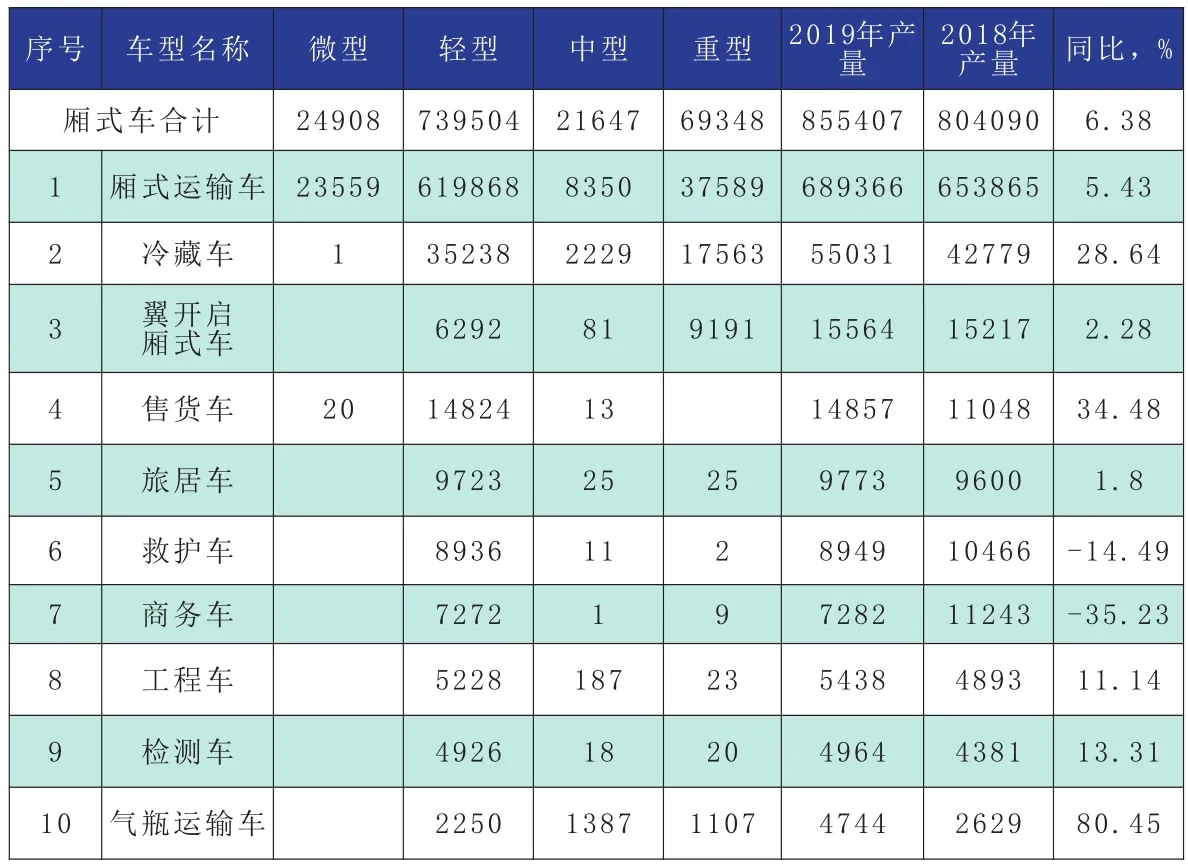

厢式类专用车主要细分产品中厢式运输车年产量依然保持高位,达到68.94万辆同比增长了5.43%,产品主要以轻微型服务城市物流运输产品为主(见表6)。冷藏车在2019年增长28.64%值得关注,近年来食品领域、医疗卫生领域、高精尖电子行业领域、化工、花卉保鲜运输以及对恒温恒湿有要求的其他物品运输的需求进一步增大,对冷藏车的需求也逐步提升。加之我国冷链运输一直处于不温不火的状态,前期市场空白较多,因此各大企业把目光纷纷投入到该细分领域。通过技术引进建立先进的生产线,产品技术及质量都有了较大的进步。但是在行业调研中发现各企业产能投入比较集中,短期内如果无法合理消化产能,冷链物流会面临产能过剩的困扰。

2、普通自卸汽车

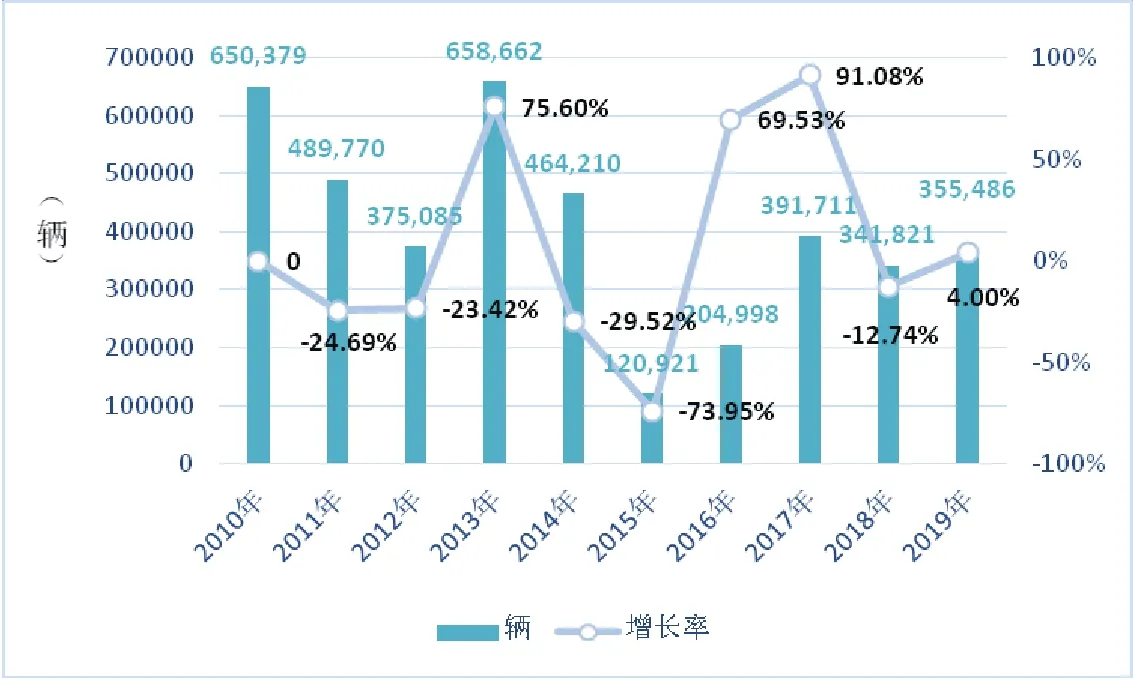

据统计,2019年6~12月普通自卸车生产企业85家,2018年生产企业120家,上报产品公告企业减少35家,全年产量35.55万辆,同比增长4%(见图10)。北汽福田、陕西集团、上汽依维柯红岩是普通自卸车产品产量前三的企业,行业内产量前十的企业累计生产21.68万辆,占行业总量的60.99%,与去年同期相比基本持平(见表7)。

2019年普通自卸车需求受我国宏观经济固定资产投资情况及环保检查正反双重影响明显。年头基建资金到位项目逐步开工,对普通自卸车需求稳步上升。我国环保检查持续进行:一是对上游砂石料生产进行管控,车辆无货可运;二是在重度污染情况下区域企业需要停工停产无法对车辆进行生产。这些都对普通自卸车的需求造成了抑制。

图9 2010~2019年厢式车产量情况统计图

表5 2019年厢式汽车行业年产量前10企业情况统计表

表6 2019年厢式专用车主要车型产量情况统计表

图10 2010~2019年普通自卸车产量情况统计图

表7 2019年普通自卸汽车行业年产量前10企业情况统计表

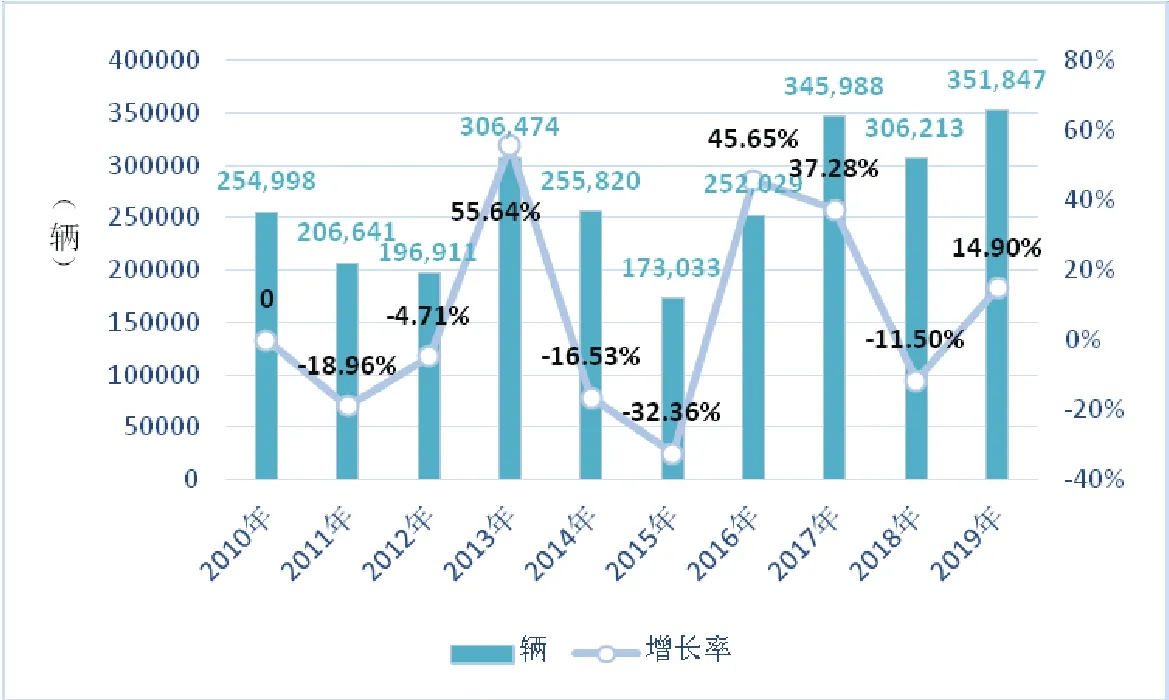

图11 2010~2019年仓栅车产量情况统计图

3、仓栅式汽车

据统计,2019年6~12月仓栅式汽车生产企业98家,2018年生产企业110家,上报产品公告企业减少12家,全年产量35.18万辆,同比增长14.9%(见图11)。一汽集团、北汽福田、重汽济南商用是仓栅式汽车产量前三的企业,行业内产量前十的企业累计生产25.94万辆,占行业总量的73.74%,与去年同期相比上升1.95%(见表8、9)。

仓栅类专用车因为产品结构简单、适用性高,因此一直在货运市场有着较高的需求,但受困于使用阶段的不规范,车辆超载、违法改装情况突出是政策调控的重点车型之一。2019年,在标准调整加持下各类产品提前透支市场需求取得较大增长,但从长远看该类车型还是会被厢式类产品逐步取代。

4、半挂车市场

2019年半挂车的半挂车市场略显疯狂,全年在产企业747家,同比增加122家,累计产量138.48万辆,同比增长109.75%(见图12)。其中,山东锣响、驻马店中集华骏、山东九州是半挂类专用车产品产量前三的企业,行业内产量前十的企业累计生产25.05万辆,占行业总量的18.09%(见表10)。

从市场反馈来看,GB 7258对半挂车行业影响巨大,标准中对安全装置的强制要求提升了车辆使用成本,加之针对的车型在市场上本身就具有较大的占有量,仓栅、普通栏板、自卸式半挂车从数据反馈的增量超过250%(见表11)。因此2019年半挂车市场是政策加持下的狂欢,这也从侧面反应出标准调整对行业的深远影响。

表8 2019年仓栅式汽车行业年产量前10企业情况统计表

表9 2019年仓栅式汽车主要车型产量情况统计表

表10 2019年半挂车行业年产量前10企业情况统计表

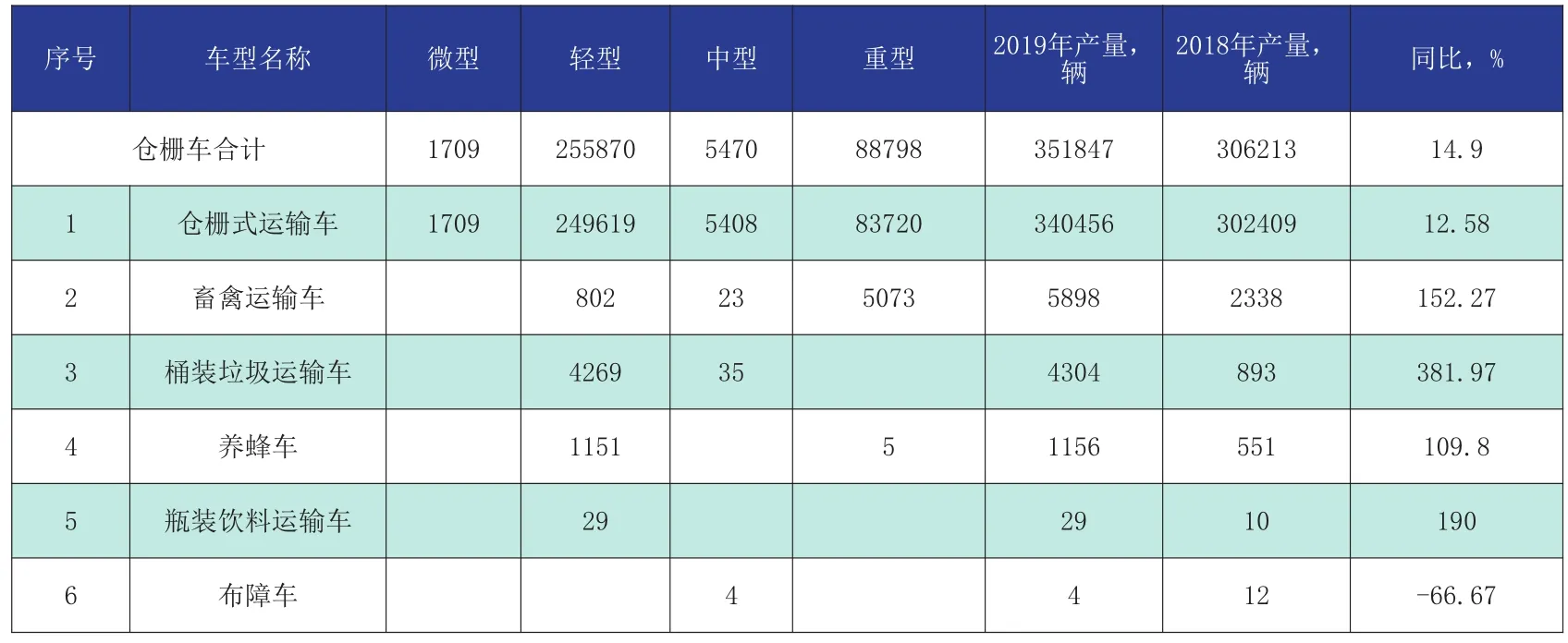

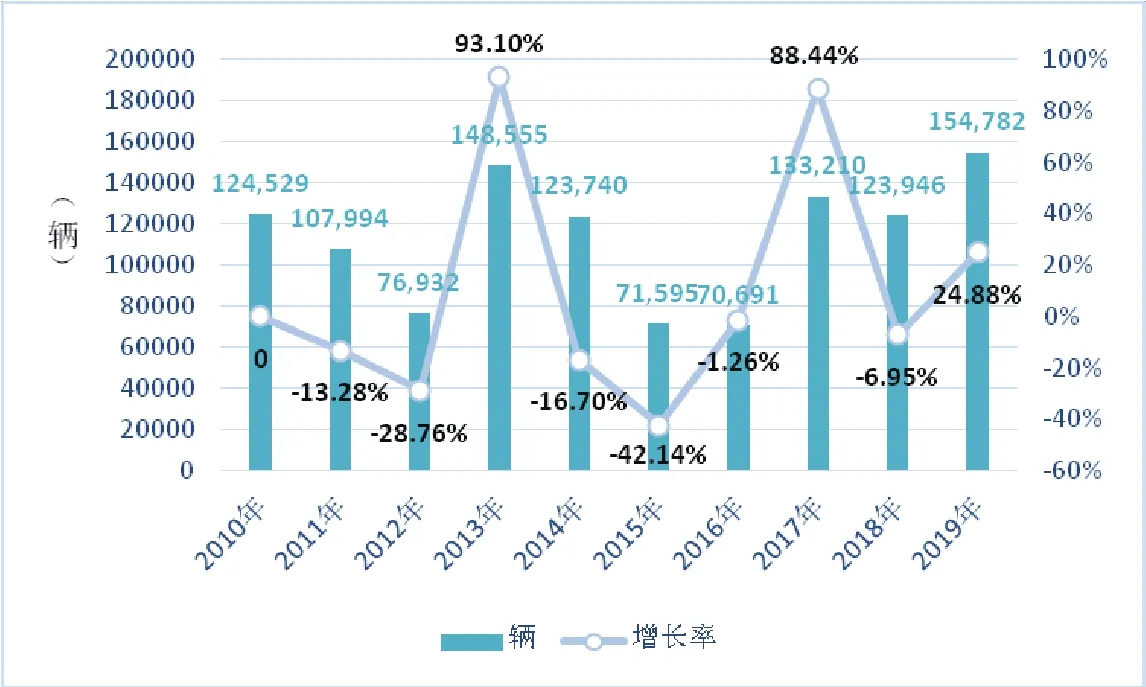

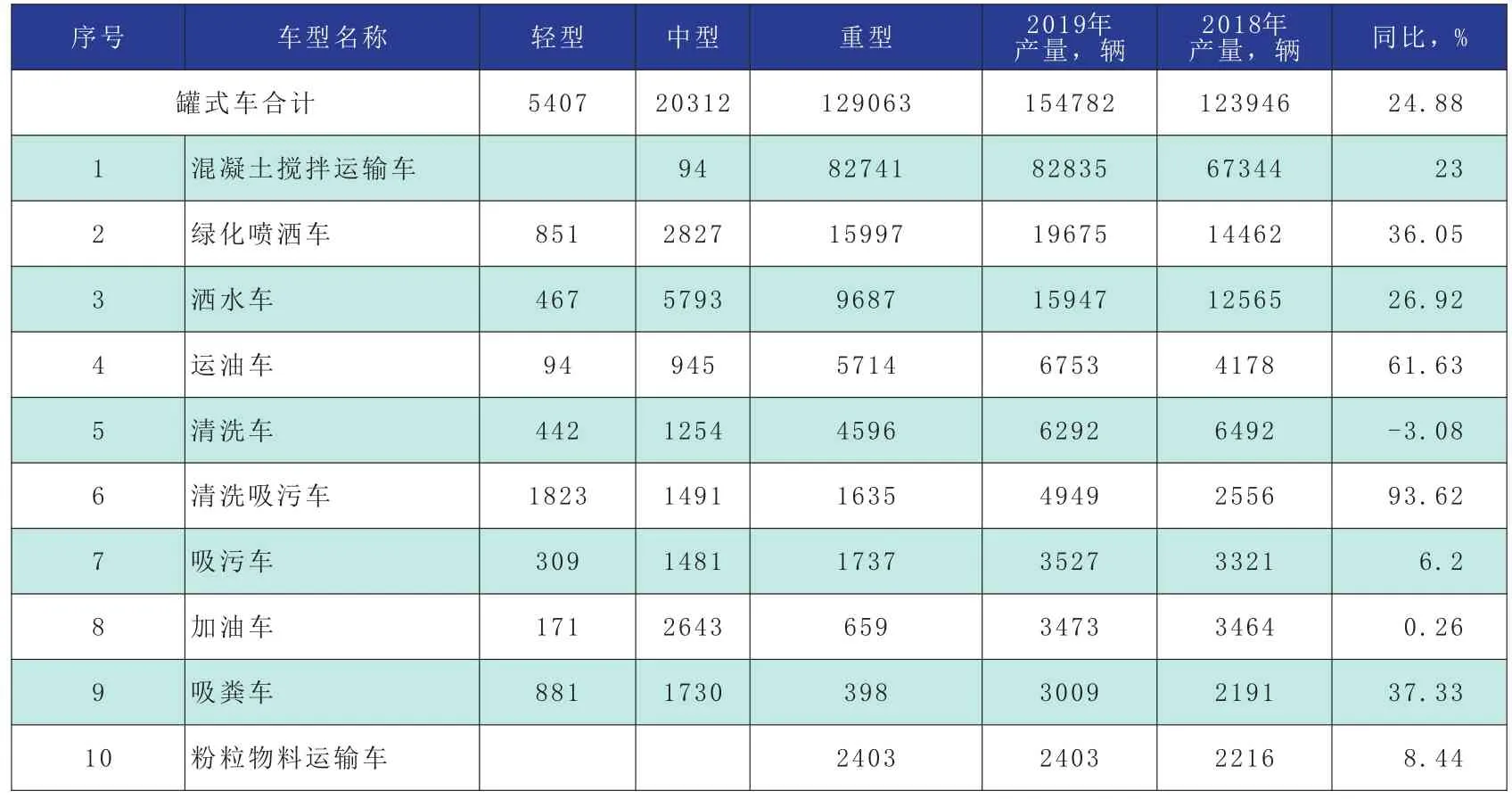

5、罐式汽车

2019年罐式车在产企业321家,同比增加17家,累计产量15.48万辆同比增长24.88%(见图13)。其中,程力专汽、三一汽车、洛阳中集凌宇是罐式类专用车产品产量前三的企业,行业内产量前十的企业累计生产7.72万辆,占行业总量的49.9%(见表12)。

从细分产品上看,工程罐车及环卫罐车产量都有所增长,这也反应出我国经济总体形势平稳,财政支出稳定。总体来说,工程罐式车需求主要集中在经济发达、工程项目开工密集、有排放升级置换需求的地区,如深圳、广州、长沙、南京、武汉等地。环卫罐车需求则集中在地方财政相对富裕的地区,如武汉、广州、郑州等地(见表13)。

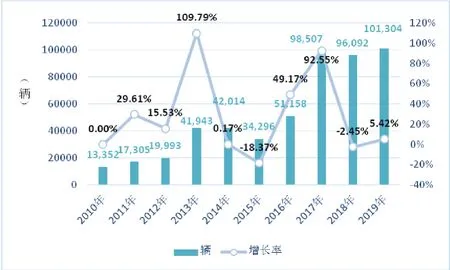

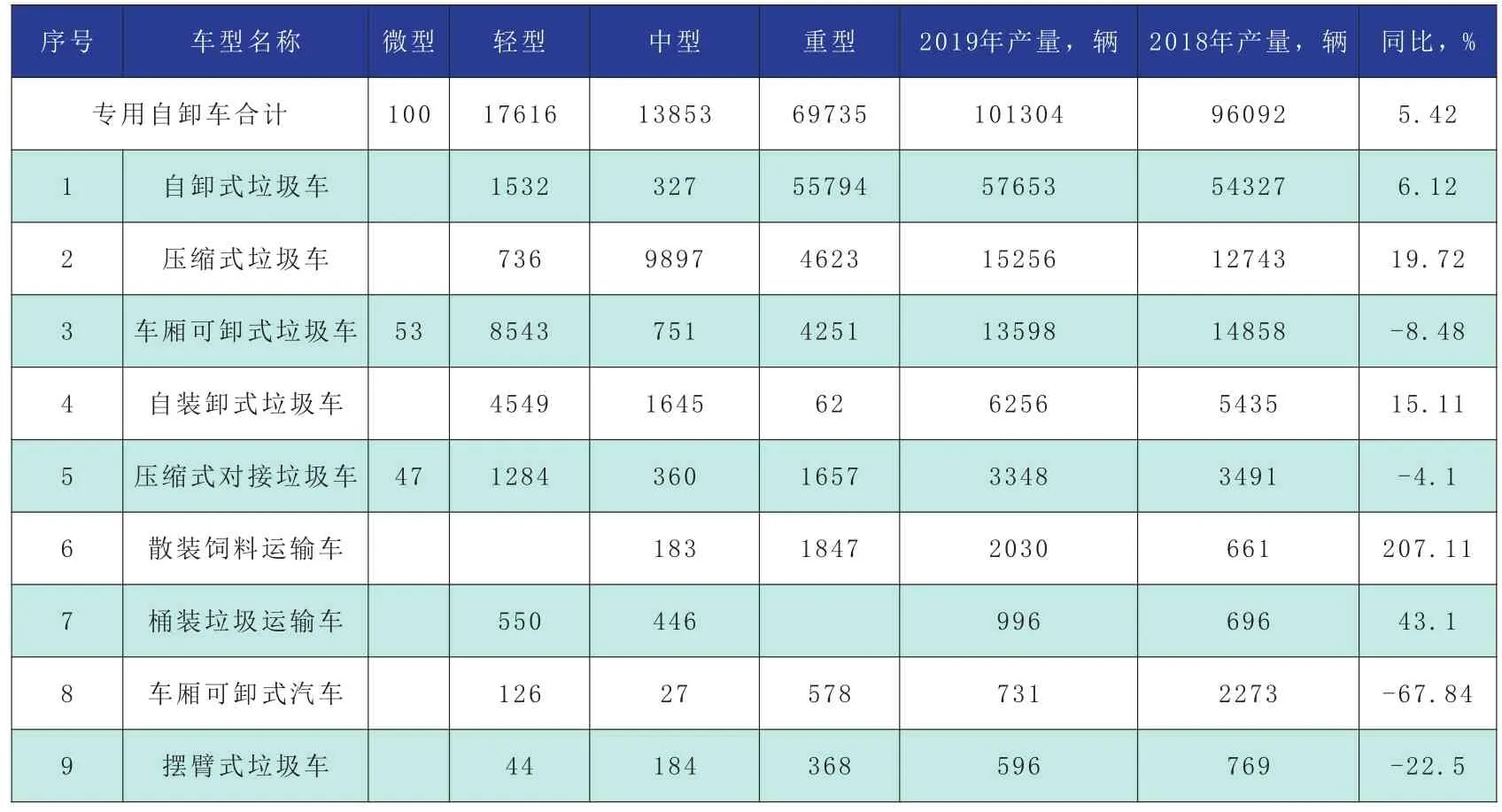

6、专用自卸车

2019年专用自卸车在产企业266家,同比减少了9 3家,累计产量1 0.1 3万辆同比上升5.42%(见图14)。其中,上汽依维柯红岩、一汽车集团、长沙中联是专用自卸类产量前三的企业,行业内产量前十的企业累计生产5.58万辆,占行业总量的55.01%,同比上升 0.7%(见表14)。

图12 2010~2019年半挂车产量情况统计图

表11 2019年半挂车主要车型产量情况统计表

图13 2010~2019年罐式车产量情况统计图

近年来,环卫类特别是垃圾车生产企业增长迅速,行业竞争压力巨大,龙头企业及地方割据企业占据市场主流。产品以围绕垃圾周转运输要求的功能性车型为主,并且车型电动化趋势潜力巨大(见表15)。随着我国垃圾分类逐步推行,在垃圾运输环节专业化分工需求逐步显现,为垃圾车市场需求带来动力。

表12 2019年罐式汽车行业年产量前10企业情况统计表

表13 2019年罐式车主要车型产量情况统计表

图14 2010~2019年专用自卸车产量情况统计图

表14 2019年专用自卸车行业年产量前10企业情况统计表

表15 2019年专用自卸车主要车型产量情况统计表

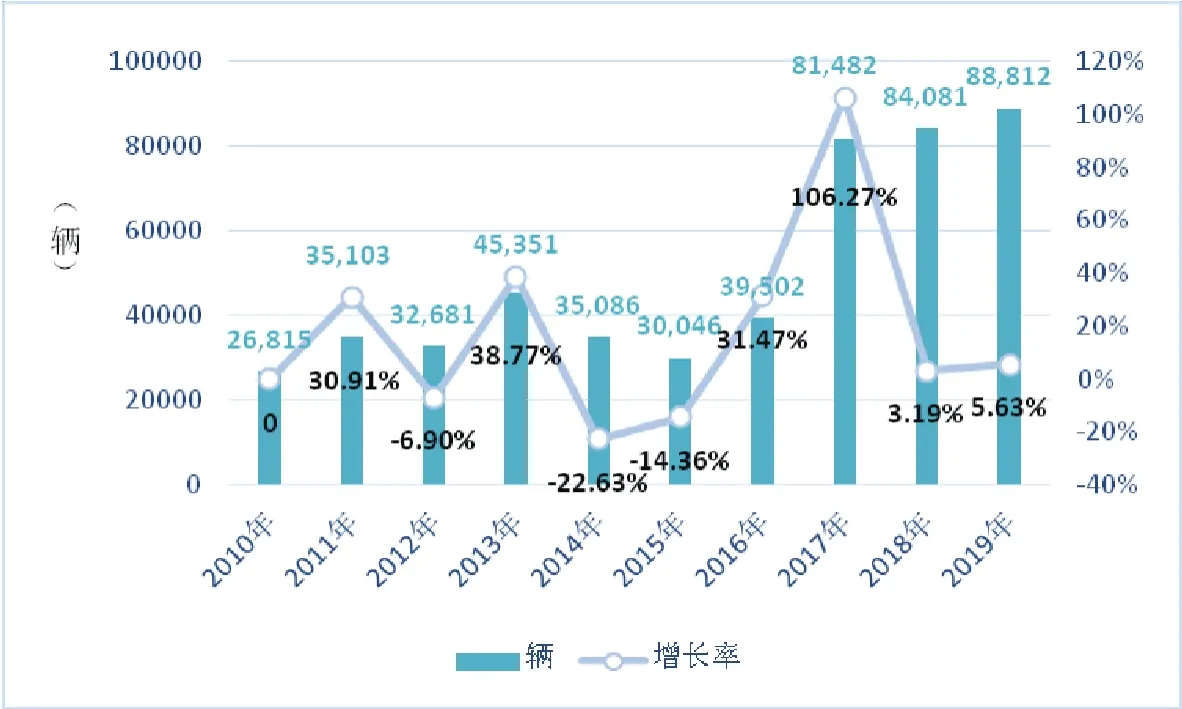

图15 2010~2019年特种结构车产量情况统计图

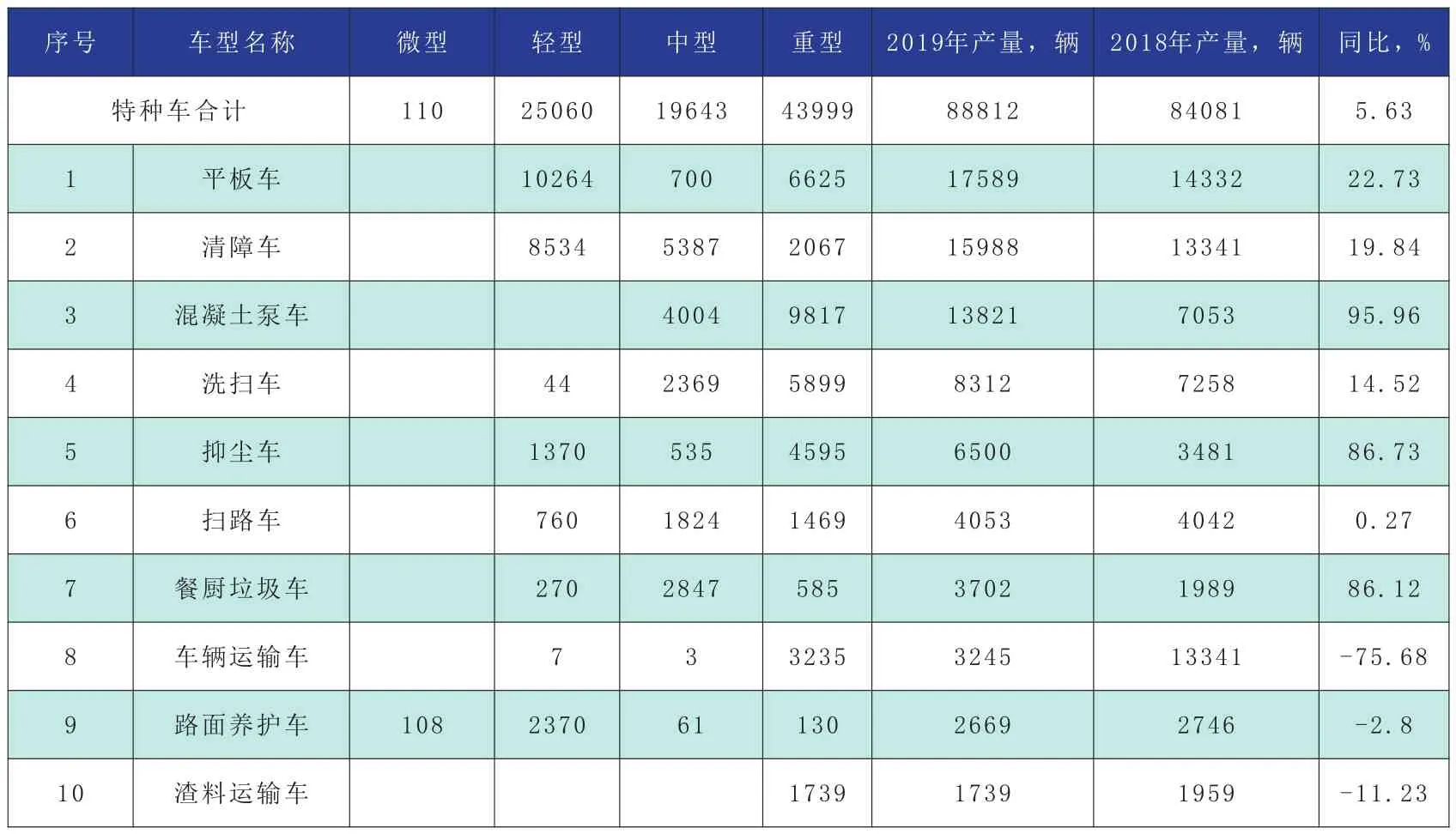

7、特种结构汽车

2019年特种结构车在产企业469家,同比增长38家,累计产量8.88万辆同比增长5.63%(见图15)。其中,程力专汽、中联重科、三一汽车是特种结构类专用车产品产量前三的企业,行业内产量前十的企业累计生产3.98万辆,占行业总量的44.85%(见表16)。

特种结构车中细分车型的平板车值得关注(见表17),受政策法规调整17.5米大板车逐步退出货运市场,运输市场内急需一种替代车型,而针对空白市场研制的中置轴平板运输车有望进行产品更替。前车由特种平板车加后车中置轴挂车组成,在货运效率上高于普通挂车及单车,是未来潜在的爆款车型,目前已有多家企业准备好产品公告,等待市场检验。

表16 2019年特种结构汽车行业年产量前10企业情况统计表

表17 2019年特种结构车主要车型产量情况统计表

8、起重举升汽车市场

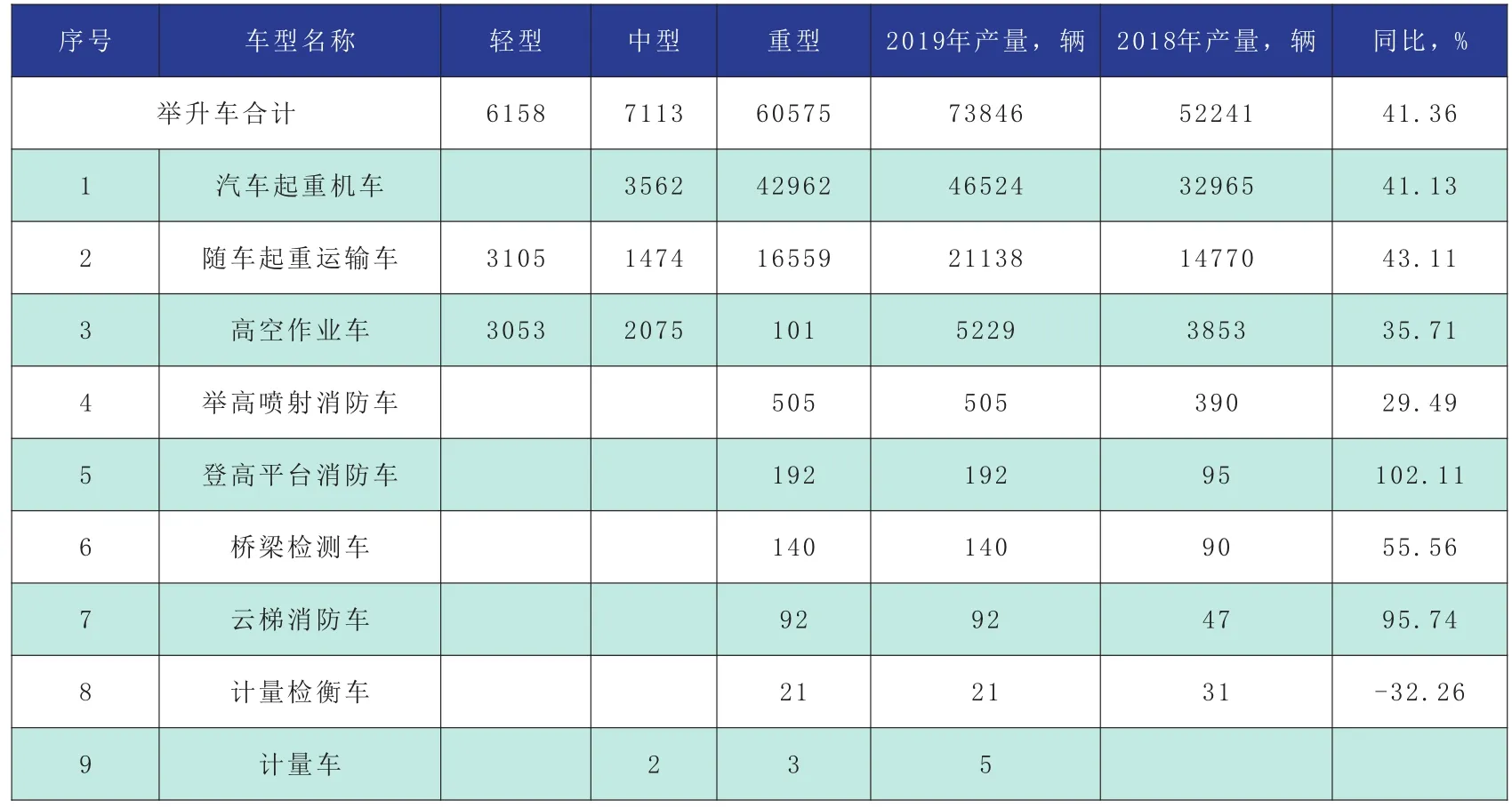

2019年起重举升汽车在产企业158家,同比增长12家,累计产量7.3 8万辆,同比增长41.36%(见图16)。其中,徐工集团、中联重科、三一汽车是起重举升类专用车产品产量前三的企业,行业内产量前十的企业累计生产5.23万辆,占行业总量的70.93%(见表18、1 9)。

图16 2010~2019年起重举升车产量情况统计图

表18 2019年起重举升汽车行业年产量前10企业情况统计表

表19 2019年起重举升车主要车型产量情况统计表

(未完待续)

猜你喜欢

汽车实用技术(2022年5期)2022-04-02

山西教育·招考(2021年8期)2021-12-17

中国新闻周刊(2021年6期)2021-03-08

山西教育·招考(2020年8期)2020-08-28

商用汽车(2019年6期)2019-09-10

小雪花·小学生快乐作文(2019年12期)2019-02-06

派出所工作(2018年7期)2018-10-21

学苑创造·B版(2018年5期)2018-05-30

证券市场红周刊(2018年3期)2018-05-14

汽车观察(2016年10期)2017-02-09