论双重股权结构对公司绩效的影响

2020-04-26 10:05葛攀云

辽宁经济 2020年4期

关键词:公司绩效

葛攀云

〔内容提要〕 近年来,随着我国经济的发展和科技的进步,资本市场越发的活跃,各界对多样化的股权制度的需求也愈加强烈。而过去由于同股同权原则的限制,许多优秀企业纷纷选择海外上市。因此,我国为顺应各界的需求和保留优秀企业,允许双重股权结构企业在港交所和科创版上市。而双重股权结构从其设立之初至今,都因其优缺点十分明显而饱受争议。对企业来说,主要任务是提升公司绩效,各界高度关注双重股权结构能否为公司绩效带来改善。选择双重股权结构的企业行业集中度较高,其中较为典型的就是互联网行业。本文从国内上市互联网公司中选择了阿里巴巴集团,分析双重股权结构对其绩效的影响,同时选择了苏宁和京东进行对比分析,为未来选择双重股权结构的公司提供参考,并提出相关建议。

〔关键词〕 双重股权 公司绩效 合伙人制度

上市是企业获得更多大量资金的重要途经,蓬勃发展的公司往往会通过上市获得融资,同时也给公司原本的管理层带来了股权稀释的问题,最终演化成失去对企业的实质控制。双重股权结构便应运而生,是解决这一问题的重要手段,但其对“同股同权”原则的背离也一直遭受巨大的争议。在实际资本市场运行中,双重股权结构可以改善公司绩效的观点并未能取得各界人士的一致认可。本文以此为出发点,以阿里巴巴集团为例探讨双重股权结构对企业绩效的影响,为未来准备采用这一股权结构的企业提供参考和建议。

一、双重股权结构的特点

(一)同股不同权

从传统视角上看,如若一个公司采取双重股权结构,便会发行A、B两种不同类型的股票,A股就是普通意义下的一股一权的普通股票,并且能够在自由资本市场上进行流通与转让,而B类股票具有的投票权与A类股票相比,其具有10倍甚至更高倍数的投票权,同时B类股票的流通与转让存在极大的限制,且B类股票一经转让便会失去其所具有的超级倍数投票权,从B类股票转变成A类股票。

(二)控制权与现金流权分离

采用双重股权结构的公司,现金流权与控制权常常是分开的,现金流权由持有A类股票的股东把持,控制权则是由持有B类股票的股东控制。

(三)财务杠杆比率较高

一般情况下,单一股权结构的企业财务杠杆率比采用双重股权结构的企业要低。从根本上说,是因为双重股权结构企业的股东和投资者会向公司注入更多的资金进而保证公司的持续经营,此时企业需要负担大量的占用资金的成本。在这种情况下,若是企业的利润所得超过资金使用成本,其投资便可获得一定的回报,但若企业经营管理出现问题,进而出现亏损,股东和投资者便需要承担相应的损失。

二、双重股权结构对阿里巴巴集团绩效影响分析

(一)阿里巴巴集团简介

阿里巴巴集团(以下简称“阿里巴巴”)于1999年由马云等多名创始人在杭州成立,是目前中国最大的电子商务企业,2018年收入3768亿元。2014年9月,在美国纽约证券交易所采用特殊的双重股权结构,即“合伙人制度”上市。阿里的“合伙人制度”主要是通过“合伙人”这一特殊机构掌握公司半数以上董事的提名权和任命权,进而掌握董事会,控制公司的经营。其制度主要设计如下:董事会半数以上的董事必须由合伙人提名人选担任,当董事会中合伙人提名的人员不足一半时,为了符合过半原则,合伙人将任命临时董事或额外董事以占据董事会的过半席位,临时董事将任职至下次股东大会。

阿里巴巴之所以选择“合伙人制度”这种双重股权结构,是因为其在融资过程中遭遇的控制权稀释问题。阿里巴巴在2005年以40%的股权收购雅虎中国后,控制权被极大地稀释了,因为根据协议雅虎将于2010年拥有了与阿里巴巴管理层团队同等数量的董事会席位,这意味着阿里巴巴的控制权不再掌握在管理层团队手中,而由外部投资者掌控。虽然后来阿里巴巴通过回购雅虎股份缓解了这一问题,但是危机仍然存在。特别是到了2012年软银和雅虎加起来拥有56%阿里巴巴的股份,而马云和蔡崇信加起来仅拥有12.5%,如果一股一权,马云的团队将丧失控制权。于是,阿里巴巴于2013年正式开始推行“合伙人制度”,并在2014年以该种股权结构上市,以保障管理层的控制权。

(二)阿里巴巴绩效纵向分析

1.ROE分析。评价绩效的指标有很多,目前暂时没有一个统一的指标对其进行评价。而由于双重股权结构的企业和B股持有者是企业的实际控制人,其一系列行为决策影响公司估计,为了排除股价的影响,本文选择ROE作为评价指标。ROE作为衡量公司绩效的一种指标,其不用考虑股价,而且能反映公司的每股资金的利用率和收益,因此可用作长期绩效评价指标。ROE作为一个反映公司资本收益的指标,其数值越高则公司净资本的收益情况越好。由表1可知,阿里巴巴自2014年采用双重股权结构上市以来ROE指标都为正,虽然2016年度ROE下降,但是接下来的每一年都稳定增长,说明阿里巴巴的总体经营状况良好,发展前景好。除此之外,ROE还是一个总体的指标,可利用杜邦分析法进行拆解,进一步分析阿里巴巴“合伙人制度”对绩效的作用。从表2可以看出,公司的周转率短暂的下降后不断上升,说明阿里巴巴的获取收入的能力不断提升。而销售净利率在不停的下降,说明主营业务收入的成本在上升,获取利润的能力在下降。阿里巴巴的资产负债率一直维持在30%~40%之间浮动,说明阿里巴巴对自己的财务杠杆掌控的很好,较好的控制了公司的财务风险。相对稳定的财务杠杆和不断下降的销售净利说明阿里巴巴的ROE增长主要来自于总资产周转率的增加,也就是营收的扩张推动了公司的绩效增长。

2.盈利能力分析。盈利能力是一个应用较广的绩效评价指标,而且阿里巴巴采用双重股权结构上市后其盈利能力的升降是各界关注的重点,因此需要对其进行分析。由表3可知,阿里巴巴以双重股权结构上市之后,一是其收入规模每年都在以高增速增长,而且暂时没有减速的势头。二是阿里巴巴的毛利在2017年之前一直维持高增速,但是到2018年骤减,从财务报表上看主要是由于阿里巴巴本年度营业成本的大幅上升导致的,其2018年营业成本相较于2017年上升了93.36%。但这很可能是由于阿里巴巴于2018年进行的一系列操作导致的,主要包括:大力推进新零售业务,首次将“饿了么”并表,积极推进海外业务。三是阿里巴巴的净利率近年来持续下滑,除了受到毛利率的影响外,主要是由于阿里巴巴的各项费用高速增长,尤其是2018年花费约164亿元用于股权激励。而2015年的猛增主要是由于阿里影业和阿里健康估值上升带来的资产收益。总的来说,阿里巴巴在高速發展的同时保证了稳定的盈利,尤其是每股收益的持续上升,给股东和广大投资者带来了信心。

(三)与京东、苏宁的横向绩效对比

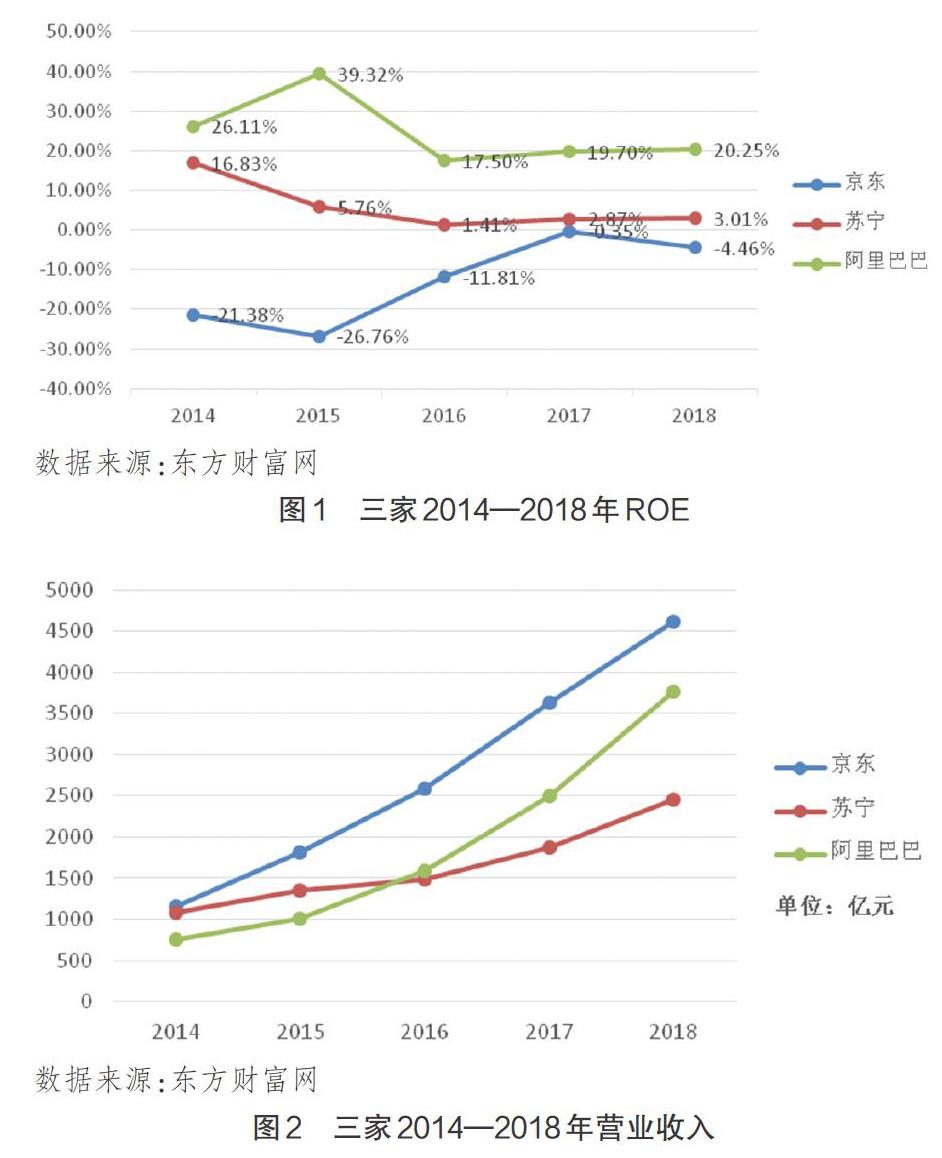

京东与苏宁是阿里巴巴在国内电商领域的主要竞争对手,截至2018年底三者共同占据了中国电商市场76%的份额,而且京东采用的是传统的双重股权结构和苏宁采用的是传统的单层股权结构。因此,阿里巴巴与这二者的数据对比更能体现出阿里巴巴的“合伙人制度”对绩效的影响。从图1可以看出,阿里巴巴的ROE要明显高于另外两家,且京东和阿里巴巴的增幅也明显高于苏宁,这表明双层股权结构对于企业的绩效提升有着明显的推动作用,且对企业的长期发展有益。从图2可以看出,阿里巴巴一开始低于苏宁但是经过两年就超过了苏宁,并且在逐渐向京东靠近。而且京东相较于苏宁一直处于一个高增长的趋势。这说明,双重股权结构企业相较于传统股权结构企业在发展能力上更有优势。同时结合图1可知,虽然阿里巴巴的收入低于京东,但是其收益要远高于京东,这是由于二者营业类型和经营战略所导致的,京东由3C产品起家有自营的产品和物流,而阿里巴巴主要靠提供服务为主,更多是作为一个平台服务商经营。总的来说,通过阿里巴巴与京东、苏宁的对比可知,虽然阿里巴巴采用了一种特殊的双重股权结构“合伙人制度”,但是阿里巴巴的发展能力和盈利能力都是优于传统股权结构的苏宁,而且相对于采用传统双重股权结构的京东盈利能力更优秀、更具发展潜力。

三、总结和建议

(一)总结

1.双重股权结构有利于提升绩效。自马云团队在通过“合伙人制度”这一特殊的双重股权结构掌握公司的控制权以来,阿里巴巴不仅规模在急剧扩张,其各项经营指标也在不断的提升,经营状况总体向好。通过阿里巴巴、京东与苏宁的对比发现,在双重股权结构下公司的控制权由企业的创始团队掌握,由于团队受外部投资者的干扰相对较少且控制权更难以被剥夺,管理团队的价值受到了极大地尊重,其在公司运营过程中也表现得更为出色,更为有效地提升了企业的绩效。创始团队的控制权的保障也更有利于阿里巴巴的价值提升。

2.双重股权结构有利于公司的长期发展。阿里巴巴身处在互联网与软件服务行业中,由于行业的情况,阿里巴巴在发展中需要进行大量的融资和发挥创始团队的才能,相较于传统的单层股权结构,在双重股权结构下阿里巴巴能在不丧失控制权的情况下进行大量的融资,大大降低了企业的融资成本和难度,同时保障了公司创始团队对公司管理决策的把控,将公司人才的价值体现出来。马云团队通过双重股权结构保障了自身的控制权后,在获得大量资金的同时马云团队的经营理念和长期发展战略得以施行,减少了外部投资者的干扰。而阿里巴巴也因此取得了长久的高速发展,获得了大量的用户与收益,成为中国的电商龙头企业和世界500强企业。

3.双重股权结构的局限性。虽然双重股权结构相对于传统单层股权结构有其优势,但是无论从理论和绩效分析都能看出其也存在缺点。双重股权结构割裂了控制权和现金流量权,激化了代理问题,增加了代理成本,使得公司实际控制者很可能会作出不利于股东的决策。阿里巴巴ROE的突然变化、毛利率和净利率的骤降都显示着阿里巴巴团队可能会作出一些相对冒险的决策,这可能造成其他股东利益受损。

(二)建议

1.审慎选择双重股权结构,处理好控制权问题。对企业来说,双重股权结构最为核心的就是控制权的保障。但是,控制权问题受到外部环境和内部制度的限制,尤其国内刚刚接纳双重股权结构,对特殊投票权的设置要求相对传统股权结构企业较为严格。企业是否采用双重股权结构应仔细考虑,综合评估自身,再下决定。如果企业采用,那么就需建立一套行之有效的雙重股权结构制度,处理好控制权分配问题。如设计适合自身的股权结构,完善公司相关的规章制度,创新公司管理结构等。

2.推行集体诉讼制。对于传统的同股同权而言,当企业管理者或者大股东的决策损害到其利益时,可以通过股东大会和表决权减少影响。但在双重股权结构下,外部股东很难对管理者的决策产生影响,当其利益由于管理者出现问题而受损时很难保护自己。而推行集体诉讼制可有效地保护其他股东的利益,当股东受损时可以联合起来,通过集体诉讼的手段保护自身的利益,避免其他股东因为诉讼成本和信息不对称导致的证据问题无法通过法律手段保证自身权益。

(作者单位:南京审计大学)

责任编辑:梁 欣

猜你喜欢

中国经贸(2016年21期)2017-01-10

财经科学(2016年10期)2016-12-19

商场现代化(2016年26期)2016-11-21

中国市场(2016年37期)2016-11-12

商业会计(2016年15期)2016-10-21

现代经济信息(2016年5期)2016-09-22

商(2016年25期)2016-07-29

商业会计(2016年6期)2016-04-07

商业会计(2016年1期)2016-02-18