基于因子分析法的电力热力行业财务业绩评价研究

2020-04-24 02:16:50顾福禹

市场研究 2020年3期

顾福禹/文

电力热力行业是国家基础性行业,为人民的日常生活提供基础性保障,一定程度上反映国家的经济发展水平。电力热力行业大都属于国有垄断企业,需要兼顾很大的社会责任,对于企业的盈利具有重大影响,种种因素叠加导致电力热力行业经济效益不佳。“十三五”规划对于电力热力行业有了新的规划和调整,从适度提高市场需求到新能源开发与利用;从清洁、绿色、安全的定位与发展到提升电力热力发展水平;从加快全面调节到推进行业改革和市场化建设,多方位加快行业转型,多层次促进企业更好盈利。在新旧动能转换关键时刻、绿色环保战略推进重要时刻、推动改革建设重要节点,电力热力行业需要不断改革与创新,推动行业更好更快发展,创造出更好的效益。一个有效的财务业绩评价能够反映企业的现实状况,在后期的改进方面有一定的借鉴基础。本文借鉴相关学者的观点,研究一定年份电力热力行业企业的数据,为行业构建相关业绩评价得分体系,通过公式计算企业得分,以此为电力热力行业企业提出相关发展建议。

一、理论基础

财务业绩能够全面地反映企业在成本控制、资产利用、资源配置和相关利益者获利的情况,还能反映出企业战略实施执行为经营业绩做的贡献。现代财务业绩主要体现在盈利能力、偿债能力、营运能力和发展能力四个方面,因此本文从这四个方面选取指标进行评价。

滕飞、吴宗鑫(2003)通过研究燃煤电厂绩效发现,大部分没有效率的成本都是过度使用燃料引起的,电力行业绩效分析是对电力改革的检验。杨博文、张天、陈丽壮(2012)运用DEA模型对风电上市公司进行绩效评价,结果从不同方面揭示出企业需要进一步改善财务绩效。

二、实证研究

(一)样本选取和数据选择

本文选取在沪深两市主板上市的电力热力行业企业46家(剔除ST和数据缺失的企业)作为研究样本,研究所使用的数据为2018年数据,数据来自国泰安数据库。

如何运用正确的财务指标进行评价至关重要,被普遍认可的财务指标分析就是盈利能力等四大能力,具有一定的公平性和客观性。本文借鉴赵息、齐建民、郝静(2012),吕振君、王伟(2103),张博、扈文秀、杨熙安(2019)等学者的观者,选取了流动比率(X1)、速动比率(X2)、应收账款周转率(X3)、流动资产周转率(X4)、总资产周转率(X5)、净资产收益率(X6)、总资产收益率(X7)、每股收益(X8)、净利润增长率(X9)、营业收入增长率(X10)、营业利润增长率(X11)这11个财务指标代表四大能力。

三、实证分析

(一)KMO检验以及Barletett球形检验

由表1可以看出,KMO值为0.678,KMO值越接近1时代表越适合做因子分析,一般认为KMO值为0.7时代表一般适合做因子分析。但Bartlett的球形度检验的观察值为407.532,此观察值数值较大,且相伴概率P值小于显著性水平,我们可以认为相关系数矩阵不太可能是单位矩阵,该数据适合做因子分析。

表1 KMO和Bartlett的检验

表2 变量的共同度

做因子分析的目的在于因子的数量小于原有变量的数量,从表2可以看出,提出的信息比例较大,也就是说原有变量大部分信息可以被解释。

表3 解释的总方差

由表3第一组数据可以了解初始因子的情况,第一个因子的特征根为4.143,其方差贡献率为37.664%,累计贡献率为37.664%。第二个因子的特征根为2.504,其方差贡献率为22.767%,累计贡献率为60.431%。后面的数据以此类推,在此不做过多的赘述。因为在初始解中提取了11个因子,因此原有变量的总方差均被解释,这与变量共同度相呼应;第二组数据可以了解因子解的情况。可以看到,由于指定提取条件为特征根大于1,因此共提取了四个因子,解释了原有变量总方差的82.303%。总体上,原有变量的信息丢失较少,因子分析效果较理想;第三组数据可以了解最终因子解的情况。可以看到,由于累计方差没有变化,也就是说共同度没有受到影响,只是重新分配了各因子的贡献度,更易于理解。

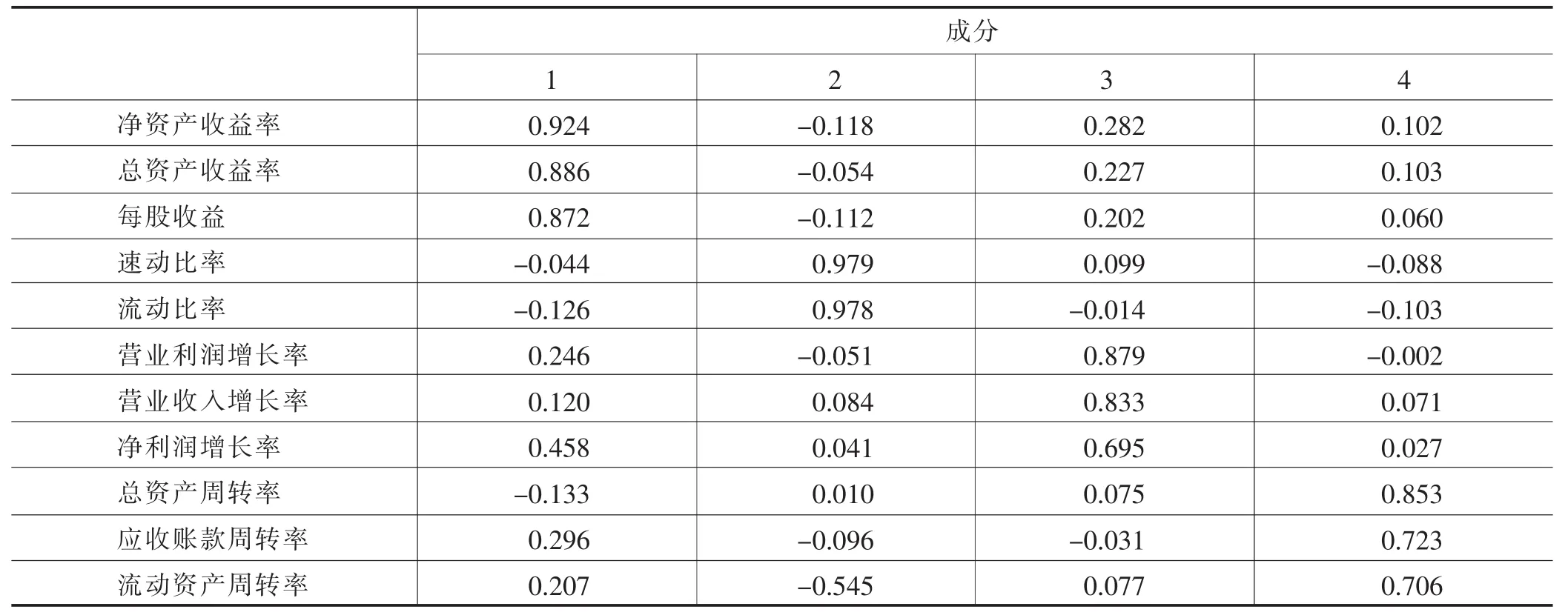

表4 旋转成分矩阵

由表4可以看出,净资产收益率、总资产收益率和每股收益在第一个因子上有较高的载荷,可理解为盈利能力;速动比率和流动比率在第二个因子上有较高的载荷,可理解为偿债能力;营业收入增长率、营业利润增长率和净利润增长率在第三个因子上有较高的载荷,可理解为发展能力;总资产周转率、应收账款周转率和流动资产周转率在第四个因子上有较高的载荷,可理解为营运能力。

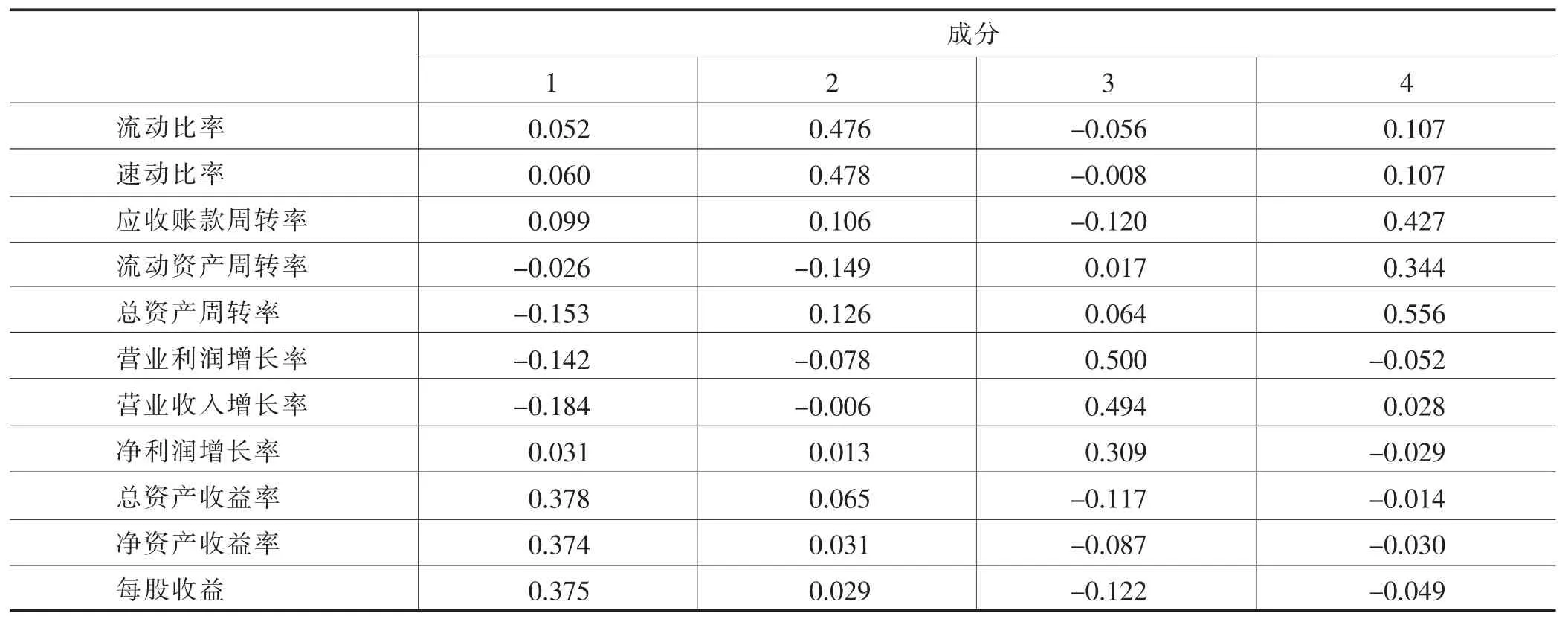

表5 成分得分系数矩阵

F1=0.052×流动比率+0.06×速动比率+0.099×应收账款周转率-0.026×流动资产周转率-0.153×总资产周转率-0.142×营业利润增长率-0.184×营业收入增长率+0.031×净利润增长率+0.378×总资产收益率+0.374×净资收益率+0.375×每股收益

农民在乡村振兴过程中不仅是主体,同时也是最大的受益者。进行乡村振兴的过程也是实现我国现代化的过程。我国经济建设离不开农民的支持,在进行农村振兴的过程中必须积极调动农民的积极性,真正实现农民主体地位的发挥。

F2=0.476×流动比率+0.478×速动比率+0.106×应收账款周转率-0.149×流动资产周转率+0.126×总资产周转率-0.078×营业利润增长率-0.006×营业收入增长率+0.013×净利润增长率+0.065×总资产收益率+0.031×净资收益率+0.029×每股收益

F3=-0.056×流动比率-0.008×速动比率-0.120×应收账款周转率+0.017×流动资产周转率+0.064×总资产周转率+0.5×营业利润增长率+0.494×营业收入增长率+0.309×净利润增长率-0.117×总资产收益率-0.087×净资收益率-0.122×每股收益

F4=0.107×流动比率+0.107×速动比率+0.427×应收账款周转率+0.344×流动资产周转率+0.556×总资产周转率-0.052×营业利润增长率+0.028×营业收入增长率-0.029×净利润增长率-0.014×总资产收益率-0.03×净资收益率-0.049×每股收益

F=0.25898F1+0.20572F2+0.19492F3+0.16341F4

四、研究结论和展望

(一)研究结论

1.主因子分析

在FAC-1盈利方面,涪陵电力、川投能源和长江电力较好,较差的企业为闽东电力、大唐发电和桂东电力。盈利能力好的企业能够拥有更多的自有资金去投资建设,减少了举债所带来的风险,能够使股东得到更多收益,也会吸引更多投资者的加入,促进企业的发展。

在FAC-2偿债方面,福能股份、节能风电和深南电A能力较强,能力较差的是长江电力、国电电力和华能水电。高偿债能力的企业有足够的资金或是有着足够可转换为资金的资产,能够帮助企业抵御一定的财务风险;而低偿债能力企业抵御财务风险能力较弱,可能面临更大财务危机。

在FAC-4营运方面,岷江水电、涪陵电力和文山电力营运较强,营运较差的是川投能源、华能水电和中国核电。企业只有在较强的营运中才能销售商品获得资金,只有足够的资金才能不断地壮大自己,也就是说,营运是一切发展的根本。

2.综合分析

综合得分较高的是福能股份、涪陵电力和岷江水电,综合得分较差的是闽东电力、国电电力和华能国际。由我们的综合得分计算公式可以看出,盈利能力占据了四分之一的比例,偿债和发展各占五分之一,而营运能力占据最少,但总而言之,各能力占据的比例差距不大。综合得分第一的企业和最后一名的企业差距为2.784,差距不大,说明行业发展较为均衡。

电力热力行业属于产销平衡的行业,很少会出现产品大面积堆积的情况,但是该行业的资产基本都为大型不动产,能够买卖的双方较少,变现能力较弱,在一定程度上制约企业营运。该行业存在区域限制问题,一个区域的企业负责该区域内消费者的需求,因此各企业的盈利情况还取决于该企业所在区域的发展情况与消费水平,这是造成各企业盈利能力差异的一项重要因素。好在企业生产的产品能够及时获得资金,外加国家或区域政府的支持,才能使企业有更强的能力抵御风险。

(二)展望

1.加快行业内企业向绿色、安全方向发展

电力热力行业企业生产产品大多为化石燃料燃烧所得,成本高、效率低、污染严重是主要问题,因此利润水平较低,使用风能、太阳能等清洁能源的企业较少。该行业应该积极转型,发展创新,利用先进的技术和方法,使用清洁、安全、绿色的能源,降低成本,提高能源利用效率,减少对环境的污染。

2.加快区域协调发展,推进市场化建设

电力热力行业存在区域限制,产品只能在本区域内销售,且竞争对手较少,也就促使各区域商品价格不一,不利于企业发展。推动行业的市场化建设,有利于企业扩大市场,提高自身盈利能力,还能有效地促进该行业区域协调发展。市场化建设能够使该行业形成较强的竞争机制,有利于行业内优胜劣汰,也有利于稳定商品市场价格,使供需双方形成一个良好的生态圈。

3.寻找新的供给需求点,增强企业盈利能力

现代社会提倡绿色出行,很多商品已使用电力能源,信息技术的发展也推动社会对于电力的需求。电力企业应该抓住新用户,助推相关行业发展,增加社会需求。热力企业使用传统能源导致污染加重,迫使企业寻求新的替代能源,热力企业选择新能源,可以降低企业成本,获取高收益,还能减轻环境的污染。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

建材发展导向(2022年6期)2022-04-18 08:17:40

煤气与热力(2021年10期)2021-12-02 05:11:42

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

中国宝玉石(2018年3期)2018-07-09 03:13:52

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

财经界(学术版)(2011年11期)2011-10-09 07:05:47

青年文摘·上半月(1989年7期)1989-01-01 09:18:08