吉林省金融发展对贫困减缓影响的实证分析

2020-04-24 02:16陈虹宇

市场研究 2020年3期

陈虹宇/文

近年来,金融发展与贫困减缓有着密切的联系,金融扶贫成为重要的脱贫方式。吉林省作为典型的农业大省,农村地区经济较为脆弱,贫困人口众多,如何持久脱贫成为突出问题。现阶段,在决胜全面建成小康社会的大背景下,探讨吉林省金融发展对贫困减缓的影响,提出有效的建议,对吉林省按时完成脱贫工作,具有重要的现实意义。

一、金融发展对贫困减缓的综述

国内外学者针对金融发展与贫困减缓关系的研究主要有三种观点:一是Greenwood等学者提出的金融发展对贫困的减缓表现出先加剧后改善的倒U形的非线性关系,即金融发展水平较低时,穷人会因为金融资源的门槛较高而无法享受金融服务和经济增长的好处,导致收入差距扩大,致使贫困加剧,但是随着金融发展的深化,金融竞争加剧,金融服务门槛降低,穷人可以享受到金融服务并给自身带来好处,减缓贫困。崔艳娟等学者选取1978—2010年间中国省际面板数据探讨金融发展对减贫的作用,发现金融发展会通过收入分配、经济增长渠道提高贫困人口的收入水平,但金融不稳定将抵消金融发展的减贫成效。短期二者会呈现负相关,但长期会呈现正相关关系。二是以Nicholas为代表,认为无论从长期看,还是从短期看,金融发展都利于减贫。汪慧玲、谢宗棠对西部十一个省份的面板数据进行分析,研究发现,农村金融发展水平提高,可以显著地改善贫困状况,支持了这一论点。三是Haber等学者认为随着金融的发展,会扩大贫富差距,收入分配不均会导致贫困加剧。

二、实证分析

(一)模型建立

本文通过建立多元线性回归模型,分析金融发展对贫困减缓的影响:

POVt=β0+β1FDt+β2FSt+β3RIt+β4RGDPt+εt

β0、β1、β2、β3、β4为回归系数;ε 为随机误差。

(二)变量说明

因变量:POV代表贫困程度,运用农村恩格尔系数进行衡量。

自变量:金融发展用金融发展规模、金融发展效率、收入分配、国民人均收入来衡量。具体如下:FD代表金融发展规模,用金融机构存贷总额/GDP来衡量金融发展的规模,该指标越大,说明吉林省金融规模越大。

FS代表金融发展效率。贷款余额与存款余额比来衡量金融发展效率,该指标数值越大,说明金融机构将存款尽可能地贷给了融资者,金融更加有效率,反之亦然。

RI代表收入分配指标。用城镇居民人均收入/农村居民人均收入来说明收入的差异情况。该指标越大,说明收入分配不合理的情况越严重,越小,说明收入分配越公平。

RGDP代表人均国民收入。一个地区的经济增长快慢,可以反映当地居民的生活水平,该指标越大,说明生活水平越高。

(三)数据来源

本研究样本数据来源于2001—2018年《吉林省国民经济与社会运行统计公报》,《吉林省统计年鉴》,包括2001—2018年吉林省各年度GDP、人均GDP、金融机构存款余额、贷款余额、农村居民恩格尔系数、农村居民人均收入、城镇居民人均收入基础数据。目的是分析吉林省金融发展对贫困减缓的影响,为了建立回归模型,对样本数据进行了合成处理,并运用E-views6.0软件进行统计分析。

(四)统计分析

1.单位根检验

为保证不存在伪回归,本文对时间序列数据进行单位根检验,结果显示POV、FS、RI原序列为平稳序列,而FD、RGDP的一阶差分为平稳序列,对数据进行差分处理后放入模型中,可近似认为数据均为平稳序列。

表1 单位根检验

2.Johansen协整检验

协整检验可以判断变量之间是否存在长期稳定的关系。为确定时间序列之间的长期稳定关系,本文采用描述性统计分析Johansen协整检验,结果发现:不能拒绝变量之间至多存在四个协整关系的假设,因此五个变量之间存在长期的稳定关系,可以对变量进行回归分析。

表2 Johansen协整检验

3.描述性统计分析

就样本数据的描述性统计表中的实际意义而言,本文各变量的数值均在合理范围内,说明数值波动幅度较低,具体而言:贫困率的均值为0.3677,最大值为0.456,最小值为0.278,可以看到随时间推移贫困率指标不断减小。

表3 样本数据描述性统计分析表

4.相关性分析

详见表4。

表4 相关性分析

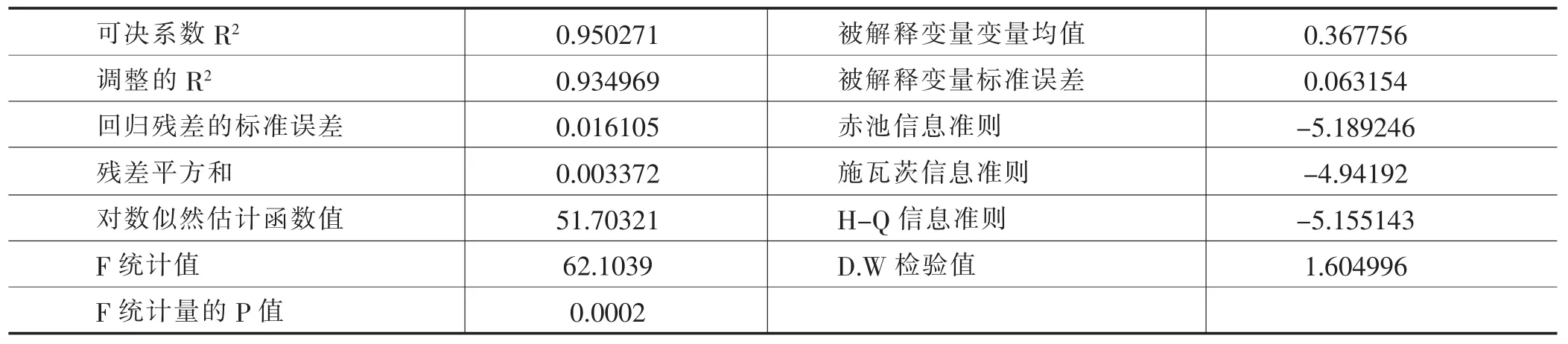

5.回归分析

详见表5、表6。

表5 回归分析

表6 参数回归结果

本文为研究金融发展对于贫困的影响,通过建立时间序列模型进行回归,对模型检验和修正后不存在异方差和自相关性。回归得到的结果如表所示,根据回归结果,我们可以写出回归方程:

由回归结果可知,变量C、FD、RGDP的T统计量P值小于0.05,因此在5%的显著性水平下通过了T检验,可以看出回归方程的可决系数R2为0.95,表明回归方程的拟合度非常好,F统计量的P值为0.0002,即该回归模型的整体十分显著,从D.W值为1.6可以看出模型不存在自相关问题。

三、结论与建议

(一)结论

实证分析表明,吉林省金融发展对贫困减缓有不同程度的影响,同时可以得出以下结论:第一,金融发展规模、经济增长、金融发展效率、收入分配与贫困减缓之间存在长期稳定的均衡关系。第二,金融发展规模FD与贫困指标呈现显著的负相关关系,即金融规模的不断发展推进了减贫的实现。第三,经济增长与贫困指标呈现显著的负相关关系,即经济不断发展推进了贫困率的降低。第四,金融发展效率FS和收入分配指标RI未表现出对于地区贫困的显著影响。

(二)建议

基于以上结论,吉林省可以通过扩大金融发展规模,优化金融服务,提高经济发展水平来减缓贫困,实现2020年全面脱贫的目标。

1.扩大金融发展规模,优化金融服务体系

金融机构要切实根据政策目标和导向,创新金融产品,降低贫困群体获得金融服务的成本,加快构建完整的金融服务体系,提高金融服务的深度与广度,使金融资源得以充分利用。引进互联网金融,拓宽融资渠道,满足贫困地区个人、企业对资本的需求。尤其对于贫困地区有潜力的企业要给予一定的信贷优惠,助力村镇企业的成长。

2.加大政策扶持力度,推动贫困地区经济增长

政府相关政策的制定与实施直接关系到一个地区的经济增长。对于贫困地区,政府应结合本地区地理环境与特点,鼓励优质企业进行投资,为贫困地区引进相应的人才,对贫困人群开展相应的系统性培训,集中培育有前景、辐射力强的乡镇产业,形成产业链,打造自主品牌。发挥财政资金的支持作用,加强贫困地区的基础设施建设,推进土地集约化经营,提高土地利用率,促进贫困地区经济发展。

3.加强金融知识普及,健全保险机制

很多贫困群体,由于交通不便、受教育程度较低等因素,金融意识较为薄弱,一旦出现资金困难,不会及时去金融机构寻求帮助,对农村金融体制改革产生一定的阻力。因此,金融机构要定期组织相关人员到贫困地区开展金融知识普及活动,使人们认识到金融的便捷性,提高其参与度。由于贫困人群经济更为脆弱,要完善保险机制,在农村合作医疗保险、农业保险的基础上,开发差异性保险产品,为其提供更为完备的保障,防止出现返贫现象。

四、结语

本文实证分析金融发展对贫困减缓的影响,以金融发展规模、金融发展效率、经济增长、收入分配作为衡量金融发展的指标,先对时间序列进行协整检验,得出五个变量存在平稳的长期均衡关系,并运用多元线性回归,最终得出吉林省金融发展规模的扩大与经济不断发展将对贫困减缓有着显著的促进作用,而收入分配、金融发展效率对贫困减缓的影响不显著。因此,吉林省要进一步加强金融与经济的联动效应,多层次扩大金融发展规模,根据贫困地区特点,开发相应的金融产品,拓宽金融服务渠道,降低金融服务门槛。要加强金融知识普及,提高贫困人群的金融素养,使其愿意接受并应用更加便捷、安全的融资方式。政府要加大对贫困地区的扶持力度,在给予相应补贴的同时,更要重视贫困地区人才的培养与先进技术的引进,鼓励当地群众利用地区优势,振兴乡村企业,优化产业链条对周边贫困地区起到辐射带动作用,以完备的保险机制做支撑,让贫困人群的生活得以切实保障,促进金融生态良性循环,增强脱贫的可持续性。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2021年11期)2021-11-27

食品安全导刊(2021年20期)2021-08-30

老年教育(老年大学)(2020年4期)2020-06-02

中国外汇(2019年18期)2019-11-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

石油沥青(2019年6期)2019-02-13

智富时代(2018年3期)2018-06-11