2020年中国经济走势和经济政策

2020-04-22 00:35祝宝良

中国经济报告 2020年1期

【提 要】2019年以来,中国经济增速延续2018年以来的走势逐季回落,但经济运行总体平稳,经济发展质量稳步提升,全年经济增长6.1%。2020年,国际政治经济环境依然严峻复杂,世界经济低迷不振,中美经贸摩擦影响还会继续显现,兼之年初疫情的影响,中国经济下行压力加大。建议把2020年的经济增长目标定为6%左右,物价控制在3.5%左右。中国应继续坚持稳中求进工作总基调,以供给侧结构性改革为主线,继续实施积极的财政政策和稳健的货币政策,深化对外开放,加快国企、土地、财税、金融、市场准入等重点领域改革,切实改善营商环境,激发微观主体活力,保持经济持续健康发展。

【关键词】 经济形势;中美贸易摩擦;经济展望;宏观调控政策

一、经济基本运行在合理区间

2019年,在全球经济下行、中美经贸摩擦升级的背景下,中国坚持稳中求进工作总基调,以供给侧结构性改革为主线,实施宏观调控逆周期调节,大力度减税降费,大幅度增加地方专项债规模,加大金融对实体经济的支持力度。不断推进改革开放和放管服。着力稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期。尽管经济增速逐季回落,但经济总体运行基本平稳,经济发展质量稳步提升。

(一)经济运行总体平稳

经济增长、就业、物价总水平、国际收支、金融稳定等主要经济指标基本运行在调控目标之内,显示总体经济基本稳定。2019年,中国国内生产总值同比增长6.1%,符合6%-6.5%的预期目标。分季度看,一季度同比增长6.4%,二季度增长6.2%,三季度增长6%,四季度增长6%。全年城镇新增就业1352万人,明显高于1100万人以上的预期目标。2019年各月,全国城镇调查失业率保持在5%-5.3%之间。全年农民工总量29077万人,比上年同期增加241万人,增长0.8%。其中 外出农民工17425万人,增长0.9%。居民消费价格同比上涨2.9%,在3%左右的调控目标范围内。工业生产者价格小幅下降,房地产价格涨幅回落。国际收支基本平衡,外汇储备保持稳定,人民币汇率兑美元在2019年8月份破7后基本稳定,到2019年底又回升在7以内。金融风险得到有效防控,及时处置一些金融机构的问题,银行不良率有所下降。

(二)经济发展质量稳步提升

2019年,第三产业增加值占国内生产总值比重为53.9%,比上年同期提高0.6个百分点;规模以上工业中战略性新兴产业和高技术产业保持快速增长。全国居民人均可支配收入30733元,同比名义增长8.9%,扣除价格因素实际增长5.8%,与经济增长基本同步。城乡居民人均可支配收入比值为2.64,比上年缩小0.05。重大区域战略稳步推进,区域协调联动发展的新格局正在形成。生态文明建设取得成效,天然气、水电、核电、风电等清洁能源消费量占能源消费总量的比重比上年同期提高1个百分点,单位国内生产总值能耗同比下降2.6%。

(三)内需相对疲软

2019年经济增长的6.1%中,消费拉动3.5个百分点,投资拉动1.9个百分点,净出口拉动0.7个百分点。也就是说包括投资和消费的内需拉动经济增长5.4个百分点,内需对经济的作用相对于前几年明显减小。投资从2018年7月份跌入低谷增长乏力,2019年5月份开始再次减缓,突出表现为制造业投资低迷不振,基建投资增长明显低于预期,满足老百姓美好生活需求的公共设施投资近乎零增长。汽车、家电、家具、珠宝等耐用消费品增长明显减慢。出口下降叠加内需不足,进口增速下降较快,出现了衰退性贸易顺差,支撑了经济增长。

(四)物价走势出现分化

由于需求相对不足,工业企业产能利用率在77%左右,离82%左右的合意水平相差较大,工业品供过于求的问题再度凸显。2019年,全国工业生产者出厂价格下降0.3%,而上年同期工业生产者出厂价格同比上升3.5%。 自2018年11月以来本轮工业品价格下跌与2012年3月-2016年9月那轮工业品价格下跌不同,那一轮工业品价格下跌主要由产能过剩造成,社会需求包括居民消费需求基本正常。经过了2016-2018年的供给侧结构性改革,去产能取得阶段性成果,2018年11月以来的工业品价格下跌主要表现为需求不足。与此同时,受猪瘟和环保影响,猪肉价格从2019年年初以来持续上涨,带动禽肉类价格上涨并推升居民消费价格涨幅提高,扣除食品和能源价格后的核心居民消费价格上涨为1.6%,消费品价格上涨是供给冲击造成的,具有显著的结构性特征。

二、中国经济发展需要关注的主要矛盾和问题

2020年,中国经济发展面临的形势更加严峻复杂,困难和风险增多。这些困难和风险既有外部原因也有内部原因;既有周期性原因,也有结构性和体制性原因。此外,湖北武汉发生的新冠肺炎在2020年春节期间爆發,导致湖北武汉等多地封城,其他各省也关闭了部分公共场所,也会影响零售、旅游、交通、娱乐等行业增长。数据显示,2003年3月份发生的“非典”疫情,影响2003年二季度我国经济下降约1-2个百分点,2003年全年下降0.3-0.5个百分点。

(一)企业经营困难

2019年,中国减税降费超过23000亿元,减税减费最多的是制造业和小微企业,但规上工业企业利润仍然出现负增长,民间投资和制造业投资仍然低于全国固定资产投资增速,反映出企业信心不足。一些企业创新水平弱,转型升级能力差,在中美经贸摩擦和美国实施实体清单后,中国关键技术和零部件卡脖子的问题暴露无疑,科技水平落后和创新能力不足问题凸现;2018年后,中国出现了民营企业退场论,叠加中美贸易摩擦,影响了部分民企、外企、港澳台企业的信心,一些产业出现外迁现象,一些企业处于观望之中;环保、能耗、监管等政策门槛高,评估、担保、第三方服务等各种隐形成本居高不下,融资难、融资贵,企业债务负担较重。

(二)部分居民杠杆率较快上升挤出了汽车等消费

2016年以来,居民持续借贷购房,家庭杠杆率上升速度加快且处于较高水平,2019年全国各地严格实行房地产调控政策,但全年住宅销售额仍增长10.3%,明显高于社会消费品零售额增长8%的速度。从收入结构看,往往低收入家庭杠杆率较高,一些调查发现,中国处于中低水平的60%的收入群体的负债包括民间借贷与可支配收入比明显高于40%的中高收入群体。汽车已经进入了中国33%的高收入家庭,正在开始进入其他60%的低收入家庭,但由于还贷压力和预期收入减慢,挤出了这部分家庭对耐用消费品特别是汽车的需求。

(三)基础设施建设投资缓慢

2018年7月以来,财政收入和基金收入下降,导致地方财政收支平衡压力加大,支撑基建投资和公共服务投资的财力不足。大量地方政府隐性存量债务到期,还本付息压力加大,部分地方政府专项债用于偿还到期债务,影响了基建投资。一些地方政府官员不作为、难作为也是基础设施投资缓慢的重要原因。中国的基本矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,涉及教育、医疗、养老、休闲、健康、环保、老旧社区改造、停车场等公共设施需求巨大,也有较好的投资收益,但往往涉及拆迁、补偿和部分居民不能受益甚至受损等利益分配等诸多问题,需要不同层级政府周密规划、分工协作、密切配合、精心工作。由于财税制度、社会管理、官员考核、投融资等制度约束,地方官员对此类公共设施建设积极性不高,而往往热衷于修路、绿化、亮化等形象工程建设,公共设施投资缓慢。

(四)中美经贸摩擦的负面影响继续显现

尽管中美达成阶段协议,有利于倒逼中国改革开放,改善企业预期,稳定中国经济,但由于关税的滞后影响,2020年中国对美出口将继续出现下跌局面。一些企业开始将订单转移至其他国家,产能向境外转移的现象也不时出现。中美经贸摩擦已经出现长期化和常态化趋势,并从经贸领域向金融、科技、军事、政治等领域扩散。

(五)财政金融风险不容小视,宏观政策边际效应减弱

2020年,受增值税和企业养老金政策的滞后影响,减税降费仍将超过4000多亿元,非税收入增速会明显减缓,地方政府特别是县级政府财政困难加大,财政基建支出增长乏力,一些融资平台和城投债会出现违约,企业债务违约也会频发,部分中小金融机构不良贷款率上升,并通过金融同业融资影响大型金融机构的资产质量,金融风险仍在不断积累。企业经营困难、金融风险积累、政府官员积极性不高,导致宏观调控政策难以顺畅传导,财政支出对基础设施建设投资传导时滞明显拉长,货币政策效应不断减小。

三、2020年中国宏观调控政策取向

2020年将是考验中国驾驭经济能力、应对各种风险挑战的关键时期,必须未雨绸缪,积极主动采取应对措施。要继续坚持稳中求进工作总基调,按照高质量发展要求,以供给侧改革为主线,继续实施宏观调控逆周期调节。把更多精力聚焦到国企、土地、财税、市场准入等重点领域改革上,提高企业家、创新人才、广大干部干事创业的積极性,改善营商环境,提振市场信心,激发微观主体活力。在不断优化微观主体行为的基础上,加大财政和货币政策宽松力度,保持经济平稳增长。按照中央经济工作会议的部署,2020年中国宏观调控政策和主要经济工作包括以下几点。

(一)继续实施积极的财政政策

积极的财政政策要大力提质增效,更加注重结构调整,坚决压缩一般性支出,做好重点领域保障。中央政府要加大转移支付力度,支持基层保工资、保运转、保基本民生。中央财政赤字可增到3%,继续落实好减税降费,切实降低企业特别是制造业企业的税收负担,支持企业科技创新。加大地方政府专项债发行额度,支持基础设施建设。

(二)继续实施稳健的货币政策

稳健的货币政策要灵活适度,通过降准、降息,保持流动性合理充裕,货币信贷、社会融资规模增长同经济发展相适应,降低社会融资成本。要深化金融供给侧结构性改革,深化利率市场化改革,疏通货币政策传导机制,增加制造业中长期融资,更好缓解民营和中小微企业融资难融资贵的问题。推动银行通过发行永续债等方式多渠道补充资本金,保证银行体系的放贷能力。压实各方防范和化解金融风险的责任,防范和化解部分市县政府的隐性债务风险,保持宏观杠杆率基本稳定。保持人民币汇率弹性,维持人民币汇率在合理均衡水平上的基本稳定。

(三)着力推动高质量发展

深化科技体制改革,加快科技成果转化应用,加快提升企业技术创新能力,健全鼓励支持基础研究、原始创新的体制机制,完善科技人才发现、培养、激励机制。落实减税降费政策,降低企业用电、用气、物流等成本。支持战略性产业发展,支持加大设备更新和技改投入,推进传统制造业优化升级。打造一批有国际竞争力的先进制造业集群,提升产业基础能力和产业链现代化水平。更多依靠市场机制和现代科技创新推动服务业发展,推动生产性服务业向专业化和价值链高端延伸,推动生活性服务业向高品质和多样化升级。加快建设养老服务体系,支持社会力量发展普惠托育服务,推动旅游业高质量发展,推进体育健身产业市场化发展。加强战略性、网络型基础设施建设,推进川藏铁路等重大项目建设,稳步推进通信网络建设,加快自然灾害防治重大工程实施,加强市政管网、城市停车场、冷链物流等建设,加快农村公路、信息、水利等设施建设。要加快落实区域发展战略,完善区域政策和空间布局,发挥各地比较优势,构建全国高质量发展的新动力源,推进京津冀协同发展、长三角一体化发展、粤港澳大湾区建设,打造世界级创新平台和增长极。

(四)深化经济体制改革和对外开放

要加快国资国企改革,推动国有资本布局优化调整,推出国资国企改革三年行动计划,着力解决国资经营、混合所有制、激励机制等问题。要完善产权制度和要素市场化配置,健全支持民营经济发展的法治环境,完善中小企业发展的政策体系。放开文化、教育、医疗、养老等行业的市场准入,给民企和外资企业留出更大的发展空间。政府采购和补贴对国企、民企、外资企业要一视同仁,公平竞争,切实支持民企发展。推动土地制度改革取得实质性突破,改革土地计划管理方式,建立土地市场,逐步释放出农村约4200万亩集体建设用地,允许城市资本进入农村建设用地市场,一方面可增加农民财产性收入,另一方面也可扩大城市土地供给,降低土地价格,稳定房地产市场,降低企业生产成本。对外开放要继续往更大范围、更宽领域、更深层次的方向走,加强外商投资促进和保护,继续缩减外商投资负面清单。继续打造高级生产要素集聚新区,扩大自贸区先行先试的自主权,发挥好自贸试验区改革开放试验田作用。

(五)确保民生特别是困难群众基本生活得到有效保障和改善

2020年,在城镇需要就业的劳动力人口达到1500万人以上,其中高校毕业生达到870多万人,另外,每年还有约200万左右农民工进城,就业压力仍然很大。要稳定就业总量,改善就业结构,提升就业质量,突出抓好重点群体就业工作。要加强城市困难群众住房保障,加强城市更新和存量住房改造提升,做好城镇老旧小区改造,大力发展租赁住房。要坚持房子是用来住的、不是用来炒的定位,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展。2020年,猪肉价格仍处于上升周期,要明确提出猪肉等禽肉价格上涨是供给冲擊造成的,在当前世界经济和国内经济下行的背景下,不会引发物价工资联动,产生物价螺旋式上升。同时,应积极扩大禽肉进口,平抑物价;通过价格引导作用,扩大猪肉和鸡肉等替代品生产;在元旦、春节等关键节点加大储备肉投放,对退休职工、在校学生、贫困人群等关键人群实行价格补贴。

四、2020年中国经济发展展望

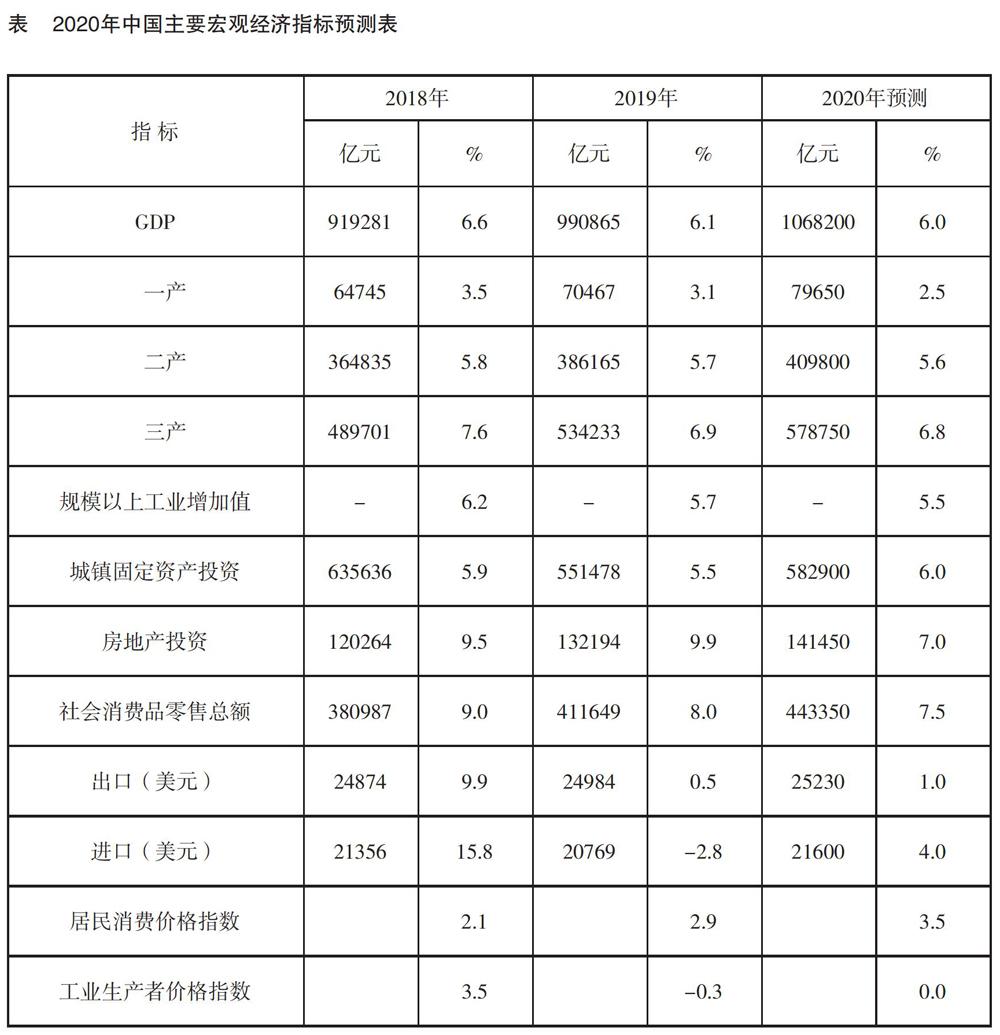

中国拥有超大规模经济体的优势,经济发展具有韧性和潜力,综合考虑国内外经济发展环境和中国的宏观调控政策,预计2020年中国经济将增长6%左右,全年呈现前低后稳走势。

(一)2020年中国内需企稳

从政策效应看,2019年以来积极的财政政策和稳健的货币政策会对2020年的制造业投资、基建投资产生一定的拉动作用。按照经济学中的李嘉图等价原理,在一个跨时新古典增长模型中,在严格假设(例如完备的资本市场、一次总付税、代际利他和债券增长不能超越经济增长)下,如果公众是理性预期的,那么不管是债券融资还是税收融资,政府所采用的融资方式并不会影响经济中的消费、投资、产出和利率水平。原因是当政府为弥补赤字而发行债券时,具有理性预期的公众明白债券变现最终还是要靠增税来完成,即现期债券相当于未来税收,政府债券融资只不过是移动了增税的时间。投资者和消费者不会将政府发行公债融资引起的财政扩张及收入增加看作是幸运的意外收获,投资者和消费者就不会因为现期收入的增加而增加消费和投资,财政政策是中性。按照凯恩斯理论,减税等引起的纳税相对减少会减轻人们的即期预算约束,相应增加投资和消费。特别是当经济处于非充分就业状态时,民间投资小于民间储蓄,产生民间储蓄剩余,通过政府发债吸收民间储蓄剩余,并通过政府投资保持总投资率的稳定甚至上升,对经济的稳定增长是有利的。实际经济运行中,存在对企业和个人减税降费效果大于政府支出效果;经济收缩期间,政府投资不完全挤出企业投资和私人消费。数量经济模型测算表明,减税降费100元人民币,同时减少政府一般性支出100元,拉动经济增加30元,也就是说乘数效应为0.3左右。发行国债(包括地方债)100元,拉动经济增加20元,也就是说乘数效应为0.2左右。2020年,中国的积极财政政策和减税降费预计可拉动经济增长0.4个百分点左右。

从投资看,2019年以来,制造业增值税减税会继续减轻企业的负担,2020年制造业增值税减税还有约4000亿元,会直接拉动制造业投资提高1个百分点。工业品价格趋于稳定,企业利润水平会相应稳定,增加了企业的投资能力和意愿。加大对制造业投资的中长期贷款力度,土地制度改革释放出土地要素也有利于制造业投资落地。2020年,制造业投资仍会低位回升,预计2020年制造业投资在5%左右。2020年,地方政府专项建设债发行额度会继续增加,专项建设债在部分基建项目中可以做资本金,并重点用于交通、能源、生态保护、民生服务、物流、产业园区等领域,5G网络建设也会启动,基建投资会有所增加,预计2020年基建投资增长6%左右。2017-2018年开发商土地购置面积增长较大,房地产投资仍保持一定增速,但房地产价格仍处于高位,居民杠杆率较高,房地产投资总体上出现减缓趋势,2020年房地产投资增长7%左右。库存成为稳定经济的一个重要因素。随着基础设施不断完善、信息技术不断发展和新商业模式不断涌现,近年来库存波动明显减小,库存调整对经济增长和价格变动的影响也随之减少,但中国仍然存在“两年左右去库存、两年左右加库存”的库存周期。2012年以来,中国库存增加占经济总量的比重在2%以内,年度库存变动对经济变动的作用在0.2%左右。从2018年7月份开始,中国进入减库存周期,到2019年年底,库存进入低点,预计从2020年起开始进入缓慢增加库存阶段,预计拉动2020年经济增长0.2%左右。居民收入稳定增长有利于消费稳定,但部分居民的高负债率会继续挤压汽车等耐用消费品的消费,预计2020年社会消费品零售额增长7.5%左右。综合考虑各种因素,预计2020年中国固定资产投资增长6%左右,社会消费品零售额增长7.5%,库存对经济呈现正拉动,内需总体稳定。

(二)中美经贸摩擦效应持续显现

2019年以来,受中美贸易摩擦不确定性和制造业活动放缓的影响,发达国家和发展中国家经济同步下行,国际货币基金组织2019年10月份预测,2019年世界经济仅增长3%,是2009年金融危机以来的最低增速。美国经济走过了长达近11年的增长后,扩张周期正在接近尾部;日本提高消费税会拉低经济增长;英国脱欧给欧洲经济带来不确定性。2019年以来已有30多个国家实施了宽松货币政策,这些政策有利于拉动各国内需,中美贸易达成阶段性协议也有利于世界贸易发展并带动全球制造业投资,印度、巴西等发展中国家经济会有所回升,预计2020年世界经济增长3.4%。国际经济环境有利于保持中国出口和利用外资的稳定。中美经贸摩擦对中国经济的负面影响会继续显现。从中美贸易摩擦看,数量经济模型估计,美国加征关税对中国出口的影响要持续大约2-3年时间。对中国2500亿美元出口商品征收25%的关税,影响中国对美出口减少约950亿美元。考虑出口乘数效应,中国GDP约减少1个百分点。其中,影响2019年经济下降0.4个百分点、2020年下降0.5个百分点、2021年下降0.1个百分点。2019年9月份开始美国对中国其他3000亿美元出口商品中的1200亿美元商品加征15%关税,预计中国GDP约减少0.3个百分点,其中,影响2020年经济下降0.1个百分点、2021年下降0.1个百分点、2022年下降0.1个百分点。两项合计,影响2020年中国经济下降约0.6个百分点。从长期看,贸易摩擦会影响双边贸易、投资、技术转移、人员交流,进而影响中国的科技创新能力和产业链、供应链安全,对中国经济产生较大影响。我们估计,改革开放40年,对外贸易、利用外资、科技交流等的技术外溢效应对中国经济增长的贡献每年在0.9个百分点左右,中美经贸摩擦对经济的影响不可低估。

(三)价格形势复杂

中国工业仍处于供略大于求的状态,工业品价格缺乏上升的基础。世界经济增速偏弱,石油、铁矿石、粮食等大宗商品价格基本稳定。2019年工业品价格对2020年的翘尾影响几乎为零,预计2020年工业品价格低位徘徊,工业品出厂价格指数在零左右。目前,生猪和能繁母猪存栏量仍低位徘徊,未来8-12月内,猪肉价格会继续上涨,并带动居民消费价格居高不下,加上2019年居民消费价格对2020年的翘尾影响在2.2%左右,预计2020年全年CPI在3.5%左右。但剔除禽肉后的价格总水平不会超过2%,物价会对部分低收入居民的生活带来较大影响,但不构成实施稳健偏松货币政策的掣肘。

(四)经济增长调控目标应设定在6%左右

综合考虑投资、消费、进出口,2020年中国经济将增长6%左右,城镇新增就业达到1300万人。目前,中国经济潜在速度在6%偏上一点,经济增长情况表明,中国的实际经济增长可能略低于潜在经济增长水平。考虑到2020年实现全面建成小康社会目标,要求经济增长速度在6%左右。基本满足1500万人新增劳动力就业需求,也需要经济增长6%左右。建议2020年把经济增长目标定为6%,居民消费价格控制在3.5%左右。

参考文献

[1] 汤铎铎、刘磊、张莹:《长期停滞还是金融周期》,《经济学动态》,2019年第10期。

[2] 祝宝良:《当前中国经济形势及展望》,《中国金融》,2019年第2期。

[3] 祝宝良:《2018年中国经济形势和2019年展望》,《中国经济报告》,2019年第1期。

[4] 祝宝良:《2020年中国经济形势和政策建议》,《开发性金融》,2019年第6期。

[5] 蔡昉:《稳就业就是稳定经济大局》,《中国经济报告》,2019年第4期。

[6] 谢伏瞻主编:《2020年中国经济形势分析与预测》, 北京:社会科学文献出版社,2019年。

(责任编辑:崔克亮)

* 祝宝良,国家信息中心首席經济学家、研究员。

CHINAS ECONOMIC TRENDS AND ECONOMIC POLICIES IN 2020

Zhu Baoliang

Abstract: Since 2019, China's economic growth has continued to decline from quarter to quarter since 2018, but the employment was generally stable, the general price level was moderate, and the structure was continuously optimized. The economic growth of the full year was expected to be 6.1%, the economic operation was generally stable, and the quality of economic development was steadily improved. In 2020, the international political and economic environment will remain grim and complicated, the world economy will be sluggish, and the impact of Sino-US economic and trade frictions will also appear, and the downward pressure on the Chinese economy will increase. It is proposed to set the target for economic growth in 2020 at about 6% and control prices at about 3.5%. China should continue to adhere to the general tone of seeking improvement in stability, focus on supply-side structural reform, and continue to implement a proactive fiscal policy and a prudent monetary policy, deepen opening to the outside world, and accelerate reforms in key areas such as state-owned enterprises, land, finance and taxation, finance, and market access, effectively improve the business environment, stimulate the vitality of micro-subjects, and maintain sustained and healthy economic development.

Keywords: Economic Situation; Sino-US Trade Frictions; Economic Prospect; Macro-control Policy

猜你喜欢

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

党政研究(2018年3期)2018-06-07

对外经贸实务(2018年3期)2018-03-26

中国经贸(2017年6期)2017-04-24

科教导刊·电子版(2016年29期)2016-12-23

科教导刊·电子版(2016年26期)2016-11-21

中国市场(2016年37期)2016-11-12

商(2016年25期)2016-07-29

商(2016年10期)2016-04-25