建立质量控制体系的六个步骤

2020-04-21 07:46:44刘立宇

中国内部审计 2020年4期

刘立宇

[摘要]本文重点介绍了质量控制体系建设的六个步骤,并以某会计师事务所质量控制体系建设为例进行关键步骤示例。

[关键词]质量控制 体系 风险评估 程序 问责

19年资本市场监管环境发生明显变化,风险

集中暴露。经济周期下行,财务造假水落石出,表面资金充足的上市公司却无法偿还到期债务;“保壳”和再融资压力增大;外部监管日趋严厉,对资本市场信心造成极大冲击的案件频发……这说明迫切需要建立质量控制体系以规范市场行为。2019年7月1日, 国际审计与鉴证准则理事会(IAASB)完成对《国际质量管理准则第1号——会计师事务所对执行财务报表审计和审阅、其他鉴证和相关服务业务实施的质量管理》(以下简称ISQM1)的征求意见。ISQM1运用了COSO企业风险管理框架理念,强调会计师事务所在建立质量控制体系时应运用COSO理论,旨在实现对经营目标的质量管理。

一、建立质量控制体系的六个步骤

第一步:制定质量控制目标。会计师事务所制定的质量控制目标主要对以下两个方面提出合理保证:一是会计师事务所及其人员按照职业准则和适用的法律法规规定履行职责,并根据这些准则和规定开展业务。二是会计师事务所或项目合伙人出具适合具体情况的报告。会计师事务所应当制定国际质量管理准则ISQM1中规定的质量目标及ISQM1要求之外的对实现质量管理准则目标至关重要的额外质量目标。此外,还包括资源、信息与沟通部分,以使质量管理体系所有组成部分得以运行。

第二步:建立质量管理体系运行的环境。会计师事务所的治理涉及事务所的文化、决策过程、行动、组织结构和领导层。ISQM1要求会计师事务所的领导层通过其行动示范和行为表现展现对质量的承诺。会计师事务所为质量控制负责人及相关执行机构履行有关职责提供有力保障及便利条件,包括但不限于:一是为质量控制执行机构配备充足及具备胜任能力的人员,建立健全内部管理制度或机制;二是畅通质量控制执行机构获取相关信息和资料的渠道,保证能对全所或所在的分所实施有效监控等;三是建立问题根源分析和惩戒机制,实施问责制。

第三步:执行风险评估程序。会计师事务所的风险评估程序包括:一是识别和评估与实现目标有关的风险,为实施风险应对措施提供基础。二是会计师事务所在建立质量管理体系时,应采用风险导向方法,并考虑以下因素:会计师事务所的性质及实际情况,包括是否属于某一网络的一部分或是否使用外部人员提供服务;会计师事务所执行业务的性质和情况,包括会计师事务所执行业务的类型及该业务所针对客户的类型。由于不同会计师事务所的发展战略和市场定位不同,质量控制环境和质量控制因素不同,其质量管理体系的复杂性和形式也不同。

第四步:识别质量风险和质量控制体系的缺陷。会计师事务所质量管理体系的缺陷存在以下情况:没有制订为实现ISQM1目标所必需的质量目标;没有适当地识别或评估质量风险,从而导致没有适当实施针对该风险的应对措施;没有恰当有效地实施质量风险的应对措施。

第五步:针对评估的质量风险实施风险应对措施。会计师事务所针对评估的质量风险,分析存在风险的原因,制定应对措施、时间安排和实施范围。

第六步:质量控制体系建设的完善。会计师事务所应当识别业务性質和环境的变化,并酌情修改质量目标、质量风险及应对措施。质量管理体系是一个持续、迭代的过程,需要会计师事务所对其业务性质和环境变化作出反应,通过监控和补救程序,评价质量管理体系的建立和运行,评价监控程序发现的问题,关注外部检查结果及其他相关信息,以确定质量管理体系是否存在缺陷,进而调查缺陷产生的根本原因,识别缺陷的严重性和优先性,采取措施纠正缺陷。

二、关键步骤示例

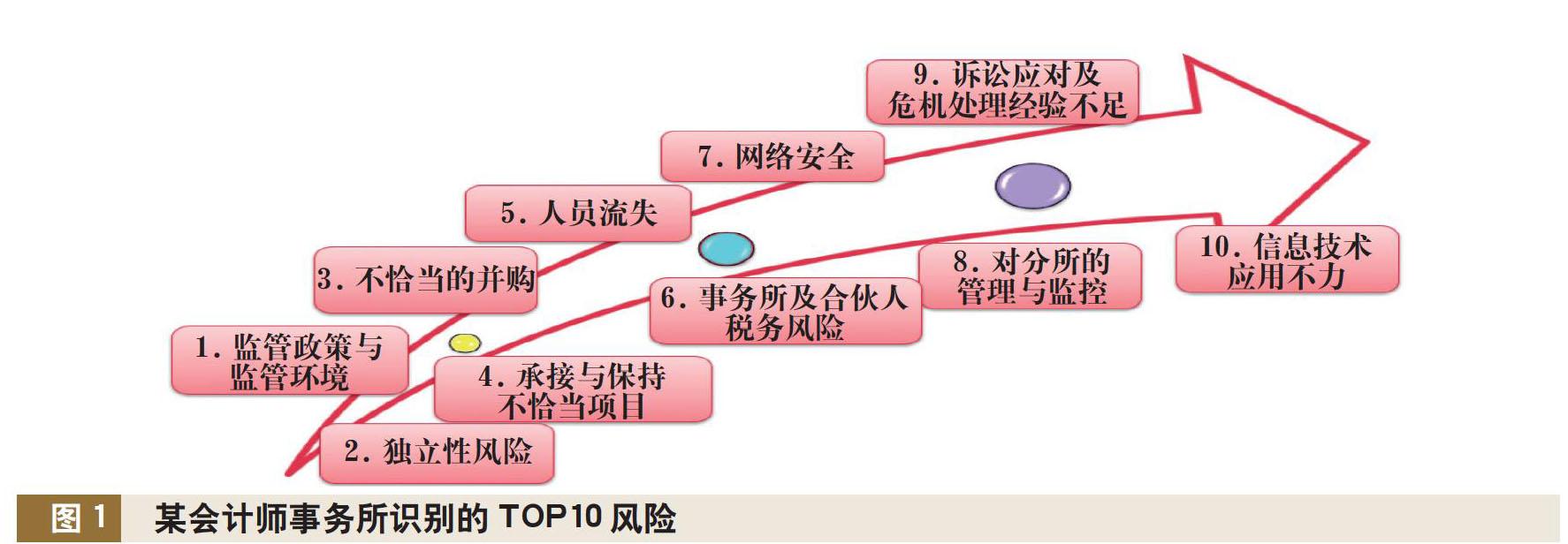

以某会计师事务所为例,针对第四步“识别质量风险和质量控制体系的缺陷”进行具体示例。

第一,识别TOP10风险因素,如图1所示。

第二,应对TOP10风险的措施,如表1所示。

总之,质量控制体系建设的关键是会计师事务所品牌文化和价值观的建设,合伙人的行为示范效应是培育质量至上企业文化的有效途径;总分所一体化(人事、财务、业务、技术标准和信息管理)是质量控制体系建设的根基;强化职业道德规范伦理学标准和跨境人才的教育是质量控制体系建设的基石。注册会计师应心不动于利益之诱,目不炫于五色之惑,严把业务关口,规避风险,完善事务所质量控制体系,助力事务所实现更好更快发展。

(作者单位:致同会计师事务所,邮政编码:100020,电子邮箱:liuliyu@cn.gt.com)

猜你喜欢

当代陕西(2021年22期)2022-01-19 05:32:54

当代陕西(2019年21期)2019-12-09 08:36:44

当代陕西(2019年18期)2019-10-17 01:48:56

领导决策信息(2017年12期)2017-05-17 04:49:19

时代金融(2016年23期)2016-10-31 13:25:28

中国科技博览(2016年19期)2016-10-19 12:32:12

科技视界(2016年21期)2016-10-17 17:58:28

科技视界(2016年20期)2016-09-29 13:11:33

科技视界(2016年20期)2016-09-29 13:10:51

科技视界(2016年20期)2016-09-29 13:10:08