上市公司CEO变更与公司业绩关系研究

2020-04-21 11:43王广谦

福建质量管理 2020年7期

王广谦

(浙江工商大学 浙江 杭州 310000)

一、引言

低劣的公司业绩是否会导致CEO的强制性变更,是学术界研究的热点话题。西方学者的大量研究表明,CEO变更与公司业绩显著负相关,如果公司前期业绩表现不佳,高管变更往往成为一种扭亏为盈的治理机制。现代企业治理结构中的两权分离导致了委托代理问题(Jensen & Meckling,1976),由于委托人和代理人之间存在着信息不对称,委托人必须对代理人实施监督以防止其损害自身利益的行为。

而经营业绩指标可以直观的衡量高管的表现,因此,在公司业绩相比于同行业而言表现低劣时,委托人就会通过变更总经理以期公司业绩有较大的改观,从而使得此时总经理发生变更的概率变大。

西方大量文献表明CEO变更与公司业绩之间存在负相关,但是既有的结论是否能运用到我国这样新兴的资本市场,CEO变更到底是由于什么原因造成的,它与公司业绩之间到底存在怎样的关系?本文以2013-2018年沪深两地上市公司的数据为依据,对上述问题进行了探讨。

二、数据来源

本研究样本包括2013年以前上市的所有企业,剔除金融类企业和仅发行B股的企业以及净资产为负的企业,最后整理得到3817个观察值,样本期间为2013-2018年。本文所采用的数据分为中国上市公司高管变更数据和公司业绩数据两类,均来源于CSMAR数据库。我们将所有的变更按照(Chang & Wong,2009)的做法划分为正常变更和非正常变更。其中正常变更包括退休,健康原因(包括死亡),完善公司法人治理结构,控股股东变更以及涉案,其余均划分为非正常变更。因为(Chang & Wong,2004)已经对公司绩效对正常变更的样本进行了研究并发现两者之间没有显著的相关性,故本文只对CEO的非正常变更因素进行分析。表 1列出了样本期间内所有上市公司CEO的离职程度。

表1 2013-2018年中国上市公司CEO离职率

从表1可以看出,自2013年以来,CEO变更的数量不断增加,变更比率呈现先增后减的趋势。2013-2018年CEO平均变更率为20.83%,大大高于(Denis & Denis,1995)针对美国公司计算出来的比例(12.7%)。与以往的研究一致,我们合并每个企业在给定会计年度内的多次变更,如果一家公司在一年内发生了两次或两次以上的变更,则仅记录一次。这将使得我们的样本由3817个下降为3474个,平均变更率从20.83%下降为18.98%。

CSMAR数据库提供了有关CEO变更原因的分类,表 2汇总了完整样本和合并样本在不同原因下的数量和变更率分布。

表2 上市公司CEO变更原因

在整个样本中,工作调动是最常见的原因,占28.9%,其次是任期届满,占22.03%。由解聘原因导致的变更只占到所有变更原因中的1.05%。合并样本与全样本的分布非常相似。

三、实证模型设计

本文采用Logit回归模型来检验高管变更对公司业绩的敏感性

P=α+β1ROA+β2IROA+β3MROA+β4MIROA+β5Control+ε

因变量P(turnover)是一个虚拟变量,如果发生CEO强制变更则取值为1,否则取值为0。衡量公司业绩的指标分别用ROA,IROA,MROA,MITOA来衡量。ROA代表未经调整的总资产收益率,IROA代表行业调整后的总资产收益率,用ROA减去同一行业中所有公司的ROA的中位数来确定。另外,本文还将CEO任期内ROA的三年移动平均值和IROA 的三年移动平均值用作衡量公司业绩的指标。

为了消除其他因素对结果的影响,本文引入了一组控制变量。

较早的研究发现,高管离职与年龄成正比,所以,本文控制了离任CEO的年龄(Age)。其次,先前研究表明,高管变更与管理者的服务年限(Kang & Shivdasani,1995)以及其是否兼任董事长(Dalton et al.,1998)都具有负相关性,因此,本文控制CEO的任职年限(Tenure)和两职兼任情况(Duality)。此外,本文还控制了三个公司特征,分别是资本结构(Lev)、规模(Size)和最大股东的所有权性质(State),资本结构和规模分别用公司的资产负债率,公司总资产的自然对数来表示。State为虚拟变量,如果公司的国家股份相对于法人股份比例更高,则取值为1,否则取值为0.在回归过程中,所有连续变量两端的极端值均进行了Winsorize处理。表 3列出了模型中所包含的变量的基本统计信息。

表3 变量的描述性统计

从表中来看,本文所研究的样本高管年龄平均为51岁,任期平均为5年。两职兼任并不是上市公司治理结构的普遍特征,只有21%的CEO兼任董事长。所有公司的平均ROA为3%,MROA也为3%,这表明本文所研究的样本公司在研究期间内业绩稳定。

四、实证结果及分析

将所有样本按照公司业绩指标ROA按四分位数从高到低分为五组,第一组是业绩最差的20%的公司,第五组是业绩最好的20%的公司(见表4)。结果表明,业绩好的公司与业绩差的公司的CEO变更率之间的差异均在1%的水平上显著。业绩好的公司CEO离职率比业绩差的公司要低。初步说明公司业绩与CEO变更概率之间存在负相关关系。

表4 中国上市公司CEO分组变更率与公司业绩

为了进一步检验上市公司高管变更与公司业绩之间的相关性,我们将四个业绩指标与CEO强制变更进行logit回归。结果如表 5所示。

在分析结果之前,有一个问题需要说明。我们对模型中的变量进行了Pearson相关系数检验,发现它们之间的相关性均低于0.5。为了进一步确保模型不会因多重共线性而产生偏误,我们计算了每个独立变量的方差膨胀因子(VIF),发现均不超过3,这表明我们的模型不会出现严重的多重共线性问题。

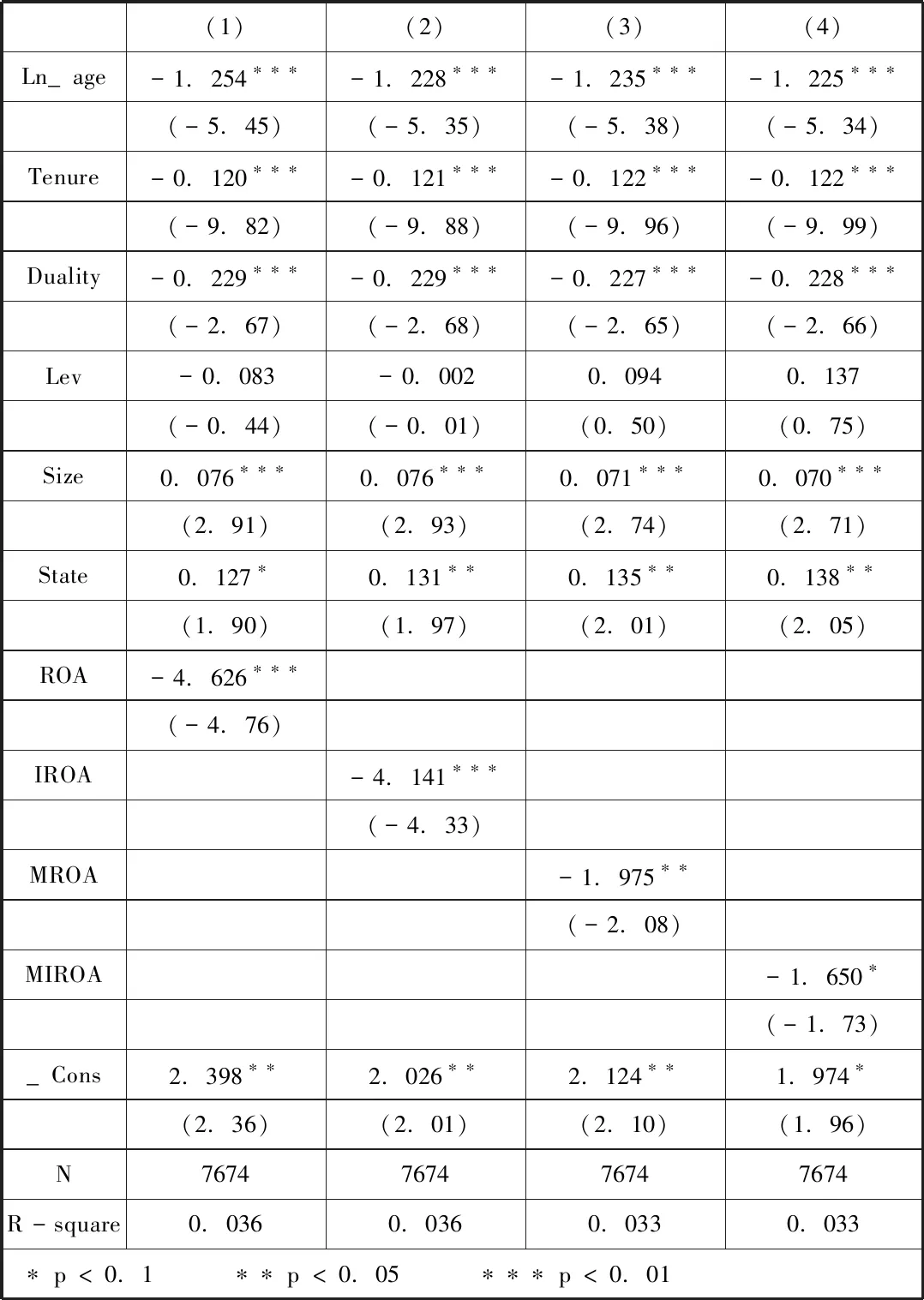

表5 CEO变更与公司业绩之间的logit回归估计

从表6来看,ROA和IROA的系数均在1%的水平上通过了显著性检验,且显著为负,MROA和MIROA的系数也分别在5%和10%的水平上显著,这些结果与我们的预期是一致的,即高管变更与公司前期的业绩存在着负相关关系。这与(Lausten,2002;Denis & Denis,1995;庞金勇,2008)的结论是一致的。

五、结论

通过以上分析,我们认为公司前期低劣的经营业绩是导致CEO被强制更换的主要原因。公司的经营业绩越差,CEO被更换的概率就越大。另外,高管人员的任期以及两职兼任情况都与CEO变更存在着显著的负相关关系。高管人员任期越长,或者CEO兼任董事长的行为都能在一定程度上降低CEO被强制更换的概率。这为公司治理改革中关于总经理与董事长两职分离的论断提供了证据支持,同时也表明了要想提高对上市公司高管的监管效率,首先要解决高管职务独立性不足的问题。

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年5期)2022-08-30

天津医科大学学报(2021年1期)2021-12-05

证券市场红周刊(2021年46期)2021-11-27

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

知识经济·中国直销(2018年8期)2018-08-23

中国医学影像技术(2017年11期)2017-01-16

考试周刊(2016年63期)2016-08-15

科技视界(2016年1期)2016-03-30