深化山西省煤炭供给侧改革研究

2020-04-21 11:33:40武超群

福建质量管理 2020年7期

武超群

(山西财经大学财政与公共经济学院 山西 太原 030006)

一、山西省煤炭产业的发展现状

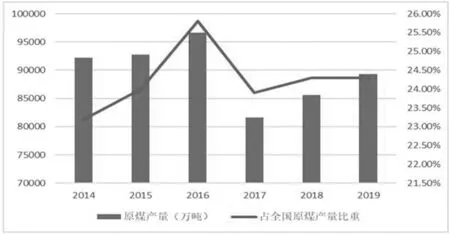

山西省煤炭资源储量大、分布广、品种全、质量优,含煤面积6.2万平方公里,占国土面积的40.4%;119个县(市、区)中94个有煤炭资源,全省2000米以浅煤炭预测资源储量6652亿吨;探明保有资源储量2674.3亿吨,约占全国的1/4。因此在未来一个时期,煤炭产业作为主体产业的地位不会发生根本性改变。2014-2019年,占全国原煤产量比重分别为23.20%,24.00%,25.80%,23.90%,24.30%,24.30%。由下图一可知,山西省原煤产量先增长,骤降后又出现回升。其中,2014-2016年,山西省原煤产量连年增长;2016年,受到供给侧改革的影响,原煤产量出现大幅下降;2018-2019年略有回升,但总量规模得到有效抑制,均低于2016年以前年度水平。

图1 山西省2014-2019年原煤生产情况

二、山西省深化供给侧煤炭结构性改革中存在的问题

(一)产能过剩仍然存在。山西煤炭资源和企业整合重组后,山西煤炭的办矿主体虽然得到了优化,煤炭主体企业为131家(含单独保留矿井38家)、煤矿数量1042座,但与煤炭产业集中度为80%的美国和达到90%的日本等国相比,企业数量仍然较多,生产分散、产能过剩现象依然存在。与此同时,在供给侧去产能政策下,山西煤炭企业在关闭煤矿、安置下岗职工过程中,遇到职工安置困难和资金压力大问题。

(二)煤炭库存仍然过高。山西作为全国产煤大省,除了“一煤独大”,最突出的问题是产业链条不长、替代产业不优。煤炭的深加工和绿色转化产业链条主循环尚未形成,煤电材、煤电铝、煤焦油等循环延伸产业质量不高,煤制油、煤制烯烃、煤制气、煤制乙二醇等现代化工项目的开发建设缺乏系统、科学的战略规划。这些使得利用煤炭产业深加工,延长煤炭产业链条等途径“消化”煤炭库存的优势不能有效发挥出来。

(三)企业杠杆仍然偏高。目前,煤炭企业的资产负债率仍偏高。山西省大部分去产能煤矿债务均由集团公司统借统贷统还,或者由集团公司为其担保。煤矿关闭退出后,所有债务均由集团公司承担,造成企业负债负担增加,不良资产率上升,经营风险加大。在债转股问题上,工作中涉及的部门、程序较多,决定了债转股审批时间较长,资金落地较困难。此外,对于市场化债转股尚未出台具体的业务操作指引,目前相关主体理解和认识差异大,导致在具体实施过程中分歧大、落地难。

(四)生产成本仍然过高。山西省对高校及人才的投入资金较少,也导致了相关院校对于科研的热情不高,这就使专业人才的发展受到了限制。山西省内的人才缺失也体现为对煤炭产业投入研究的人才不多,且研究不均衡,具有自主知识产权的核心技术很少,一味开采不创新,是山西省煤炭生产成本高、产业不健康发展的原因之一,同时与山西煤炭大省、资源大省的地位极不相称。山西煤炭行业属于劳动密集型行业,大多数职工所受教育程度不高。因此只能从事简单的资源开采,这种状况直接导致企业生产成本的提高,制约了产业的发展与转型。此外,去产能后的人员安置问题也增加了企业的资金负担。环境保护税的征收,在起到保护生态环境积极作用的同时,客观上增加了煤炭企业在生态环境治理上的投入负担。

三、完善山西省煤炭供给侧结构性改革的财税政策

(一)去产能的财税政策。为了化解山西省煤炭产能过剩的突出问题,需要将财政支持的重点放在专项转移支付上,从而将使用财政资金的效率大大提升。积极加速清理僵尸企业,鼓励山西省大型煤炭企业兼并重组中小型企业,培养一批大型煤炭企业集团,不断提升市场竞争力。加快推进煤炭企业联合、兼并、重组,是优化煤炭供给,实现煤炭行业长期可持续发展的重大举措。在保证财政资金支持煤炭企业联合、兼并、重组的同时,要加大对煤炭相关企业的财政支持力度,鼓励煤炭、煤电和煤化工等企业进行联合、兼并、重组,延伸煤炭产业链条。针对去产能过程中的工人失业问题,政府财政要做好职工的安置工作。提供专项补贴用于下岗待业职工的综合性和系统性再上岗培训,并且在培训期间利用失业保险对其进行基本生活保障补贴

(二)去库存的财税政策。一方面可以从改善矿区基础设施入手,加大财政转移资金的支持力度,着力改善供暖供热供电,特别是煤炭外销的交通物流系统等基础设施的建设和维护。不仅能提高煤炭外销的效率,降低煤炭企业的库存,还能降低社会企业运行的外部成本,改善企业投资环境,从而吸引更多的企业进入山西。另一方面,对于产、运、销一体化管理的煤炭企业,由于将铁路运费并入煤炭销售收入,加大了企业增值税税负,影响了煤炭外销,建议按照平仓价减去运输环节的费用征收增值税。

(三)去扛杆的财税政策。增加政府专项债券的发行,并且加大政府一般债券分配上对煤炭企业的倾斜力度。山西省应当充分利用发行政府债券筹集来的社会闲置资金,加大对重大煤炭产业升级项目、煤化工产业技术创新和生态环境保护等的投入。应当鼓励煤炭企业进行股权融资,例如对新上市煤炭企业的融资费用给予补贴;财政资金支持对煤炭企业的风险投资基金等。在拓宽煤炭企业融资渠道的同时,也有利于降低债权融资等带来的杠杆。此外,出台专门应对困难企业融资支持的政策;扩大中央政府对煤炭企业转型发展的专项贷款规模;探索社会保障基金的剩余金参与融资;清理规范银行及中介服务收费,对煤炭企业的贷款利息给予补贴。

(四)降成本的财税政策。在降低煤炭企业成本方面,政府可以利用财政资金与相关高校合作培养煤炭发展的高学历人才,并协同相关企业制定人才引进计划,对煤炭企业员工进行集中培训,提高从业者的专业技能和生产效率,降低单位人工成本。对煤炭企业的技术创新等科研投入以及生产工艺升级改造购入的设备等投入进行财政补贴,提高企业生产效率,降低生产成本。加大对煤矿安全生产设施改造的财政补贴,改善煤炭工人生产环境的同时降低安全成本。对新上市煤炭企业的融资费用给予补贴,并进一步清理规范银行及中介服务收费,对煤炭企业的贷款利息给予补贴,降低融资成本等。

猜你喜欢

今日农业(2021年5期)2021-11-27 17:22:19

今日农业(2021年21期)2021-11-26 05:07:00

英语文摘(2021年3期)2021-07-22 06:30:12

今日农业(2020年13期)2020-12-15 09:08:51

活力(2019年19期)2020-01-06 07:34:50

小学科学(学生版)(2019年11期)2019-12-09 09:06:26

能源(2018年4期)2018-01-15 22:25:25

兰台内外(2017年5期)2017-06-06 02:24:18

山西水利(2017年1期)2017-03-07 08:50:31

能源(2015年8期)2015-05-26 09:15:34