管理会计在国内公立医院应用情况调查研究

2020-04-21 12:37:58臧芝红刘英梅

中国医院 2020年4期

■ 臧芝红 张 彬 柴 超 王 争 刘英梅

2014年以来,财政部相继颁布了一系列指导文件,对管理会计标准及管理管理会计的应用环境、具体活动、工具方法、信息与报告等实际应用提供指导。从当前的管理实践看,加强公立医院对管理会计的运用,为医院运营和政府决策提供准确、及时、有效的信息,充分发挥管理会计的价值创造功能,非常必要和紧迫[1-2]。本研究通过具体而翔实调查研究资料,客观反映管理会计在国内公立医院的应用现状,为公立医院管理会计的应用提出建议。

1 资料与方法

通过发放调查问卷的方式,了解我国公立医院管理会计应用情况。本次调查通过某线上调查平台设计和发放问卷,通过手机微信答题的形式回收问卷;共收到有效问卷137份,涵盖全国26个省、自治区、直辖市。

本研究利用问卷调查平台提供的数据分析软件,对取得的资料进行分类统计和数据分析,通过图表对问题答案进行描述,揭示问题的共性或趋势,客观反映管理会计在公立医院的应用情况。

2 结果与分析

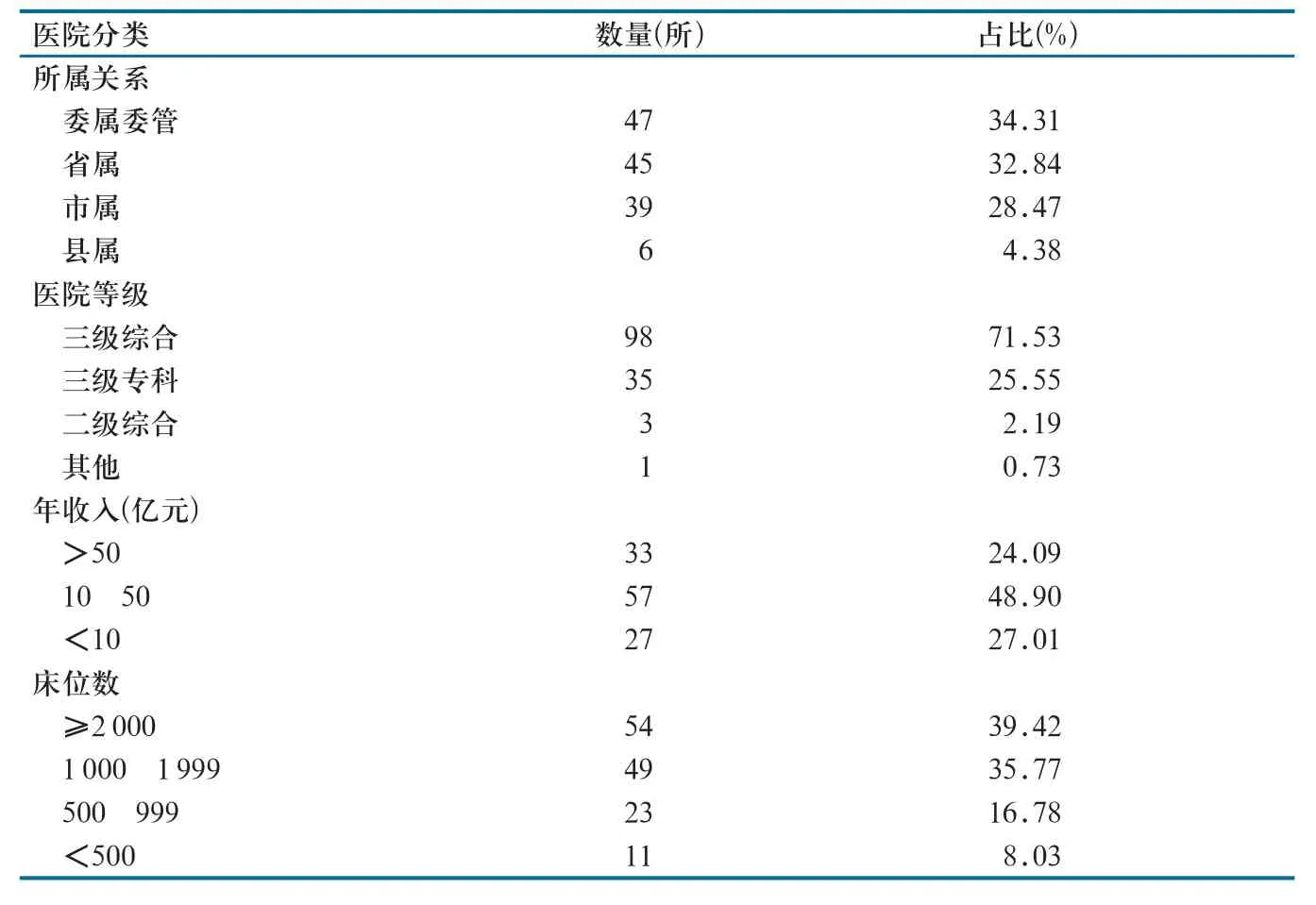

2.1 受访者所在医院分布情况

受访者所在医院包括委属委管医院、省属医院、市属医院和县属医院,既有三级综合医院和三级专科医院,也有二级综合医院和县级医院。从年收入和床位规模看,既有年收入50亿元以上的医院,又有年收入10亿元以下的医院;既有开放床位数2 000张以上的医院,又有开放床位数500张以下的医院(表1)。参与调查的人员主要包括公立医院的总会计师、财务人员、审计人员和其他人员,占比分别为11.68%、72.26%、8.03%、8.03%;职称涵盖正高、副高、中级和初级。调查结果具有普遍性、代表性和典型性。

2.2 管理会计应用的基本情况

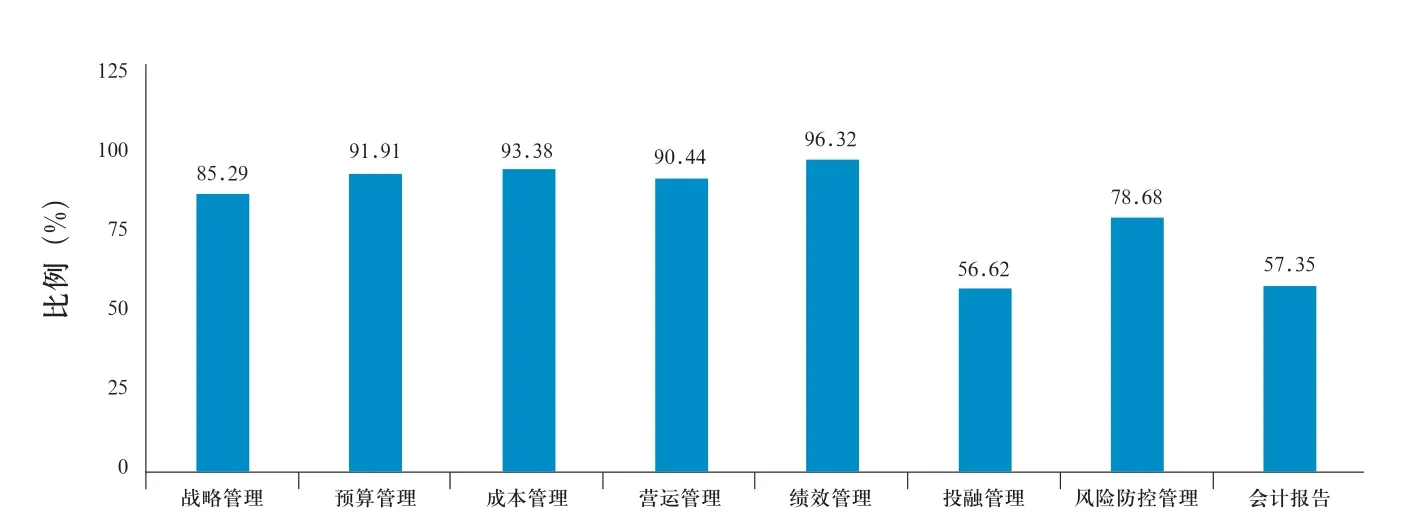

在被调查者中,大多数人认识到应用管理会计的重要性,有87.5%的人认为非常必要。但是,设立管理会计机构的医院只占被调查医院的19.85%(27所),且各医院所取名称不同,通常称为运营部、经济管理中心、财务管理部等。调查发现,管理会计在绩效管理、成本管理、预算管理和营运管理方面应用较多,其次是在战略管理、风险防控管理、会计报告和投融资管理方面得到应用(图1)。

表1 受访者所在医院分布情况

图1 管理会计在国内公立医院的主要应用领域

2.3 公立医院管理会计应用的具体情况

2.3.1 战略管理方面。在被调查者中,根本不了解、没有参与过单位战略制定的人员占比44.85%;熟悉单位战略内容、了解单位战略管理流程的占比25.20%;参与制定单位发展战略、目标分解并组织实施的占比23.53%;熟悉单位战略内容和流程、参与单位战略地图设计的占比6.62%。

2.3.2 预算管理方面。在被调查者中,85.29%的人所在医院实行了全面预算管理,97.06%的人所在医院制定了预算管理方面的制度。在管理会计工具的运用上,使用较多的是全面预算管理、零基预算和增量预算,占比分别为77.94%、68.38%和65.44%。 在预算管理各环节中,普遍认为预算编制环节开展较好(91.91%),其次是预算执行与控制、预算调整、预算分析、预算考核与评价,占比分别为64.71%、57.35%、48.53%和19.85%。预算管理中存在的主要问题是预算绩效考评不到位(87.50%),其次是预算信息化水平不高、预算执行中控制不严格、预算编制过程不科学、领导对预算工作不重视,分别占比58.82%、55.15%、40.44%和25.20%。

2.3.3 成本管理方面。在成本核算的调查中,开展科室成本核算的比例(97.79%)最高,其次为诊次成本核算、床日成本核算、项目成本核算和病种成本核算,分别占比55.15%、52.94%、39.71%和33.09%;从未开展成本核算的医院占比2.21%。在成本管理制度建设方面,91.91%的受访者认为所在医院已经建立了成本管理制度。在成本分析方面,主要采用结构分析和比较分析,其次为趋势分析和本量利分析。关于成本核算的用途,主要用于经营分析、绩效考核和预算管理,占比分别为77.49%、76.47%和40.44%。成本分析报告的编报频率,主要是按月和按季度编报,占比分别为43.38%和25.20%。

2.3.4 绩效管理方面。在绩效方案的公开程度上,了解单位绩效考核方案的被调查者占比62.50%。绩效考核中采用最多的是关键业绩指标法(66.18%),其次是平衡计分卡(32.35%)和360度绩效考核(12.5%)。绩效考核级次方面,绩效考核到科室的占比75.74%,到小组的占比16.18%,到个人的占比8.09%。医院绩效考核结果应用方面,99.26%的被调查者认为用于发放奖金,其次用于评优评先和医院战略制定。

2.3.5 风险管理方面。94.12%的医院设立了独立的内审机构,每年开展内控风险评估的医院占比63.97%。在内控体系建立方面,自行梳理完善的占比52.94%,聘请中介机构完成的占比27.94%。在公立医院内控建设中,单位层面内控完成情况:建立了内控工作组织架构的占比87.50%,完善了医院内部管理制度的占比80.15%,制定了合理议事决策机制的占比73.53%,内控嵌入到信息系统建设中的占比37.50%。业务层面内控管理评价结果显示,完成较好的分别为收支业务管理(86.76%)、预算管理(69.12%)、采购管理(59.56%)和合同管理(57.35%)。

2.3.6 信息化建设方面。管理会计的实施离不开信息化建设。本次调查中,已完成HRP信息系统一体化建设的医院占比17.65%,正在建设的医院占比61.03%,尚未启动的医院占比21.32%。

2.4 对主管部门的期望

在公立医院管理会计的推广应用方面,需要业务主管部门提供一些帮助,期望发布政策指导性文件的被调查者占比86.76%,期望制定具体考核指标的占比76.47%,期望定期组织开展培训和宣传推广成功案例的分别占比87.50%和83.82%。

3 讨论

3.1 管理会计在公立医院应用的问题分析

调查发现,管理会计在国内公立医院得到初步应用,但还存在着不足之处,主要表现在6个方面:(1)公立医院管理会计的应用环境尚需改善。管理会计应用环境包括内部环境和外部环境。公立医院的公益性属性决定了公立医院不以营利为目的,同时医院没有足够的收费定价权和自行调控权,阻碍了管理会计在公立医院应用的主观能动性。(2)管理会计工具的应用流于形式。在管理会计体系的构建和应用中,管理会计工具的应用还很不充分,战略地图、平衡计分卡、作业成本法、价值链分析、目标管理法、风险管理等没有全面融入到医院管理中,各种工具的使用流于形式。(3)成本核算需要进一步深化。经过多年的探索与尝试,医院基本建立了能够核算医院总成本、科室成本的成本核算模式,但仍然存在诊次成本和科室成本核算不够精确、成本分析不够深入、成本控制乏力等问题。各医院的成本管理水平参差不齐,成本核算结果的应用范围需拓宽,系统的医院成本管理体系仍在酝酿之中。(4)绩效考核结果的应用不够充分。绩效考核结果主要用途是发放奖金,未能把考核结果作为员工任用、晋升、薪酬调整、评优评先、奖励等的依据,对绩效考核结果的应用不充分。(5)管理会计缺乏信息技术支持。医院在信息系统上重视程度不够,使得管理会计推广应用难度加大,造成了考核数据不客观、计算过程复杂、统计分析缺乏深度等问题。(6)风险管理和风险管控欠缺。重业务轻管控、重核算轻管理的局面,制约着管理会计在公立医院的应用。

3.2 建议

针对上述问题,提出如下解决建议:(1)获得领导的支持和参与是关键。管理会计应用是一项系统性工程,需要整合各类信息和资源,实现医院的资源共享[2]。有效的管理会计工具有助于目标的实现,而主要领导的支持和参与是管理会计顺利应用的关键。(2)建立管理会计组织架构是基础。要成立管理会计应用领导小组,下设独立的管理会计职能部门,与原有的财务会计部门相分离。该部门参与并制定医院的发展战略,编制医院的年度预算,对医院的会计报表、成本核算、绩效管理、项目可行性报告等进行分析。(3)完善现有的内控制度体系是保障。管理会计体系建设应结合现行的制度,在此基础上进行梳理、补充和完善,设计相应的管理会计报表以及流程图、预测模型、分析模板等,建立医院管理会计体系应用指南和手册,而不是另立一套,互不相干[3]。(4)培养新型专业管理会计人才是硬核。高素质人才是管理会计体系中最具影响力的组织内核。在人才培养方面,一是开展针对性的技能培训,搭建院际间交流平台,提高管理会计工作员工的业务素质和技能。二是完善会计人才选拔评价制度,使具有优化管理会计潜质的人才脱颖而出。三是依赖于高端复合型人才的引领,如会计领军人才培养等,提升个人综合素质。(5)研发适用的管理会计应用软件是支撑。医院结合自身的信息化现状,有目的、有计划地研发管理会计应用软件,以数据集成为推手,打造综合信息一体化管理平台,实现信息化互联互通,是管理会计应用的重要支撑。(6)借助专业咨询机构的力量是补充。必要时需要借助社会专业机构的力量,为医院管理会计的实施提供专业的咨询,对管理会计体系的构建提供帮助。

猜你喜欢

经济技术协作信息(2018年8期)2019-01-14 03:06:28

经济技术协作信息(2018年30期)2018-11-22 06:20:28

经济技术协作信息(2018年30期)2018-11-22 06:20:24

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:38

消费导刊(2017年24期)2018-01-31 01:29:28

消费导刊(2017年24期)2018-01-31 01:29:20

中国卫生(2016年11期)2016-11-12 13:29:22

中国卫生(2016年5期)2016-11-12 13:25:46

中国卫生(2014年10期)2014-11-12 13:10:24

中国卫生(2014年2期)2014-11-12 12:59:54