新型农业经营主体培育下的浙江农村金融改革研究

——一个系统动力学的分析框架

2020-04-20 06:39董自光董建博

浙江树人大学学报(人文社会科学版) 2020年2期

张 敏 董自光 董建博

(1.丽水学院 商学院,浙江 丽水 323000; 2.浙江树人大学 现代服务业学院,浙江 杭州 310015;3.石河子大学 经济与管理学院,新疆 石河子 832003)

新型农业经营主体是指经营规模较大、物质装备条件较好和以商品化生产为主要目标的农业经营组织,主要包括专业大户、家庭农场、农民专业合作社和农业产业化龙头企业等(1)曾小亮、李涛:《新型农业经营主体的培育》,《中国畜牧业》2016年第16期,第83-84页。。党的十八大报告和2013年中央一号文件都着重提出要构建新型农业经营体系,鼓励和支持承包土地向专业大户、家庭农场和农民专业合作社流转。由传统农业向现代农业转型应运而生的新型农业经营主体,具有规模化、产业化的特点,不仅利于土地、劳动力的集约化经营,而且为金融支农的大规模进入创造了条件(2)马尽悦:《农发行支持新型农业经营体系探析》,《江苏农村经济》2014年第2期,第58-60页。。农村金融是涵盖农村、农业和农民的“三农金融”,农村金融发展不仅能助力现代农业经济增长及农民增收(3)周小川:《中国的货币政策、金融体制改革与持续经济增长》,《中国金融》2003年第14期,第5-6页。(4)王志刚:《耕地、收入和教育对农村劳动力转移的影响》,《农业技术经济》2003年第5期,第10-13页。,也是培育新型农业经营主体及调整现代农业产业结构的关键因素(5)高云峰:《农业产业化发展中的金融约束与金融支持》,《农业经济问题》2003年第8期,第66-69页。(6)吴成颂:《农村非正规金融与正规金融联接的模式与制度安排》,《农业经济问题》2009年第5期,第29-33页。。然而,目前浙江省乃至全国的农村金融支农严重不足,其主要原因在于农村金融服务需求与市场化的关系被忽略(7)曹雷:《新时期我国农村金融改革效果评估:基于总体的视角》,《农业经济问题》2016年第1期,第61-67页。,可持续发展的农村金融生态系统尚未建立(8)张萍、沈晓婷:《农村金融生态体系的构建与评价——以浙江省为例》,《农业经济问题》2015年第12期,第58-64页。。新型农业经营主体是现代农业发展的微观基础(9)韩长斌:《全力以赴 把现代农业提高到新的水平》,《农业技术与装备》2012年第24期,第7-9页。,农村金融改革则是解决新型农业经营主体融资瓶颈的根本途径(10)中共中央、国务院:《关于加快发展现代农业 进一步增强农村发展活力的若干意见》,2012-12-31,http://www.gov.cn/gongbao/content/2013/content_2332767.htm。。2017年中央一号文件紧紧围绕“农业供给侧改革”,提出要积极发展适度规模经营,加快农村金融创新,培育新型农业经营主体和服务主体。2018年中央经济工作会议又提出,要通过农村金融改革,强化农村金融服务农村经济的功能,改善新型农业经营主体经营绩效。因此,以农村金融改革与创新为突破口进行顶层设计,形成政府引导、民间参与、产权明晰和商业运作的现代农村金融市场,可以促进新型农业经营主体培育及现代农业的发展。

一、文献回顾

近年来,国内已有不少学者对支持新型农业经营主体培育的农村金融问题展开研究,主要集中在以下三个方面。

(一)对农村金融支持新型农业经营主体的路径研究

郝志瑞(2016)从财政支农、专项服务、金融平台及担保体系四个方面,提出促进新型农业经营主体培育的金融支撑体制的创新路径(11)郝志瑞:《我国新型农业经营主体培育金融支撑体制创新研究》,《农业经济》2016年第12期,第121-123页。。刘婷婷(2016)以中国家庭金融微观调查数据为基础,提出农村金融支农的改革路径:一是加大对新型农业经营主体的信贷支持力度,二是提升对新型农业经营主体的金融服务质量,三是加快农村金融体系建设(12)刘婷婷:《新型农业经营主体的融资困境与金融支农改革路径》,《农村经济》2016年第3期,第73-77页。。林乐芬等(2015)、汪来喜(2016)认为,应从新型农业经营主体自身、银行等金融机构和政府三方,做好新型农业经营主体的金融支持工作(13)林乐芬、法宁:《新型农业经营主体银行融资障碍因素实证分析——基于31个乡镇460家新型农业经营主体的调查》,《四川大学学报(哲学社会科学版)》2015年第6期,第119-128页。(14)汪来喜:《新型农业经营主体融资难的成因与对策》,《经济纵横》2016年第7期,第70-73页。。孙志毅等(2018)认为,应从机制、体制和产品三方面,加强农村金融对新型农业经营主体的支持(15)孙志毅、卢浩洁、齐畅等:《供给侧改革视角下新型农业主体融资模式创新研究》,《商业经济》2018年第9期,第112-114页。。

(二)对新型农业经营主体金融支持的创新研究

吴继良等(2016)认为,应全面提高金融服务新型农业经营主体的水平和能力(16)吴继良、汪思冰:《浅析江苏地区金融服务支持新型农业经营主体》,《商业经济》2016年第4期,第28-29页。。毛政等(2016)认为,应针对新型农业经营主体对信贷、保险、期货金融需求旺盛的特点,基于“供给侧改革”思维,从多方位着手,积极推进金融市场服务完善与创新(17)毛政、兰勇、周孟亮:《新型农业经营主体金融供给改革探析》,《湖南农业大学学报(社会科学版)》2016年第1期,第9-14页。。王德志等(2016)认为,可以利用“互联网+金融”的模式,拓宽新型农业经营主体金融发展的选择(18)王德志、张玲:《新型农业经营主体金融支持研究》,《中小企业管理与科技》2016第24期,第104-105页。。郭娅娟(2016)提出,应完善融资担保机制,以解决新型农业经营主体融资难题(19)郭娅娟:《新型农业经营主体融资担保的政策取向及发展路径》,《农业经济》2016年第8期,第115-116页。。丁毅等(2019)提出,应强化农村金融服务模式创新,加强物权融资机构服务新型农业经营主体的作用(20)丁毅、于洋、杨明等:《农村金融创新对新型农业经营主体绩效影响研究——基于结构方程模型(SEM)的分析》,《价格理论与实践》2019年第5期,第123-126页。。

(三)对促进新型农业经营主体培育的农村金融改革方向的研究

汪艳涛等(2014)认为,金融制度改革要根据新型农业经营主体异质性的特点,提供差异化金融支持政策(21)汪艳涛、高强、苟露峰:《农村金融支持是否促进新型农业经营主体培育——理论模型与实证检验》,《金融经济学研究》2014年第5期,第89-99页。。姚凤阁等(2016)认为,应从新型农业经营主体基础设施建设情况、农户生活水平和财政支农方面,寻找新型农业经营主体与农村金融改革的结合点(22)姚凤阁、隋昕:《新型农业经营主体的融资需求影响因素研究——以黑龙江省为例》,《哈尔滨商业大学学报(社会科学版)》2016年第3期,第3-9页。。

综上,学者们围绕新型农业经营主体的农村金融支持路径、创新和改革等内容进行了研究,但直接涉及农村金融改革促进新型农业经营主体培育的内容较少,且大多是定性研究,缺少对新型农业经营主体所需的农村金融改革的定量分析,特别是缺少利用数据的建模分析。中央批准全国首个农村金融改革试点在浙江地区实施,令人瞩目,突破原有制度约束,对农村金融支持和培育新型农业经营主体进行顶层设计与多元化制度安排,是深化浙江乃至全国农村金融改革的重大课题。近年来,新型农业经营主体发展迅速,但面临着资金瓶颈,农村金融改革已进入深水区。因此,本研究以浙江为例,通过对农村金融支农系统的分析,构建系统动力学模型,对未来新型农业经营主体的发展趋势进行政策模拟、探索培育新型农业经营主体所需的农村金融改革方向,具有较强的理论和实践意义。

二、金融支持新型农业经营主体培育的系统动力学模型构建

系统动力学方法是由麻省理工学院Forrester 教授创立的一种以反馈控制理论为基础、以计算机仿真技术为手段,用于复杂社会经济系统定量研究的方法。该方法根据系统内部组成要素互为因果的特点,从系统内部结构中寻找问题的根源,描述系统组成要素间的关系和动态变化过程,更适合处理时间周期长、数据不足以及精度要求不高的复杂社会经济问题(23)转引自王晶、王卫、张梦君:《开放政府数据价值实现保障机制研究——基于系统动力学方法》,《图书馆学研究》2019年第16期,第51-59页。。金融支持新型农业经营主体的培育,是一个缓慢而长期的过程,并且受地区经济发展水平、农村金融政策、金融法律制度、社会化服务体系、主导产业、资源环境和运行机制等因素影响,这些因素相互交织、动态变化、联系复杂,无法精确量化。而采用系统动力学方法,可以把这些复杂的问题置于同一个系统中(24)童玉芬、王莹莹:《北京市人口动态模拟与政策分析》,《中国人口·资源与环境》2016年第2期,第170-176页。,同时提供多因素的、交互的分析工具,以探讨新型农业经营主体、现代农业经济和农村金融相互作用的机理,从而系统地分析农村金融改革的问题。由此,本研究采用系统动力学方法,构建金融支持新型农业经营主体培育的反馈关系图,探究农村金融问题的主要症结所在,并通过仿真模拟,揭示农村金融发展的本质规律,希冀能为推进农村金融改革提供一些有益的探索。

(一)系统分析框架

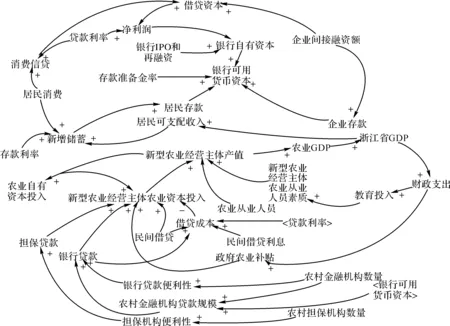

新型农业经营主体、现代农业经济和农村金融等相互联系、相互作用,共同构成一个复杂的巨系统。在这个巨系统内部,现代农业经济子系统、新型农业经营主体子系统和农村金融子系统在相互反馈的过程中,完成金融支持新型农业经营主体的培育。对新型农业经营主体子系统而言,新型农业经营主体的培育效果主要体现在可持续发展上。根据2016年本课题组对浙江的调查,75%新型农业经营主体的成立源于充足的资金,持续发展也依赖于外部融资的大力支持,这说明金融对新型农业经营主体培育的作用主要在于资金支持,而新型农业经营主体的培育与发展,主要通过政府通用性金融支持(政府补贴)、专用性金融支持(贷款)两种方式获取外部融资支持。其中,专用性金融支持(贷款)主要有金融机构贷款和民间借贷两个渠道。除此之外,新型农业经营主体的可持续发展受自有资金与自身素质的影响较大,主要原因在于当前农村经济的参与者由自给自足的传统农民,逐步转变为具有较高文化素质、掌握现代农业生产技能的新型职业农民,甚至是具有文化基因、创新精神和互联网意识的新农人,新型农业经营主体从业者的素质直接影响他们的收入。同时,农业生产资料价格、生产成本、土地规模、对粮食生产的依赖程度、当地交通条件以及农业技术指导情况等因素,也影响着新型农业经营主体的发展。从农村金融子系统来说,其核心问题是信贷。金融机构关注的是贷款风险和收益(25)罗兰:《互联网金融急需破解“进村难”》,《人民日报(海外版)》2015年6月5日,第2版。,而新型农业经营主体更多关注贷款的可获得性和价格。因此,农村金融子系统主要从其自身的发展对新型农业经营主体可提供的贷款来考察,该系统主要包括农村金融产品的数量、农村正规金融机构和非正规金融机构的数量、农村担保体系(新型保险产品及担保模式)、农村资本市场、远期、期货及期权等农村金融衍生工具等。现代农业经济子系统为新型农业经营主体与农村金融的持续发展提供了直接的物质基础,该系统用农业GDP总量、经济增长率等指标反映现代农业经济发展水平。

(二)系统因果关系图及主要反馈回路构建

在系统结构中,现代农业经济子系统、农村金融子系统与新型农业经营主体子系统,是进行量化分析的基础。基于上文的分析,本研究构建金融支持新型农业经营主体培育的因果关系图(见图1)。图1主要有以下四条反馈回路。

图1 金融支持新型农业经营主体培育的因果关系图

1.反馈回路一:专用性金融支持(贷款)增加。随着浙江省国内生产总值的增加以及人民生活水平的提高,居民可支配收入增多,居民存款数额随之提高,银行新增储蓄量加大、可用资本增多,促使农村金融机构贷款规模扩大,使新型农业经营主体获得更多的银行贷款,有利于其加大农业资本投入,助推新型农业经营主体的产值增加,从而促进农业生产总值的提高,最终推动浙江省国内生产总值的增加。

2.反馈回路二:政府通用性金融支持(政府补贴)增加。新型农业经营主体产值增加,农业生产总值随之增加,浙江省国内生产总值增加,财政支出增加,从而促进政府农业补贴增多,政府的支持引起新型农业经营主体资本投入的增加,对新型农业经营主体发展的吸引力增强,从而进一步增加新型农业经营主体的产值。

3.反馈回路三:新型农业经营主体从业人员素质提高。随着新型农业经营主体产值的增加,农业生产总值增加,浙江省国内生产总值增大,使财政支出增加、教育投入增多,促使新型农业经营主体从业人员素质提高,最终促进新型农业经营主体产值的增加。

4.反馈回路四:新型农业经营主体自有资金投入增加。新型农业经营主体产值增加,使农业自有资本投入增多;新型农业经营主体农业资本投入增加,又促使新型农业经营主体产值的进一步增加。

(三)系统流程图

在上述因果关系分析和反馈回路构建的基础上,建立金融支持新型农业经营主体培育系统的结构流程图(见图2)。流程图分为四个模块:一是以农村金融为中心的模块,包括农村金融机构数量、农村担保机构数量、银行自有资本、居民存款和企业存款等;二是以现代农业经济为中心的模块,包括浙江省GDP、农业GDP和新型农业经营主体产值等;三是以新型农业经营主体为中心的模块,主要包括新型农业经营主体农业资本投入;四是以“〈Time〉”为中心的模块,包含按时间变化的各种比例及投入强度,构成整个仿真模型的核心,它不仅真实地表现了系统中政策和效应的历史数据或情况,而且为未来的政策及其效应的模拟提供平台(26)杨洪涛、左舒文:《基于系统动力学的创新投入与区域创新能力关系研究——来自天津的实证》,《科技管理研究》2017年第3期,第22-28页。。在此基础上,构建系统模型涉及的系统变量与方程式。

图2 金融支持新型农业经营主体培育系统结构流程图

流程图中的原始数据主要来源于《浙江省统计年鉴》《浙江省金融运行报告》以及本课题组的调查数据、已经公开发表的学术成果。该系统模型涉及的系统变量与方程式如表1所示。

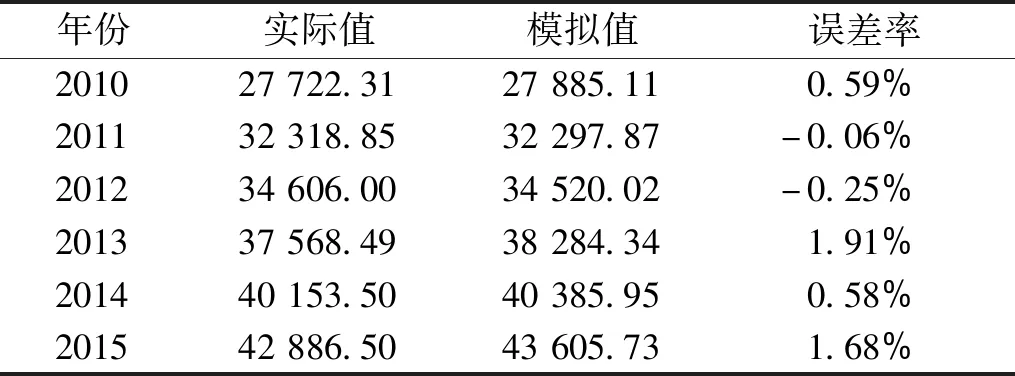

(四)模型检验

上述系统动力学模型是在参考相关文献和统计数据的基础上建立的。对于仿真模型自身来说,模型的边界是合理的,通过了理论检验;在分析系统因果关系图和绘制流程图的过程中,模型及其变量都是根据实际情况或统计数据加以确定的,通过了初步直观检验与运行检验;然后,采用历史检验法对浙江省国内生产总值进行仿真模拟检验,将仿真结果数据与2010—2015年数据进行对比(见表2),可以看出浙江省国内生产总值的仿真值与实际值非常接近,相对误差较小,说明该模型仿真效果较好;最后,进行拟合度检验,拟合结果显示,浙江省GDP、农业GDP、企业存款、居民存款的模拟值与真实值拟合度均在0.9以上,拟合效果较好。上述检验表明,系统动力学模型比较可靠,能够满足研究的需要。

三、系统动力学模型仿真模拟结果

上文提到新型农业经营主体的持续发展主要源于资本的可获得性,因此,本研究选择新型农业经营主体的资本投入作为系统运行的输出值,用于反映农村金融支农的水平,以此来探讨农村金融改革的方向。该研究设定仿真时间为2010—2020年,步长为1年,分别从农村金融机构、新型农业经营主体、现代农业经济三个不同角度进行仿真模拟。

表1 系统变量与主要计算公式

表2 浙江省GDP实际值与模拟值比较/亿元

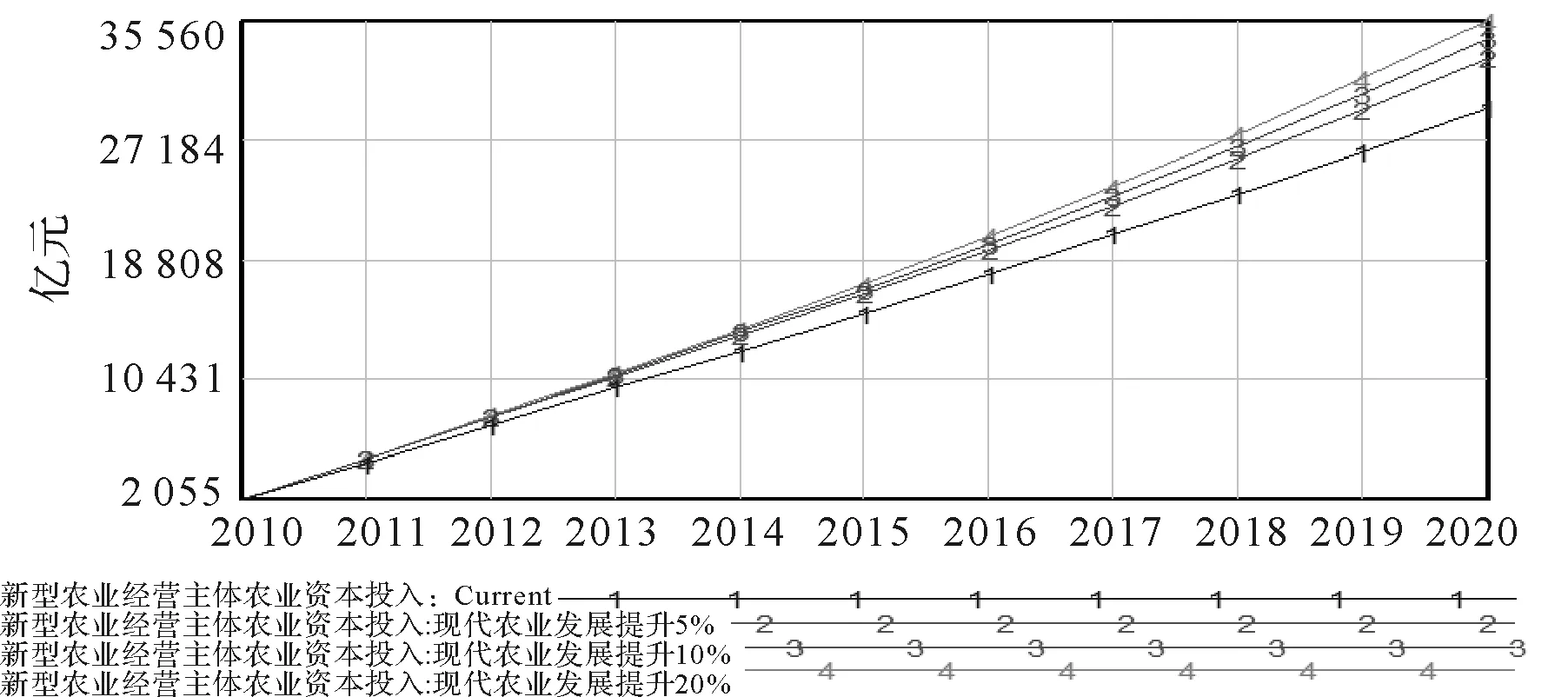

(一)调整现代农业经济发展水平

在现代农业经济增长的情况下,仿真结果显示:当现代农业经济发展水平提升5%时,较基础情景就有了明显的改善;当成倍数提升经济发展水平时,新型农业经营主体资本投入也呈现倍数增长。此时,资金流较为充裕,新型农业经营主体的融资更为便捷有利(见图3)。

图3 现代农业发展对新型农业经营主体资本投入的影响

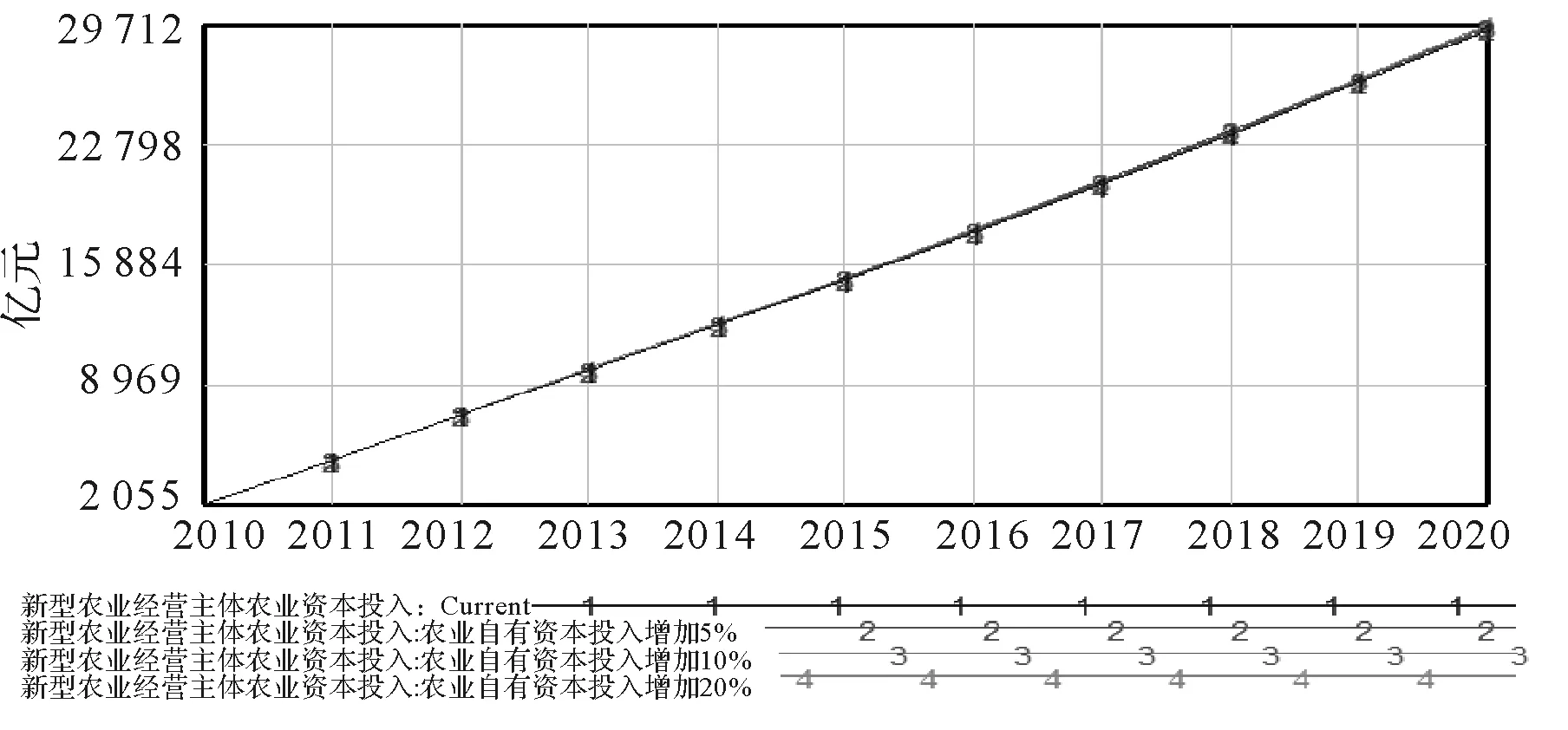

(二)调整新型农业经营主体的自有资本水平

由于农业自有资本较为分散、比重较小,自有资本的投入增加对于新型农业经营主体资本投入的增加没有显著影响(见图4)。因此,新型农业经营主体投资资本来源主要还是需要依赖外部融资。

图4 农业自有资本投入对新型农业经营主体资本投入的影响

(三)调整农村金融的各影响因素

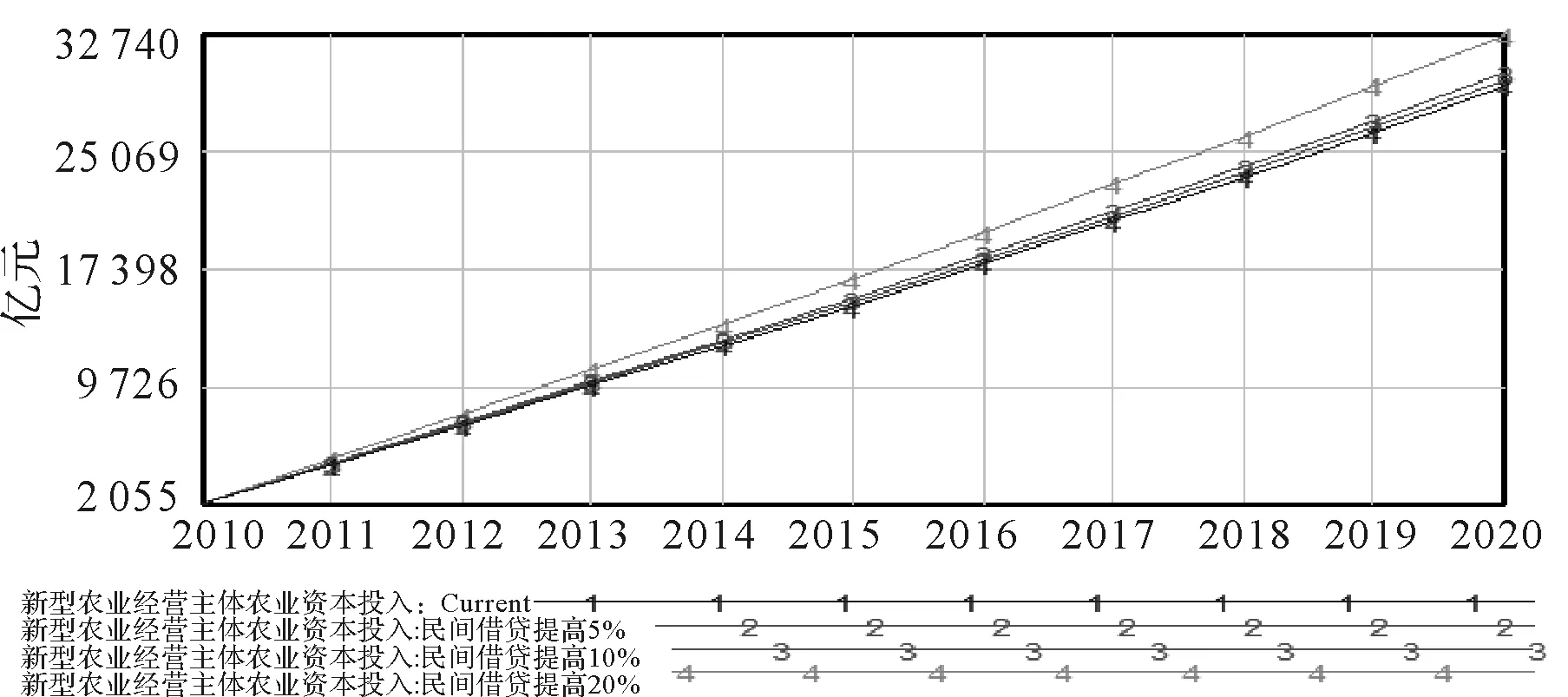

1.民间借贷。当民间借贷增加5%时,新型农业经营主体资本投入增加不明显;当民间借贷增加10%时,新型农业经营主体资本投入开始增加;当民间借贷增至20%时,新型农业经营主体资本投入显著提升(见图5)。由于民间借贷利率较高且风险极大,新型农业经营主体在进行投资时往往将其控制在一定幅度之内,增加10%、20%的情形极为少见。因此,从总体来看,民间借贷对于整体资本投入的影响并不显著,增长幅度也较小。

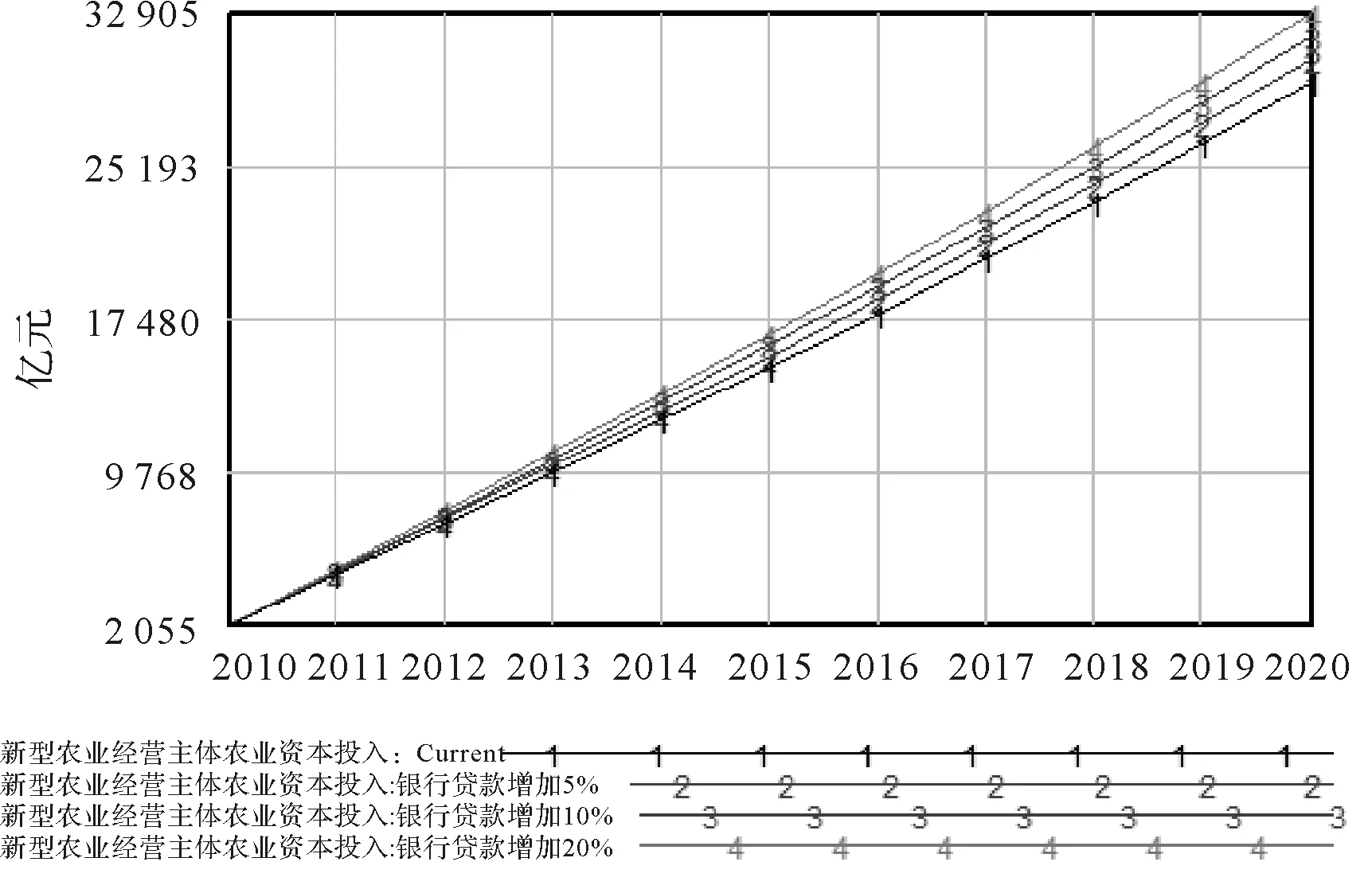

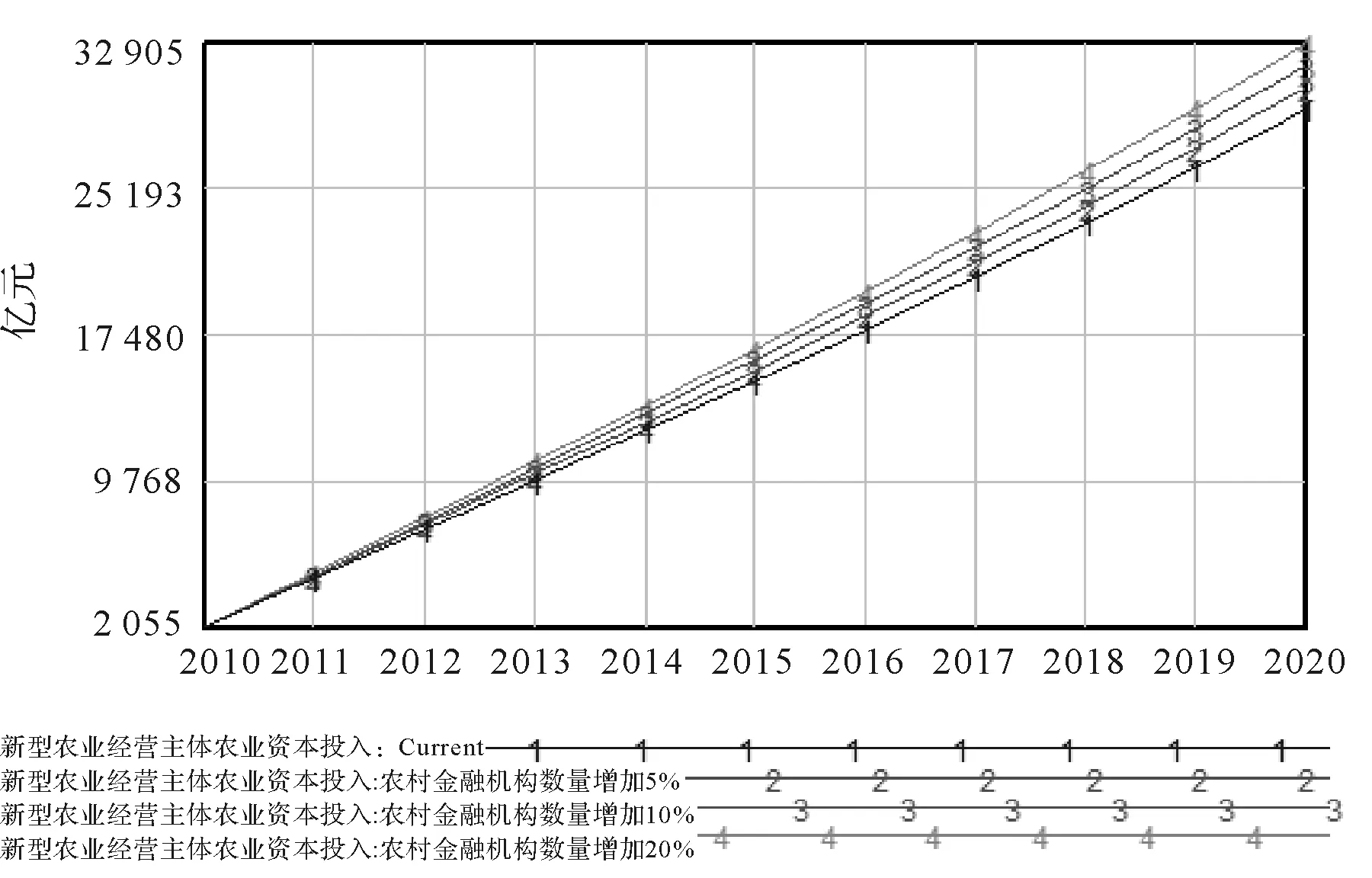

2.银行贷款。银行贷款量相比于初始情景分别提升5%、10%、20%,对新型农业经营主体资本投入的影响效果呈现规模递增(见图6)。由此表明,金融机构可提供的贷款数量越多,对新型农业经营主体的发展越有利。而银行贷款主要来自于农村金融机构,农村金融机构数量的增加,提升了农民贷款的便利性及可获得性,对新型农业经营主体的资本投入影响显著(见图7)。

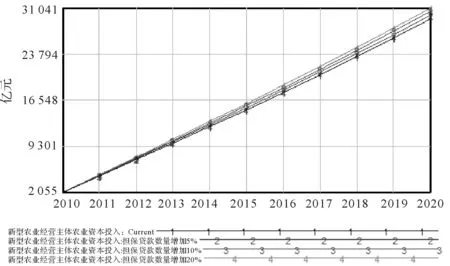

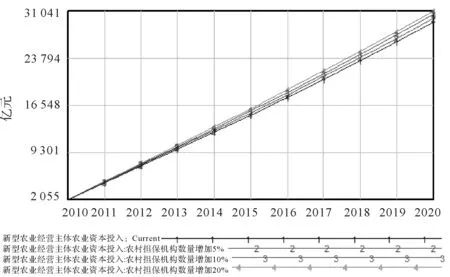

3.担保贷款。担保贷款量相比于初始情景分别提升5%、10%、20%,可以看出,随着担保贷款量的增加,新型农业经营主体的资本投入逐步递增(见图8)。而担保贷款的数量又与农村担保机构的数量密切相关,农村担保机构数量提升对新型农业经营主体提供的资本投入也有显著影响(见图9),呈现递增状态。这主要是由于农村担保机构数量的增加,提升了农民担保融资的便利性。因此,必须尽快完善新型农业经营主体抵押担保体系,增加他们可获取的担保贷款数量,促进新型农业经营主体的可持续发展。

图5 民间借贷对新型农业经营主体资本投入的影响

图6 银行贷款对新型农业经营主体资本投入的影响

图7 农村金融机构数量对新型农业经营主体资本投入的影响

图8 担保贷款对新型农业经营主体资本投入的影响

图9 农村担保机构数量对新型农业经营主体资本投入的影响

四、政策启示

本研究基于浙江省新型农业经营主体与农村金融的发展情况,经过仿真分析可知,无论新型农业经营主体还是农村金融,都是在现代农业经济蓬勃发展的基础上得以生存和发展的,经济发展推动教育投入增多,促使新型农业经营主体的产值提高,但新型农业经营主体的自有资本与民间借贷对其资本获得基本无作用,而银行贷款、农村金融机构数量、担保贷款与农村担保机构数量对其影响显著,这说明新型农业经营主体发展资金主要来自于金融机构的贷款,但从目前对浙江省的调研来看,新型农业经营主体在培育过程中存在较大的资金缺口,而农村金融对新型农业经营主体的培育与发展意义重大,农村金融改革势在必行。然而,现有的农村金融改革试点仅局限于现行政策框架内的制度整合和有限探索,鲜见真正意义的“重大突破”(27)王培成:《农村金融破与立》,《决策探索(上半月)》2012年第12期,第66-69页。。因此,本研究拟对农村金融改革从以下四方面提出政策建议。

(一)改革农村金融产权制度

彻底改革产权制度,是农村金融体制改革的核心内容。应采取需求诱导型与供给主导型相结合的方式,深化农村金融产权制度改革。通过新型农业经营主体与农村金融主体多种产权形式的创新,对现有农村正规金融机构进行产权存量改革与增量引入,大力吸收社会资本及民营资本,以优化产权增量配置的方式,加强自有资本与民间借贷对新型农业经营主体的支持。规范民间借贷,实现农户间资金和土地、生产、劳动相结合的资金互助,在互助基础上形成资金与土地、生产、劳动相分离的信用合作等产权形式(28)李宏伟:《农村金融:现状、分析与建议——农村金融如何适应农村基本经营制度》,《西南金融》2014年第11期,第67-71页。。加快农村金融产权交易市场建设,以此构建多元化的农村金融产权制度。

(二)创新农村金融组织体系与金融产品

鼓励和支持村镇银行、农村资金互助社等新兴农村金融组织的成立,加快建立农村非正规金融机构,积极引导小额贷款等民间借贷公司正规化发展。政府和金融机构要因地制宜,合作开发多样化的农村金融产品,比如在乡镇建设金融便利店,配置专业人员为新型农业经营主体提供专业的服务;在较小和偏远的乡村建立农信服务点,配置流动服务车、助农POS或助农终端等(29)罗剑朝、曹瓅、罗博文:《西部地区农村普惠金融发展困境、障碍与建议》,《农业经济问题》2019年第8期,第94-107页。,方便为新型农业经营主体客户提供小额贷款。另外,应针对新型农业经营主体不同的发展阶段,制定不同的信贷标准。 结合“互联网+金融+农村”的模式,利用P2P借贷模式、农产品和农场众筹模式等融资渠道,创新农村金融产品与服务,加大对新型农业经营主体的金融支持力度。

(三)创新农村保险与担保体系

推动农村土地、房屋、林权和水权等资源要素的资本化、股份化和市场化,完善农村资源产权确权、流转、评估、交易和处置机制,建立农村产权数据库及农村产权交易电子商务平台,以此构建农村产权交易市场体系,实现农村资源变资产、资产变资本的资本化改革,借此解决新型农业经营主体的抵押难题,完善农村担保体系。政府和民间资本共同参与设立农村保险,建立适合现代农业要求的以政策性保险为主体、商业性农业保险为补充的农村保险体系,扩大农业保险覆盖面,开发具有地方特色的经济作物保险产品。

(四)创新农村资本市场和农村金融衍生市场

要鼓励优质农业企业、农业产业化经营大户等新型农业经营主体,通过中小板或创业板和债券市场,发行股票、短期融资券、中小企业集合票据、集合债券等新型债务融资工具,吸引社会资本及民间资本参与农村信托、股权投资基金、风险投资,形成农村资本市场,并利用农村资本市场培育新型农业经营主体及扩大直接融资比重。鼓励新型农业经营主体参与与期货公司合作发展的“期货农业”,从而利用远期、期货及期权等衍生工具,规避市场风险,完善定价机制,实现保值增值。

猜你喜欢

农村金融研究(2022年6期)2022-10-08

今日农业(2022年13期)2022-09-15

今日农业(2021年19期)2022-01-12

英语文摘(2021年8期)2021-11-02

今日农业(2021年14期)2021-10-14

农村金融研究(2021年5期)2021-09-15

小学科学(学生版)(2021年6期)2021-07-21

农村金融研究(2021年12期)2021-03-14

现代装饰(2020年11期)2020-11-27

今日农业(2019年10期)2019-01-04